Как рассчитать отпускные в 2021 году (шпаргалка с примерами)

Содержание:

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Количество отпускных дней

Любой гражданин России, который трудится, имеет право на отдых в виде отпуска. За один год трудовой деятельности на предприятии работнику полагается 28 дней отпуска (Трудовой кодекс статья 115).

Для определённой категории профессий и должностей предусмотрен удлинённый отпуск. Например, согласно Постановлению Правительства РФ от 14.05.2015 года №466 для педагогических работников предусмотрены от 42 до 56 отпускных дней ()

Удлинённый отпуск для медицинских работников регламентируется постановлениями Правительства РФ №482 и №1588. Например, врачи-психиатры и их персонал, а также сестра хозяйка, принимающая непосредственное участи в уходе за больными имеют право на дополнительные 35 дней отдыха, старшая медсестра — 28 доп. дней, а врачи фтизиатры, а также лаборанты всех уровней – 21 день. Другие медработники – дополнительные две недели.

Порядок предоставления отпусков

Отпуск предоставляется работникам в соответствии с положениями главы 19 ТК РФ «Отпуска».

На основании ст. ст. 114 и 122 ТК РФ оплачиваемый отпуск с сохранением места работы (должности) и среднего заработка должен предоставляться работнику ежегодно. При этом право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон отпуск может быть предоставлен и до истечения этого срока.

В соответствии со ст. 125 ТК РФ по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. Однако, согласно ТК РФ, хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Продолжительность ежегодного основного оплачиваемого отпуска (ст. 115 ТК РФ) составляет 28 календарных дней.

Таким образом, за год работы каждый сотрудник имеет право как минимум на 28 календарных дней отпуска. Соответственно, за каждый отработанный месяц сотрудник получает право на 2,33 отпускных дня (28 дней/12 месяцев).

Из стажа работы, дающего право на ежегодный оплачиваемый отпуск, исключаются (ст. 121 ТК РФ):

- время отсутствия работника без уважительных причин.

- время отпусков по уходу за ребенком.

Точный расчет отпускных

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат:

Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

Пример: работник уходит в отпуск в июне 2021 года, расчетный период будет: с 1 июня 2020 года по 31 мая 2021 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации. Исключение: перерывы для кормления ребенка, предусмотренные трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

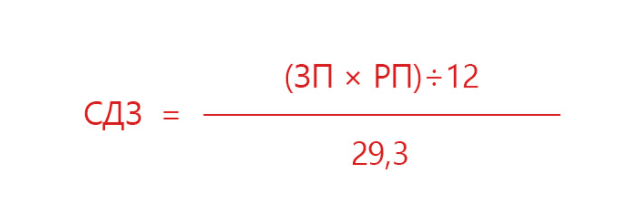

где:

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период.

Расчётный период

Это 12 календарных месяцев перед отпуском

Он зависит от того, когда фактически начнется отпуск работника. Не важно, за какой период (рабочий год) он предоставлен. Если 12 месяцев сотрудником еще не отработано, то расчетный период — время, в течение которого он трудоустроен у вас

Если сотрудник берёт отпуск с 14 мая 2021 года, то период расчёта — с 1 мая 2020 по 30 апреля 2021 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:Даша собирается в отпуск 12 мая 2021 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Количество дней отпуска

Оплачиваемый отпуск продолжительностью 28 календарных дней положен сотруднику за каждый отработанный им рабочий год (отпускной стаж).

Отсчёт отпускного стажа начинается с даты приема сотрудника на работу. Как правило, до отпуска ему нужно отработать у вас хотя бы полгода. Но по просьбе сотрудника вы можете разрешить ему отпуск и раньше.

В отпускной стаж включается все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

В стаж для отпуска не включается время отсутствия на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине, а также время отпусков по уходу за ребенком и отпусков без сохранения зарплаты свыше 14 дней за год. Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника.

Количество дней отпуска за неполный рабочий год рассчитывается по формуле::

Количетво дней отпуска, положенных работнику за полный год / 12 месяцев х Количество отработанных месяцев.

Отработанные месяцы считаются так же, как и рабочий год, со дня приема на работу.

Не полностью отработанные месяцы учитываются следующим образом:

- месяц засчитывается как полностью отработанный, если работник отработал половину месяца или больше

- месяц не учитывается в расчете, если работник отработал меньше половины месяца.

Если у сотрудника накопились дни отпуска за прошлый год, можете предоставлять их как угодно — по частям или соединить с отпуском за текущий год.

Неполный рабочий день на расчёт отпускного стажа никак не влияет.

Пример:

Даша принята на работу 2 июля 2020 года. Поскольку к моменту начала отпуска 12 мая 2021 года рабочий год отработан Дашей неполностью, посчитаем количество дней отпуска за неполный рабочий год:

- месяцы с июля по декабрь 2020 года и с января по апрель 2021 года отработаны полностью, всего 10

- май 2021 года отработан не полностью, меньше половины месяца, его не учитываем.

Даша полностью отработала 10 месяцев, за полный год ей были бы положены 28 дней отпуска, значит, за неполный: 28/12 х 10 = 23.

Что делать, чтобы отпускные были больше

Отпускные начисляются не так, как зарплата. Зарплата одинакова в любом месяце: за январь и июль сотрудник зарабатывает одну и ту же сумму. Но чем меньше в месяце рабочих дней, тем дороже стоит каждый из них. Поэтому отпуск в такие месяцы брать невыгодно.

Если хотите, чтобы отпускные были больше, следуйте главному правилу — уходите в отпуск в месяцы с наибольшим количеством рабочих дней. Например, в 2021 году это март, апрель, июль, август, сентябрь и декабрь. Чтобы рассчитать все точнее — можно заглянуть в производственный календарь.

А вот официальные праздники, наоборот, лучше не захватывать — они хоть и увеличивают продолжительность отдыха, но зато не включаются в число календарных дней отпуска, а следовательно, не оплачиваются.

Как рассчитать отпускные

Прежде всего бухгалтерия обозначает расчетный период, за который полагается отпуск, и вычисляет совокупный заработок сотрудника за это время. В совокупный заработок входят: зарплата, премии, надбавки и доплаты, выплаты за особые условия труда, натурдоход. В совокупный заработок не входят: материальная помощь, больничные и декретные, командировочные, возмещение расходов на питание.

После этого нужно рассчитать среднедневной заработок. Если сотрудник работал предыдущие 12 месяцев без исключаемых периодов (больничных, отгулов), то среднедневной заработок рассчитывается по формуле, утвержденной в постановлении Правительства № 922:

Среднедневной заработок = Совокупный заработок / 12 × 29,3 (среднемесячное число календарных дней).

Если сотрудник работал меньше года и/или в работе были исключаемые периоды, то среднедневной заработок вычисляется иначе. Сначала выясняем количество дней в месяцах, отработанных полностью:

Количество дней в полностью отработанных месяцах = число месяцев × 29,3 (среднемесячное число календарных дней).

Затем выясняем количество дней в каждом месяце, который отработан не полностью.

Количество отработанных дней в месяце = (Количество календарных дней месяца — Дни исключаемых периодов) × 29,3 / Количество календарных дней месяца.

После этого суммируем все найденные величины и получаем число дней в расчетном периоде. После этого можем вычислить среднедневной заработок:

Среднедневной заработок = Сумма выплат в расчетном периоде / Количество календарных дней, учтенных при расчете совокупного заработка.

Как исчисляется средний заработок за 2021 год

Средний заработок просто посчитать, если в расчетном периоде не было исключаемых периодов. В этом случае он равен:

Доход за 12 мес. / 12 мес. / 29,3

Но если есть исключаемые периоды, формула среднего заработка будет другая:

Доход за 12 мес. / (29,3 * Кол-во полностью отработанных месяцев + Кол-во дней в неполностью отработанных месяцах)

Внимание! Для расчета используется зарплата со всеми надбавками и коэффициентами. Однако при расчете не берутся во внимание отпускные, командировочные и больничные, матпомощь, компенсация расходов на питание, а также выплаты по среднему заработку.

Как рассчитываются отпускные в 2021 году

Подсчет отпускных начинается с выявления величины среднего заработка. Правила его определения для этих целей подробно расписаны в ТК РФ.

В расчет, как и прежде, в этом году берутся 12 предшествующих началу отдыха месяцев. Единственное отличие здесь от 2019 года в том, что рассматриваются не 2018-2019 года, а 2019-2021.

Порядок расчета отпускных остается прежним:

- используется привычная формула: средний заработок за день Х число дней отдыха;

- в общую сумму начислений для расчета среднего заработка включают оплату труда, премии и надбавки; из него исключают соц.выплаты, командировочные и отпускные;

- дни для расчета среднего заработка за день рассчитываются как обычно: коэффициент 29,3 х количество полностью отработанных месяцев + рабочие дни в месяцах, которые не полностью выработаны;

- дни в частично отработанных периодах считаются так: (отработанные дни в месяце/число календарных дней в нем) х 29,3.

То есть порядок расчета отпускных остался прежним, изменения его не коснулись. Как рассчитать выплату, положенную уходящему на положенный отдых сотруднику, рассмотрим на примере.

Пример. Сотрудник Петров А.П. отправляется в отпуск с 10.03.2021. Сведения по нему приведены в таблице ниже.

| Порядковый номер | Показатель | Значение |

| 1 | Ежемесячная заработная плата | 20 000 рублей |

| 2 | Премии, доплаты, надбавки | Премия к новому году – 15 000 рублей |

| 3 | Нерабочие временные отрезки | Год отработан полностью, нет больничных, взятых за свой счет дней, дополнительных отпусков. |

| 4 | Дата ухода в отпуск | 10.03.2021 |

| 5 | Количество дней отдыха | 28 |

Общая сумма начислений для расчета среднего заработка: 20 000 х 12 +15 000 = 255 000 рублей.

Расчет дней для определения среднего заработка: 29,3 х 12 = 351,6 дней.

Считаем средний заработок: 255 000/ 351,6 = 725,26 рублей.

Считаем сумму отпускных: 725,26 х 28 = 20 307,28 рублей.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники, перечисленные в ст. 116 ТК РФ:

- занятые на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера, приравненных к ним территориях, и в остальных районах Севера, где установлены РК и процентные надбавки к зарплате;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которые не имеют на него права, но тогда порядок предоставления допотпуска нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

Как высчитать средне-дневной размер з/п для расчета отпускных

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Общие условия предоставления отпуска

Российское трудовое законодательство предусмотрело ряд правил оформления оплачиваемого отпуска работнику по итогам его деятельности. В частности, претендовать на получение оплачиваемого отпуска могут:

- Новые сотрудники организации, но только по истечении не менее полугода с момента их трудоустройства;

- Действующие работники, которые могут написать заявление по вопросу предоставления им отпуска в любой период года, но в соответствии с графиком отпусков.

В некоторых случаях по решению руководителя компании сотрудника могут отправить в оплачиваемый отпуск ещё до истечения 6 месяцев с момента начала его трудовой деятельности.

Получить отпуск персонал может в любое время года. Тем не менее, поскольку любая организация имеет сезонные циклы в своей деятельности, то отдел кадров ежегодно формирует и представляет на подпись руководителя график отпусков. Это позволяет сохранять работоспособность компании даже при условии отсутствия некоторых сотрудников.

Оформление отпуска осуществляется на основании заявления работника с резолюцией руководителя и издаваемого вслед за ним приказа, в котором устанавливается, какие именно сотрудники, на какой срок уходят в очередной отпуск.

Какие документы подготовить для оформления отпускных

Для оформления отпускных нужно подготовить такие документы:

- График отпусков. Он утверждается за 2 недели до нового года. Могут учитываться желания сотрудников по поводу периодов отпусков. Для оформления графика может использоваться стандартная форма № Т-7;

- Заявление работника. Оно подается в том случае, если сотрудник планирует уйти в отпуск не по графику. А если он не нарушается, то заявление не обязательно. Заявление желательно подать за неделю до отпуска, чтобы бухгалтер успел рассчитать и перечислить отпускную выплату;

- Уведомление о начале отпуска. За 2 недели до начала отпуска работник получает уведомление, в котором должен расписаться об ознакомлении с ним;

- Приказ на отпуск. Он составляется по форме № Т-6 (для одного сотрудника) или по форме № Т-6а (для нескольких работников);

- Записка-расчет. Она составляется по форме № Т-60;

- Табель учета рабочего времени. В нем по отпуску используются коды «ОТ» или «09».

Примеры расчета отпускных

Пример 1

Работнику с 5 сентября 2020 года предоставили ежегодный отпуск продолжительностью 24 к. дн. Рассчитаем сумму отпускных.

1. Определяем расчетный период: сентябрь 2019 года – август 2020 года.

2. Определяем количество календарных дней в расчетном периоде:

366 дней – 11 (праздничных и нерабочиx дней) = 355 к. дн.

3. Определяем заработок за расчетный период:

Условно — 159854,29 грн.

4. Определяем среднедневную заработную плату:

159854,29 грн : 355 к. дн. = 450,29 грн.

5. Определяем сумму отпускных:

450,29 грн × 24 к. дн. = 10806,96 грн.

Пример 2

Работнице с 10 сентября 2020 года предоставлен ежегодный отпуск на 24 к. дн. сразу по окончании отпуска по уходу за ребенком до достижения им трех лет. Должностной оклад работницы на день оформления отпуска — 8000 грн. Как рассчитать отпускные?

1. Определяем расчетный период: сентябрь 2019 года – август 2020 года.

2. Определяем количество календарных дней в расчетном периоде:

366 к. дн. – 11 (праздничных и нерабочих дней) = 355 к. дн.

3. Определяем заработок за расчетный период.

Поскольку перед началом отпуска у работницы не было заработка не по своей вине, то расчет заработка для отпускных осуществляется на основании установленного трудовым договором должностного оклада работницы (тарифной ставки) на момент проведения начисления: 8000 грн:

8000 грн × 12 мес. = 96 000 грн.

4. Определяем среднедневную заработную плату:

96 000 долл. : 355 к. дн. = 270,42 грн.

5. Определяем сумму отпускных:

270,42 грн × 24 к. дн. = 6490,08 грн.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться

ежегодно. - В первый год работы —

после минимум 6 месяцев (по договоренности с работодателем

можно и раньше) - В последующие календарные годы

— в любой период соответствующий графику отпусков

Исключения

из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3

месяцев. - воспитывающие детей-инвалидов.

Перед тем,

как послать работника в отпуск, бухгалтер определяет срок расчетного

периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на

практике этот не сложный алгоритм имеет ряд подводных камней.

Расчетный период

Этот термин означает количество времени отработанного сотрудником между двумя отпусками. 28 дней отдыха в учет не входят. В ситуации, если работник решил разбить положенное время на две части, период расчета будет один, высчитывать необходимо по первой части отпуска.

Включать в расчет следует только те дни, который служащий отработал фактически. Таким образом, не нужно учитывать:

- периоды простоя предприятия;

- прогулы сотрудника;

- дни, проведенные на больничном;

- другие периоды, в которые не происходило начисления зарплаты или было частичное зачисление.

Это влияет на количество отпускных выплат, но не касается длительности отдыха.

Количество дней отдыха

Окончательный расчет происходит после получения цифры среднедневного заработка. Этим вопросом занимается бухгалтерия или расчетный отдел. Однако здесь есть нюансы. Сотрудник, который брал дни наперед, не может рассчитывать на полноценный цикл отдыха, так как это время вычитается. Аналогично обстоит дело с другой категорий служащих. Тех, кто не ходил в отпуск два года или больше.

Они имеют право использовать дни за прошлое время или получить материальную компенсацию. Следует помнить, что задерживать работника без отпуска больше двух лет – нарушение, которое карается законом. Независимо от сложности и ответственности на занимаемой должности, гражданин должен получить заслуженный отгул.

Сотрудники, ходившие в отпуск по установленным правилам, раз в год или разбивали его на два периода, не совершали прогулов, получают то количество дней, которое установлено законом. В общих положениях – 28, однако зависит от сферы деятельности служащего.

Как считаются отпускные дни, если расчетный период был отработан не полностью

Ситуации, в которых работник не прогуливал, не болел и честно отработал положенное время, не вызывают затруднений при произведении расчетов. Иначе обстоит дело с сотрудниками, которые брали больничные, отсутствовали из-за командировок. Особенно когда речь идет о перерыве между отпусками (например, 2 года). В таком случае необходимо взять расчетный период по общему показателю, посчитать количество отпускных дней и вычесть из них дни отсутствия работника. Аналогично производятся вычисления при увольнении и выходе на отдых ранее положенного срока.

Стать автором

Стать экспертом

Количество дней отпуска

Оплачиваемый отпуск продолжительностью 28 календарных дней положен сотруднику за каждый отработанный им рабочий год (отпускной стаж).

Отсчёт отпускного стажа начинается с даты приема сотрудника на работу. Как правило, до отпуска ему нужно отработать у вас хотя бы полгода. Но по просьбе сотрудника вы можете разрешить ему отпуск и раньше.

В отпускной стаж включается все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

В стаж для отпуска не включается время отсутствия на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине, а также время отпусков по уходу за ребенком и отпусков без сохранения зарплаты свыше 14 дней за год. Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника.

Количество дней отпуска за неполный рабочий год рассчитывается по формуле::

Количетво дней отпуска, положенных работнику за полный год / 12 месяцев х Количество отработанных месяцев.

Отработанные месяцы считаются так же, как и рабочий год, со дня приема на работу.

Не полностью отработанные месяцы учитываются следующим образом:

- месяц засчитывается как полностью отработанный, если работник отработал половину месяца или больше

- месяц не учитывается в расчете, если работник отработал меньше половины месяца.

Если у сотрудника накопились дни отпуска за прошлый год, можете предоставлять их как угодно — по частям или соединить с отпуском за текущий год.

Неполный рабочий день на расчёт отпускного стажа никак не влияет.

Пример:

Даша принята на работу 2 июля 2020 года. Поскольку к моменту начала отпуска 12 мая 2021 года рабочий год отработан Дашей неполностью, посчитаем количество дней отпуска за неполный рабочий год:

- месяцы с июля по декабрь 2020 года и с января по апрель 2021 года отработаны полностью, всего 10

- май 2021 года отработан не полностью, меньше половины месяца, его не учитываем.

Даша полностью отработала 10 месяцев, за полный год ей были бы положены 28 дней отпуска, значит, за неполный: 28/12 х 10 = 23.

Выводы

Чтобы своевременно получить оплату важно соблюсти алгоритм действий:

- подать заявление на отпуск на имя нанимателя;

- получить подпись руководителя предприятия;

- дождаться бухгалтерских расчетов и начисления денежных средств за отпуск.

При определении размера отпускной выплаты учитывается и средняя заработная плата, и дополнительные суммы, перечисленные трудоустроенному лицу. Однако часть из них подразумевает отдельное начисление.

Отпускной период может предоставляться как через полгода, так и спустя 12 месяцев непрерывного труда. При этом его длительность полностью зависит от количества фактически отработанных дней.