Что такое усн: упрощенка для ип простыми словами с примерами на 2021 г

Содержание:

- Нулевая декларация для ИП на УСН Доходы

- Отчетность ИП на УСН в 2021 году

- Что такое упрощенный налог для ИП

- Какие доходы не нужно учитывать в УСН

- Объекты налогообложения и налоговые ставки по УСН

- Налоги и обязательные платежи ИП 2021

- ИП на УСН и ЕНДВ

- Какие виды деятельности облагаются по льготным ставкам?

- Ставки и порядок расчета

- Особые сроки сдачи декларации УСН

- Заменяет налоги

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

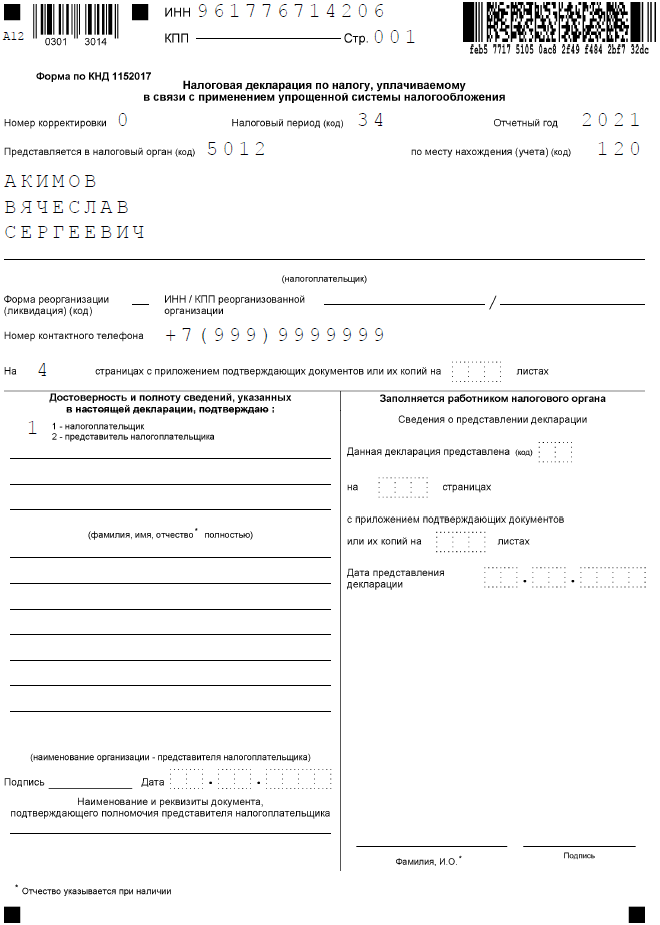

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

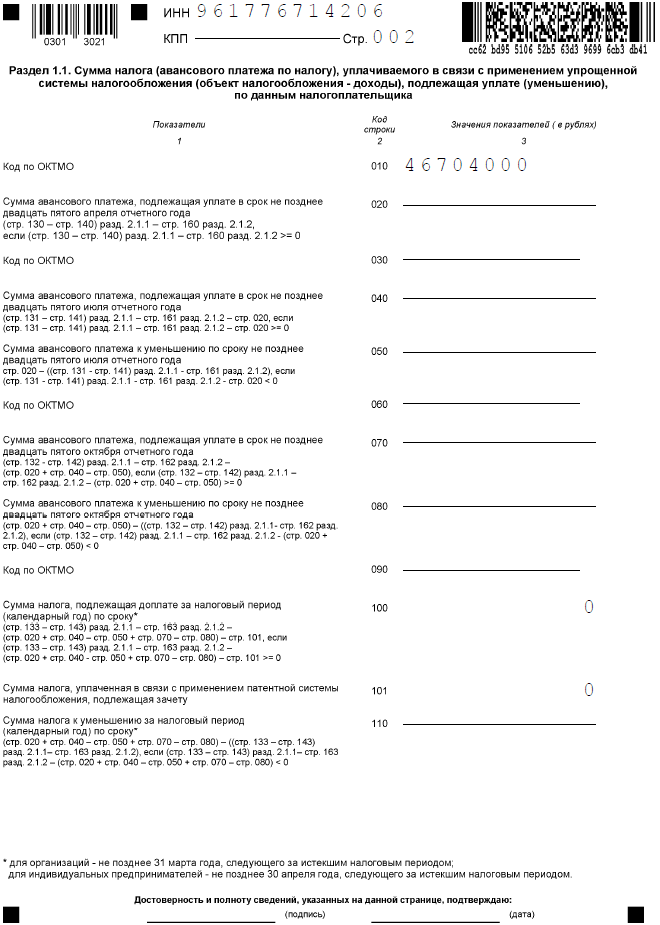

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

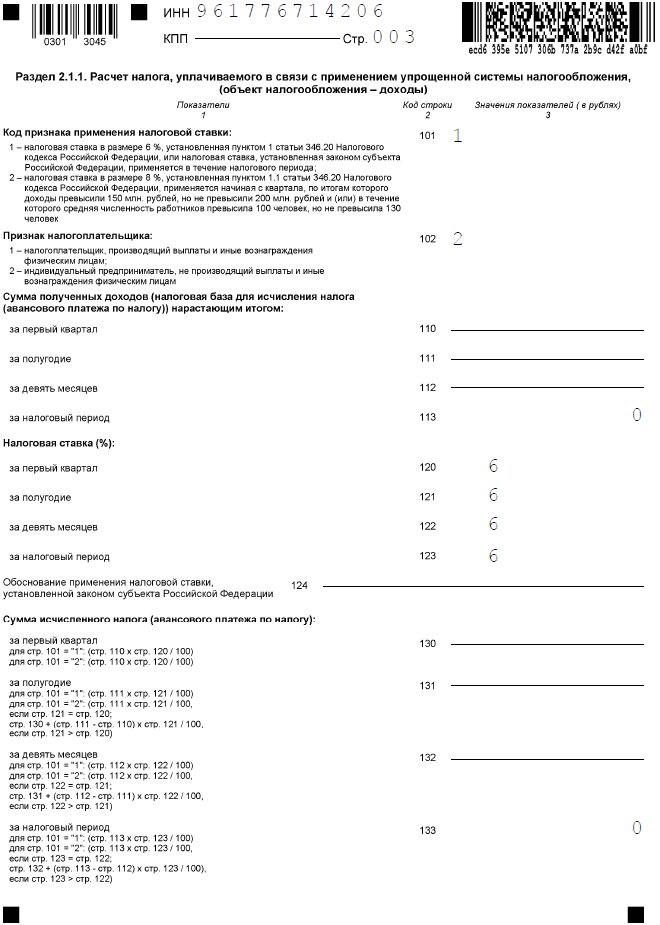

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Отчетность ИП на УСН в 2021 году

Для ИП на УСН в 2021 году обязательной является следующая отчетность:

- декларация по УСН (сдается в ИФНС 1 раз в год в срок до 30 апреля текущего года за предыдущий год);

- КУДиР (Книга учета доходов и расходов без нотариального заверения). КУДиР в налоговые органы не сдается, а хранится у ИП на случай налоговой проверки.

В 2016 году ИП на УСН должны были вести КУДиР, которая утверждена приказом №135н Минфина от 22.10.2012 г. С 01.01.2017 года введена новая Книга учета доходов и расходов УСН. По сравнению с КУДиР 2016 в КУДиР 2017 добавлен еще один раздел – 6-ой. Этот раздел заполняют плательщики торгового сбора. В настоящее время торговый сбор введен на территории города Москва, поэтому это изменение касается только столицы РФ. В 2016 году торговый сбор отражался только в декларации УСН.

Также в новой КУДиР с 2017 изменена подпись к реквизиту «Печать»: «М.П. индивидуального предпринимателя — при ее наличии» заменили на «М.П. индивидуального предпринимателя (при наличии печати)». Т.е. если у ИП имеется печать он обязан проставлять ее в КУДиР. В 2020 году форма КУДиР по сравнению с 2017 годом не изменилась и продолжает действовать в формате, утвержденном приказом Минфина от 07.12.2016 № 227н.

Обновление 20.10.2019

Правительство РФ планировало с 2020 года отменить предоставлении декларации для ИП применяющих УСН с объектом налогообложения в виде доходов, которые используют онлайн ККТ и обходятся без поступлений безналичных средств. Налоговая инспекция самостоятельно будет отслеживать размер полученных доходов. Законопроектом предусмотрено, что работать такое правило начнет с 1 июля 2020 года. Чтобы перейти на новый режим, упрощенцы должны будут подать специальное заявление в налоговую инспекцию.

На май 2021 года вышеописанный законопроект, остался в том же состоянии и вариант отмены предоставления декларации УСН до сих пор не реализован.

Что такое упрощенный налог для ИП

Режим УСН предусматривает четыре отчетных периода:

- 3 месяца или квартал.

- 6 месяцев или полугодие.

- 9 месяцев.

- Год.

Предоставлять отчетность по первым трем указанным временным рамкам предпринимателю не надо. От него потребуется внесение авансового платежа, рассчитываемого бизнесменом. Соответственно, использование упрощенки облегчает налоговый учет и уберегает от излишней суеты и от общения с представителями ФНС. Однако и это будет не всеми положительными сторонами рассматриваемый системы налогообложения.

Использование упрощенки предпринимателем, проводящим свою работу с привлечением наемных лиц, так и без их участия, разрешает заменить три вида налога, распространяющихся на:

- доходы физлица;

- имущество, за исключением некоторых случаев;

- уплату НДС, также с некоторыми исключениями.

Радует бизнесмена и ставка по упрощенному налогу. При выборе шестипроцентной системы обложения дохода, в качестве возможной базы будет использован пятнадцатипроцентный вычет от расходов. Кроме того, из этой суммы можно еще убрать и страховые выплаты. Недаром УСН расшифровывается как упрощенная система налогообложения. Такая формулировка оправдывает себя в полном объеме.

Недостатков у рассматриваемой системы налогообложения всего несколько:

- Упрощенка представляет собой гибкую систему, но, все-таки, хрупкую, так как право использовать ее в процессе ведения бизнеса можно быстро потерять. Например, когда нежданно сумма годового дохода становится больше 150 миллионов рублей.

- Проведение денежных операций осуществляется исключительно с использованием кассового аппарата.

- Для снижения налоговых выплат используются не все расходы бизнесмена, а те, которые содержатся в специальном списке.

Идентичная ситуация распространяется и на социальные, а также имущественные выплаты. Предприниматель не снизит сумму налога. Вот так можно понять, что такое УСН для ИП простыми словами.

Согласно статье Налогового кодекса под номером 346.14, ИП на УСН обладает правом осуществить выбор объекта налогообложения из приведенных ниже вариантов:

- ИП на УСН доходы.

- ИП на УСН доходы, сниженные на расходы.

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

Объекты налогообложения и налоговые ставки по УСН

При применении УСН можно выбрать один из двух вариантов объекта налогообложения:

- доходы (УСН доходы 2016);

- доходы, уменьшенные на величину расходов (УСН доходы минус расходы 2016).

Есть только одно исключение — участники договора простого товарищества или договора доверительного управления имуществом. Они могут применять в качестве объекта налогообложения только второй вариант («доходы минус расходы») (п. 3 ст. 346.14 НК РФ).

Следует еще раз подчеркнуть, что выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно.

Менять объект налогообложения можно ежегодно (с начала нового налогового периода). Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя. Таким образом, если вы заявили о применении налога УСН «доходы минус расходы» в 2016 году, то весь год с таким объектом налогообложения и будете работать.

Налоговые ставки УСН могут быть разными в зависимости от выбора объекта налогообложения. Существуют два варианта, исходя из которых определяется размер процентной ставки:

- I вариант, когда объектом налогообложения выбраны доходы, — ставка УСНО 6 процентов в 2017 году.

- II вариант УСН- доходы минус расходы — ставка 15 процентов.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6% и от 5 до 15%.

УСН в Крыму и Севастополе

Власти Республики Крым и города Севастополя на период 2017 — 2021 годов могут уменьшить налоговую ставку до 3 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов (ст. 346.20 НК РФ). Ранее (в 2015-2016 годах) власти этих субъектов могли устанавливать нулевую ставку налога на УСН, причем как для объекта «доходы», так и для объекта «доходы минус расходы». При этом налоговые ставки могут различаться по видам деятельности. Ничего не говорится о возможности снижения ставки с 2017 года, если объект налогообложения — доходы.

Однако Законам Республики Крым от 26.10.2016 N 293-ЗРК/2016 и города Севастополя от 03.11.2016 N 287-ЗС решено установить с 2017 года ставки равными 4% (объект налогообложения — доходы) и 10% (объект налогообложения — доходы минус расходы).

Законодатели обоих регионов воспользовались общим для всех регионов РФ правом установить дифференцированные пониженные ставки для разных категорий налогоплательщиков. При этом ставка 4% для объекта «доходы» в республике Крым установлена для всех налогоплательщиков, а не для отдельных категорий, как предусматривает правовая норма.

А в Севастополе условие выполнено, и для объекта налогообложения «доходы» ставка в размере 3% сохранена по некоторым видам деятельности, определенным в соответствии с «Общероссийским классификатором видов экономической деятельности» (сельское и лесное хозяйство, охота, рыболовство, образование, здравоохранение, культура и спорт).

В Севастополе также продолжает действовать пониженная ставка 5% для объекта «доходы минус расходы» для тех же отдельных категорий налогоплательщиков (сельское и лесное хозяйство, охота, рыболовство, образование, здравоохранение, культура и спорт).

УСН в Санкт-Петербурге

С 2015 года на территории Санкт-Петербурга для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы», установлена налоговая ставка в размере 7%. Эта ставка УСН доходы минус расходы в 2017 году продолжает действовать.

Субъекты федерации вправе устанавливать нулевую ставку для вновь зарегистрированных ИП. Это распространяется предпринимателей, занимающихся:

- производственной деятельностью;

- социальной деятельностью;

- научной деятельностью;

- деятельностью, связанной с бытовыми услугами;

- деятельностью, основанной на патентной системе налогообложения.

Минимальный налог при УСН

Для объекта налогообложения «доходы минус расходы» существует понятие минимального налога.

Минимальный налог (статья 346.18 НК РФ) — это своеобразный нижний предел суммы налога к уплате. Он применяется, когда сумма налога по базовому расчету оказывается меньше, чем эта самая минимальная сумма, или, когда по расчету расходы превышают доходы.

Минимальная сумма налога составляет 1% от суммы доходов за налоговый период. Если расходы превышают доходы при УСН, то все равно необходимо уплатить в бюджет 1% с полученных за год доходов.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

ИП на УСН и ЕНДВ

Находясь на УСН, предприниматель платит единый налог с доходов или с разницы между доходами и расходами (согласно пункта 1 статьи346.14 НК РФ), а при ЕНВД – он платит налог с вмененного дохода (согласно пункту 1 статьи 346.29 НК РФ). Поэтому для ИП на упрощённой системе размер полученного дохода непосредственно оказывает влияние на величину единого налога, а на ЕНВД размер доходов значения не имеет.

Исходя из этого, для ИП, которые работают на УСН и ЕНДВ, возникает необходимость ведения раздельного учета доходов и расходов, имущества, обязательств и хозяйственных операций по видам деятельности, которые подпадают под различные режимы налогообложения (согласно п. 8 ст. 346.18 и п. 7 ст. 346.26 Налогового Кодекса Российской Федерации). Сам порядок ведения такого раздельного учета при одновременной работе на УСН и ЕНВД законодательством не устанавливается. ИП должен сам его разработать и закрепить в локальном документе.

Практически организовать такой учет можно, распределив все прибыли и затраты таким образом:

- Доходы разделить на доходы от работы на «упрощёнке» и на ЕНВД. Все расходы желательно разделить на: расходы, связанные с УСН;

- расходы, которые связаны с работой на ЕНВД;

- расходы, которые одновременно связаны с общей деятельностью на УСН и на ЕНВД (общехозяйственные расходы и др.). Расходы, относящиеся одновременно к УСН и ЕНВД, распределяют в зависимости от доли дохода от каждого из этих видов деятельности в общем доходе (согласно п. 8 ст. 346.18 НК РФ) – пропорционально. Расходы ИП на УСН, которые можно учитывать, определяются строго ограниченным перечнем, который приведен в п. 1 ст. 346.16 НК РФ.

Какие виды деятельности облагаются по льготным ставкам?

На сайте Минфина размещен перечень регионов, в которых установлены льготные ставки по УСН или налоговые каникулы.

На региональном уровне льготные ставки налога разрешается применять в таких сферах деятельности, как производственная, научная и социальные, точные коды ОКВЭД для каждого региона также размещены на портале Минфина.

Одним из основных условий для использования льгот будет то, что предприятие или предприниматель должны быть зарегистрированы после вступления закона в силу, то есть в текущем году.

Сейчас более 70 регионов ввели льготные ставки по первой форме и более 40 льготируют предпринимателей, выбравших вторую форму.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2021 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2021 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент

И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление — по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 200 млн рублей;

- превышение средней численности работников – более 130 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

Предположим, 10 июня 2021 года численность работников ИП превысила 130 человек. В течение 15 календарных (а не рабочих) дней надо подать в свою инспекцию сообщение о несоответствии требованиям применения УСН по форме № 26.2-4. Последняя декларация по упрощённому режиму в этом случае сдаётся по окончании второго квартала, в срок не позднее 25 июля 2021 года.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2021 года, то крайний срок сдачи декларации – 25 апреля 2021 года.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

|

Ситуация |

Крайний срок сдачи декларации |

|---|---|

|

Общий срок сдачи |

30 апреля года, следующего за отчётным годом |

|

При добровольном отказе от УСН |

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8 |

|

При нарушении требований УСН |

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

|

При закрытии ИП |

25-го числа месяца, следующего за месяцем закрытия ИП |

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.