Что такое рентабельность простыми словами?

Содержание:

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Простыми словами, если абстрагироваться от частностей, то получается, что, если выручка бизнесмена составляет 1000 рублей, а расходы – 500 р., а прибыль, соответственно, – 500 р. (1000 р. минус 500 р.), то тогда рентабельность фирмы такого предприятия равна 100%. (500 делить на 500, и все это умножить на 100%).

Формула и примеры расчета рентабельности

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

Таким образом, рентабельность фирмы «Букинист» равна 25%

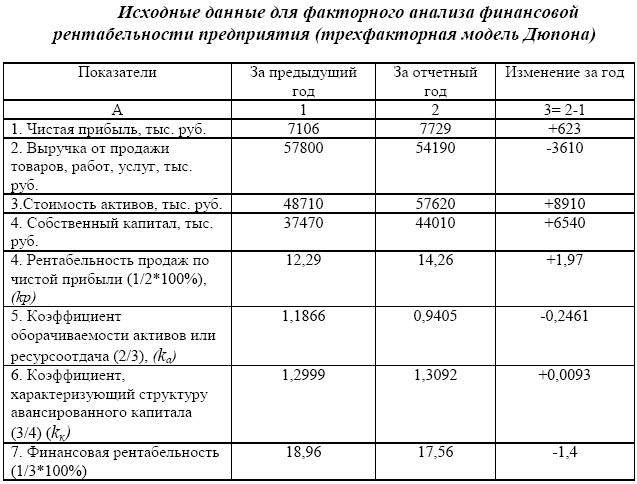

Таблица исходных данных для факторного анализа рентабельности предприятия.

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

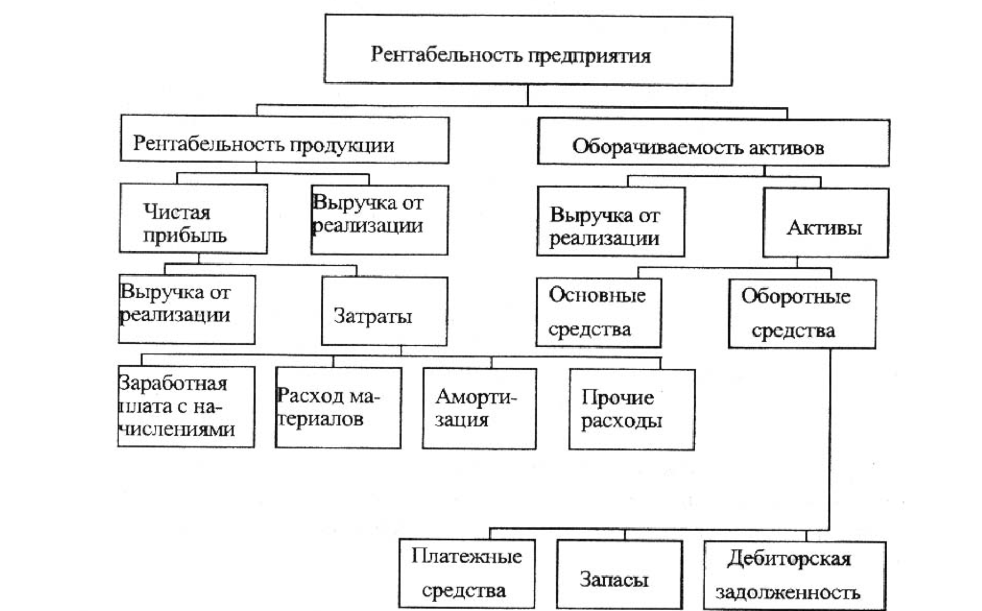

Схема: Что такое рентабельность деятельности предприятия?

Схема: Что такое рентабельность деятельности предприятия?

Где и когда применяется этот показатель?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

Схема: Модель формирования рентабельности предприятия.

Схема: Модель формирования рентабельности предприятия.

Определение отраслевой рентабельности с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки»

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» позволяет определить ряд отраслевых налоговых показателей, в том числе и отраслевую рентабельность (Рентабельность продаж, %). Причем этот сервис позволяет более точно учитывать вид деятельности (с учетом подвидов экономической деятельности), регион деятельности и масштаб деятельности налогоплательщика. Сервис бесплатный и не требует регистрации.

Чтобы определить рентабельность по виду деятельности, нужно выбрать:

— Календарный год (доступны предыдущие отчетные периоды)

— Вид экономической деятельности (открывается древовидный классификатор видов деятельности, соответствующий ОКВЭД-2)

— Субъект Российской Федерации (открывается перечень субъектов России). Также можно выбрать район, город.

— Масштаб деятельности (можно не указывать, тогда будут учтены «все», но можно выбрать Микропредприятия (до 30 млн.руб или от 30 до 120 млн.руб), Малые предприятия (от 120 до 500 млн.руб или от 500 до 800 млн.руб), средние предприятия (от 800 до 2000 млн.руб) или крупные предприятия (свыше 2000 млн.руб)

Пример

Рентабельность продаж, % (масштаб деятельности — все)

| ОКВЭД | Москва | МО* | Санкт-Петербург | ЛО** | Татарстан |

| 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» | 2,95% | 3,17% | 2,36% | 2,69% | 2,0% |

| 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» | 3,09% | 3,71% | 2,02% | 2,62% | 2,39% |

| 41 «Строительство зданий» | 2,60% | 2,42% | 2,29% | 3,59% | 2,10% |

| 68 «Операции с недвижимым имуществом« | 14,34% | 13,26% | 9,17% | 8,59% | 4,12% |

| 69.1 «Деятельность в области права« | 2,95% | 3,83% | 2,35% | 44,67% | 2,89% |

* — Московская область

** — Ленинградская область

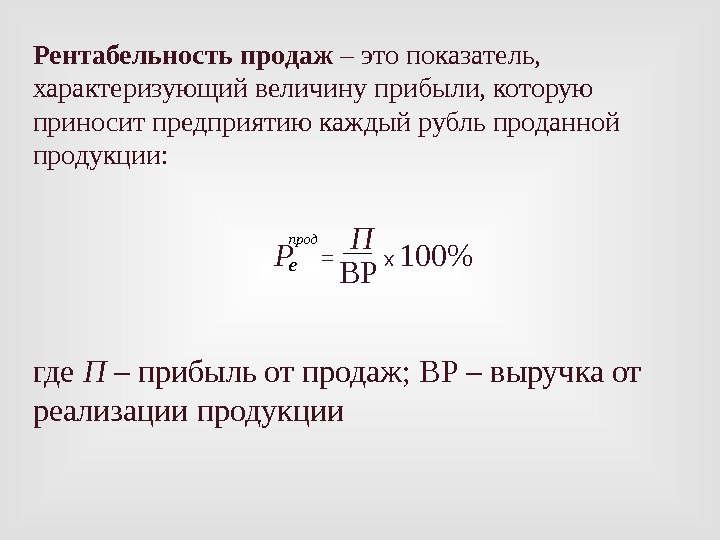

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» показывает «Рентабельность продаж», которая определяется так:

Рентабельность продаж — отношение прибыли (убытка) от продаж к выручке от продаж.

Для расчета рентабельности продаж разделите строку 2200 «Прибыль (убыток) от продаж» Отчета о финансовых результатах на строку 2110 «Выручка» Отчета о финансовых результатах («Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002)).

Пример

В Отчете о финансовых результатах показатели составили:

| Наименование показателя | Код | За период (тыс. рублей) |

| Выручка | 2110 | 100 000 |

| Себестоимость продаж | 2120 | 60 000 |

| Валовая прибыль (убыток) | 2100 | 40 000 |

| Коммерческие расходы | 2210 | 10 000 |

| Управленческие расходы | 2220 | 5 000 |

| Прибыль (убыток) от продаж | 2200 | 25 000 |

| Доходы от участия в других организациях | 2310 | 10 000 |

| Проценты к получению | 2320 | 5 000 |

| Проценты к уплате | 2330 | 10 000 |

| Прочие доходы | 2340 | 5000 |

| Прочие расходы | 2350 | 5000 |

| Прибыль (убыток) до налогообложения | 2300 | 30 000 |

Рентабельность продаж составляет: 25% (25 000 : 100 000)

Электронный сервис ФНС «Налоговый калькулятор по расчету налоговой нагрузки» прямо указывает, что он направлен на Организации на общем режиме налогообложения (пояснение на основной странице сервиса). То есть, организации, применяющие специальные налоговые режимы (например, УСН) или ИП не должны ориентироваться на показатели сервиса. В то же время, эта оговорка направлена, прежде всего, на показатель налоговой нагрузки. Показатель рентабельности, по моему мнению, может использоваться и организациями, применяющими специальные налоговые режимы, а также ИП, как ориентир среднеотраслевого показателя рентабельности.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Снижение уровня

Как уже было видно из ситуации с авиакомпанией «Аэрофлот», достаточно часто со снижением уровня рентабельности продаж сталкиваются компании, выполняющие услуги или продающие товар, который зависит от сезонности. Например, у фирм, которые производят мороженое, представленное значение заметно падает зимой, в связи с чем приходится снижать количество производимой продукции. А летом растет, потому что в несколько раз повышается спрос.

Рентабельность продаж может уменьшаться вследствие таких факторов:

- при снижении выручки происходит рост затрат. В этом случае, большую роль могут сыграть снижение общих цен, увеличение вложения капитала, изменением ассортимента товара. Чтобы избавиться от тенденции, требуется проверить уровень затрат, провести аудит политики цен и ассортимента;

- затраты уменьшаются медленнее, чем выручка. С таким фактором довольно часто приходится сталкиваться. Рекомендуется поменять маркетинговую политику;

- рост затрат превышает рост выручки. Обычно это происходит вследствие роста инфляции, вложений капитала, снижение стоимости ассортимента или его изменение. Избавиться от негативной тенденции поможет проверка уровня вложений и работа над политикой цен и ассортимента.

Рентабельность продаж является достаточно значимым показателем в общей рентабельности. Она показывает, насколько хорошая тенденция сопровождает предприятие. Определяется при помощи специальной формулы, которая может помочь определить параметр в числовом или процентном соотношении. Опираясь на полученные результаты, можно сделать выводы, какие шаги предпринять для продолжения тенденции или исправления факторов, которые привели к падению.

Почему важна рентабельность продаж

Рентабельность продаж помогает измерять и оценивать эффективность бизнеса за месяц, квартал, год или несколько лет. Это простой способ контролировать свою деятельность. Вот лишь некоторые из полезных применений данной метрики:

- Для новичков в бизнесе.Это может помочь избежать распространённой ловушки, связанной с достижением высоких доходов без получения реальной прибыли.

- Для бизнеса, стремящегося к стабильности или росту.Это позволит отслеживать свой прогресс.

- Для планирования.Показатель выделяет долгосрочные тенденции и может быть полезен для планирования инвестиций.

- Для анализа.Вы можете увидеть, как взаимосвязаны ваши затраты и продажи, поэтому RoS прекрасно подходит для отслеживания того, как значительные инвестиции в бизнес повлияют на прибыль в будущем.

- Для финансирования.Здоровую и стабильную рентабельность продаж можно использовать для завоевания доверия кредиторов и инвесторов. Это демонстрирует вашу способность вернуть и приумножить капиталы.

Рентабельность продаж — важный показатель, имеющий множество применений и полезный каждому владельцу бизнеса. Если вы хотите знать, насколько эффективно вы генерируете прибыль, вы должны понимать, как рассчитать RoS самостоятельно.

Нормы рентабельности продаж

Как таковых норм рентабельности продаж не существует. Его показатель напрямую зависит от множества факторов, таких как сфера деятельности компании, рынок сбыта, географическое положение фирмы и пр.

Предприятие самостоятельно устанавливает нормативы исходя из средних показателей отрасли. При утверждении стандартов руководители опираются на среднестатистические коэффициенты:

- 5% – 10% – низкая рентабельность, свидетельствующая об ухудшающемся положении компании;

- 11% – 20% – средняя рентабельность, отражающая экономическую стабильность фирмы;

- 21 % – 30% – высокая рентабельность, указывающая на развитие предприятия.

Показатель больше 30% говорит о высокой экономической эффективности продаж, об отличном уровне доходности, превышающей расходы компании в несколько раз.

Пути повышения рентабельности продаж

Повысить рентабельность продаж можно несколькими путями, например, снизить затраты на производство или повысить цену реализации продукции

Существует еще и третий вариант – это повышение объема продаж, чего можно добиться, приняв во внимание следующие методы:

Расширить ассортимент выпускаемой продукции. К примеру, можно заняться выпуском VIP-товаров по более высокой цене.

Попытаться повысить стоимость реализации путем предложения сопутствующих услуг или товаров. Например, если клиент покупает телефон, к нему нужно предложить аксессуары.

Увеличить объем выпуска той продукции, которая больше интересует потенциальных покупателей. Для этого необходимо оценить рентабельность продаж по видам товаров.

Попытаться постоянно обновлять ассортимент (даже мелочами)

Как правило, покупатели всегда обращают внимание на новинки и желают их попробовать.

Активизировать мощную маркетинговую программу. Нужно сделать так, чтобы о качестве выпускаемой продукции узнало как можно больше людей

А для повышения лояльности потребителей рекомендуется использовать акции и скидки.

Мотивировать работников предприятия к более эффективному выпуску товаров. В таком случае продукция будет качественней, а ее объем увеличится. Для мотивации можно использовать финансовые и нематериальные поощрения.

Также важно организовать бесперебойную поставку продукции в точки продаж. Если компания занимается доставкой товаров до конечного покупателя, можно подумать о предоставлении бесплатной услуги

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ рентабельности продаж

Анализ рентабельности продаж включает в себя оценку показателя, определение факторов, повлиявших на его динамику, а также разработку плана мероприятий по дальнейшей работе компании. На оценку коэффициента рентабельности оказывают влияние как внутренние, так и внешние факторы. К основным из них относят:

- ценовую политику, используемую на предприятии;

- объем реализации за исследуемый период времени;

- расходы на производство продукции и осуществление других направлений деятельности фирмы;

- трудовые и временные затраты на изготовление товаров, а также срок реализации продукции.

Виды рентабельности продаж

Для того, чтобы выявить факторы, которые оказали влияние на показатель, находят коэффициенты, отражающие изменение рентабельности в зависимости от элементов учета. В ходе анализа используются следующие показатели:

- маржа валовой прибыли, которая находится путем деления выручки от реализации продукции на объем продаж;

- результат деятельности предприятия, определяющийся путем нахождения отношения между доходом до налогообложения и общей прибылью от продаж;

- чистая рентабельность, определяемая путем деления очищенного от всех затрат дохода на объем реализации;

- действительная рентабельность, которая показывает реальный уровень экономической эффективности производства.

В ходе анализа принимают участие такие показатели бухгалтерской отчетности, как операционная, чистая и валовая прибыль.

Формулы для расчета рентабельности продаж

Общепринятая формула чистой рентабельности продаж в процентах представляет собой отношение между чистым доходом и прибылью от реализации продукции, умноженное на 100. Чтобы определить иные виды рентабельности, формулу немного модифицируют:

| Рентабельность продаж | Формула | Обозначения |

| Чистая | ЧВ / ДР * 100 | ЧВ – чистая выручка;

ДР – доход от реализации продукции |

| Валовая | ВД / ОП * 100 | Вд – валовой доход;

ОП – объем продаж |

| Действительная | ОП / Пп * 100 | ОП – объем производства;

Пп – прибыль от реализации продукции |

| Деятельности компании | ДдН / ДР * 100 | ДдН – доход компании до вычета из него налогов;

ДР – доход от реализации продукции |

Для того, чтобы определить объем продаж, стоимость единицы выпущенной продукции перемножают с объемом реализации.

Чистый доход представляет собой сумму объема продаж и прочих поступлений, за исключением затрат, связанных с осуществлением деятельности предприятия. Он находится по формуле:

ОП + ИД – Зп – Зку – Зпр – НО,

где ОП – объем продаж;

ИД – иные доходы;

Зп – производственные затраты;

Зку – расходы на управление и коммерцию;

Зпр – иные затраты компании;

НО – сумма налоговых обязательств.

Валовой доход определяется путем уменьшения суммы объема продаж на производственные затраты.

Порядок расчета рентабельности продаж

Расчет рентабельности продаж проводится в общепринятом порядке. Чтобы избежать ошибок, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь, подготавливается документация, отражающая основные результаты деятельности предприятия и его затраты.

- Далее, нужно рассчитать составные части рентабельности: чистую, валовую, операционную прибыль, общие затраты и расходы до налогообложения.

- После того, как все показатели найдены, можно приступать к вычислению рентабельности путем замены буквенного выражения на числовое.

- Полученные результаты подлежат оценке в соответствии с принятыми на предприятии нормативами.

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Расчет

Для расчета указанного значения существуют специальная формула. Она выглядит таким образом:

рентабельность продаж по валовой прибыли равна значению — валовая прибыль, поделенная на выручку;

Первый показатель представляет собой разницу между выручкой и себестоимостью продаж, то есть основными показателями деятельности.

Важным также может быть расчет операционной доходности, которые выполняются согласно формулы:

операционная рентабельность равна значению EBIT, поделенному на выручку;

В этом случае, EBIT представляет собой количество прибыли до момента вычета налогов и процентов.

Также, достаточно важной является доходность по чистой прибыли, которая определяется делением нормы чистой прибыли на выручку. Формула

Формула

Формула

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

-

Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

-

Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

-

Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

-

Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

-

Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

-

Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

-

Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции

Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!