Формула для расчета рентабельности продаж по балансу

Содержание:

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Учёт основных средств в 1C

Схемы оплаты труда фитнес-тренеров

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

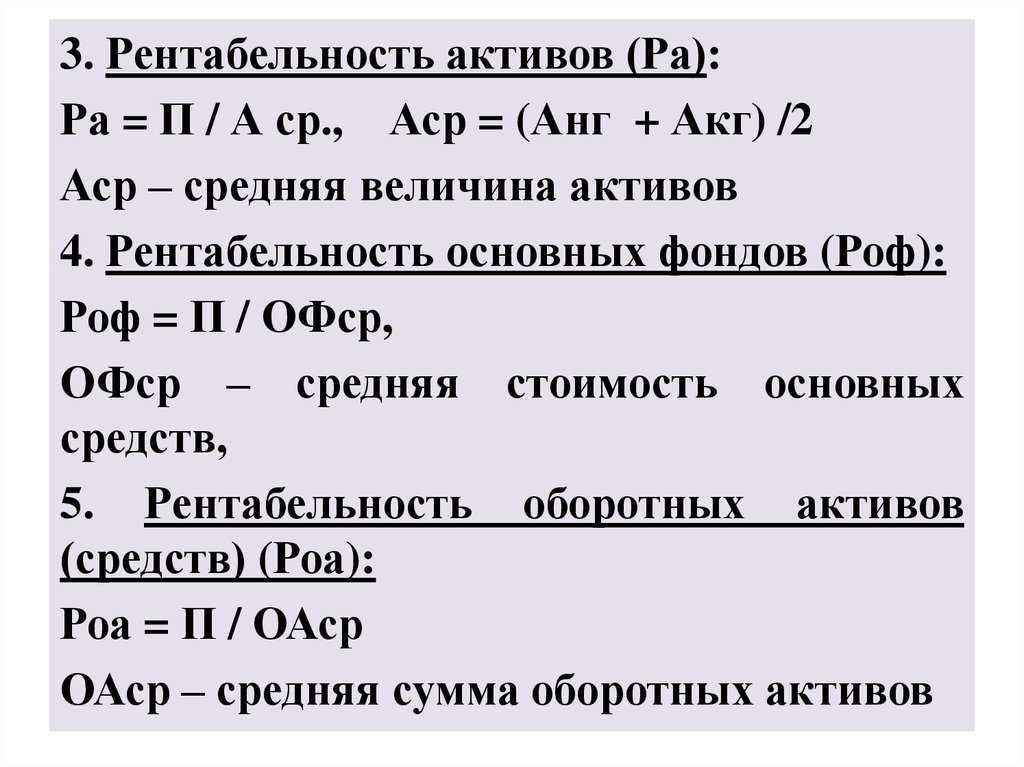

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Важность показателя рентабельности продаж

Этим показателем широко оперируют при оценке всех видов бизнеса, от самого малого магазина до крупных международных корпораций. Рентабельность продаж рассчитывается по определенной формуле.

Помимо отдельных предприятий, показатель рентабельности продаж используют для оценки целых секторов национального производства и региональных рынков, прогнозируют их рост и падение. Например, часто в новостях разных аналитических агентств можно прочитать о том, что «ожидается падение рентабельности сектора российского автопрома».

Рентабельность продаж и формула, по которой показатель рассчитывают, очень точно определяют успешность предприятия или компании, и это естественно, потому что основной целью коммерческого предприятия является прибыль.

Формула определения рентабельности продаж стала общепринятой, позволяющей получить показатель прибыльности бизнеса, и потому широко используется при оценке его потенциала.

- По формуле определения рентабельности продаж уже на этапе бизнес-проекта инвесторы способны оценить прибыльность нового продукта, сервиса или компании.

- Для привлечения средств крупные компании выпускают долговые обязательства. В этом случае предприятию необходимо сообщать о целях вложения аккумулированного капитала для того, чтобы инвесторы представляли будущую рентабельность, а также за счет чего ее можно увеличить: либо это уменьшение статей затрат, либо увеличение продаж, либо оба этих способа вместе.

- При первичных размещениях акций (IPO) рентабельность продаж является частью их оценки.

- Листинговые компании указывают рентабельность продаж в квартальных отчетах, так как она является ключевым показателем.

- Для малого бизнеса показатель рентабельности продаж требуется банками при процедуре получения или реструктуризации кредита, оформлении кредита под залог бизнеса.

- При сравнении двух и более венчурных инвестиционных планов также используется коэффициент рентабельности для выбора лучшего, в дополнение к другим параметрам.

- Для анализа сезонных моделей и успешности бизнеса в разные торговые периоды используют коэффициент рентабельности продаж. Например, необходимо учитывать, что при теплой погоде в зимний период покупательский спрос на отопительные приборы будет низким. Для того, чтобы товар не залежался на складе, необходимо постараться придумать, как его реализовать, применяя дополнительную мотивацию для покупателей – скидки, акции.

- Руководители предприятий, экономические аналитики часто используют показатель рентабельности, чтобы отслеживать эффективность бизнеса, приносит ли он доход. Если коэффициент рентабельности продаж ниже или равен 0, это означает, что либо у предприятия большие расходы, либо уровень продаж слишком низкий. Точное изучение и анализ всех факторов создаст полную картину того, что нужно изменить, и поможет разработать план по реанимации бизнеса.

- Если у компании есть несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Конечно, только по показателю рентабельности нельзя определять успешность бизнеса, потому что каждая компания имеет свою специфику. Самые действенные способы увеличения рентабельности стоит изучить подробнее, потому что, применяя их на практике, бизнесмен может добиться высокой прибыли.

Предприятия с невысоким показателем рентабельности – к ним относятся торговые предприятия, магазины, общепит, транспорт – имеют прибыль за счет большого оборота. Сферы продаж элитных товаров и услуг компенсируют низкие обороты высокой стоимостью своих изделий.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Учёт основных средств в 1C

Схемы оплаты труда фитнес-тренеров

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек

Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж

Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Анализ рентабельности

После того, как проведены расчеты и получены коэффициенты рентабельности, можно приступить к анализу. С учетом текущих задач он может быть направлен на определение экономического потенциала компании с нуля или оценку ее финансовых результатов. В финансовой отчетности применяют три вида анализа рентабельности: сравнительный, факторный и индексный.

Сравнительный анализ

Данный метод сводится к сравнению отдельных показателей рентабельности внутри компании или соответствующих показателей конкурентов. Анализ проводится в динамике, позволяет оценить эффективность бизнеса в целом и его привлекательность как объекта для инвестирования.

В ходе сравнительного анализа можно получить информацию о прибыльности компании в конкретной сфере. Также он может помочь составить картину перспектив бизнеса с учетом положения других организаций в нише.

Факторный анализ

Финансовый анализ рентабельности может предполагать факторный метод, который включает несколько моделей. Все они необходимы для выявления взаимосвязей между определяющими рентабельность факторами и делятся на 3 категории:

- аддитивные – для случаев, когда есть сумма факторов;

- кратные – когда дробное значение вычисляется путем деления факторов один на другой;

- мультипликативные – когда значение выражено произведением факторов.

Приведенные модели могут лежать в основе многофакторных комбинаций с использованием коэффициентов рентабельности.

Индексный анализ

Может применяться для анализа рентабельности независимо от сферы работы компании и организационно-правовой формы. Такой метод позволяет анализировать одно или одновременно несколько предприятий, используя следующие индексы:

- переменного состава;

- постоянного (фиксированного) состава;

- влияния структурных сдвигов.

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетности

Отчет о финансовых результатах по российской бухгалерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

где:

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продажСебестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Отчет о финансовых результатах по зарубежной бухгалтерской отчетности

Формулы:

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

где:

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

где:

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Заключение

Показатель рентабельности продаж широко используется в экономической практике для анализа доходности предприятий. Им оперируют при оценке бизнеса различных отраслей и сфер деятельности. Помимо отдельных видов продукции, организаций, их подразделений, расчет рентабельности проводят и для крупных секторов экономики, региональных и мировых рынков. Показатель показывает возможности финансовых объектов получать прибыль при текущем бизнес-процессе.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.