Чем отличаются рентабельность и прибыль

Содержание:

Анализ рентабельности

После того, как проведены расчеты и получены коэффициенты рентабельности, можно приступить к анализу. С учетом текущих задач он может быть направлен на определение экономического потенциала компании с нуля или оценку ее финансовых результатов. В финансовой отчетности применяют три вида анализа рентабельности: сравнительный, факторный и индексный.

Сравнительный анализ

Данный метод сводится к сравнению отдельных показателей рентабельности внутри компании или соответствующих показателей конкурентов. Анализ проводится в динамике, позволяет оценить эффективность бизнеса в целом и его привлекательность как объекта для инвестирования.

В ходе сравнительного анализа можно получить информацию о прибыльности компании в конкретной сфере. Также он может помочь составить картину перспектив бизнеса с учетом положения других организаций в нише.

Факторный анализ

Финансовый анализ рентабельности может предполагать факторный метод, который включает несколько моделей. Все они необходимы для выявления взаимосвязей между определяющими рентабельность факторами и делятся на 3 категории:

- аддитивные – для случаев, когда есть сумма факторов;

- кратные – когда дробное значение вычисляется путем деления факторов один на другой;

- мультипликативные – когда значение выражено произведением факторов.

Приведенные модели могут лежать в основе многофакторных комбинаций с использованием коэффициентов рентабельности.

Индексный анализ

Может применяться для анализа рентабельности независимо от сферы работы компании и организационно-правовой формы. Такой метод позволяет анализировать одно или одновременно несколько предприятий, используя следующие индексы:

- переменного состава;

- постоянного (фиксированного) состава;

- влияния структурных сдвигов.

Примеры расчета

Отличие маржи от рентабельности легко понять на следующем практическом примере.

Известна себестоимость (которая в нашем случае равна переменным затратам на материалы) – 35 руб./пара х 20 пар = 700 руб.

Выручка = цена х количество = 45 руб. х 20 пар = 900 руб.

Тогда маржа (в нашем случае величина равна прибыли) = выручка – себестоимость (за одну единицу товара) = 45 – 35 = 10 руб.

А маржинальный (валовый) доход = выручка – себестоимость (за партию) = 900 – 700 = 200 руб.

Маржинальность (общая рентабельность) = маржинальный доход / выручка = 200 / 900 х 100% = 22%

Маржинальная рентабельность = маржинальный доход / себестоимость = 200 / 700 х 100% = 28%

Если Вениамин Федорович в разумных пределах поднимет цену на изделия, а также найдет на рынке другого продавца ткани и ниток для тапочек и договорится с ним о снижении стоимости материалов, то в перспективе увеличатся и маржа, и рентабельность домашнего производства.

Расчет прибыли от продаж, балансовой (валовой) прибыли, чистой прибыли

Балансовая прибыль считается по такой формуле:

ПрБал = ПрР + ПрПрР +/- ПрВн(УбВн),

Где ПрР – прибыль от реализации основного продукта (в том числе, и от продажи основных фондов и результатов труда подсобных хозяйств);

ПрПрР – прибыль от прочей реализации;

ПрВн(УбВн) – прибыль (убыток) от внереализационного функционирования (поступления и отток средств в результате осуществления операций, не связанных непосредственно с производством основного продукта фирмы).

Прибыль от продажи составляет самую значимую часть валовой прибыли и в свою очередь исчисляется так:

ПрР = ВР – СстП – НДС – А – Нвыр, где

ВР – полученная от продажи продуктов выручка;

НДС – налог на добавленную стоимость, подлежащий уплате;

А – акцизы;

Нвыр – налоги, уплачиваемые с выручки.

Чистая прибыль определяется как разница между выручкой и полной себестоимостью продукта, включающей, в том числе, трудовое вознаграждение членов коллектива и налоговые отчисления. Эта сумма остается в распоряжении собственников после осуществления всех обязательных платежей и подлежит распределению соответствующим образом.

Классификация инвестиционных продуктов по риску

Все инвестиционные продукты условно можно разделить на классы исходя из их риска. К первому классу относятся следующие виды ценных бумаг:

Долговые финансовые инструменты. Сюда включаются: государственные и корпоративные облигации, а также банковские депозиты и векселя. Доходность по долговым инструментам зависит от двух составляющих: вероятности дефолта заемщика и срок обращения;

Государственные ценные бумаги. Принято считать, что это самые надежные инвестиционные продукты. За стартовый показатель доходности принято брать краткосрочные облигации казначейства США, которые выпускаются в форме векселей со сроком обращения до одного года. Доходность от них практически равна нулю. Однако, это не гарантирует, что эти ценные бумаги не несут в себе риска. Они просто являются базовой точкой отсчета мировой финансовой системы на сегодняшний день. Кроме того, казначейство выпускает среднесрочные облигации сроком от одного до десяти лет, а также и долгосрочные, сроком более десяти лет. Облигации других государств заинтересовывают инвесторов большей доходностью. Так как вероятность дефолта в некоторых странах очень высока, а валютные риски связаны с базовой мировой валютой – долларом США;

Банковские депозиты. Их показатель надежности выше, чем по бумагам корпоративных заемщиков, из-за госнадзора за ведением банковской деятельности. В свою очередь это уменьшает вероятность дефолта. В определенной мере это обеспечено государственными гарантиями вкладов;

Корпоративные ценные бумаги. Имеют еще большую доходность, из-за того, что имеют собственный риск возможных проблем в сфере бизнеса и к тому же риск государства и обслуживающего компанию банка.

Ко второму классу ценных бумаг относятся акции. Гарантий доходности по ним нет. Значит, инвесторы ожидают от этого большую доходность, которая в свою очередь состоит из дивидендов и ожидаемого роста курсовой стоимости.

К третьему классу ценных бумаг относят производные финансовые инструменты. Доходы от них так же не гарантированы. Принято полагать, что торговля производными ценными бумагами является сделками не с самими активами, а с рисками, которые связаны с ценами на эти же активы и соответствующих им страховыми премиями.

Виды прибыли

Бухгалтерская прибыль рассчитывается в бухгалтерском учете при формировании бухгалтерской отчетности. При этом размер прибыли будет зависеть от применяемых стандартов бухгалтерского учета. Поэтому сумма прибыли, рассчитанная по национальным стандартам, может существенно отличать от прибыли, рассчитанной по стандартам МСФО.

Экономическая прибыль является более емким понятием, т.к. при ее расчете могут учитываться отдельные доходы и расходы, которые согласно стандартам бухучета не учитываются при калькуляции бухгалтерской прибыли. Например, собственник бизнеса может дополнительно учесть в расходах всю сумму представительских расходов, «подарки» чиновникам и прочие сопутствующие ведению бизнеса расходы.

При расчете бухгалтерской прибыли выделяют валовую прибыль (как сумму прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей) и чистую прибыль (т.е. прибыль, которая остается в распоряжении компании после уплаты всех налогов и обязательных платежей).

Валовая прибыль (Gross profit) включает в себя три основных компонента:

- Операционная прибыль (т.е. прибыль от основной деятельности компании — производства (продажи) продукции, выполнения работ, оказания услуг).

- Прибыль от реализации имущества (например, продажа основных фондов, которые больше не используются компанией в производственном процессе).

- Прибыль от внереализационных операций (например, погашение безнадежной дебиторской задолженности, уплата контрагентами различных штрафных санкций за несоблюдение условий заключенных договоров, курсовые разницы, выплата страхового возмещения и т.п.).

Формула расчета бухгалтерской прибыли может быть представлена в следующем виде:

Схематически структуру формирования прибыли можно отразить так:

Структура формирования прибыли предприятия

В международной практике помимо валовой и чистой прибыли довольно часто осуществляется расчет таких показателей как EBITDA, EBIT и EBT.

EBITDA

EBITDA (Earnings before interest, taxes, depreciation, and amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. Показатель EBITDA позволяет провести сравнительный анализ предприятий одной отрасли, которые имеют различную структуру капитала, используют разный механизм налогообложения, а также применяют разную амортизационную политику.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. EBIT — это по сути промежуточный результат между расчетом валовой и чистой прибыли. EBIT позволяет провести сравнительный анализ различных компаний, абстрагировавшись от структуры их капитала (т.е. исключив затраты на обслуживание заемного капитала) и влияния разных налоговых ставок. Часто EBIT путают с операционной прибылью, которая в отличие EBIT не включает доходы и расходы по прочим операциям.

EBT

EBT (Earnings before taxes) — прибыль до налогообложения. Показатель EBT позволяет объективно сравнивать компании, работающие в различных налоговых юрисдикциях.

В чем измеряется маржинальность

Как и многие показатели в экономике маржинальность, по итогам результатов расчёта будет иметь процентный вид. Поэтому, для расчёта маржинальности от заказа продвижения сайта в Яндексе, цена услуги будет сравниваться с себестоимостью, путём вычитания и всё это будет умножено на 100, чтобы перевести проценты.

Таким образом, если такая услуга стоит, к примеру 30 т.р. а себестоимость будет 7 т.р., исходя из отчислений специалистам, которые будут оказывать данную услугу, затрат на электроэнергию, так как логично, что делать они это будут на ПК и плату за аренду помещения, в котором находится агентство или сам специалист.

Что такое рентабильность

Рентабельность – это финансовый показатель, показывающий эффективность управления деньгами предприятия. Он определяет, какую прибыль извлекает бизнес из вложенных в него средств, усилий и времени.

Например, возьмём упомянутую выше кофейню. Для поддержания такого бизнеса нужно постоянно закупать кофейные зёрна, стаканчики, сахар, сливки и прочие мелочи. Нужно оплачивать труд сотрудников, а также платить аренду. Плюс не забывать про налоги и прочие, не столь очевидные расходы.

Если в месяц все указанные расходы составляют 200 тыс. рублей, а месячный оборот за счёт продаж кофе – 250 тыс., то чистая прибыль составит 50 тыс. рублей. Это означает, что чистую прибыль в 50 тыс. рублей владелец кофейни смог получить, затратив в 4 раза больше денег на оборот. В данном примере рентабельность составляет 25%.

Как мы смогли увидеть, рентабельность – это отношение чистой прибыли предприятия к общим затратам на её получение.

Рассмотрим пример завода. При обороте в 2 млн. рублей чистая прибыль в 50 тыс. покажется мизерной. Рентабельность завода в этом случае – 2,5%. Такой уровень рентабельности говорит о неэффективности вложенных в производство средств. Капитал не приносит должной отдачи.

Что влияет на повышение или снижение рентабельности предприятия: сложности анализа рентабельности в условиях рынка

Любое предприятие в процессе деятельности стремиться к одной цели – извлечь прибыль. Успешная работа предполагает не просто факт получения дохода, важна прибыльность и рентабельность определенного уровня. При этом для каждого бизнеса своя «планка».

Существуют достаточного много факторов, влияющих на повышение или снижение рентабельности. Одни можно назвать объективными (внешними), другие – субъективными (внутренними).

К числу внешних факторов влияния – неподвластных воле руководителя – можно причислить:

- Экономическую ситуацию в мире или конкретной стране. Все зависит от той сферы, где работает фирма.

- Изменение уровня инфляции.

- Характер и остроту конкуренции на рынке.

- Налоговую и кредитную политику со стороны государства. Большая часть компаний развивается за счет кредитных средств.

- Увеличение цен на сырье (материалы) и услуги сторонних организаций.

В перечне внутренних факторов, поддающихся корректировке руководства:

- Ценообразование, то есть величина наценки на конечный продукт.

- Уровень технических мощностей – какая техника используется: устаревшая или передовая. Это сказывается на качестве и объемах конечного продукта.

- Внедрение прогрессивных технологий в каждую структуру предприятия.

- Производительность трудового процесса – его уровень. Сюда входит повышение квалификации сотрудников и прочие методы.

- Объем выпускаемой продукции и уровень реализации (товарообращение)

- Величина издержек в процессе деятельности компании.

Вышеперечисленные причины не действую поодиночке, они оказывают комплексное влияние. Отсюда и трудности при анализе рентабельности.

Просчитывая рентабельность на перспективу, важно понимать, как влияет каждая их них. Внутренние факторы относительно легко поправить:

Внутренние факторы относительно легко поправить:

- Увеличить производительность путем покупки современного оборудования.

- Сократить расходы предприятия посредством жесткой экономии или сокращения численности сотрудников.

- Увеличить продажи за счет внедрения передовых маркетинговых технологий.

Внешние обстоятельства гораздо тяжелей учитывать. Отсутствие экономической стабильности – одна из ключевых причин.

Способы увеличения прибыли предприятия

Проведенные расчеты имеют конкретную практическую направленность. Их задача – показать. каким образом предприятие сможет нарастить прибыль.

Путей решения этой задачи не так уж и мало. К примеру, можно оптимизировать запасы товаров и остатков в складских помещениях.

. Проанализировать ассортимент производимого товара и выявить продукцию, менее востребованную у потребителя, для снятия ее с производства.

. Разработать эффективную систему управления предприятием, которая будет способствовать увеличению объемов реализации.

Основной задачей в этом плане является логистика рынка потребителей различных регионов для выявления региона, в котором продукция будет более востребована.

. Всемерно способствовать внедрению новых технологий, которые позволят минимизировать труд сотрудников, а соответственно сэкономить на заработной плате.

Взаимосвязь доходности и риска

Сравнивая доходности по разным инструментам, при условии сопоставимых сроков обращения, можно определить степень риска рассматриваемых ценных бумаг. Однако, существует вариант безрисковой ставки, кода доход в конкретной экономике можно получить без риска. Из-за ее предсказуемости она и имеет низкие показатели прибыли. Это может быть ставка на  государственные облигации, потому что вероятность дефолта правительства сводится к нулю, можно рассчитывать на возврат по вашим инвестициям практически не рискуя, но получая назад лишь минимальную прибыль. Вопрос, какая доходность приоритетнее, конечно с поправкой на рискованность, всегда индивидуальный. Для оценки выгодности определенной ценной бумаги относительно ее риска, как раз и необходимо правильно посчитать среднюю доходность. Учитывая текущий риск и прибыль, можно оценивать эффективность ведения инвестиционной деятельности. Согласно одной теории: прирост к доходности сопровождается большим приростом к риску. Итак, соотношение риска и доходности должно быть оптимальным, а задачей на будущее должно быть увеличение доходности при уменьшении риска.

государственные облигации, потому что вероятность дефолта правительства сводится к нулю, можно рассчитывать на возврат по вашим инвестициям практически не рискуя, но получая назад лишь минимальную прибыль. Вопрос, какая доходность приоритетнее, конечно с поправкой на рискованность, всегда индивидуальный. Для оценки выгодности определенной ценной бумаги относительно ее риска, как раз и необходимо правильно посчитать среднюю доходность. Учитывая текущий риск и прибыль, можно оценивать эффективность ведения инвестиционной деятельности. Согласно одной теории: прирост к доходности сопровождается большим приростом к риску. Итак, соотношение риска и доходности должно быть оптимальным, а задачей на будущее должно быть увеличение доходности при уменьшении риска.

Мы коротко рассмотрели понятие доходности, расчет доходности и взаимосвязь доходности с риском. Оставляйте свои комментарии или дополнения к материалу.

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Простыми словами, если абстрагироваться от частностей, то получается, что, если выручка бизнесмена составляет 1000 рублей, а расходы – 500 р., а прибыль, соответственно, – 500 р. (1000 р. минус 500 р.), то тогда рентабельность фирмы такого предприятия равна 100%. (500 делить на 500, и все это умножить на 100%).

Формула и примеры расчета рентабельности

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

Таким образом, рентабельность фирмы «Букинист» равна 25%

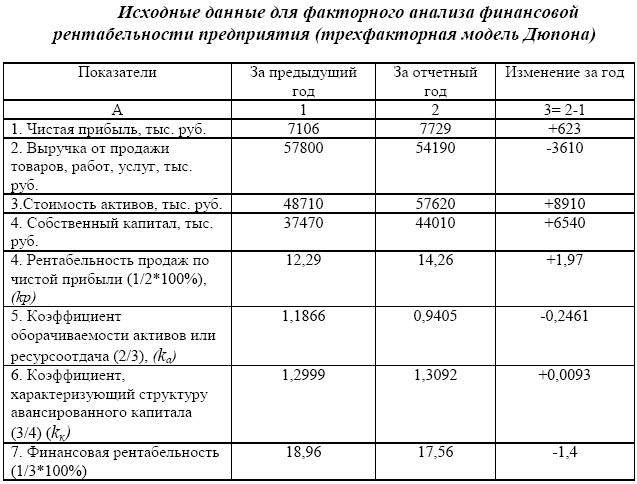

Таблица исходных данных для факторного анализа рентабельности предприятия.

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

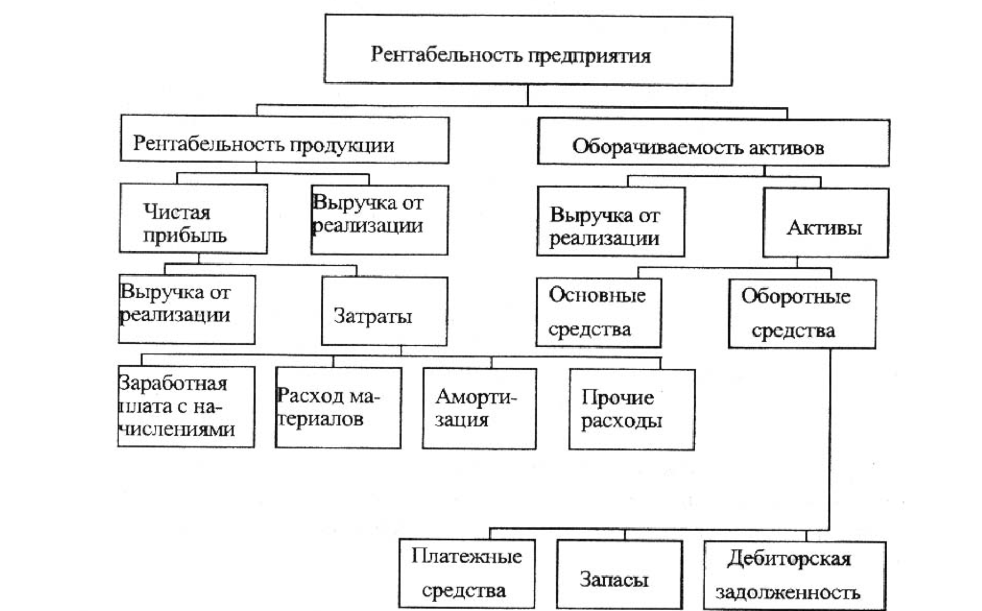

Схема: Что такое рентабельность деятельности предприятия?

Схема: Что такое рентабельность деятельности предприятия?

Где и когда применяется этот показатель?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

Схема: Модель формирования рентабельности предприятия.

Схема: Модель формирования рентабельности предприятия.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

Ключ к получению формулы эффективности — развернутая модель целевой операции

Чтобы попытаться вывести формулу ресурсоемкости RES, необходимо построить модель целевой операции нового класса. Давайте определим, в чем особенность моделей этого нового класса.

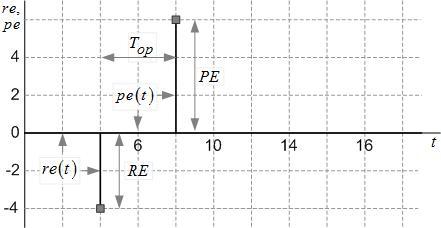

Как было отмечено, системный эффект проявляется в процессе освоения инвестиций. А построенная

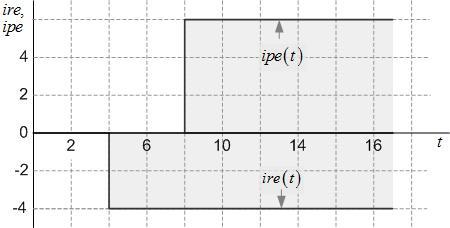

ранее модель целевой операции отображает не процесс во времени, а «снимки» процесса в момент регистрации входных и выходных продуктов (рисунок 13).

Рисунок 13

Чтобы модель операции реально отображала динамику процессов, необходимо на основании «снимков» восстановить картину движения продуктов в рамках исследуемой операции. Чтобы преобразовать «снимок» регистрационной модели операции в картину, прорисовывающую процесс движения входного и выходного продукта, необходимо проинтегрировать функции re(t) и pe(t). В результате мы получим развернутую модель простой целевой операции в виде функций ire(t) и ipe(t), показанную на рисунке 14.

Рисунок 14

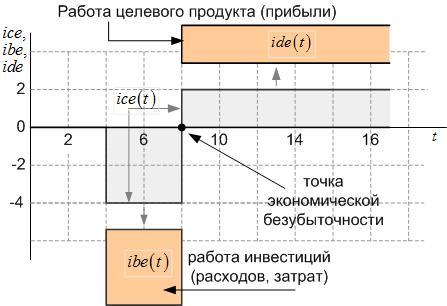

Если построить разность этих функций, то получим динамическую модель простой целевой операции в виде одной функции ice(t). В свою очередь, функцию ice(t) можно представить в виде двух функций: функции ibe(t) и ide(t) — см. рисунок 15.

Рисунок 15

Закрытый поток ibe(t) представляет собой работу инвестиций в исследуемой операции, а открытый поток ide(t) — работу целевого продукта в новой операции.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель: