Формула расчета себестоимости продаж по балансу

Содержание:

Попроцессный метод калькуляции

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором производственные затраты учитывают в целом по каждому процессу производства или отдельным стадиям производственного процесса. Этот метод калькуляции используется в производствах, где готовая продукция получается в результате последовательной переработки первоначального сырья в одном или нескольких технологических циклах. При этом результат переработки сырья, который появляется на промежуточных стадиях производственного процесса, не может точно и определенно рассматриваться ни как готовая продукция, ни как полуфабрикат.

Например, попроцессный метод применяется в добывающей и текстильной промышленности, при производство цемента, лакокрасочных изделий, пластмасс и т. д.)

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

Себестоимость продукции

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

Себестоимость товаров

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами. Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

Классификация затрат на производство продукции

- По экономической роли в процессе производства: основные (связаны напрямую с производством: сырье, материалы и другие расходы, кроме общепроизводственных и общехозяйственных) и накладные (связаны с управлением и обслуживанием производства: общепроизводственные и общехозяйственные затраты).

- По составу: одноэлементные (состоят из одного элемента: зарплата, амортизация) и комплексные (состоят из нескольких элементов: цеховые, общезаводские).

- По способу включения в себестоимость продукции: прямые (связанны с производством одного вида продукции и прямо относящиеся на его себестоимость: сырье, материалы, потери от брака) и косвенные (не относятся прямо на себестоимость и распределяются косвенно, то есть условно: общепроизводственные, общехозяйственные)

- По отношению к объему производства: переменные (изменяются пропорционально изменению объема производства продукции: сырье, материалы, зарплата), условно-переменные (зависят от объема производства, но не прямопропорционально: общепроизводственные), условно-постоянные (почти не зависят от изменения объемов производства: общепроизводственные, общехозяйственные расходы).

- По периодичности возникновения: текущие (имеют определенную периодичность: расход сырья, материала) и единовременные (на подготовку и освоение выпуска новых видов продукции, пуск нового производства).

- По участию в процессе производства: производственные (связаны с изготовлением товарной продукции) и внепроизводственные, коммерческие (связаны с реализацией продукции).

- По эффективности: производительные (на производство продукции установленного качества при рациональной технологии и организации хозяйства) и непроизводительные (являются следствием недостатков в технологии и организации производства: потери от простоев, брак).

Теперь Вы знаете что такое себестоимость продукции, из чего она состоит и какая классификация затрат на производство продукции существует. Далее будем разбираться непосредственно со счетом 20 Основное производство.

Цели расчета

Основная цель проведения учета и анализа себестоимости – оценка выполнения плана, выявление изменений и их соотношение по отношению к предыдущим периодам деятельности.

При наличии спада эффективности компании, определяются и устраняются причины.

Другие задачи оценки себестоимости:

- Если предварительно рассчитать затраты, можно максимально точно спрогнозировать прибыль. Сделать такие расчеты можно для всей линейки продукции и подобрать «выгодный» товарный ассортимент.

- При помощи подробных вычислений можно не только определить рентабельность бизнеса, но и увеличить его прогресс, если подойти к работе вдумчиво и расчетливо.

- Величина себестоимости указывается в финансовых отчетах.

Подробный анализ себестоимости дает предпринимателю четкое

представление о возможности расширения бизнеса, выгодности выбора нового

направления, о целесообразности закупки нового оборудования. Главная цель

планирования себестоимости – сделать соотношение издержек на производство и

качество изготавливаемой продукции максимально оптимальным при условии

рационального использования имеющихся активов.

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Пример расчета

Рассмотрим пример расчета себестоимости по формуле.

Рассмотрим пример расчета себестоимости по формуле.

В качестве примера используется структура себестоимости по расходным статьям балансового отчета в расчете на одну тысячу продукции:

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

Задача заключается в потребности определения уровня стоимости изготовителя в расчете на одну единицу продукции, а также объем дохода от его продажи, в случае приемлемого уровня рентабельности в пределах 15 процентов.

Исчисления производятся в абсолютном выражении непрямых растрат компании, данные в процентных определениях к оплате труда основным сотрудникам на одну тысячу созданного продукта:

- Расходы по строке заработной платы = 2000 рублей х 40 процентов / 100 процентов = 800 рублей.

- Растраты общехозяйственного характера = 2000 рублей х 20 процентов / 100 процентов = 400 рублей.

- Общепроизводственные траты фирмы = 2000 рублей х 10 процентов / 100 процентов = 200 рублей.

Определение производственной себестоимости растрат компании происходит на базе всех затрат: 1000 = 400 + 3000 + 800 + 200 + 2000 + 1500 = 7,9 тысяч рублей

- Растраты компании на упаковку и логистику = 7 900 х 5 процентов / 100 процентов = 395 рублей.

- Полная себестоимость созданного продукта (тысяча изделий) = 7 900 + 395 = 8 295 рублей.

- Полная стоимость составляет в среднем 8,3 рубля.

- Стоимость одного товара = 8,3 рубля + 8,3 рубля х 15 процентов / 100 процентов = 9,5 рублей.

Помимо вышепредставленных факторов, которые оказывают огромное влияние на процесс генерирования стоимости выпускаемой продукции, немалую роль могут играть налоговые вычеты.

Подавляющее число компаний, занимающихся выпуском различной продукции, всегда учитывают налоговые отчисления в процессе формирования единой цены. Единственным исключением, может служить наличие каких-либо налоговых привилегий либо налоговых каникул на определенный временной интервал.

Пример расчета по формуле

Рассмотрим на примере расчет полной себестоимости производства такого товара, как кошельки:

- 200 000 рублей — сумма совокупных затрат (включая сырье, оплату труда и прочее).

- 15 000 рублей — сумма, затраченная на организацию реализации товара (транспортировку, хранение, в некоторых случаях учитывают и затраты на рекламу).

- 1000 штук — количество кошельков, изготовленных предприятием в течение месяца.

Рассчитываем:

- ПС=(200 000+15 000)/1000;

- ПС=215 рублей;

Итого, себестоимость одного кошелька составит 215 рублей.

Вариант 1

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Пример 1:

| Общая сумма расходов в месяц, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 300 000 | 2 000 | 150 |

Вариант 2

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Пример 2:

| Переменная себестоимость, руб. | Сумма постоянных затрат, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 20 | 200 000 | 2 000 | 150 |

Составляющие показателя

Показатель себестоимости включает в себя все издержки предприятия и подразделяется на несколько типов и классов. Это является основным фактором, который необходимо учитывать при расчётах себестоимости продукции. Разные виды себестоимости предполагают абсолютно разные составляющие. Например, при расчётах цеховой себестоимости не учитываются траты на реализацию товара. Поэтому задачей каждого бухгалтера является расчёт именно такого показателя, который с максимальной точностью показывает эффективность деятельности предприятия.

Себестоимость каждой единицы изготовленной продукции зависит от степени налаженности производственного процесса. Если каждый цех завода работает обособленно, у персонала нет заинтересованности быстро и качественно выполнять свои обязанности и т. п., можно уверенно сказать, что это предприятие работает убыточно, и у него нет будущего.

Видео по теме:

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

Товары можно разделить на три крупные категории:

- Низкомаржинальные. В данную категорию относят продукты первой необходимости. Главное отличие — большое количество конкурентов в этом сегменте и невысокая наценка, устанавливаемая производителем — от 10% до 20%.

- Среднемаржинальные. В данном случае компания, реализующая товар, устанавливает наценку размером 50%. Реализация такой продукции происходит медленнее и в меньших объемах.

- Высокомаржинальные. Главная особенность состоит в том, что несмотря на высокую наценку в пределах 300−500%, продукция пользуется стабильным спросом у аудитории.

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

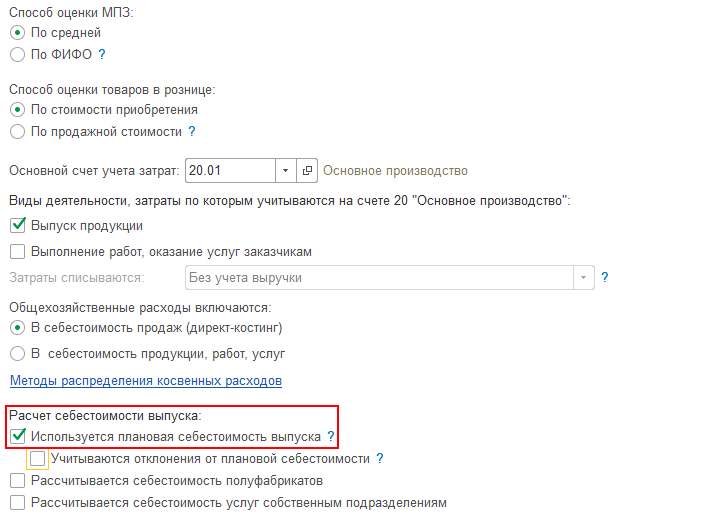

Расчет себестоимости в 1С:Бухгалтерия 3.0

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

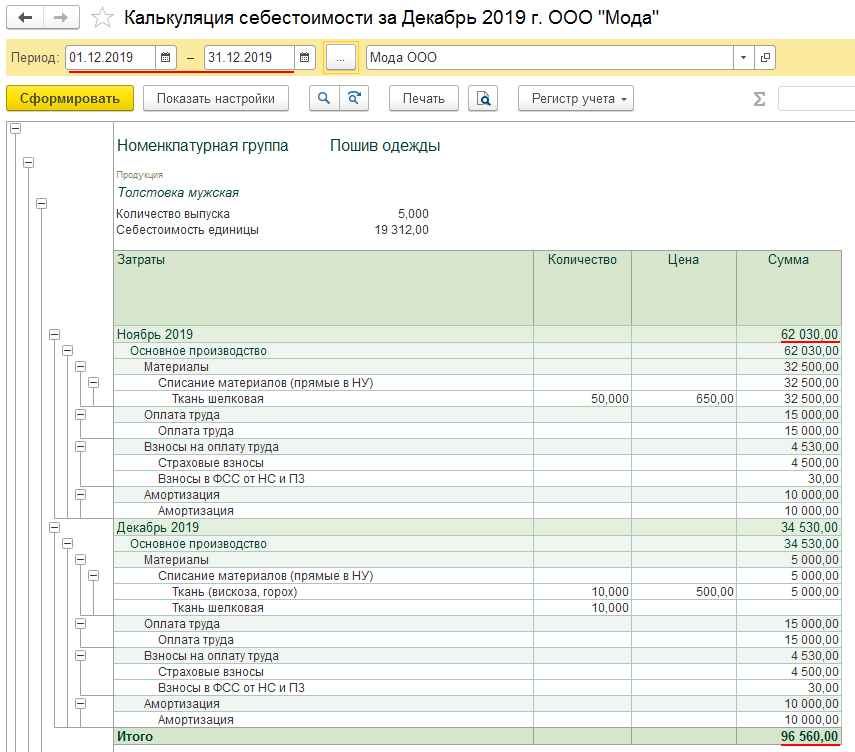

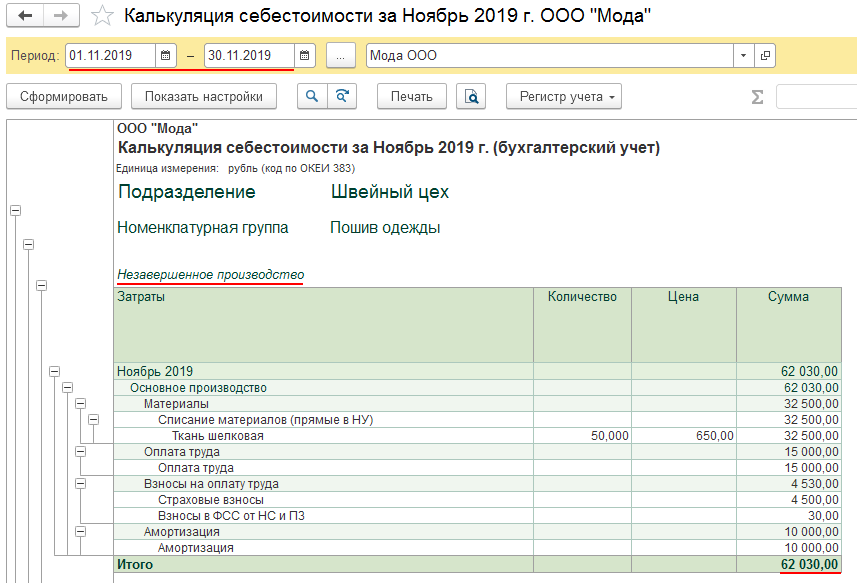

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Себестоимость продукции – определение

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот — убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.

Общий вид и расшифровка

Как говорилось выше, не существует единой формулы расчетов, при вычислении себестоимости того или иного продукта могут учитываться различные факторы.

Приведем общую формулу для расчетов полной себестоимости:

ПС = Совокупные затраты на производство + Издержки на реализацию товара/калькуляционная единица;

Себестоимость рассчитывают для того, чтобы:

- Оценить рентабельность.

- Установить оптовую и розничную цену на товар.

- Оценить эффективность используемых в производстве ресурсов.

- Вычислить потенциальную прибыль предприятия.

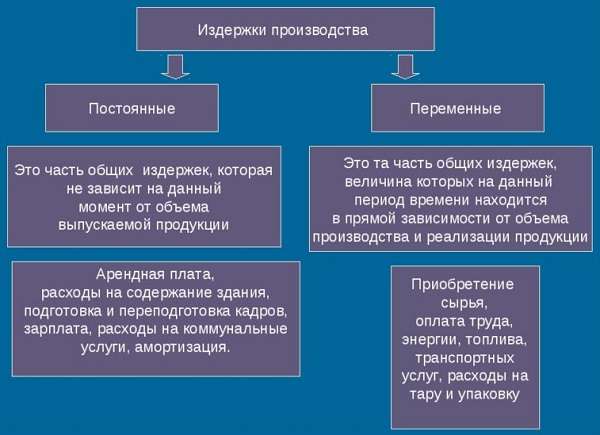

Процесс производства включает в себя и такие виды затрат, как постоянные и переменные, которые необходимо отразить в себестоимости товаров. Причем постоянные затраты существуют у предприятия и тогда, когда оно ничего не производит.

В общем виде формула для расчета себестоимости выглядит так:

- ПС = (Совокупные затраты на производство + Издержки на реализацию товара)/калькуляционная единица;

- ПС— полная себестоимость продукции;

Совокупные затраты на производство — это общая сумма затрат на сырье, энергию, зарплату трудящихся и прочие расходы, которых потребовал производственный процесс.

Издержки на реализацию товара — сумма, затраченная на хранение, транспортировку, документацию на товар.

Калькуляционная единица — количество товара, выраженное в штуках или метрах.

Способы снижения

Чтобы снизить себестоимость производимой продукции, необходимо начать экономить всем предприятием. В этом процессе должен участвовать весь персонал от уборщика до директора. Необходимо учитывать, что это может занять несколько месяцев. Снижая этот показатель, нужно понимать, что качество товара не должно ухудшиться. В противном случае экономия окажется неоправданной.

Методов снижения себестоимости довольно много. Самые популярные и действенные способы:

- повышение производительности труда;

- автоматизация рабочих мест;

- закупка и установка современного оборудования;

- укрупнение предприятия, кооперация;

- расширение ассортимента, специфики и объёма производимой продукции;

- введение режима экономии на всех производственных циклах;

- грамотное расходование энергоресурсов, использование энергосберегающей техники;

- осуществление тщательного отбора партнёров и поставщиков;

- минимизация выпуска бракованной продукции;

- снижение расходов на содержание управленческого аппарата;

- регулярное исследование рынка.

От чего зависит себестоимость

Говоря простым языком, себестоимость зависит от величины всех затрат производителя на изготовление продукции. В первую очередь — от стоимости сырья, оборудования, оплаты труда персонала и коммунальных расходов. Поэтому, если производитель хочет снизить себестоимость продукции, ему необходимо оптимизировать траты по этим направлениям. Например, найти более выгодных поставщиков исходных материалов.

Косвенные расходы тоже оказывают существенное влияние. К примеру, большие зарплаты руководства в итоге могут оказаться бременем для компании. Оплата труда начальников, бухгалтеров, делопроизводителей включается в стоимость каждой единицы продукции. Если штат этого персонала раздут, полная себестоимость непропорционально увеличивается относительно реальной ценности товара. Это ухудшает его позиции на рынке.

Пример расчёта полной себестоимости продукции

Ответы на вопросы о себестоимости

Ответим на распространенные вопросы о себестоимости:

Вопрос № 1. Если у нас небольшой семейный бизнес — я пеку торты на заказ, а муж их развозит покупателям — нужно ли нам рассчитывать себестоимость?

Конечно! Как вы сможете установить цену одного торта? Обязательно требуется подсчитать стоимость всех продуктов, которые на него потрачены, расходы на доставку и ваше рабочее время. Только в таком случае вы сможете рассчитать справедливую и выгодную для себя стоимость одного торта.

Вопрос № 2. Оплатили сырье, но оно пока не доставлено. Включать ли его в себестоимость за отчетный период?

Нет. Стоимость сырья включается в себестоимость только после того, как его переработали в готовую продукцию.

Вопрос № 3. Как себестоимость влияет на ценовую политику предприятия?

Напрямую, ведь ниже себестоимости конечную цену изделия опускать нельзя, компания будет работать себе в убыток. Чем выше себестоимость, тем выше будет и конечная стоимость продукции.

Оплата труда

В преимущественном большинстве случаев, когда подсчитывается себестоимость продаж, расчет затрат на оплату труда рассматривается в качестве отдельного элемента себестоимости реализованной продукции только на предприятиях, занимающихся горнодобывающей или же обрабатывающей промышленностью. Небольшие торговые компании зачастую не имеют собственных затрат на оплату труда, предусматривающих возможность отнесения их к себестоимости реализованной продукции. В компаниях же, занимающихся обрабатывающей промышленностью, любые затраты на оплату труда в обязательном порядке включают в себя не только прямые, но еще и косвенные затраты, необходимые для переработки сырья в готовые изделия.

Для чего нужен анализ показателя себестоимости

Повышение (увеличение) себестоимости продаж или понижение (уменьшение) значения важно при проведении финансового анализа и планирования с целью роста эффективности производства, прибыльности и рентабельности организации. Как проводить расчеты? Существует множество методов – горизонтальный или вертикальный анализ по элементам (статьям) себестоимости с факторным разложением данных, исследование структуры с расчетом абсолютных и относительных отклонений, определение точки безубыточности при разбивке затрат на постоянные и переменные, сравнение показателей по периодам, нормативный анализ и т.д

Проведение анализа позволяет выявить тенденции изменения себестоимости; обнаружить резервы для экономии активов, денежных средств, иного имущества; проконтролировать выполнение заданного плана; оценить качество производственного цикла; проверить уровень работы центров ответственности и персонала, включая должностных руководящих лиц. При анализе производственной себестоимости растраты (издержки) предприятия оцениваются в части расходования при изготовлении продукции и установления оптимальной цены на товары. При анализе полной себестоимости можно комплексно подсчитать, сколько всего компания затратила на производство того или иного вида продукции, чтобы не продать товар себе в убыток.

Методы снижения себестоимости

Перед тем как начать снижать себестоимость, необходимо понимать, что качество продукции от этого не должно никоим образом пострадать. Иначе экономия будет неоправданной.

Методов снизить себестоимость достаточно много. Мы постарались собрать несколько самых популярных и действенных способов:

- Поднять производительность труда;

- Автоматизировать рабочие места, закупить и установить новое современное оборудование;

- Заняться укрупнением предприятия, задуматься о кооперации;

- Расширить ассортимент, специфику и объем выпускаемой продукции;

- Ввести режим экономии на всем предприятии;

- Грамотно расходовать энергоресурсы, использовать энергосберегающую технику;

- Производить тщательный отбор партнеров, поставщиков и т. д.;

- Минимизировать появление изделий с браком;

- Снизить расходы на содержание аппарата управления;

- Регулярно производить исследования рынка.

Себестоимость: что это простыми словами

Себестоимостью товара называют сумму расходов компании-производителя на его изготовление и продажу.

Чтобы произвести какой-либо продукт, фирма должна закупить сырье, материалы, топливо. Процесс производства невозможен без применения техники и специальных инструментов. Оборудование нужно время от времени обслуживать и ремонтировать. Иногда возникает потребность в расходных материалах и новых комплектующих. Наконец, всеми машинами и инструментами оперируют люди, которые ожидают вознаграждения за свой труд. Реализация готового товара тоже сопряжена с расходами. Все вышеперечисленные затраты, выраженные в денежном эквиваленте, формируют себестоимость изделия.

Издержки производства и их классификация

Издержки производства имеют большое значение для любого предприятия. Данные учета издержек обязательно подвергаются постоянному контролю, чтобы не был нанесен вред и убыток предприятию.

Они подразделяются на виды:

- Прямые затраты включают в себя стоимость продукции, при этом калькуляция исчисляется в зависимости от количества созданных изделий.

- Косвенные те, которые были сформированы вне зависимости от количества произведенных изделий, независимо от цены товара и сырья.

- Релевантные особенно значимые для предприятия затраты будущего периода, при этом они видоизменяются в зависимости от принятых решений.

- Нерелевантные те, которые не слишком значимы для фирмы.

- Постоянные такие, которые формируются постоянно, вне зависимости от времени года или иных факторов.

- Переменные такие, которые зависят от определенных факторов и могут меняться с течением времени.

Следует учесть: в зависимости от времени, издержки также подразделяются на временные и постоянные. Этот фактор обязательно учитывается при расчете производственных затрат.

Помимо этого, следует отметить, что существует некая формула, позволяющая оценить риски и количество издержек.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Каковы методы формирования себестоимости?

Виды и типы

Прежде чем рассчитывать данный показатель, необходимо изучить на какие типы и виды он классифицируется. Себестоимость продукции бывает двух типов:

- полной или средней, включающей в себя все затраты предприятия. Учитываются любые издержки: закупка оборудования и инструментов, транспортировка товара и т. д. В результате получают усреднённый показатель;

- предельной, зависящей от объёма выпущенной продукции и отображающей стоимость всего изготовленного товара. Полученный показатель помогает рассчитать целесообразность расширения производства.

Существует несколько видов себестоимости:

| Вид | Комментарий |

| Цеховая | Включает в себя все издержки предприятия, направленные на выпуск новой продукции |

| Производственная | Состоит из суммы цеховой себестоимости, общих и целевых затрат |

| Полная | Является суммой производственной себестоимости и издержек, связанных с реализацией готового товара |

| Непрямая (общехозяйственная) | Предполагает издержки, не относящиеся напрямую к производственному процессу. Является управленческими расходами |

Кроме того, себестоимость бывает:

- Фактической. При её расчёте берутся реальные данные, то есть стоимость товара формируется в соответствии с фактическими издержками. Такой расчёт очень неудобен, так как обычно себестоимость изделия должна быть известна раньше реализации. Это влияет на рентабельность производства.

- Нормативной. При расчёте данные берутся в соответствии с производственными нормами. Это помогает жёсткому контролю расхода материалов. В итоге минимизируются неоправданные расходы.

Пути снижения себестоимости

Сокращение расходов на производство необходимо, когда:

- предприятие хочет увеличить прибыль, не снижая окончательную цену на товар;

- есть необходимость снижения цены для увеличения объема продаж или повышения конкуренции.

В зависимости от ситуации на рынке и финансового положения фирмы, используется множество способов уменьшения себестоимости товара:

- Повышение производительности труда — улучшение рабочих мест, финансовая и моральная мотивация, установление оплаты, в зависимости от объема и качества выпускаемой продукции;

- Автоматизация производства — закупка нового, более эффективного оборудования позволит увеличить объем производимых товаров или сократить работников;

- Снижение расходов — подразумевает множество методов, от экономии энергопотребления до сокращения штата сотрудников;

- Переоценка поставщиков и партнеров — поиск более доступных и эффективных способов закупки сырья и реализации готовых изделий;

- Установление строгих требований к качеству — инструктаж персонала и наладка оборудования для сокращения процента изделий с браком;

- Отслеживание рынка — своевременная корректировка цены товара, наблюдение за конкурентами, расширение ассортимента в связи с потребностями рынка;

- Регулярный контроль — оценка расхода и хранения материала, учет всей производимой и реализованной продукции, отслеживание воровства рабочими.

Большой выбор способов расчета и сокращения себестоимости предоставляет организации возможность подобрать вариант, необходимый для выполнения конкретных задач. Знание условий, необходимых для создания качественного товара, ориентирование на современный рынок и регулярный анализ производства позволяет фирме минимизировать потери и получить ожидаемую прибыль.Узнайте, как еще можно рассчитать себестоимость товара из предложенного ниже видео.

Заключение

Полная себестоимость продукции — показатель, отражающий совокупные затраты производителя на изготовление товаров или оказание услуг. Чтобы рассчитать это значение, необходимо знать полный перечень прямых и косвенных расходов в рамках технологического процесса. Вычисление полной себестоимости необходимо для оптимизации расходов и корректного ценообразования.

Читайте далее:

Формула себестоимости реализованной продукции

Как рассчитать себестоимость услуги: примеры расчета

Формула расчета рентабельности затрат, нормативные значения

Себестоимость продаж: что включает в себя и как найти

Постоянные издержки и переменные издержки