Калькуляционная карточка (образец заполнения)

Содержание:

Унифицированная форма № оп-1 — калькуляционная карточка

Для блюд, количественное содержание ингредиентов которых, может варьироваться при приготовлении имеется документ Акт проработки, где указываются количественные показатели ингредиентов несколько раз и рассчитывается среднее значение, на основе которого и формируется уже документ Рецептура. На основании Рецептуры автоматически формируется стандартная калькуляционная карточка ОП-1. Калькуляционная карточка ОП-1 Далее с помощью документа Выпуск продукции отражается хозяйственная операция производства блюда в цехе с различными вариантами списания, перемещения и реализации. Выпуск продукции 1С Общепит После заполнения табличной части номенклатуры готового блюда, на основании Рецептуры заполняются ингредиенты данного блюда с указанием норм и фактических количественных показателей расхода.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Учет продуктов питания и калькуляция блюд в программе для общепита

17 декабря 2012

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания.

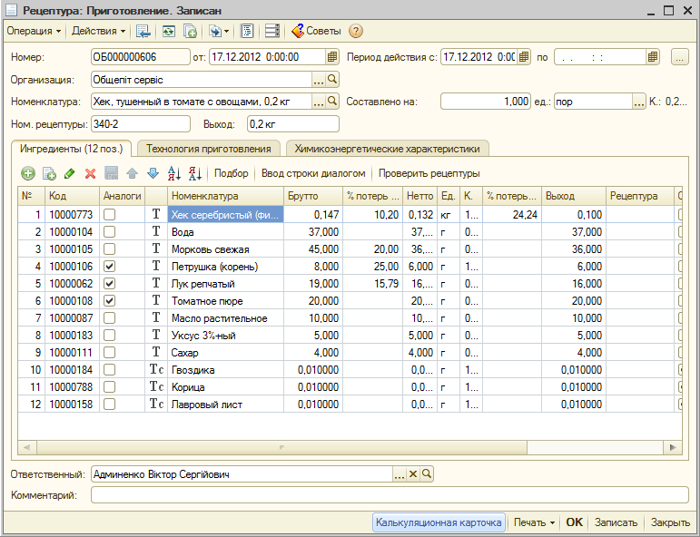

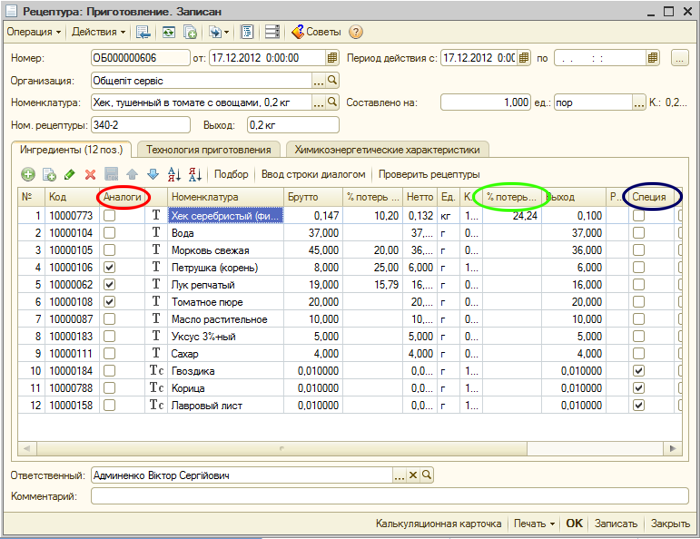

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд:

- Калькуляционная карточка

- Технологическая карта. При печати данной формы существует возможность задания количества порций.

- Технико-технологическая карта

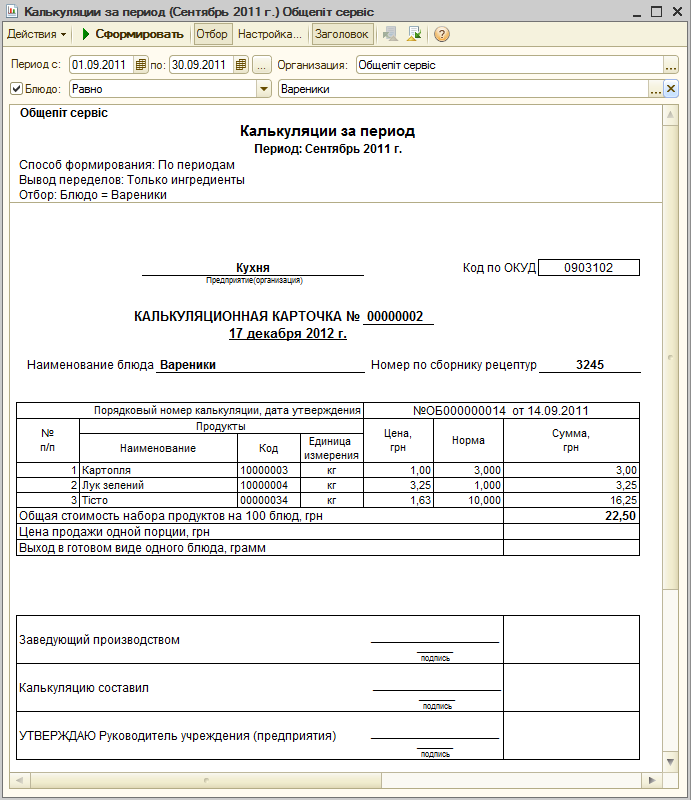

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Предприятие 8. Общепит можно значительно упростить задачу калькуляции блюд, что позволяет вести учет приготовления и реализации блюд максимально точно.

Задайте вопрос по программе 1С:Предприятие 8. Общепит:

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

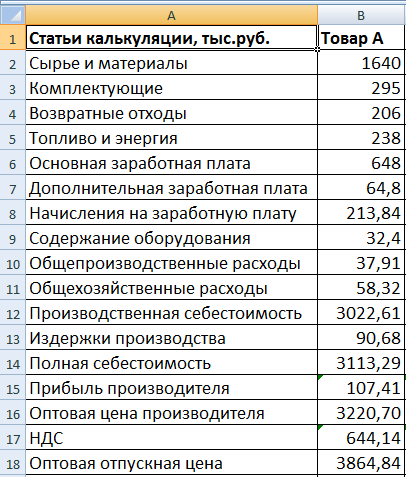

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Калькуляционная карта образец форма 61

Скачать пример заполнения калькуляционной карты ОП-1 Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования.

Это помогает значительно сократить время оформления документов. Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции.

В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения. Скачать бланк калькуляционной карты ОП-1 Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д.

Внимание

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Бланкер.ру

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Важно

Калькуляционная карточка ОП-1.

Пример калькуляции «Берлинское пирожное» Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит.

Калькуляционная карточка

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.

2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно. Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами.

В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Меню

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Специализированная форма N 3-ОПит

-----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

_____________________________ ----------¬

предприятие (организация) Код по ОКУД ¦ 0903102 ¦

L----------

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА N _________

Наименование блюда ______________ Номер по сборнику рецептур _________

----T----------------T-------------T-------------T-------------T-------------T-------------T-------------T-------------¬

¦ N ¦Порядковый номер¦N 1 19 г.¦N 2 19 г.¦N 3 19 г.¦N 4 19 г.¦N 5 19 г.¦N 6 19 г.¦N 7 19 г.¦

¦п/п¦калькуляции и +----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+----T---T----+

¦ ¦дата ее утверж- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ ¦дения. Наимено- ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦ма ¦на ¦ма ¦

¦ ¦вание продуктов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+

¦Общая стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦сырьевого набора на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦100 блюд ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +----+--------+-------------+-------------+-------------+-------------+-------------+-------------+

¦Продажная цена одно-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦го блюда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +----+--------+-------------+-------------+-------------+-------------+-------------+-------------+

¦Выход в готовом виде¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦одного блюда (в гр.)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------------------+----+--------+-------------+-------------+-------------+-------------+-------------+--------------

Калькуляцию составил _______________________________

Утверждаю: Руководитель ____________________________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Калькуляционная карточка. Специализированная форма N 3-ОПит».doc

Документы, которые также Вас могут заинтересовать:

- Калькуляционная карточка. Унифицированная форма N ОП-1

- Калькуляция затрат на проведение государственной экспертизы культурных ценностей

- Калькуляция к проекту договорной оптовой цены (приложение к протоколу согласования договорной оптовой цены на проведение научно-исследовательских и опытно-конструкторских работ по созданию (модернизации), изготовлению установочных (опытных) партий и эксплуатации информационно-технических средств)

- Калькуляция на изготовление продукции из драгоценных металлов

- Калькуляция на горно-подготовительные (вскрышные по таликам, с применением ВВ, ГПР подземные) работы. Форма N 1

- Калькуляция на добычу подземных песков очистными работами. Форма N 2

- Калькуляция на добытый металл от промывки (переработки) песка (горной массы). Форма N 3

- Калькуляция на металл от прочих поступлений. Форма N 4

- Калькуляция на горнопроходческие (горно-капитальные, горно-подготовительные, геологоразведочные, буровые и эксплуатационно-разведочные) работы. Форма N 1 (горнопроходческие работы)

- Калькуляция на добычу руды при очистных работах. Форма N 2 (добыча руд)

«АСТОР:Общепит 2.0»

- учет наличия и движения товаров, ингредиентов, готовых блюд и технологических компонент на складах;

- партионный учет товарного запаса;

- автоматическое списание себестоимости товаров по одному из методов: по среднему, LIFO, FIFO;

- выписка счетов на оплату и учет резервирования товаров;

- учет товаров, взятых на реализацию;

- учет товаров, отданных на реализацию;

- продажа наборов товаров;

- операции с товарами по нескольким единицам измерения;

- учет взаиморасчетов с поставщиками и покупателями;

- учет полученных и выданных товарных кредитов;

- многовалютный учет торговых операций, выписка торговых документов в любой валюте;

- автоматическая поддержка «скользящих» кредитных взаиморасчетов по отгрузкам и оплатам;

- ведение блюд и карточек блюд (рецептур);

- таблицы взаимозаменяемых ингредиентов в карточках блюд;

- сохранение истории калькуляционных карт для перепроведения документов

- неограниченный уровень вложенности в блюдах;

- система документов, реализующих учет производства в ресторанах: марочные отчеты производство полуфабрикатов, разборка сырья на полуфабрикаты, заказы-калькуляции и другие;

- учет уже приготовленных блюд при списании продуктов по калькуляционным картам;

- учет расхода ингредиентов в разрезе блюд.