Объем производства продукции и анализ этого показателя

Содержание:

Объем — реализация — продукция

Объем реализации продукции, товарной и валовой продукции при производстве сложных машин ( агрегатов), когда в их состав входят отдельные машины, полученные со стороны, определяется согласно пп.

Объем реализации продукции с учетом выполнения обязательств по поставкам определяется по номенклатуре производимой продукции независимо от того, предназначена ли эта продукция для межотраслевого или внутриотраслевого потребления.

Объем реализации продукции, как правило, не соответствует объему производства, поскольку процесс реализации зависит от более широкого круга факторов. Чрезмерное скопление товаров на складах, увеличение количества отгруженной, но неоплаченной продукции, снижение качества изделий, изменение цен и другие факторы вызывают отклонение размеров реализации по сравнению с объемом выпуска.

Объем реализации продукции характеризует результаты производства, но сам по себе этот показатель ничего не говорит о затратах на производство. Сумма затрат на производство находит свое выражение в себестоимости продукции, но этот показатель, очень важный для техпромфинплана предприятия, сам по себе не позволяет судить о результатах производства.

Объем реализации продукции характеризует сумму оборота оборотных средств.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Объем реализации продукции является одним из основных показателей деятельности промышленных предприятий и производственных объединений. По своему составу это часть товарной продукции, фактически поступившая в народнохозяйственный оборот и оплаченная потребителем. В настоящее время показатель реализованной продукции утверждается министерствам, ведомствам, объединениям и предприятиям для оценки выполнения ими заданий по поставкам продукции в соответствии с заключенными договорами. По своему экономическому содержанию он характеризует конечный результат работы предприятий и объединений, выполнение ими обязательств перед потребителями продукции.

Объем реализации продукции планируется 32 4 млн. руб. при продолжительности оборота оборотных средств 32 дня.

Объем реализации продукции с учетом выполнения обязательств по поставкам рассчитывается вычитанием стоимости недопоставленной продукции из планового объема ее реализации на отчетный период с начала года, независимо от фактического выполнения плана по общему объему реализации.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

|

Показатели выпуска продукции. |

Объем реализации продукции определяется в действующих ценах ( оптовых, договорных); включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Объем реализации подсортнрованной продукции, поставляемой предприятиям по складским поставкам районов потребления, планируется и отражается в отчете подсортнровочного предприятия как отпуск товаров внутри системы.

Рекомендации руководителю

Что делать работодателю, если он желает изменить производственную мощность в лучшую сторону? Рассмотрим конкретные примеры:

- Обеспечение дополнительных рабочих мест.

- Устранение необоснованных потерь времени.

- Стимулирование сотрудников на увеличение производительности.

- Повышение квалификации сотрудников.

- Укомплектование рабочих мест современной техникой.

- Совершенствование структуры основных фондов.

- Организация мероприятий по уменьшению норм расхода сырья.

Наименьшие производственные мощности у предприятий с морально и технически устаревшим оборудованием.

Себестоимость по строкам баланса

Величина расходов определяется исходя из цены, установленной договором, с учетом всех предусмотренных скидок независимо от формы их предоставления (п. п. 6.1, 6.5 ПБУ 10/99, Приложение к Письму Минфина России от 06.02.2021 N 07-04-06/5027). У организаций, выполняющих работы по договорам строительного подряда, прямые расходы по договору (расходы по обычным видам деятельности) могут быть уменьшены на не связанные непосредственно с исполнением договора доходы организации, полученные при исполнении других договоров (абз. 3 п. 12 ПБУ 2/2021). Например: — на доходы от продажи излишне списанных в производство материалов и конструкций; — на арендную плату за строительную технику, временно не используемую самой организацией для исполнения договора строительного подряда. Как рассчитать себестоимость реализованной продукции по формуле в 2021 году? для ответа на поставленный вопрос необходимо знать о некоторых особенностях. Себестоимость реализованной продукции считается основополагающим показателем, который позволяет определить руководству организаций эффективность управленческой деятельности, а также выявить разницу между понесенными затратами и полученной прибыли.

Материальные затраты: формула рентабельности Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ, а также вычислять коэффициенты. Как правило, этим занимаются не бухгалтеры, а экономисты.

Рентабельность продаж: отличия от иных показателей рентабельности

Стоит отметить, что показателей рентабельности достаточно много (прибыли, активов, капитала, затрат, общая и пр.). Преимущественно все они позволяют рассчитать уровень прибыли в отношении вложенных денежных средств. Рентабельность же продаж «стоит особняком». Этот показатель показывает обратное соотношение – сколько денежных средств будет отнесено к прибыли в объеме проданной продукции.

Еще одно существенное отличие ROM в том, что показатель «игнорирует» объемы оборотных средств и капитала, участвующие в генерации желаемого уровня прибыльности.

Не учитывать такие показатели крайне удобно для сравнительного анализа между различными компаниями. Те есть с помощью расчета ROM можно оценить эффективность бизнеса разного масштаба.

Анализ реализации продукции, общая рентабельность от продаж

В общем виде объем проданной продукции можно рассчитать по формуле:

ОРПр = КПр(х) * ЦПр(х), где

КПр(х) – количество продукции типа х;

ЦПр(х) – цена продукции типа х.

200 * 200 + 400 * 100 = 80 000 рублей.

Этот так называемый абсолютный показатель сравнивается с плановыми величинами и уровнями предшествующих периодов, также по нему рассчитываются темпы роста и прироста.

Но, как известно, исследованием абсолютных индикаторов анализ не ограничивается. Для более достоверной оценки работы предприятия необходимы относительные показатели, демонстрирующие эффективность тех или иных действий. При изучении объемов реализации таким коэффициентом является общая рентабельность продаж, которая рассчитывается так:

РентПр = ППр/Выр, где

ППр – прибыль от продаж;

Выр – выручка.

В зависимости от целей исследования показатели в числителе могут меняться. Например, если необходимо определить чистую рентабельность, то вместо реализационной прибыли используется прибыль чистая.

Рентабельность так же исследуется в динамике и в сравнении с плановыми величинами. Изучаются влияющие на нее факторы. Так, при прочих неизменных обстоятельствах, рост реализационной цены единицы изделия всегда ведет к повышению рентабельности.

Оценка динамики объема реализованной продукции

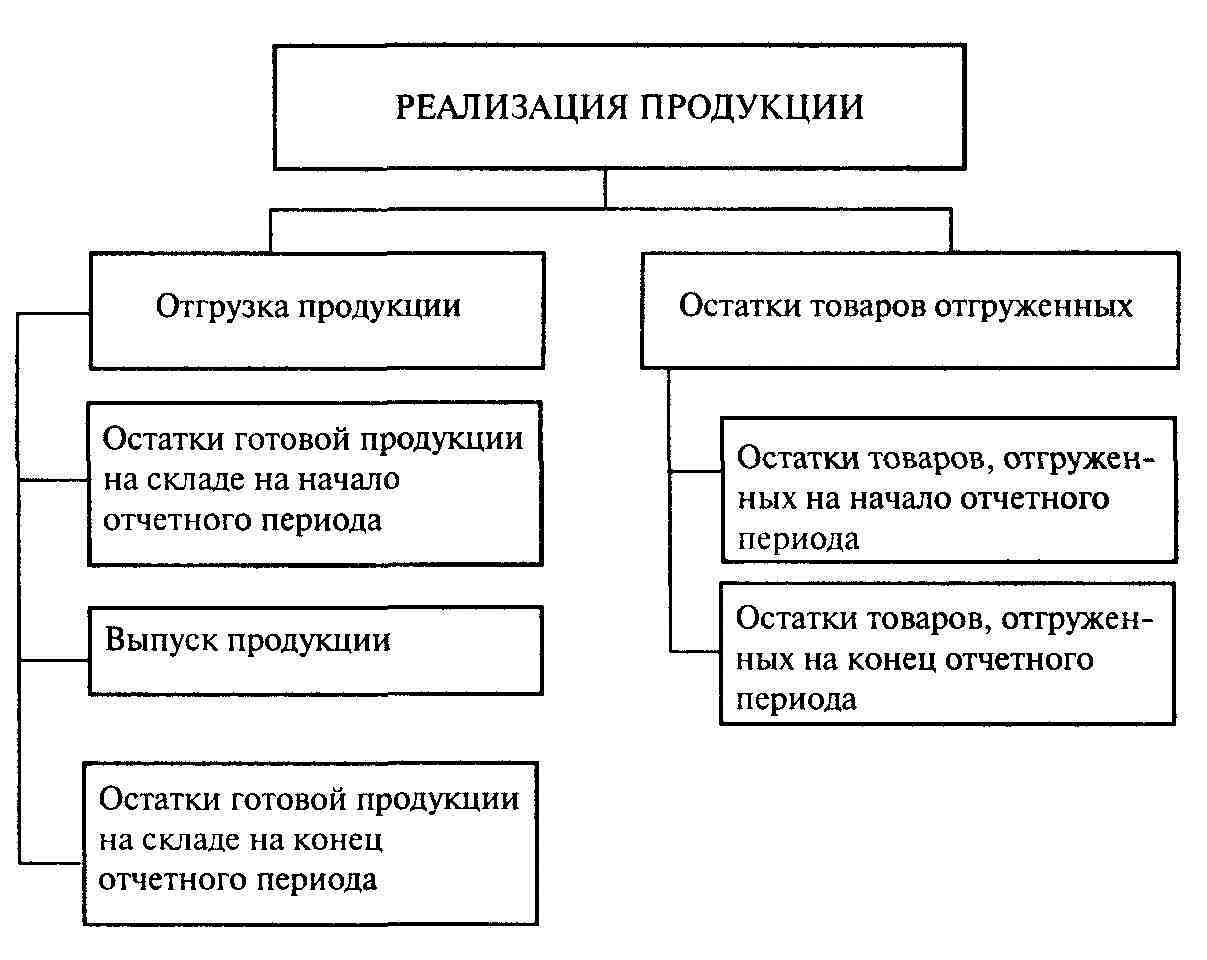

Объем реализованной продукции в общем считается по такой формуле:

ОРПр = Впр + ОГПрн – ОГПрк, где

ОРПр – объем продаж;

Впр – валовый продукт;

ОГПрн, ОГПрк – остатки готового продукта соответственно на начало и конец периода (обычно года).

В формуле присутствует понятие валового продукта. С этим определением стоит разобраться подробнее.

Валовый продукт – стоимость всех произведенных изделий (выполненных работ) за конкретный период, в том числе, это и производство, которое еще не завершено.

Наряду с этим понятием существует еще и товарная продукция – это объем продуктов, которые уже готовы к продаже, то есть обработаны соответствующим образом.

В некоторых случаях объемы валовой и товарной продукции оказываются равными.

Пример. Годовой выпуск изделий на заводе составил 400 000 рублей. При этом остатки готовых продуктов на начало года составили 45 000 рублей, а на конец – 70 000 рублей. Соответственно, объем годовой реализации считается так:

400 000 + 45 000 – 70 000 = 375 000 рублей.

Показатели объема продаж исследуются в динамике за определённый период. Рассмотрим, как это происходит на конкретном примере. Данные по заводу бурового оборудования по реализации за пятилетку представлены в таблице.

| Величины | 1-й год (базисный) | 2-й год | 3-й год | 4-й год | 5-й год |

| Сравнение с базисным периодом (%) | 100 | 109,7 | 122,2 | 133,2 | 151 |

| Сравнение с предшествующим периодом (%) | – | 109,4 | 111,6 | 110,1 | 110,4 |

Среднегодовой темп роста рассчитывается по средневзвешенной следующим образом:

Т = N√Т1*Т2*Т3*…ТN

Подставляя в формулу цифры из таблицы получаем:

4√1,094*1,116*1,101*1,104 = 1,104 = 110,4%

Делаем выводы, что за пятилетку объем реализации увеличился на 51% при среднегодовом темпе роста 10,4%.

Прямая материальные затраты

Прямые материальные затраты на деталь списываются вместе с отражением заработной платы по первой операции. В калькуляционном учете на каждую деталь открывают отдельный аналитический счет без подразделения по партиям деталей.

|

Материальные затраты и запасы. |

Прямые материальные затраты включают в себя издержки на сырье, материалы, комплектующие, различные виды энергозатрат и другие материальные компоненты производства.

Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объему производства.

Прямые материальные затраты составляют 59 136 ДЕ; прямые трудовые затраты — 76 384 ДЕ; переменные общепроизводственные расходы — 44 352 ДЕ; постоянные общепроизводственные расходы — 36 960 ДЕ.

В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в общепроизводственные расходы.

Они включают прямые материальные затраты проекта.

Текущие затраты включают прямые материальные затраты, зарплат, накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов.

Межзаводскому сравнению подвергаются удельные прямые материальные затраты в расчете на 1 т базовых масел, размер которых в незначительной степени зависит от различия производственных мощностей по производству смазочных масел на исследуемых предприятиях. Это свидетельствует о наличии необходимых условий для проведения межзаводского сравнительного анализа.

Данные таблицы 3.4 показывают, что прямые материальные затраты на производство изделия К1 фактически в отчетном периоде составили 7767 руб., что на 1461 руб. меньше, чем в прошлом году.

Более высокие, чем планировалось, прямые материальные затраты были обусловлены превышением фактического объема выпуска / продаж над бюджетным.

Как видно из данных табл. 7.18, прямые материальные затраты на рубль продукции по отчету увеличились против плана на 0 50 коп. Отсюда следует, что рост физического объема продукции происходил наиболее ускоренно по материалоемким изделиям.

|

Структурно-логическая модель факторного анализа прямых материальных затрат. |

Большой удельный вес в себестоимости продукции занимают прямые материальные затраты. Уровень последних, в свою очередь, может измениться из-за количества ( массы) расходуемых материальных ресурсов на единицу продукции ( УР.

При попроцессном методе калькулирования себестоимости предполагается, что прямые материальные затраты ( materials costs) осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы, которые объединяются в общую группу, называемую затратами на обработку или добавленными затратами ( conversion costs), распределяются равномерно в течение всего производственного цикла.

Раскрытие резервов увеличения объемов реализации

Итоговой целью всех аналитических действия является выявление резервов роста объемов продаж. Это необходимо и для наращивания прибыли (рентабельности), и для сокращения остатков готовых изделий на складе (и, соответственно, уменьшения расходов по их содержанию, снижения риска порчи и т.д.).

Такие резервы могут быть скрыты в увеличении отпускной цены, наращивании объемов производства до оптимальной величины (обеспечивающей максимальную прибыль при соответствующих уровнях издержек), рекламных акциях, поиске постоянных надежных покупателей (и закреплению отношений с ними путем предоставления скидок за «преданность», например).

Готовая продукция в бухгалтерском балансе отражается…

Сам баланс в обязательном порядке формируется всеми юридическими лицами по состоянию на конец года. Но собственникам компаний часто требуется предоставление промежуточной информации об экономическом положении на предприятии и оценке финансового потенциала в режиме приближенного к реальному времени. Приближенного, так как на составление любого — даже промежуточного — баланса бухгалтерам требуется время.

Готовая продукция в бухгалтерском балансе отражается в составе активов, обобщенно называемых «Запасы». В статье пойдет речь о том, остатки по каким счетам, аккумулирующим себестоимость готовой продукции, попадают в данный актив баланса.

Формула для расчета объема продаж за период

Для расчета необходимо пользоваться специальными формулами для адекватных результатов.

Формула объема продаж:

- Сумму чисел постоянных затрат и прибыли разделить на разность чисел цены за 1 единицу товара и переменных расходов.

- Сумму чисел постоянных затрат и прибыли с процентами разделить на маржинальную прибыль. Чтобы найти последнюю, следует отнять от увеличенной продажной цены расходы на ее содержание и транспортировку.

Объем реализации продукции в балансе строку имеет отдельную. Это случается, когда товары или услуги не оплачены в заданном периоде. Она находится в дебиторке и стоит под строкой 1230. Эта сумма до оплаты долго будет находиться в просроченных платежах. После оплаты клиентом положенной суммы эти средства отразятся в отчете о финансовых результатах. Объем произведенной продукции в балансе значится под строкой 12105.

Объем реализации, формула: Валовый продукт + Остатки на начало года – Остатки на конец года.

Пример расчета реализации продукции

Для данного вида расчета необходимо проанализировать работу компании на начало года и спрогнозировать реализацию на конец года. Информацию для расчета можно взять в бухгалтерском отчете.

Важно! Реализацию продукции можно рассчитывать как в количественном, так и в стоимостном выражении. Расчет лучше всего производить до конца года, когда остатки еще не перешли на новый период

Расчет лучше всего производить до конца года, когда остатки еще не перешли на новый период.

Схема реализации продукции.

Схема реализации продукции.

Пример инструкции по нахождению расчета объема РП:

- Спрогнозировать вероятность, основываясь на планируемый годовой выпуск или закупку товаров и остатков.

- Из полученного числа необходимо вычесть предполагаемый брак и используемый товар для переработки. Если предприятие не использует свою продукцию, то это упрощает задачу.

Формула и пример расчета

Существует множество различных формул для расчета ССТ продукции, однако чаще всего используется следующая формула: С1Т = (МТ+ЗП+А+ЛР+РнР)/КТ. Расшифровывается она так:

- С1Т – себестоимость 1 единицы товара;

- МТ – материальные траты (покупка сырья и комплектующих, которые нужны для создания изделия);

- ЗП – заработная плата рабочим;

- А – амортизация (покупка новых станков, расширение цеха и так далее);

- ЛР – логистические расходы (транспортировка и доставка изделий, а также расчет пути доставки);

- РнР – траты на реализацию (реклама, аренда магазинов и так далее);

- КТ – количество изделий, созданных за единицу времени.

Давайте теперь рассмотрим пример расчета.

Предположим, имеется некая фабрика X, которая занимается выпуском однотипной продукции. В предыдущем учетном периоде фирма потратила 30 000 рублей на зарплату рабочим, 100 000 рублей – на покупку сырья, 20 000 рублей – на транспортировку и хранение, 15 000 рублей – на замену станков, 10 000 рублей – на рекламу и аренду магазина. Всего было сделано 100 изделий.

Давайте теперь воспользуемся формулой: (МТ+ЗП+А+ЛР+РнР)/КТ = (100 000 + 30 000 + 15 000 + 20 000 + 10 000)/100 = 1 750.

Значит, ССТ 1 единицы товара составит 1 750 рублей.

Как отражается готовая продукция в бухгалтерском балансе

Каждая строчка бухгалтерского баланса имеет определенное значение и код. Для отражения показателей о движении и наличии готовой продукции используется строка баланса 1210. В данную строчку вносятся сведения с 45 счета бухгалтерского учета. Рассмотрим особенности формирования данного показателя в бухгалтерском балансе, а также порядок заполнения указанной строки отчета.

В ПБУ, утвержденных приказом Минфина от 29.07.2021 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Типы и виды себестоимости

- Полная (средняя). Подразумевает совокупность всех издержек, включая коммерческие затраты, направленные на производство.

- Предельная (marginal). Выражает стоимость каждой следующей единицы товара.

Основные виды:

- цеховая – сумма всех затрат, понесенных производственными структурами компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – плюс целевые и общие затраты;

- полная – включаются также расходы на реализацию конечного продукта. То есть, к производственной себестоимости добавляются издержки на поставку готовых услуг и товаров на рынок.

Это не единственная классификация. Выделяют также среднеотраслевую и индивидуальную, фактическую и плановую.

Структура

Все денежные траты, обеспечивающие функционирование бизнеса, входят в состав себестоимости. Каждая компания определяет список затрат и учетную политику в произвольной форме. В разных сферах статьи расходов могут значительно отличаться. К прямым тратам относятся:

- производственные – стоимость сырьевых материалов, оплата коммунальных услуг, инвентарь, спецодежда и др.

- денежные средства на содержание штата – заработная плата, мотивация персонала (премии), надбавки, оплата отпусков, расчета при увольнении, сокращении сотрудников;

- социальные отчисления – выплаты в фонды пенсионного, медицинского страхования, оплата листков нетрудоспособности, производственных травм или профессиональных заболеваний;

- амортизационные расходы – это разделение стоимости сооружений, транспорта, оборудования, станков на определенный период (создание амортизационного фонда);

- прочие траты – займы, покупка патентов, списание нематериальных активов, убытки, долги, изменение курса валют, стоимость уценки имущества компании, взносы в благотворительные организации, спонсорская помощь при организации спортивных, развлекательных мероприятий, несчастные случаи (пожар, землетрясение и другие бедствия), кражи.

К прочим расходам можно отнести плату за аренду помещения. Помимо прямых существуют и косвенные расходы. Дополнительное их название – непроизводственные. Они не связаны напрямую с процессом изготовления, но всё равно участвуют в формировании себестоимости. К косвенным расходам относятся:

- коммерческие – упаковочные материалы, оплата перевозки, погрузки и разгрузки, стоимость складирования продукции, сбыта, изготовление витрин, затраты на рекламу;

- административные – издержки на покупку ПО для рабочих компьютеров, стоимость тренингов для сотрудников, оплата организациям, которые подбирают персонал, аутсорсинг, расходы на управление.

Условно все траты можно разделить на постоянные, которые не зависят от количества производимой продукции, и переменные, величина которых изменяется прямо пропорционально росту или спаду производства.

Виды себестоимости

Себестоимость производства товаров может быть нескольких видов:

- Полной, которая включает все затраты, в том числе и денежные средства, потраченные на собственное производство, приобретение оборудования и т.д.;

- Предельной, которая прямо пропорциональная объему производства продукции и отражает стоимость следующей дополнительно произведенной единицы. По данному параметру можно говорить о целесообразности увеличения объема выпуска товаров;

- Цеховой, которая включает совокупность издержек, понесенных каждым подразделением предприятия в процессе производства новой продукции;

- Производственной – это совокупность общих, целевых издержек и цеховой себестоимости;

- Общехозяйственной, которая состоит из организационных расходов, косвенным образом имеющих отношение к выпуску товаров.

При планировании и проведении расчетов также выделяется нормативная и фактическая себестоимость.

Фактическая величина себестоимости производства включена в конечную цену продукции и для ее вычисления используются текущие показатели затрат. Такой метод является несовершенным, поскольку во многих случаях себестоимость единицы продукции необходимо вычислить еще до ее реализации.

Нормативный показатель себестоимости основан на значениях установленных норм при выпуске продукции. Данный метод калькуляции затрат способствует эффективному управлению расходами сырья, что положительно сказывается на финансовом положении предприятия и снижает риски неэффективного использования бюджета.

Как найти объем реализованной продукции

Объем реализованной продукции – важнейший показатель деятельности организации. Анализ данного показателя необходим для планирования потребности в ресурсах, планирования объема выпуска продукции, темпов роста выпуска продукции и объемов продаж.

Вот почему расчет объема реализованной продукцией является основной задачей анализа хозяйственной деятельности предприятия. Все ваши финансы – в вашем телефоне Установите приложение Сбербанк Онлайн прямо сейчас и управляйте картами, вкладами и счетами со своего телефона.

Вы экономите время, а ваши финансы всегда у вас под рукой! Установить

Как составить ассортиментный перечень

Вопрос «Какую платежную систему выбрать?» – 3 ответа

Инструкция

Реализованная продукция – это продукция, отгруженная компанией со своей территории и оплаченная покупателем. Ее объем исчисляется в натуральном или денежном выражении.

Вся необходимая информация для анализа берется из стандартной бухгалтерской отчетности: «Отчет о прибылях и убытках» (форма № 2), «Движение годовых изделий, их отгрузка и реализация» (ведомость № 16), данные бухгалтерского учета, отраженные в счетах 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Отгруженная продукция» и 90 «Продажи». Можно также использовать регулярную статистическую отчетность (например, форма № 1-п «Отчет о продукции промышленного предприятия»).

Как назвать строительный магазин

Специальные предложения

Объем реализованной продукции в натуральном выражении рассчитывается как сумма единиц всей отгруженной и оплаченной продукции за все периоды, входящие в отчетный период. Натуральные показатели – это штуки, килограммы, упаковки, тонны, метры и т.д.

Также объем реализованной продукции может быть определен на основе товарной продукции.

К товарной продукции относится полностью готовая продукция, уже переданная покупателю или находящаяся на складе.

Следует помнить, что реализованной считается только та продукция, оплата за которую поступила на расчетный счет предприятия (или в кассу). Поэтому в расчет не включается продукция, переданная покупателю, но еще не оплаченная.

Совет 2: Как найти объём продукции

Как выбрать название для ООО

Определение объема произведенной или реализованной продукции – одна из основополагающих операций, которые должен уметь делать каждый экономист. Именно поэтому в экономических и финансовых учебных заведениях так распространены задачи, в которых требуется найти объем продукции.

Совет 3: Как найти объем производства продукции

Правильность расчета объема производства продукции обеспечивает рациональное планирование работы любого производства, а также службы сбыта и снабжения. Кроме того, такая процедура помогает объективно оценить мощность предприятия/организации в натуральном выражении и в денежном эквиваленте.

Совет 4: Как рассчитать объем реализованной продукции

Объем реализованной продукции – едва ли не главный показатель эффективности деятельности предприятия.

От него зависит прогноз продаж на следующий период, а от него, в свою очередь, необходимый объем производства.

Анализ данного показателя позволяет оценить степень выполнения плана, динамику роста продаж (реализации) и вовремя выявить слабые стороны и резервы для увеличения выпуска и реализации продукции.

Баланс товарной продукции (формулы в зависимости от способа определения выручки)

Хозяйствующий субъект может организовать учет реализации двумя способами:

- По оплате (продукт считается реализованным после поступления оплаты от покупателя);

- По отгрузке (товар переходит в разряд реализованных сразу после отгрузки вне зависимости от момента поступления оплаты за него).

Для первого случая (определение выручки по оплате) баланс готовой продукции выглядит так:

ГПн + ТП + ОТн = РП + ОТк + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты;

ОТн, ОТк – остатки отгруженных товарных продуктов (на начало и конец исследуемого временного отрезка).

Для второго случая (когда выручка определяется по отгрузке) баланс принимает такой вид:

ГПн + ТП = РП + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты.

ВМЕСТО ЗАКЛЮЧЕНИЯ

Качественно проведенный анализ работы производства позволяет решить ряд важнейших задач по укреплению финансовой устойчивости и конкурентоспособности компании:

- найти резервы снижения производственной себестоимости выпуска продукции;

- выявить неэффективную работу производственных подразделений;

- установить факторы, влияющие на формирование полной производственной себестоимости выпуска продукции;

- определить эффективность ценовой политики реализации продукции;

- оценить эффективность закупочной политики компании.

Чтобы производственное предприятие развивалось в нужном направлении, нужно проводить анализ его деятельности с заданной периодичностью.

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.Цена покупки — 36 000 рублей.Предполагаемый срок службы — 3 года или 36 месяцев.Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Объем СМР

Именно эта формула и должна использоваться при анализе внешней бухгалтерской отчетности. Себестоимость реализованной продукции определяется по формуле (8.2.1). Остатки отгруженной продукции — по форме 1 “Бухгалтерский баланс”, строка 216 “Товары отгруженные”.

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.