Формула расчёта налоговой нагрузки

Содержание:

Расчет страховых взносов в зависимости от дохода предпринимателя

Размер годового дохода

Размер страховых взносов

Размер страховых взносов

УСНО «доходы минус расходы»

Размер страховых взносов

Размер страховых взносов

Размер страховых взносов

Выводы из таблицы 1. Кроме абсолютной величины страховых взносов, для наглядности также указана та доля дохода, которую придется направить на их уплату. При гибких налоговых режимах (ОСНО, УСНО) чем выше доход, тем выше отчисления на страховые взносы. При негибких налоговых режимах (ЕНВД, ПСНО) абсолютный размер страховых взносов всегда одинаков, поскольку зависит не от реального, а от вмененного или потенциального дохода.

Минимальная величина страховых взносов (20 727,53 руб. в расчете за 2014 г.) является своего рода входным барьером для коммерсанта для начала предпринимательской деятельности.

Понятие налоговой нагрузки и методика ее исчисления

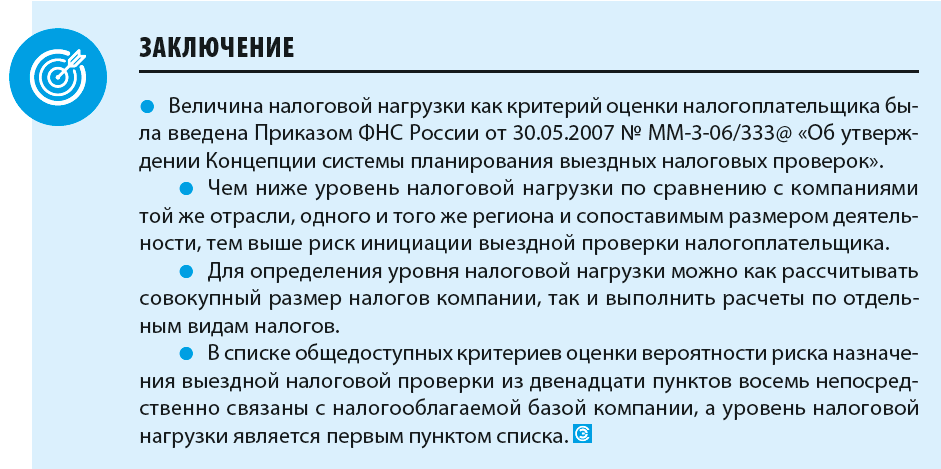

Ежегодно ФНС определяет перечень предприятий — объектов выездных проверок будущего года. Одной из причин, «благодаря» которой в организацию могут прийти налоговики с проверкой, является низкая фискальная нагрузка.

Налоговая нагрузка — это удельный вес перечисленных в бюджет налоговых платежей к суммарной выручке компании.

Позиция Федеральной налоговой службы такова: каждый субъект бизнеса при расчете налогов должен сопоставлять полученные значения с рекомендуемыми ФНС. Показатели устанавливаются ежегодно по отраслям.

Если на протяжении нескольких периодов у компании наблюдается низкая налоговая нагрузка, ФНС решит, что имеет место занижение налоговой базы. В этом случае, у организации есть все шансы попасть в план выездных проверок.

Общий показатель налоговой нагрузки утвержден отдельно для каждой отрасли. Например, в 2021 году минимальная величина налоговых поступлений для компаний сферы гостиничного бизнеса и общественного питания составляет 10,5 %. Это означает, что не менее 10,5 % от суммы полученной выручки организация должна перечислить в бюджет в качестве фискальных платежей.

Если говорить о компаниях, ведущих деятельность в области производства текстиля и одежды, для них предусмотрено пороговое значение в размере 8,0 %. Соответственно, минимум 8,0 % от выручки такие организации будут перечислять в виде налогов.

Совокупная налоговая нагрузка ИП с наемными работниками

Размер годового дохода

Расчет налогового бремени

Расчет налогового бремени

УСНО «доходы минус расходы»

Расчет налогового бремени

Расчет налогового бремени

Расчет налогового бремени

Из-за отрицательной налоговой базы вступает в силу п. 6 ст. 346.18 НК РФ, в соответствии с которым устанавливается минимальный налог для плательщиков УСНО, выбравших базу «доходы минус расходы». Минимальный налог равен 1% от доходов.

Выводы из таблицы 4. За счет того, что добавились взносы в страховые фонды за наемный персонал, налоговая нагрузка возросла практически во всех случаях. Причем при ЕНВД это рост обусловлен тем, что утратилось право на возмещение за счет налога страховых взносов, уплачиваемых предпринимателем за себя

Обращает внимание на себя тот факт, что относительная нагрузка при УСНО с объектом «доходы» не изменилась и по-прежнему составляет 6% (за исключением варианта с выручкой 250 тыс. руб.)

В данном случае демонстрируется эффект поглощения основным налогом страховых взносов (в пределах 50%), при котором ИП не чувствует на себе рост налогового бремени за счет уплаты дополнительных страховых взносов при найме персонала.

Представленные в таблицах 3 и 4 расчеты не призваны дать полную картину о налоговой нагрузке предпринимателя при применении той или иной системы. Наша задача заключалась в выявлении влияния страховых взносов на налоговую нагрузку. Но, поскольку от применяемой налоговой системы зависит дальнейшая судьба страховых взносов, соответственно, чтобы показать влияние страховых взносов, приходится обращаться также к исчислению основного налога. Была взята неполная картина по структуре себестоимости, например, никак не учтена покупная стоимость товаров, хотя для примера взята торговая деятельность. Поэтому суждения правильнее делать на основе не абсолютных значений, и даже не относительных, а скорее следить за динамикой относительного показателя при изменении дохода и системы налогообложения.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) ÷ Выручка × 100, где:

- сумма НДС берется из строки 40, раздел 1 декларации НДС;

- величина налога — из строки 180, лист 2 декларации на прибыль;

- выручка — из строки 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ ÷ Общая сумма налогооблагаемого дохода × 100, где:

- НДФЛ берется из строки 40, раздел 1 декларации 3-НДФЛ;

- величина дохода — из строки 60, раздел 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога ÷ Сумма полученного дохода × 100, где:

- сумма налога берется из строки 133, разделов 2.1.1, 2.1.2 и страницы 273, 280, раздела 2.2 декларации по УСН;

- сумма доходов — из строки 113, разделов 2.1.1, 2.1.2 и страницы 213, раздела 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога ÷ Сумма полученных доходов × 100, где:

- величина налога берется из строки 50, раздел 2 декларации по ЕСХН;

- сумма дохода берется из строки 10, раздел 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов ÷ Общая сумма начисленного НДС × 100%, где:

- сумма вычетов берется из строки 190, раздел 3 декларации НДС;

- сумма НДС — из строки 118, раздел 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким

Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.

Как посчитать и сравнить рентабельность?

Порядок расчета рентабельности и ее средние значения по видам деятельности есть в Концепции планирования (Приложение 4).

Данные для расчета берут из отчета финансовых результатах и бухгалтерского баланса.

Пройдите опрос по вероятности налоговой проверки

Рентабельность проданных товаров (РПТ) считают по формуле:

РПТ = (Прибыль от продаж (строка 2200))/(Себестоимость (2120)+Коммерческие расходы (2210)+Управленческие расходы (2220))×100%;

Рентабельность активов (РА):

РА = (Прибыль или убыток до налогообложения (строка 2300))/(Актив баланса (строка 1600))×100%

Например, у фирмы такие показатели:

- Прибыль от продаж — 500 тыс. руб.;

- Себестоимость продукции — 2 000 тыс. руб.;

- Коммерческие расходы — 200 тыс. руб.;

- Управленческие расходы — 50 тыс. руб.;

- Прибыль до налогообложения — 400 тыс. руб.

- Актив баланса — 1 000 руб.

Значит, рентабельность составит:

по проданным товарам — (500 тыс./(2 000 тыс. + 200 тыс. + 50 тыс.)) 100% = 22,2%;

по активам — (400 тыс./1 000 тыс.) 100% = 40%.

Затем полученную рентабельность нужно сравнить со средней из Концепции. Для этого выберите там вид деятельности, который больше соответствует вашему.

Необязательно, чтобы ваша рентабельность всегда была выше средней. Она может снижаться, но в пределах 10% от нормы.

К примеру, по оптовой торговле средняя рентабельность проданных товаров в 2021 г. — 6%. Значит минимальное безопасное значение — 5,4% (6% — (6% 10%)).

Если рентабельность торговой компании, будет больше 5,4%, то налоговую инспекцию эта компания не заинтересует, а если меньше, то компания может стать кандидатом на проверку.

Пройдите опрос по вероятности налоговой проверки

Налоговая нагрузка: расчет и законное снижение

Ведь, по сути, она снижает уровень налоговой нагрузки. Если исходить из дословного толкования положений Концепции, сумма уплаченных налогов должна определяться без каких-либо исключений.

Показатель выручки следует брать из отчета о прибылях и убытках, то есть за минусом НДС и акцизов.

После расчета налоговой нагрузки определяется наличие и размер отклонения от среднеотраслевых показателей. Они приведены в Приложении N 3 к Концепции. В сноске к этому Приложению говорится, что данные за 2010 г. произведены без учета поступлений по страховым взносам. Значит, расчет налоговой нагрузки за этот год нужно производить также без их учета.

Если налоговая нагрузка окажется ниже среднеотраслевой, то компанию, скорее всего, будут рассматривать в качестве объекта более углубленного предпроверочного анализа с целью проведения выездной проверки.

За 2011 г. средние показатели по отраслям пока отсутствуют. Поэтому рассмотрим расчет за 2010 г. (см. пример 1 ниже). Отметим, что недостаточно проанализировать налоговую нагрузку за один год. Если компанию не проверяли более трех лет, нужно проследить динамику показателя за последние три года.

Пример 1. ООО «Компания» в 2010 г. производило хлебобулочные изделия. В том же году организация уплатила НДС в сумме 2 млн руб., налог на прибыль — 8 млн руб., прочие налоги — 1 млн руб., в том числе НДФЛ — 0,5 млн руб. При этом, кроме НДФЛ, другие налоги в качестве налогового агента организация не перечисляла. Выручка без НДС за 2010 г., согласно отчету о прибылях и убытках, составила 121 млн руб.

Налоговая нагрузка организации за 2010 г. исходя из сумм уплаченных налогов равна 8,7% .

Для производства пищевых продуктов средний показатель налоговой нагрузки за 2010 г. составлял 15,4%. Следовательно, у ООО «Компания» налоговая нагрузка меньше, чем средняя по отрасли (8,9% < 15,4%), практически вдвое.

Вариант второй. Налоговики могут отслеживать налоговую нагрузку и по начисленным за год налогам. Формула для расчета в большинстве случаев выглядит так:

Н = : В x 100,

где ИНП — значение строки 180 «Сумма исчисленного налога на прибыль — всего» листа 02 декларации по налогу на прибыль;

ИНДС — значение строки 120 «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» разд. 3 декларации по НДС;

ВНДС — значение строки 220 «Общая сумма НДС, подлежащая вычету» разд. 3 декларации по НДС;

НИ — строка 220 «Сумма налога за налоговый период» разд. 2 декларации по налогу на имущество;

ТН — строка 030 «Исчисленная сумма налога, подлежащая уплате в бюджет» разд. 1 декларации по транспортному налогу.

Конечно, если организация уплачивает другие налоги, то в числителе будет больше значений. При этой методике сумма НДС, заявленная к возмещению из бюджета, будет участвовать в расчете, то есть снижать уровень налоговой нагрузки (см. пример 2 ниже).

Пример 2. Дополним условия примера 1. Предположим, ООО «Компания» за 2010 г. исчислило НДС в сумме 9 млн руб., вычеты по НДС — 6 млн руб., налог на прибыль — 10 млн руб., налог на имущество — 0,5 млн руб., транспортный налог — 0,1 млн руб. Суммы налогов, начисленные в качестве налогового агента, в расчете не участвуют. Налоговая нагрузка за 2010 г. исходя из сумм начисленных налогов равна 11,2% . Таким образом, у ООО «Компания» налоговая нагрузка меньше, чем среднеотраслевая (11,2% < 15,4%).

Вариант третий. У многих компаний прочие доходы, не учитываемые в составе выручки, составляют значительную величину. Поэтому на практике применяется еще одна методика расчета, при которой в знаменателе, помимо выручки, учитываются иные доходы, отражаемые в отчете о прибылях и убытках. При такой методике уровень налоговой нагрузки снижается и ее динамику нужно отслеживать особенно тщательно:

Н = (УН — УНА) : (В + ДУ + ПП + ПД) x 100,

где ДУ — значение строки «Доходы от участия в других организациях» отчета о прибылях и убытках;

ПП — значение строки «Проценты к получению» отчета о прибылях и убытках;

ПД — значение строки «Прочие доходы» отчета о прибылях и убытках.

Пример 3. Продолжим пример 1. Помимо выручки, в отчете о прибылях и убытках за 2010 г. у ООО «Компания» отражены проценты к получению — 0,5 млн руб. и прочие доходы — 22 млн руб. Налоговая нагрузка за 2010 г. исходя из сумм уплаченных налогов равна 7,3% . Таким образом, налоговая нагрузка более чем в два раза ниже среднеотраслевой (7,3% < 15,4%).

Е.В.Мелконян

Советник государственной

гражданской службы РФ 1-го класса

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

РИСКИ, СВЯЗАННЫЕ С НИЗКИМ УРОВНЕМ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

В приложении № 2 к Приказу ФНС № ММ-3-06/333@ содержится довольно большой перечень общедоступных критериев, по которым налогоплательщик может сам определить вероятность риска включения его в план проведения выездной налоговой проверки со стороны ИФНС. В него входят такие признаки, как:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Убытки в бухгалтерской или налоговой отчетности на протяжении двух календарных лет и более.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Среднемесячная заработная плата на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ.

6. Неоднократное (т. е. два раза и более в течение календарного года) приближение (менее 5 %) к предельному значению установленных Налоговым кодексом РФ величин показателей, предоставляющих право применять специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное (два случая и более) снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Как видим, восемь из двенадцати критериев непосредственно связаны с величиной налогооблагаемой базы компании, а низкий уровень налоговой нагрузки вообще находится на первом месте.

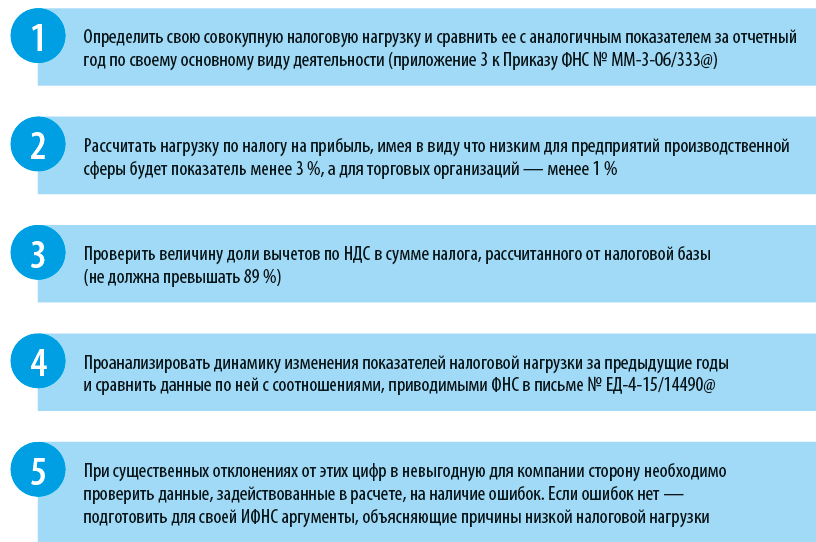

Напоминаем, налогоплательщик может самостоятельно определить риск того, что налоговая инспекция обратит внимание на его показатели налоговой нагрузки и назначит выездную налоговую проверку. Для этого он должен:

Предположим, по результатам расчетов налоговая нагрузка слишком низкая по сравнению со среднеотраслевым уровнем. Какими будут последствия для налогоплательщика? ИФНС может:

• вызвать руководителя компании на личную беседу с начальником ИФНС или его заместителем.

Налоговиков в первую очередь будут интересовать причины снижения уровня налогообложения. Поэтому следует заранее подготовить для них все пояснения.

Руководителю компании также следует учитывать, что основная цель таких бесед — выявить фирмы-однодневки, недобросовестных налогоплательщиков, незаконные сделки и хозяйственные операции;

• инициировать выездную налоговую проверку.

ИФНС включит «проблемного» налогоплательщика в план контрольно-ревизионных мероприятий, а затем в ходе проверки тщательно проверит данные бухгалтерского и налогового учетов, изучит первичные и учетные документы, подтверждающие факты хозяйственной деятельности компании, и т. д.

Обратите внимание!

Если налогоплательщик будет игнорировать запросы ИФНС пояснить низкий уровень налогообложения, то налоговики имеют право даже заблокировать счета компании, что сразу негативно скажется на бизнесе

Утверждена Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ (далее — Приказ ФНС № ММ-3-06/333@).

Налоговая нагрузка по налогу на прибыль

Согласно ст. 88 НК РФ, сотрудники налоговой инспекции имеют право попросить представить пояснения по декларации налогоплательщика. И своим правом они пользуются, когда находят ошибку или у них возникают сомнения в достоверности полученной информации. Налоговая нагрузка – это определенная сумма. Если она низкая, есть подозрения, что налогоплательщик скрывает свои доходы. И делает это с той целью, чтобы перечислить в бюджет страны меньше положенного. Но это – одна из причин. Бывают и другие:

- налоговая нагрузка определяется по типу деятельности (отраслям), который может быть неправильно выражен;

- низкая рентабельность бизнеса.

Каждую ситуацию рассмотрим подробнее.

Первая. Допустим, предприниматель осуществляет свою деятельность в сфере строительства. Налоговая нагрузка по этой отрасли составляет 12% от доходов. Если в декларации будет указано не 12%, а 5%, вопросы напрашиваются сами собой. Налоговая ставка по разным отраслям прописана на законодательном уровне, но четкое разъяснение не дается, из-за чего некоторым налогоплательщикам не удается правильно определить тип деятельности. Иными словами, занимается одним, а отчитывается за другое. В этом случае следует внимательно проверить код ОКВЭД, который указывается в декларации. На него и ориентируется инспектор.

Вторая. Низкая налоговая нагрузка стала таковой, поскольку упали доходы предпринимателя (организации). Произойти это может по разным причинам: снизились объемы реализации, поднялись закупочные цены на сырье, повысился уровень зарплат и т.д. Причиной могут стать и инвестиции в развитие бизнеса. В таком случае нелишним будет составить расчет таких инвестиций, чтобы получить ясную картину доходов/расходов.

Пояснения в налоговую

Не стоит пугаться интереса, который может вызвать у налоговиков ваша декларация. Если просят представить пояснения, это еще не значит, что будут наказывать. Лучше ответить, сделать это следует в течение 5 рабочих дней. В противном случае сотрудники налоговой инспекции придут с проверкой. Если же при составлении декларации была допущена ошибка, то имеет смысл как можно скорее подать уточненную декларацию.

Если вам нужно предоставить пояснения в налоговую о низкой налоговой нагрузке по прибыли, образец может выглядеть следующим образом:

Пояснения можно представить и в свободной форме, но сотрудники налоговой разработали несколько образцов на разные случаи:

- по убыткам;

- о расхождениях в декларациях;

- по НДС и др.

Пояснения в налоговую по убыткам придется подавать, если у предпринимателя на протяжении нескольких месяцев или лет расходы превышают доходы. В этом случае достаточно сослаться на то, что организация начала действовать недавно, клиентов пока мало, но уже приходится тратить немалые суммы на аренду помещения и зарплату сотрудникам. Желательно подчеркнуть, что понесенные расходы экономически обоснованы, и в подтверждение своих слов приложить таблицу расходов по видам с указанием суммы.

Пояснения о расхождениях в декларациях придется делать, если данные в одном документе не совпадают с теми, что указаны в другом. Например, разная информация в декларации по НДС и в бухгалтерской отчетности. В этом случае также не сложно дать пояснения: правила налогового учета отличаются от правил учета бухгалтерского. Если же налоговая база по НДС не равна сумме прибыли, указанной в декларации, то и этому есть объяснение: часть доходов налогом не облагается (речь идет о штрафах, дивидендах и др.). Если возникли вопросы по конкретной декларации, например, декларации по НДС, то лучше воспользоваться утвержденной формой.

Налоговая нагрузка: что нового

Зачем рассчитывать налоговую нагрузку

Напомним, что налоговая нагрузка — один из показателей для оценки степени риска назначения выездной налоговой проверки (ВНП). Вероятность того, что организацию включат в план ВНП, будет меньше, если показатели налоговой нагрузки у нее не ниже среднеотраслевых значени й приложение № 3 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@ (далее — Приказ ФНС) . Эти значения ФНС рассчитывает по данным налоговой отчетности за прошлый год и публикует на своем официальном сайте не позднее 5 мая текущего года п. 6 Приказа ФНС .

Используя эти данные, любая компания может самостоятельно определить, попадает ли ее деятельность в зону высокого налогового риска или нет.

Помимо налоговой нагрузки в целом по организации, инспекторы отдельно рассчитывают нагрузку по налогу на прибыль и по НДС. Например, нагрузку по НДС могут признать низкой, если за 12 месяцев доля вычетов по налогу, то есть отношение суммы вычетов к сумме начисленного НДС, составляет 89% и боле е п. 3 приложения № 2 к Приказу ФНС . Кроме того, налоговики на местах ориентируются на среднюю долю вычетов в регионе по данным отчета 1-НДС, а она может быть как выше, так и ниже 89%. Скажем, для Москвы средняя доля вычетов по состоянию на 01.08.2017 составляет 90%, а для Рязанской области — 85,1%.

Ввозной НДС в расчет включать не нужно

Налоговая нагрузка рассчитывается как соотношение суммы уплаченных организацией налогов и выручк и п. 1 приложения № 2 к Приказу ФНС . То есть по общему правилу для расчета налоговой нагрузки нужно учитывать исключительно налоговые платежи. А вот НДС на товары, ввозимые на территорию РФ, и таможенные пошлины в состав расчета налоговой нагрузки, по мнению Минфина, не включаются. Ведь они относятся к таможенным платежам и администрируют их не налоговики, а таможенник и Письмо Минфина от 11.01.2017 № 03-01-15/208 .

«Зарплатные налоги» тоже увеличивают налоговую нагрузку

Отчет 1-НДС (сводный и в разрезе по субъектам РФ) размещается:

сайт ФНС → Иные функции ФНС России → Статистика и аналитика → Данные по формам статистической налоговой отчетности

Нередко у компаний возникают сомнения, надо ли включать в расчет налоговой нагрузки «зарплатные налоги»? НДФЛ с любых выплат в расчет включается. Поскольку средние показатели налоговой нагрузки по видам деятельности ФНС рассчитывает с учетом НДФЛ приложение № 3 к Приказу ФНС .

Что касается страховых взносов, то прямых указаний от ФНС по поводу того, нужно ли их учитывать, пока не поступало. Раньше налоговая служба в этом отказывала, хотя и признавала, что уплата страховых взносов влияет на финансовое положение компани и Письмо ФНС от 22.03.2013 № ЕД-3-3/1026@ . Но с 2017 г. страховые взносы администрирует ФНС. В то же время в порядок расчета налоговой нагрузк и п. 1 приложения № 2 к Приказу ФНС не вносилось никаких изменений.

За комментариями мы решили обратиться к специалисту ФНС.

Налоговая нагрузка теперь рассчитывается с учетом страховых взносов

— Начиная с расчета налоговой нагрузки за 2017 г. в него будут включаться страховые взносы, которые, как известно, уплачиваются на основании гл. 34 НК РФ. То есть средние показатели налоговой нагрузки по видам экономической деятельности за 2017 г., которые должны быть размещены на официальном сайте ФНС в мае 2018 г., будут рассчитаны уже с учетом страховых взносов. На это будет специально указано при размещении таких показателей.

Получается, что изменение администратора страховых взносов все же повлияло на расчет налоговой нагрузки. И если компания получила информационное письмо с указанием на низкую налоговую нагрузку (направление такого письма предшествует вызову на комиссию по легализации объектов налогообложени я Письмо ФНС от 25.07.2017 № ЕД-4-15/14490@ ), то при подготовке пояснений нужно проверить, учтены ли при расчете показателя страховые взносы, начисленные за соответствующий период.

Что определяет величину нагрузки по НДС

Непосредственное влияние на величину налоговой нагрузки по НДС имеют показатели, входящие в формулу ее расчета:

- Начисленный к уплате налог. Чем он больше, тем выше налоговая нагрузка.

- Объем налоговой базы. Его увеличение при том же значении налога приведет к снижению налоговой нагрузки.

Сумма налога, начисляемого к уплате по декларации, представляет собой результат суммирования итогов разделов 3–6 декларации. Итоги эти учитывают с разными знаками. В разделе 3, состоящем из операций, облагаемых по ставкам, отличным от ставки 0%, результат чаще всего получается в пользу бюджета (к уплате), а в разделах 4–6, отражающих операции, облагаемые по ставке 0%, он складывается в пользу налогоплательщика (к возмещению из бюджета). За счет этого у налогоплательщиков с большой долей операций по ставке 0% (экспорт) часты ситуации отсутствия НДС к уплате, вследствие чего налоговая нагрузка по нему будет равна нулю. Это обстоятельство, безусловно, вызывает интерес налоговых органов, но в то же время для налогоплательщика имеет под собой вполне реальную почву для пояснений, подаваемых в ИФНС.

На величину налога, определяемую по результатам раздела 3 декларации (рынок РФ), окажут влияние такие показатели:

- Объем налоговой базы, ставки, применяемые к ней, и, соответственно, значение налога, рассчитываемого от этой базы. Чем объемнее база и выше ставка, тем больше налог.

- Величина налоговых вычетов, напрямую снижающих сумму налога, рассчитанного к уплате от его базы: по документам поставки, по закрытым поставкой авансам, которые перечислялись поставщикам, по СМР, по налогу, уплаченному на таможне или при ввозе из государств Таможенного союза, по авансам покупателей, которые закрылись отгрузкой, по оплаченному НДС налогового агента.

- Наличие необлагаемых операций, при которых НДС, полученный от поставщиков, включается в затраты, что в результате распределения сумм налога на облагаемые и необлагаемые операции приведет к уменьшению прямой суммы вычета, связанной с облагаемыми операциями.

На налог, рассчитываемый с включением операций по ставке 0%, дополнительно оказывают влияние:

- Момент определения налоговой базы, который может выходить за пределы расчетного периода и приводить к более позднему учету в декларации связанных с ним вычетов.

- Особенности формулы распределения вычетов, которую разрабатывает сам налогоплательщик, между операциями, подлежащими обложению по разным ставкам (в т.ч. по ставке 0%) и необлагаемыми. В этой формуле учитывают не только остатки вычета, приходящегося на неподтвержденную ставку 0% на начало налогового периода, но и его аналогичные остатки на конец налогового периода. При этом в нее не попадают суммы налога по авансам обоих направлений, по СМР, по НДС налогового агента, принимаемые в вычеты в полной сумме в период появления права на вычет по ним.

О существующих методиках распределения вычетов читайте в материале «Как осуществляется раздельный учет НДС при экспорте?».

Значение налоговой базы, образующей знаменатель формулы расчета, определяется:

- Объемами реализации, увеличение которых вызывает увеличение налоговой базы.

- Наличием необлагаемых операций, снижающих объем налоговой базы.

- Наличием операций по ставке 0%, влияние которых за счет несоответствия периодов подтверждения этой ставки и реальной отгрузки по ней приводит к отклонению значения налоговой базы, определяемой по декларации, от объема реально осуществленной за рассматриваемый период отгрузки. Влияние, соответственно, может иметь место как в сторону увеличения, так и в сторону уменьшения базы.

- Наличием СМР, приводящих к росту базы.

- Наличием поступивших от покупателей авансов, которые приводят к увеличению базы.

Если в знаменателе формулы будет присутствовать какой-либо иной показатель, то влияние его на значение налоговой нагрузки будет аналогичным: при его увеличении величина нагрузки снизится.