Формула расчета ндс по ставке 20% от суммы

Содержание:

- Как посчитать НДС в том числе

- Правила расчета НДС онлайн

- Подтверждение начисления и вычеты по НДС

- Что такое НДС и в каких размерах он взимается?

- Как работает калькулятор

- Алгоритм определения налога

- Как рассчитать онлайн?

- Ошибки расчета НДС

- Как посчитать НДС от суммы

- Выделение НДС

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

- Когда можно пользоваться прежней ставкой НДС

- Зачем нужно знать точный размер НДС

- Формула для расчета по ставке 18%

- Рассчитываем из налоговой базы

- Элементы НДС

- Что такое налоговый вычет

- Сроки уплаты НДС

- Практические примеры вычислений

- Что учесть при расчете НДС по ставке 20% с 2021 года

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы. Подробно о расчетных ставках читайте в этой статье

Подробно о расчетных ставках читайте в этой статье.

Правила расчета НДС онлайн

Размер налога на конкретный товар или услугу можно вычислить самостоятельно при помощи формул. Но это не самая простая процедура, при которой возможны некоторые ошибки в вычислениях. Гораздо проще НДС рассчитать онлайн, воспользовавшись соответствующим интернет-калькулятором.

Обычно электронная форма предлагает выбрать тип расчёта – выделить или начислить НДС. После нажатия соответствующей кнопки или клика по строке с названием режима работы изменится используемая формула. Помимо этого для расчёта НДС онлайн действуют и другие правила:

- возможность изменения ставки;

- сохранение в памяти калькулятора последних введенных данных о режиме работы и ставке налога;

- в любой момент расчёт можно сбросить к первоначальным настройкам и ставке в 20 %;

- результаты расчёта выдаются в виде чисел и прописью, что удобно использовать для копирования;

- нажатие кнопки сохранения позволяет зафиксировать результат расчёта;

- в форму допускается вносить изменения и удалять ненужные расчёты;

- кликнув по строке таблицы с сохраненными результатами, можно перенести информацию в основные расчеты;

- ссылку на полученные расчеты можно переслать по e-mail или через мессенджер.

Важно! Зная, как высчитать НДС в 20 % через онлайн-калькулятор, можно сберечь время и собственные нервы. Не имеет смысла только использование конвертера /0 при заполнении отчётности на экспортируемые товары

Подтверждение начисления и вычеты по НДС

Уплачивать НДС в бюджет должны как организации, так и ИП. Определить сумму, подлежащую уплате в бюджет, можно при помощи формул, нужно сумму умножить на тариф.

На вычет взноса могут претендовать только те лица, которые используют ОСН. Если же компания освобождена от внесения платежа, рассчитать отчисления на вычет из бюджета нельзя.

В каких случаях можно заявить на вычет:

- При экспорте продукции.

- При приобретении российской продукции.

- При покупке товаров у иностранных поставщиков, которые не зарегистрированы в РФ как плательщики взносов.

Есть некоторые условия принятия взноса к вычету. Так, вычет может быть заявлен не позднее 3 лет после принятия продукции или работ на учет. Купленные товары должны применяться для перепродажи. Если вычет соотносится к импортной продукции, налог должен быть внесен на таможне России. Документация для получения вычета должна быть оформлена согласно правилам.

Для возмещения платежа потребуется предоставить счет-фактуру, передаточный документ. Дополнительно нужно будет оформить первичную документацию, проверить, насколько правильно все поля заполнены.

Что такое НДС и в каких размерах он взимается?

Государству для функционирования — содержания армии, поддержку дорог, больниц и т.д. — требуются денежные средства, из которых и формируется бюджет. Практически полностью бюджет пополняется за счет налоговых начислений. Так как функционирование государства попросту невозможно без бюджета, норма по выделению части прибыли в счет налога введена законодательно.

Порядок начислений, сроки и размер налога определен отдельным Налоговым Кодексом. Если налоговый орган получает от гражданина отказ начислять государству процент от дохода в счет налога, гражданина ожидает суд, по итогам которого ему могут вынести вердикт — от штрафа до уголовной ответственности.

Поэтому в 1992 году и было введено понятие «НДС». Эта аббревиатура расшифровывается как налог на добавленную стоимость. Добавленной стоимостью называют все то в цене товара, что превышает ее себестоимость (в соответствии с трактовкой «прибавочной стоимости» Карла Маркса). К примеру, если считать, что себестоимость производства за налоговый период составила 10 рублей, а продано товара было на 20 рублей, добавленная стоимость составит 10 рублей (нужно вычесть итоговую стоимость от себестоимости).

Согласно 164 статье Налогового Кодекса Российской Федерации, НДС реализуется по трем ставкам:

- 18% — основная для большинства видов товаров;

- 10% — уменьшенная налоговая ставка для жизненно важных или базовых продуктов (некоторые печатные издания, медицинское оборудование, необходимые для жизни продовольственные продукты, а также средства гигиены);

- 0% — ставка установлена для товаров, идущих на экспорт. Кроме того, не облагаются НДС почтовые марки, лицензии и прочие специфические товары, не требующие большого количества времени и денег на производство одной единицы продукции.

Как работает калькулятор

Для начала расчета следует установить, какая ставка НДС вам потребуется. До 1 января 2019 года стандартная ставка НДС равна 18%. Если требуется рассчитать прогнозируемый НДС, начиная с 2019 года, то следует выбрать ставку 20%.

Также в зависимости от того, что именно вам нужно рассчитать, после ввода цифр для получения результата следует нажать на одну из двух кнопок-опций, а именно «Выделить НДС» или «Начислить НДС». Можно обойтись и без этого выбора, нажав на любую из опций, так как в любом случае калькулятор покажет конечные результаты по обеим опциям, но выделенным как результат будет та цифра, которая будет соответствовать нажатой вами кнопке.

Пониженная ставка НДС

Калькулятор производит расчеты и исходя из пониженной ставки НДС, равной 10%.

Пониженная ставка налога на добавленную стоимость применяется в отношении товаров, исчерпывающий список которых приводится ст. 164 НК РФ. Так, группирование товаров с возможностью применения 10%-ной ставки, производится законодателем в следующем порядке:

- Продовольственные продукты за исключением деликатесов, фруктов, кулинарных и кондитерских изделий, соков и бутилированных напитков, алкоголя, сыро-молочных изделий, дорогих сортов рыбы.

- Санитарно-гигиенические предметы, необходимые школьные принадлежности, одежда и обувь для детей, за исключением спортивной обуви и изделий из меха (кроме кроличьего).

- Медпрепараты и медизделия.

- Газеты, книги, журналы и другая печатная продукция, кроме эротической и рекламной.

Алгоритм определения налога

Для подсчета НДС в том числе оптимально следовать определенному плану.

Для начала необходимо узнать, к какому типу принадлежит операция. Если это производство или реализация продукции, строительство или безвозмездная передача прав собственности, то процесс облагается налоговой ставкой.

Далее находится налоговая база. При отгрузке товаров этим показателем выступает стоимость без учета пошлины.

На последних этапах узнается процентная ставка – для большинства операций это 20%. Затем по формуле считается общее значение с учетом НДС.

Важно внимательно исполнять шаги алгоритма. Неправильно определенная ставка сделает весь подсчет ошибочным

Также налоговая база должна быть подсчитана с соблюдением действующего законодательства.

Как рассчитать онлайн?

Для удобного вычисления НДС существуют онлайн-калькуляторы. Например, можно использовать http://www.ndscalc.ru. Для расчета необходимо заполнить графы суммы и процентной ставки налога, а также указать какой именно метод вычисления нужен.

Налог на добавленную стоимость влияет на образование цен и товарооборот. НДС выполняет функцию обеспечения государства постоянным источником дохода. Благодаря НДС, рост цен регулируется налоговыми службами, что предотвращает инфляцию.

Более чем 90% населения являются плательщиками НДС, в конечную стоимость потребляемого материала заложена себестоимость, прибыль, издержки и налог. Добавленная стоимость является одним из немногих отчислений, которые платит потребитель, но при этом, его уплатой занимается предприятие.

НДС широко применяется во всех странах мира как экономический инструмент. Данный налог выполняет регулирующую и аккумулирующую функции.

Ошибки расчета НДС

Неверное исчисление НДС влечёт за собой наложение штрафных санкций на организацию. Но зачастую ошибочный расчёт всё же встречается:

| Ошибка | Комментарий |

| Авансовые платежи не включаются в налоговую базу | В соответствие со авансовые платежи подлежат исчислению НДС. |

| Принимается к учёту входной НДС при некорректно оформленном счёте-фактуре | Данная ошибка может вызвать подозрение и недоверие налоговых органов. Необходимо внимательно следить за входящими счетами-фактурами. |

| Отсутствует раздельный учёт | В случае, если организация отказывается вести раздельный учёт операций, облагаемых НДС и не облагаемых НДС, вычету НДС подлежать не будет. |

| Возмещение НДС за штраф или неустойку | Штраф или неустойка не являются товарами, работами, услугами, в связи с чем возмещение НДС производить нельзя. |

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Выделение НДС

Провести расчет с выделением НДС из суммы можно с применением программы онлайн. Для этого достаточно ввести ставку и выбрать число, с которым будут проводиться операции. Расчет по вычислению НДС и его выделению проводится моментально, процентное значение тарифа на калькуляторе можно менять неограниченное количество раз.

Нажмите на эту кнопку, чтобы выделить НДС из суммы

Нажмите на эту кнопку, чтобы выделить НДС из суммы

Чтобы выделить показатель налогового сбора из внесенной суммы, используется выражение, где число умножается на ставку добавленной стоимости / (ставка +100). К примеру, требуется выделить налог из значения в 50 000 рублей при использовании 20%. Получается 50 000 * 20 / (20+100) = 8333,33. Другой вариант – нужно выделить показатель сбора из значения в 100 000 при использовании сбора, равного 10%. В таком случае формула со значениями будет выглядеть так – 100 000 * 10 / (10+100) = 9090, 9.

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними. Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

К нам обратился клиент, которому мы категорически не рекомендовали работать с «бумажным» НДС. Но он начитался разных чатов в Телеграмме и убеждал нас пообщаться со специалистами, которых он там нашел. Якобы они придумали какую-то надежную схему — продавали «бумажный» НДС, который не формировал разрывов в АСК НДС-2. Он доверял нам как экспертам, но в нем жила безудержная вера в чудо. Реально верил в то, что люди, всю жизнь занимающиеся нелегальным бизнесом, могут придумать полностью легальную схему оптимизации.

Ну да ладно, клиент хороший, сели мы с ним разговаривать по Skype с найденными им схематозниками. В общем, продавали они «бумажный» НДС за 4,5% (что гораздо выше рынка), причем обещали что их счет-фактуры не приводят к разрыву в цепочках АСК НДС-2, так как этот НДС «импортный». Якобы некая компания импортирует косметику и бытовую химию, продает все упрощенцам (салонам красоты и в розницу), а НДС уплаченный на таможне при ввозе продает. И на этом основании продавцы этих вычетов обещали что все будет «железобетонно», потому что цепочка НДС заканчивается на таможне. Конечно же, первый вопрос, который мы задали был «Где кэш?». На что этот горе-продавец начал рассказывать историю про то, что это совершенно другая специализация и что он продает лишь вычеты, а для получения кэша нам надо обратиться к другим людям. Что мы и без него прекрасно знали. Но также мы знали, что такое деление относится лишь к тем продавцам «бумажного» НДС, которые строят длинные разрывные цепочки. Он даже вопроса не понял!!! В данный момент нам не нужен был кэш, мы хотели убедиться в реальности его легенды, ведь как мы уже разбирали выше, в 99% случаев излишкам вычетов сопутствуют излишки кэша. Несколько попыток это пояснить натолкнулись на встречные обвинения в полной некомпетентности, якобы на рынке все так делают.

Тогда делаем другой заход. Это же импорт. Соответственно, деньги должны быть уплачены и пройти через таможню (иначе никакого реального НДС быть не может). А это означает что импортеру нужен безнал. На вопрос «Где же тогда импортер берет безнал, если вы отдаете только счет-фактуры без прогона денег» наш собеседник дал не менее гениальный ответ. Тоном родителя, отвечающего ребенку на вопрос о том, почему каждое утро восходит Солнце, наш собеседник нам ответил что его импортеру безнал не нужен, так как «все грамотные пацаны давно уже для платежей за границу используют криптовалюты!» Да, криптовалюты активно используются для трансграничных платежей. Но! Они используются для оплаты «серого» импорта, когда товар ввозится минуя таможню, специально чтобы не платить ввозную пошлину и ввозной НДС. То есть, криптовалюты и реальный «импортный» НДС вещи друг другу противоречащие. Что было очевидно даже нашему клиенту. Вопрос был безоговорочно закрыт.

А Вам что рассказывают продавцы «бумажного» НДС? Какие версии предлагают в подтверждение того, что у них вычеты не имеют разрывов? Почему счет-фактуры предоставляются от одних компаний, а платить надо на другие? Ведь реальная цепочка не только в одну сторону связана счет-фактурами, но и в обратную платежами.

Когда можно пользоваться прежней ставкой НДС

Налоговая служба опубликовала перечень ситуаций, при которых применяется ставка НДС 18% (18/118). Если в организации возникают операции:

- по возврату авансового платежа, полученного в 2021 году;

- по необходимости зачесть аванс, полученный до окончания 2021 года;

- при возврате товара, продажа которого произошла до 31.12.2021 года и отразить в чеке коррекции НДС 18%.

Также фискальные службы отмечают, что указать ставку налога 18% можно (если возникает необходимость) и после того, как организация провела обновление программного обеспечения онлайн кассы.

Обоснование данных ситуаций приводится в письме ФНС России от 13.12.2021 № ЕД-4-20/24234@.

Зачем нужно знать точный размер НДС

Особенностью НДС как косвенного налога является возможность применения вычета. Именно вычет чаще всего становится камнем преткновения для плательщиков НДС и вызывает вопросы у налоговых органов.

Если ваш бухгалтер «плавает» в вопросах, связанных с выделением НДС и его вычетом, поручите решение этих задач профессионалам сервиса Главбух Ассистент. С ними Вы можете быть уверены в правильности всех расчетов и неукоснительном соблюдении сроков уплаты налогов и других обязательных платежей.

Вычет НДС означает, что в бюджет налогоплательщик платит сумму налога с добавленной только им самим наценки. При этом он вычитает из общей суммы к уплате налог, который в свою очередь уже заложил поставщик — так называемый «входящий» НДС.

Если ошибиться на каком-либо этапе, например, неправильно рассчитать НДС из суммы, то можно перечислить налог в неполном объеме, а это чревато проверками от налоговых органов, штрафами и пенями. Поэтому для точного расчета НДС, подлежащего перечислению в госбюджет, и во избежание внимания от налоговиков, так необходимо знать точный размер налога.

Формула для расчета по ставке 18%

Для большей части коммерческой деятельности предусмотрена ставка 18%.Формула НДС к уплате выглядит следующим образом:

Размер НДС = стоимость продаваемой продукции (или услуг) с учетом акцизов без НДС * 0,18

Для наглядности рассмотрим несколько примеров:

- Стоимость товара — 400 рублей. Размер НДС составит 72 рубля (400 * 0,18). Итоговая цена для покупателя получится 400 (доход организации) +72 (налог, перечисляемый в бюджет) = 472 рубля;

- Товар в магазине стоит 620 рублей. Чтобы определить цену товара без НДС, необходимо разделить эту сумму на 1,18. Итого получается: 620/1.18 = 525 р. 40 коп. Вычитываем размер НДС: 620 – 525,4 = 94 рубля 60 копеек.

Формулы не обязательно запоминать наизусть, так как они находятся в свободном доступе.

Готовые формулы для расчета

Рассчитываем из налоговой базы

Для начала определимся, как вычислять размер из налоговой базы. Чтобы выполнить эту операцию, нужно взять облагаемую базу и умножить её на ставку. На данный момент в России ставка составляет 20% (в связи с последними изменениями).

Определяем размер налога

Для определения величины мы используем такие формулы:

- общая: База налогообложения * 0,2.

- Для Excel: ячейка с налоговой базой * 0,2.

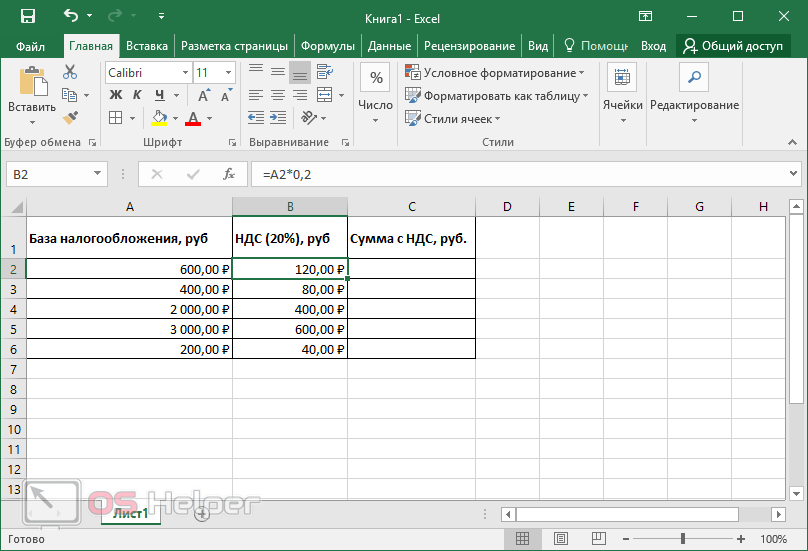

На практике Excel применяют для того, чтобы сразу высчитать значения для нескольких показателей. Составим таблицу – в первой будет отражена база, во второй – размер НДС, в последней – величина совместно с НДС. Чтобы использовать формулу, проводим следующую последовательность действий:

- Ставим курсор в первую пустую ячейку с размером налога, а затем пишем знак «=».

- Выделяем первую область, в которой содержатся данные для расчёта, ставим знак «*» после появившегося адреса, пишем значение 0,2.

- Нажимаем Enter, а затем берём значение за угол и растягиваем на всю таблицу.

Если таблица размещена в левом верхнем углу, то формула примет следующий вид: =A2*0,2 (можно увидеть в строке состояния).

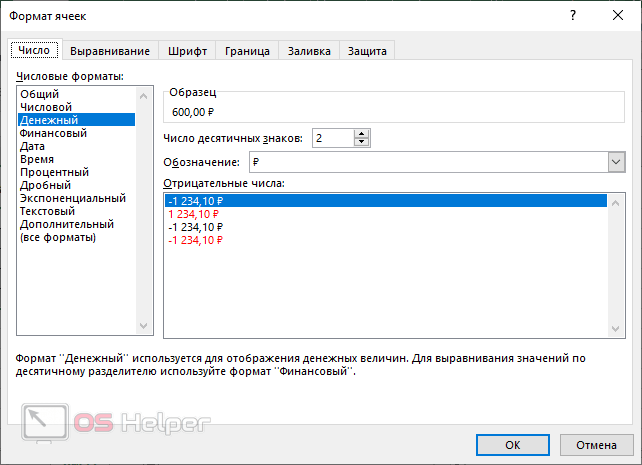

Чтобы выставить денежный формат (начнёт учитывать копейки), нужно выделить всю область, нажать на ней правой кнопкой мыши, перейти в «Формат ячеек» и установить параметр «Денежный».

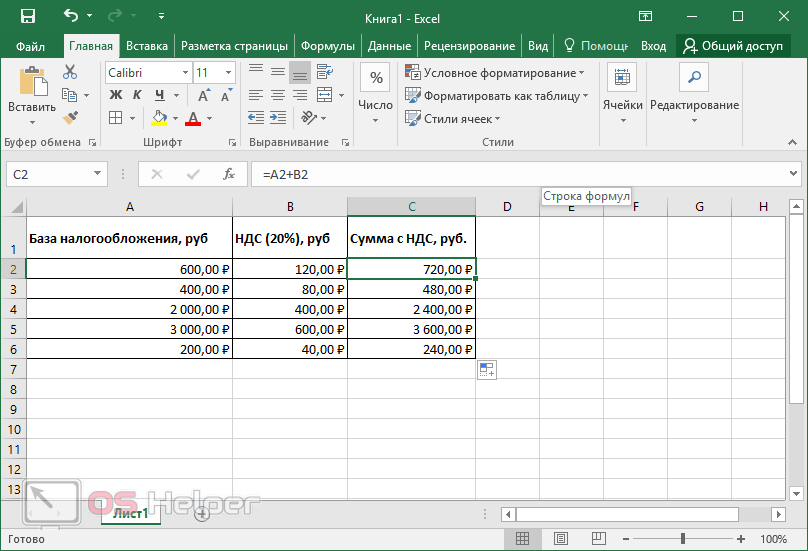

Прибавляем 20% к сумме

Показатель рассчитан, но этого недостаточно. Нужно прибавить полученный итог к тому, который был изначально. Последовательность действий в данном случае будет практически аналогичной:

- Устанавливаем курсор в первую ячейку столбца «Сумма с НДС» и прописываем «=».

- Кликаем по А2 с базой налогообложения и ставим после адреса знак «+».

- Кликаем по В2 (в которой содержится высчитанная по формуле величина) и применяем комбинацию.

- Берём С3 за угол и переносим на весь оставшийся столбец для того, чтобы формула автоматически применилась на другие.

В нашем случае она выглядит так: =А2+В2.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое налоговый вычет

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа приперечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

Сроки уплаты НДС

НДС — это ежеквартальный налог. Уплачивают его равными частями в течение трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ). Например, начисленный НДС за первый квартал нужно уплатить равными частями за апрель, май и июнь. Крайний день платежа — 25 число каждого месяца. Если день выпадает на выходной, крайний срок переносится на ближайший следующий рабочий день. В таблице мы собрали сроки уплаты НДС в 2021 году для ИП и ООО на ОСНО.

| Налоговый период | Срок уплаты |

| 4 квартал 2021 года | 25 января 2021 |

| 25 февраля 2021 | |

| 25 марта 2021 | |

| 1 квартал 2021 года | 26 апреля 2021 |

| 25 мая 2021 | |

| 25 июня 2021 | |

| 2 квартал 2021 года | 26 июля 2021 |

| 25 августа 2021 | |

| 27 сентября 2021 | |

| 3 квартал 2021 года | 25 октября 2021 |

| 25 ноября 2021 | |

| 27 декабря 2021 |

Налоговые агенты обязаны перечислить НДС в аналогичные сроки. Но есть исключения для агентов, которые покупают товары или услуги для продажи в РФ у зарубежной компании, не состоящей на учете в России. Такие агенты должны уплатить НДС в тот же день, когда перечисляют вознаграждение зарубежной фирме.

У компаний и предпринимателей на УСН тоже может возникнуть НДС к уплате. В таблице перечисляем такие ситуации и сроки уплаты.

| Ситуация | Крайний срок уплаты |

| Упрощенец ошибочно выставил счет-фактуру | 25-ое число месяца, следующего за кварталом выставления счет-фактуры |

| Импортировали товар из стран ЕАЭС | 20-ое число месяца, следующего за месяцем принятия товаров к учету или следующего за месяцем, в котором наступил срок платежа по договору лизинга |

| Упрощенец — налоговый агент | В день перечисления денег иностранной компании. |

Практические примеры вычислений

Сейчас разберем, как правильно вычислить НДС, на примере понятных заданий.

Чтобы решить задачу, для начала найдем налоговую базу:

НБ=50100=5000 рублей – такова сумма без учета сборов.

Далее ищем товарный налог:

50000.20=1000 рублей.

Затем нужно сложить общее количество и величину пошлины. Получаем: 5000+1000=6 тыс.руб. – это конечная стоимость, именно она прописывается в счете для контрагента.

2. Организация «Клевер» купила предметы мебели в офисное помещение. Поставщик выставил счет 40 тысяч рублей. Нужно найти размер включенного налога.

Пользуемся правилом нахождения величины комиссии. Подставив нужные цифры, получаем:40000/1,20*0,20=6666,67 руб. – размер включенного сбора.

3. Обувная фабрика реализует босоножки по 1500 руб. за пару. Магазин заказал 300 пар обуви. Требуется найти стоимость без учета товарной комиссии.

Найдем общий объем денежных средств: перемножим количество пар и цену за 1 единицу. Получим 450000.

Далее подсчитаем налог от числа:

450000*20/120=75 тыс. Далее от общей суммы отнимаем 75000, и получаем 375000.

Рассчитать значение можно без дополнительных действий: 450 тыс./1,20=375 тыс.

Что учесть при расчете НДС по ставке 20% с 2021 года

При переходе на новую ставку налога у организаций возникает ряд вопросов в рамках договоров, которые заключались в прошлых периодах по устаревшей ставке 18%. В помощь налогоплательщикам ФНС РФ издает письма (Письмо от 23.10.2021 № СД-4-3/20667@), поясняющие некоторые переходные положения. Так как ни в налоговом кодексе, ни в прочих законах подобных рекомендаций не предусмотрено.

Для пользователей онлайн кассы ФНС выпустила рекомендации по обязательному обновлению программного обеспечения и замены устаревшей ставки НДС на новую 20%. Начиная с 01.01.2021 года в чеках должна фигурировать действующая ставка налога.

Однако, фискальные службы допускают работу розничных точек со старой прошивкой. И если организация сформирует квартальную декларацию по НДС с указанием ставки 20%, то санкций со стороны ФНС не последует. Но организация обязана в течение квартала устранить подобную ошибку. В противном случае во втором квартале 2021 года для операций с указанием ставки НДС 18% налогоплательщика оштрафуют по указанию ч. 4 ст. 14.5 КоАП РФ.

А для реализации товаров, которые приобретались по ставке 18%, время приобретения не влияет на ставку НДС. В 2021 году считать НДС по ставке 20% необходимо продавая товары, купленные с входящей ставкой 18% НДС или без НДС.