Ключевая ставка цб рф на сегодня, 2019 год

Содержание:

Прогнозы ключевой ставки ЦБ до конца 2019 года

Как и в случае с предстоящим в пятницу заседанием ЦБ, прогнозы по ключевой ставке на весь 2019 год различаются у различных экспертных групп. Тем не менее, собрав их воедино, мы можем понять приблизительные настроения аналитиков.

Эксперт российского Forbes Сергей Гайворонский полагает, что Центробанк однозначно повысит значение ключевой ставки если не на последнем заседании 2018 года, то на первом плановом заседании в 2019 году.

Одна из причин этого, по мнению эксперта – высокие инфляционные ожидания российского населения. По данным последних опросов, обычные потребители ощущают инфляцию на всё более и более высоком уровне, который приближается к 10 процентам – намного выше официального значения роста цен в стране.

Аналитик обращает внимание и на то, что в банковском секторе повышение ставки уже заложено. Ставки как по кредитам, так и по депозитам выросли, не дожидаясь решения ЦБ

Перейдём к более долгосрочным прогнозам.

Американский конгломерат Bank Of America Merrill Lynch на днях обнародовал свой прогноз ключевой ставки в России в 2019 году. По мнению экспертов BofA Merrill Lynch, Центральный Банк РФ не будет повышать ключевую ставку не только в середине декабря этого года, но и на протяжении первых трёх кварталов года следующего.

Аналитики BofA Merrill Lynch полагают – ставка 7,5% продержится целый год (напомним, она была установлена в середине сентября этого года), а в четвёртом квартале 2019 года Центробанк снизит её до 7%.

Ещё одно западное агентство – Fitch – также придерживается мнения о том, что 2019 год начнётся со ставки 7,5%, то есть ЦБ повышать её в ближайшую пятницу не будет. По мнению экспертов Fitch, ставка вырастет в начале следующего года, а снижения её не стоит ждать вплоть до 2020 года. И то лишь в том случае, если ЦБ будет уверен, что инфляция и инфляционные ожидания начнут идти вниз.

Наступающий год будет для российской экономики довольно тяжёлым, об этом сегодня говорят практически все. Инфляция будет заметно выше, чем в последние два года. После возвращения Минфина на валютный рынок возможна небольшая (или большая, кто знает) девальвация рубля. Помимо этого, Россия продолжает находиться под постоянной угрозой новых санкций со стороны западных государств, что вносит ещё большую неопределённость и нервирует участников экономических процессов.

Понравился материал? Расскажите о нём друзьям!

Процент за несвоевременность оплаты

Стороны могут между собой заключать соглашения, предусматривающие исполнение определенных обязанностей для каждой из них. Например, при договорах поставки одна организация должна передавать товар на регулярной основе установленный товар, а другая — осуществлять платежи в строго определенные сроки.

Если субъект задержит предусмотренные договором выплаты, то в соответствии с оформленным соглашением ему придется оплачивать помимо основных суммы, еще проценты за задержку платежа, которые исчисляются в размерах, определенных в договоре.

Но если условия об этом не были рассмотрены в подписанном договоре, то согласно гражданскому законодательству их следует определять на основе показателя ключевой ставки, которая действовала в день нарушения обязательств

В данном случае обязательно нужно еще принимать во внимание число просроченных дней и месячное или годовое количество дней

Читайте далее:

Центробанк снизил ключевую ставку до 7,5% годовых в феврале 2018 года

Минимальный налог при УСН доходы минус расходы: формула расчета в 2019 году, срок оплаты, КБК

МРОТ – что это такое зачем нужен, величина МРОТ в России и регионах в 2018 году

Калькулятор НДС

Уменьшение УСН и ЕНВД на сумму страховых взносов для ИП

Для чего нужна ключевая процентная ставка?

Размер ключевой ставки – минимальный процент, под который Центральный банк предлагает коммерческим банкам заемные денежные средства. Срок пользования ограничен семью днями. Как следствие, действующая ключевая ставкавлияет на процент по займам и вкладам, которые предоставляют негосударственные финструктуры пользователям финансовых услуг.Официальная ключевая ставка была введена четыре года назад, в 2013-м, и ознаменовала обращение ЦБ РФ к стратегии так называемого «инфляционного таргетирования» как к механизму регулирования денежной и кредитной политики, который должен был снизить риски обесценивания денеги, соответственно, обеспечить положительную динамику в отношении инвестиций.

Ключевая ставка Центробанка на 2018 год. Значение для предпринимательской деятельности

Сама по себе ключевая ставка, а именно ее снижение, может влиять на развитие предпринимательской деятельности благодаря дешевым заемным средствам, что значит появление новых возможностей для инвестирования и расширения бизнеса.

Ссылку на ставку ЦБ можно встретить в Гражданском и Налоговом кодексе. Часто именно она влияет на сумму штрафных санкций по обязательствам перед контрагентами или налоговиками. Есть ситуации, когда ставка принимает участие и в определении налогооблагаемой базы для расчета налога на прибыль или НДФЛ, например.

Напрямую к ключевой же ставке привязаны расчеты ответственности по статье 395 ГК РФ, а также все нормативные акты.

О заседаниях ЦБ РФ по вопросам ключевой ставки

Утверждение дат, когда будут проходить заседания Совета директоров ЦБ РФ, происходит заблаговременно. На 2019 год он составлялся еще в конце 2018 года, включая только плановые заседания, всего их было предусмотрено восемь.

Заседания проводятся исключительно в будние дни. То есть плановых мероприятий не может быть в субботу, воскресенье или праздничный день. В 2019 году все они намечены на пятницу. Это означает, что принятое решение по изменению ключевой ставки вступит в силу только на следующий рабочий день. Чаще всего это понедельник, и только после экстренных заседаний может быть принято решение о срочном вступлении его в силу.

Фото: pixabay.com

Фото: pixabay.com

Прогнозы на 2018 год, график заседаний

Что касается перспектив по ключевой ставке, прогноз Центробанка допускает ее дальнейшее уменьшение в 2017 и 2018 году. Это будет зависеть от того, насколько инфляциябудет отклоняться от прогноза, а также от и экономической активности внутри страны иустановившихся цен на чаще всего приобретаемыелюдьми товары.Финансовые условия возвращаются на докризисные позиции, что для населения, с одной стороны, означает снижение доходностипо банковским депозитам, но и несет ряд позитивных перемен:

- кредитные продукты, включая ипотечные, станут доступнее;

- меньше безработицы (промышленные предприятия благодаря дешевым займам смогут расширять производство, рабочих мест будет больше);

- финансовая устойчивость должна будет привести к увеличению зарплат.

Непродуманные действия регулятора всей кредитно-денежной системы могут привести к сбоям в работе валютных рынков, паническим настроениям в обществе и застою в экономике. Напротив, грамотный и разумный подход обеспечит стабильность даже в эпоху перемен.

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2013 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2016 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

Кто и как устанавливает

Ключевую ставку Банк России изменяет много раз за год. Устанавливает ее совет директоров Центрального банка на специальном заседании, которое проводится раз в шесть недель. Для определения актуальной цифры производится анализ многих экономических факторов. В каждой информационной публикации регулятора описывается, на основании каких финансово-экономических явлений установили текущее значение. Обычно специалисты регулятора принимают в расчет следующие критерии:

- колебания курса валют;

- темп инфляции;

- динамика уровня потребления;

- динамика кредитования.

Этот список далеко не полный, в него включаются многие другие факторы, которые имеют как внутриэкономическое, так и внешнее происхождение. Например, последнее свое решение ЦБ мотивировал высокими инфляционными рисками и рисками со стороны внутренних и внешних условий и реакцией на них финансовых рынков. Банкиры прогнозируют возврат к целевому показателю 4% не ранее первой половины 2022-го.

Что означает повышение и понижение ставки?

Как мы уже отмечали выше, ключевая ставка затрагивает все стороны нашей жизни.

Ключевая ставка затрагивает:

- Инфляцию

- Курс рубля

- Кредиты

- Депозиты

- Экономический рост

Воздействие на инфляцию

Давайте рассмотрим подробнее влияние ставки. Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Что происходит в результате? В экономику поступает меньше денег. Граждане меньше покупают на кредитные деньги машины, квартиры, потребительские товары. Поскольку нет ажиотажного спроса на товары и услуги, то и цены ведут себя спокойно, а в некоторых случаях даже снижаются.

Воздействие на курс рубля и вклады

Обычно повышение ключевой ставки приводит к тому, что курс рубля крепнет. Это тоже достаточно легко объяснить. После того, как деньги ЦБ для банков становятся дороже, финорганизации обычно начинают повышать ставки по вкладам, чтобы привлечь дополнительные средства населения.

Граждане видят, что депозиты становятся выгодным инструментом сбережения денежных средств. Стоимость рубля начинает увеличиваться, особенно, если инфляция находится на низком уровне. Граждане понимают, что лучше положить деньги на рублевый депозит под 8-12% годовых, чем держать их, например, в долларах под скромные 0,5-1% годовых. Таким образом, если на рынке нет валютной паники, то курс рубля начинает постепенно крепнуть, и заслуга в этом процессе полностью принадлежит ключевой ставке.

Воздействие на экономический рост

Повышение ключевой ставки может еще больше сократить темпы роста российской экономики. А все потому, что в экономику поступает меньше денег. При хороших ставках по вкладам и дорогих кредитах граждане предпочитают сберегать деньги, а не тратить их. Выручка бизнеса сокращается, экономический рост слабеет.

Напомним, на тот момент страна столкнулась с мощным давлением внешних факторов. Против страны были введены санкции, цены на нефть устремились вниз на фоне сообщений о переизбытке «черного золота» на рынке. Банковская система зашаталась, граждане бросились скупать доллары, опасаясь, что новый кризис полностью уничтожит их сбережения.

В этой панической ситуации ЦБ повел себя абсолютно правильно. Резкое повышение ключевой ставки уже через несколько дней стало давать свои плоды. Панические настроения удалось локализовать.

После 2014 года ключевая ставка ЦБ РФ ни разу не поднималась вплоть до этого года. Регулятор планомерно ее снижал. Следуя тенденции, банки уменьшали ставки по кредитам. Благодаря продуманной денежно-кредитной политике население впервые смогло насладиться рекордно низкой инфляцией и минимальными ставками по кредитам. Низкие ставки спровоцировали настоящий кредитный бум, особенно в сфере ипотечного кредитования.

Ключевая ставка ЦБ РФ в 2018 году

Ключевая ставка Банка России – важнейший инструмент кредитной и денежной стратегиигосударства иодин из основных индикаторов экономической обстановки в стране.

Значение ставки влияет на благополучие всего народа, неслучайно на ее изменения моментально откликаются крупнейшие деловые СМИ

Внимание к этой теме позволит не только быть осведомленнымв том, каким курсом движется развитие экономического сектора, но и научит делать хотя бы приблизительные бизнес-прогнозы. Они пригодятся для выбора удачного момента, чтобы взять у банка деньги в долг, открыть депозит или для другихличных целей

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2020 года она составляла 15%, а в июне 2020 —уже 11,5%.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

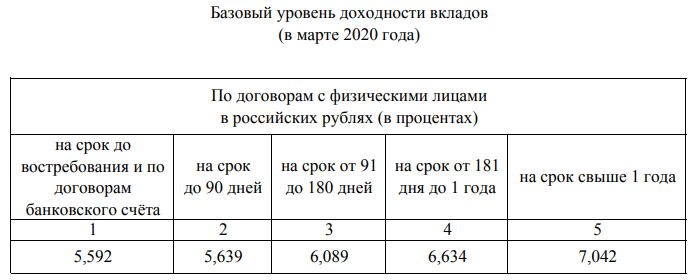

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Динамика ставки рефинансирования ЦБ РФ с 1992 по 2016 годы

До сентября 2013 года ключевым индикатором и инструментом денежно-кредитной политики ЦБ РФ выступала ставка рефинансирования. Она была установлена в первые 1 января 1992 года на уровне 20%. Однако, дальше из-за плачевного состояния экономики неоднократно повышалась. Своего максимума ставка рефинансирования достигала в 1993 году, в октябре 1993 года достигнув 210%. С января 1995 года ситуация начала постепенно стабилизироваться и уже 6 октября 1997 года она вновь достигла 21 %. Однако, на относительно низких значениях ставка рефинансирования долго не продержалась, подскочив при деноминации рубля и последующего дефолта в 1998 году до 150%. После чего последовал период планомерного снижения ставки рефинансирования. Минимальный размер ставки рефинансирования был достигнут в июне 2010 года, тогда ставка в течение нескольких месяцев, до февраля 2011 года ставка рефинансирования составляла 7.75%.

Также важно понимать, что уже к началу 2010-х годов ставка рефинансирования использовалась в основном при расчете пеней, штрафов и ставок по вкладам для населения. При выдаче кредитов коммерческим банкам использовались другие инструменты, главным образом сделки РЕПО

Во время кризиса 2008-2009 годов ставка рефинансирования изменялась незначительно. Однако, ставка РЕПО повышалась неоднократно, что во многом позволило стабилизировать курс национальной валюты.

Начиная с 2013 года ЦБ стал активно использовать ключевую ставку, а с 1 января 2016 года ставка рефинансирования была «приравнена» к ключевой ставке.

Значения ключевой ставки

За 2020 год значение снижалось шесть раз.

Последнее уменьшение значения регулятор пояснил тем, что инфляция приближается к целевому ориентиру, а экономическая активность восстанавливается. Центробанк говорит, что дальнейшие решения об изменении ключевой ставки будут приняты на основе анализа изменения цен на топливо (в основном, нефть), динамики снижения инфляции и общего развития экономики.

Значения ключевой ставки с момента ее введения:

| Период действия | Значение, % годовых |

| 03.02.2013 — 02.03.2014 | 5,5 |

| 03.03.2014 — 27.04.2014 | 7,0 |

| 28.04.2014 — 27.07.2014 | 7,5 |

| 28.07.2014 — 04.11.2014 | 8,0 |

| 05.11.2014 — 11.12.2014 | 9,5 |

| 12.12.2014 — 15.12.2014 | 10,5 |

| 16.12.2014 — 01.02.2015 | 17,0 |

| 02.02.2015 — 15.03.2015 | 15,0 |

| 16.03.2015 — 04.05.2015 | 14,0 |

| 05.05.2015 — 15.06.2015 | 12,5 |

| 16.06.2015 — 02.08.2015 | 11,5 |

| 03.08.2015 — 13.06.2016 | 11,0 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 19.09.2016 — 26.03.2017 | 10,0 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 19.06.2017 — 17.09.2017 | 9,00 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 12.02.2018 — 25.03.2018 | 7,50 |

| 26.03.2018 — 14.09.2018 | 7,25 |

| 15.09.2018 — 16.12.2018 | 7,50 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 29.07.2019 — 06.09.2019 | 7,25 |

| 07.09.2019 — 24.10.2019 | 7,0 |

| 25.10.2019 — 15.12.2019 | 6,5 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 10.02.2020 — по настоящее время | 6,0 |

Следующее заседание по вопросу ключевой ставки запланировано на 20 марта 2020 года.

Значение для бизнеса

Повышение ключевой ставки имеет особый смысл для предпринимателей. Это значит, что привлекать заемные средства стало дороже, а это неизменно затрудняет расширение бизнеса и привлечение инвестиций. Кроме того, этот показатель влияет на сумму штрафов в пользу контрагентов и налоговиков. Использование КС для расчета суммы долга предусмотрено .

Повышение этого процентного показателя свидетельствует об отрицательной динамике экономических процессов в стране: нестабильности и некоторой экономической неопределенности. В периоды экономической неопределенности растет потребность в накоплении средств и снижается уровень потребления.

Таблица динамики по годам

Прежние значения же давно находятся в архиве, но желающие и сейчас могут рассмотреть динамику ключевой ставки ЦБ РФ и ознакомиться со статистикой изменений. Для этого представим таблицу.

| Период действия | Значение, % |

| 14.12 – 22.03. 2021 года | 7.75 |

| 28.10 – 14.12.2018 года | 7.50 |

| 14.09 – 26.10.2018 года | 7.50 |

| 17.06 – 14.09.2018 года | 7.25 |

| 26.03 – 17.06.2018 года | 7,25 |

| 12.02 – 27.03.2017 года | 7,5 |

| 18.12.2017 – 09.02.2018 года | 7,75 |

| 30.10 – 17.12.2017 года | 8,25 |

| с 18.09.2017 года | 8,5 |

| с 19.05.2017 года | 9 |

| со 2.05.2017 года | 9,25 |

| с 27.03.2017 года | 9,75 |

| с 19.09.2016 года | 10,0 |

| с 14.06.2016 года | 10,5 |

| с 1.01.2016 года | 11 |

Самый первый показатель – это действующая ставка, на которую сегодня ориентируются банки и другие ведомства при расчетах нужных значений.

Обзор документа

Банк России сообщает об установлении с 4 июня 2018 г. размеров процентных ставок по операциям с кредитными организациями в виде спредов к ключевой ставке. Это также касается процентных ставок по специализированным инструментам рефинансирования Банка России. Приведены размеры процентных ставок.

В дальнейшем процентные ставки по операциям Банка России с кредитными организациями будут изменяться одновременно с изменением ключевой ставки ЦБ РФ в соответствии с установленными спредами.

При этом в пресс-релизах об изменении ключевой ставки уровни процентных ставок по операциям Банка России публиковаться не будут. Также не будут публиковаться пресс-релизы об изменении процентных ставок по специализированным инструментам рефинансирования Банка России. Отдельные пресс-релизы об изменении процентных ставок по инструментам денежно-кредитной политики будут публиковаться только в случае изменения подходов к их установлению.

Ознакомиться с актуальными размерами процентных ставок по операциям Банка России можно на официальном сайте ЦБ РФ.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2013 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2016 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

Ключевая ставка ЦБ РФ на сегодня 2018 год. Экономическая активность

Экономическая активность. Российская экономика растет темпами, близкими к потенциальным. В сентябре происходило увеличение промышленного производства, однако его динамика оставалась неоднородной по отраслям. Потребительский спрос расширялся умеренными темпами, преимущественно за счет покупок непродовольственных товаров. По оценкам Банка России, в III квартале продолжился рост инвестиционной активности. Банк России сохраняет прогноз темпа прироста ВВП в 2018 году в интервале 1,5–2%.

Взгляд Банка России на среднесрочные перспективы роста российской экономики также существенно не изменился. В 2019 году планируемое повышение НДС может оказать небольшое сдерживающее влияние на деловую активность (преимущественно в начале года). Дополнительные полученные бюджетные средства уже в 2019 году будут направлены на повышение государственных расходов, в том числе инвестиционного характера. В результате, по прогнозу Банка России, темп прироста ВВП в 2019 году будет в границах 1,2–1,7%. В последующие годы возможно повышение темпов экономического роста по мере реализации запланированных структурных мер.

К чему может привести решение Центрального банка?

Принятые меры могут вызвать проседание курса рубля

Крайне важно, что начальство органа экономического управления намекнуло на стремление дальше уменьшать ставку в 2019 г. В этот момент предложение Банка России выглядит привлекательным, а рубль все еще является высокодоходным

Сейчас есть спрос на покупку российского госдолга, т.к. вкладчики пытаются зафиксировать существенную доходность. Если сделать предположение, что спустя некоторое время рентабельность гособлигаций понизится на 0,5%, то есть смысл безотлагательно входить на рынок государственных ценных бумаг.

Однако изменившаяся риторика председателя главного банка страны в среднесрочной перспективе говорит о возможном сбавлении цены облигаций банковской группы

А инвесторы, скорее всего, обратят внимание на дивидендные акции, т.к. они сулят фиксированную выручку

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| депозиты постоянного действия | 1 день | ключевая ставка Банка России, уменьшенная на 100 базисных пунктов |

| аукционы тонкой настройки (депозитные аукционы / аукционы репо) | от 1 до 6 дней | ключевая ставка Банка России |

| основные аукционы (депозитные аукционы / аукционы репо) | 1 неделя | |

| аукционы на длительные сроки: | ||

| аукционы репо | 1 месяц |

ключевая ставка Банка России, увеличенная на 10 базисных пунктов |

| кредитные аукционы | 3 месяца | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| аукционы репо | 1 год | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| кредиты (кредиты овернайт, ломбардные кредиты, кредиты, обеспеченные нерыночными активами), репо и валютные свопы постоянного действия | 1 день | ключевая ставка Банка России, увеличенная на 100 базисных пунктов |

| кредиты постоянного действия на сроки свыше 1 дня (кредиты, обеспеченные нерыночными активами) | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 175 базисных пунктов |

Ключевая ставка Центробанка на 2018 год. Значение для предпринимательской деятельности

Сама по себе ключевая ставка, а именно ее снижение, может влиять на развитие предпринимательской деятельности благодаря дешевым заемным средствам, что значит появление новых возможностей для инвестирования и расширения бизнеса.

Ссылку на ставку ЦБ можно встретить в Гражданском и Налоговом кодексе. Часто именно она влияет на сумму штрафных санкций по обязательствам перед контрагентами или налоговиками. Есть ситуации, когда ставка принимает участие и в определении налогооблагаемой базы для расчета налога на прибыль или НДФЛ, например.

Напрямую к ключевой же ставке привязаны расчеты ответственности по статье 395 ГК РФ, а также все нормативные акты.

Что такое ключевая ставка?

13 сентября 2013 года Центробанк объявил о введении нового инструмента финансового влияния – ключевой ставки. Председатель ЦБ РФ Эльвира Набиуллина пояснила, что ключевая ставка – это инструмент процентной политики Банка России, на который будут ориентироваться субъекты экономики. Если говорить простыми словами, то ключевая ставка – это минимальная процентная ставка, по которой банки получают заемные средства от ЦБ РФ. С 1 января 2016 года ставка рефинансирования стала равна ключевой. Задержка была необходима для того, чтобы привести договоры и нормативные акты в соответствие с изменениями.

Прогноз экспертов об изменении ключевой ставки ЦБ РФ на 2018 год

Потенциальное наложение санкций США на российские гособлигации может привести к росту ключевой ставки ЦБ, что в свою очередь повысит ипотечные ставки и увеличит стоимость кредитов для девелоперов, считают эксперты, опрошенные РИА Недвижимость.

В начале апреля США ввели новые санкции против РФ. В санкционный список попал ряд крупных российских бизнесменов и подконтрольные им компании, в частности, Олег Дерипаска и контролируемые им En+ Group, «Группа ГАЗ», «Базовый элемент» и «Русал», Виктор Вексельберг и его группа «Ренова», а также Сулейман Керимов, Кирилл Шамалов, глава «Газпрома» Алексей Миллер, глава ВТБ Андрей Костин.

После этого курс рубля обвалился более чем на 10%. При этом остается возможность введения санкций против российских долговых обязательств.