Объясняем доступным языком, что такое ставка рефинансирования

Содержание:

Когда применяется удвоенная ставка рефинансирования?

Ставка рефинансирования используется не только в расчетах банковских процентов. Она служит базой определения сумм различных штрафов, пени, неустоек и налоговых вычетов.

Например, предприятию, оплатившему счет по контракту, не был своевременно отгружен товар. В течение просроченного времени средства были «заморожены», выведены из оборота и не приносили запланированной прибыли. Если бы предприятие хранило эти деньги на своем банковском счете, на них начислялись бы проценты.

Согласно действующему законодательству, бухгалтерия рассчитывает неустойку по формуле:

Где:

Н – сумма неустойки, руб.;

СР – средняя ставка рефинансирования ЦБ в процентах;

300 – количество рабочих (банковских) дней в году;

N – количество рабочих дней просрочки платежа;

СПЗ – сумма просроченной задолженности.

Рассчитанная сумма в большинстве случаев лишь частично покрывает понесенные убытки – даже теоретически они в разы больше. По этой причине при заключении договоров в качестве штрафного коэффициента указывается двукратная величина ставки рефинансирования Центрального банка РФ.

Ее величина может меняться в течение периода действия договора и даже времени просрочки, что затрудняет расчеты. Для удобства разработаны специальные виртуальные калькуляторы, учитывающие динамику ставки рефинансирования ЦБ РФ.

Где еще применяется учетная ставка

Помимо влияния ставки рефинансирования на банковские кредиты и инфляцию, существует еще ряд областей, где задействуется этот показатель:

- При расчете пени за несвоевременное внесение оплаты за коммунальные ресурсы. Пеня равняется 1/300 установленного значения. Например, при учетной ставке в 8% размер пени за день просрочки составит 0,02% от суммы долга.

- При установлении штрафов относительно работодателя по поводу несоблюдения им норм трудового законодательства по отношению к своим сотрудникам (невыплата заработной платы, отпускных, расчетов после увольнения и прочего). Подсчет такой же, как в предыдущем примере.

- При подсчете неустойки, когда застройщиками были нарушены все оговоренные сроки по сдаче строительного объекта. Для юрлиц действует один стандарт – 1/300, для частников другой – 1/150 от суммы, обозначенной в соглашении долевого участия.

- При несоблюдении одной из сторон договорных финансовых обязательств, если размер дивидендов не был заранее согласован. Здесь компенсация рассчитывается иначе – действующая ставка делится на 360.

Связь ставки рефинансирования с налогообложением

Нельзя обойти вниманием и налогообложение, на чем практически держится экономика страны. Поэтому и здесь ставка рефинансирования играет немаловажную роль

В частности, это касается следующих моментов:

- Полученные от ценных депозитов доходы облагаются налогом, если они превышают ставку более, чем на 5%. К примеру, гражданин положил деньги на депозит под 15% в год, а действующая ставка ЦБ — 10%. Надо прибавить к этому показателю 5% и получаются те же 15%. Значит налог выплачивать не придется. Если бы депозитный процент составил 16% (превышение ставки на 1%), то владельцу такого вклада пришлось бы заплатить НДФЛ с этого 1%.

- При начислении пени за несоблюдение сроков уплаты разных сборов и налогов отталкиваются от показателя учетной ставки. Процент за каждый день просрочки считают по тому же принципу – 1/300.

Использование ставки рефинансирования во всех рассмотренных случаях позволяет в глобальных масштабах регулировать финансовую стабильность: сдерживать инфляцию и повышение цен в потребительской сфере, стандартизировать суммы штрафов и неустоек (исключает предвзятый и необъективный подход при их расчете).

Ставка рефинансирования на сегодня

Для начала кратко о том, что такое учетная ставка ЦБ РФ. На сегодня ее размер – 6,5%.

Иными словами, по учетной ставке Центрального Банка Российской Федерации производится заимствование средств коммерческими финансовыми учреждениями у государства. С ее помощью реализуется текущая кредитная политика страны.

На практике это означает, что ни один банк не может даже теоретически заимствовать средства под годовой процент ниже ставки ЦБ. Если же он выдаст кредит по ней, то заработок финучреждения окажется нулевым.

Практически, имеет место перекредитование средств ЦБ коммерческими банками, поэтому этот процент также называют ставкой рефинансирования.

С точки зрения рядового гражданина, дешевые заимствования являются несомненным благом. Так как от учетной ставки непосредственно зависит, сколько будет стоить пользование средствами, кажется, что чем она меньше, тем лучше.

Сравнение со странами Старой Европы, США и Японией наводит некоторых, не очень осведомленных в вопросах макроэкономики граждан, на мысль о полезности нулевых и даже отрицательных значений этого показателя. На 2021 год список государств с наиболее доступными кредитами выглядит следующим образом:

- Швеция – минус 1,1%;

- Швейцария – минус 0,75%;

- Дания – минус 0,6%;

- Япония – минус 0,10%.

Отрицательная СР означает, что коммерческим банкам нужно отдавать ЦБ денег меньше, чем они одалживают, что в экономическом аспекте на первый взгляд кажется абсурдом. Еще в двух десятках государств действует нулевая официальная учетная ставка. В их числе почти весь Евросоюз (кроме Польши, Румынии и Венгрии).

На фоне этой кредитной щедрости российские 6,5% выглядят несколько сурово, хотя сравнивать можно и с большими ставками, установленными центральными банками Ирана (18%), Украины (8%), Беларуси (9,25%) или, например, Турции (17%).

Удешевление кредитования по всем законам экономики должно обеспечивать ускорение развития. Тем не менее, на практике прямой зависимости не наблюдается. Причина в том, что на этот важнейший показатель, характеризующий экономическую активность, существенно влияют и другие факторы: стоимость трудозатрат, налоговая политика, конкурентоспособность продукции, цена энергоресурсов и сырья и пр.

Из этого факта можно сделать вывод о том, что учетную ставку можно считать инструментом управления финансами с ограниченным спектром эффективности применения.

Следует также учитывать, что каждое удешевление кредита приводит к ускорению оборачиваемости денег в стране, отчего показатель инфляции приобретает устойчивый тренд к росту. Иными словами, происходит перенасыщение национального рынка денежной массой, называемое также «раздуванием кредитного пузыря» или перегревом экономики. Потребительская корзина дорожает, что в определенной степени можно считать нормальным явлением, но выход за нормативные лимиты тоже опасен.

У ЦБ РФ есть определенная свобода в отличие от многих других национальных и межгосударственных макрофинансовых структур, которым «двигаться вниз» уже практически невозможно. «Зарегулированная» ставка может представлять опасность, особенно в кризисный период.

Снижать ставку рефинансирования до отрицательных значений могут страны, центральные банки которых не очень озадачиваются увеличением государственного долга. Покрытие разницы между кредитами, выданными коммерческим учреждениям, и возвращаемыми суммами осуществляется из бюджета.

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 13.09.2021 | 6.75 | Информация Банка России |

| 26.07.2021 | 6.5 | Информация Банка России |

| 15.06.2021 | 5.5 | Информация Банка России |

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Когда может меняться ставка

Существует определенный график, согласно которому меняется СР. К примеру, если заседание Совета Директоров прошло 18 декабря 2017 года, то следующее заседание, на котором Центральный Банк может провести пересмотр данного значения, будет назначено не ранее 09.02.2018 года.

О том, когда будет проходить изменение ставки рефинансирования, говорится в пресс-релизах, публикуемых на официальном сайте ЦБ. О том, какой будет очередная ставка рефинансирования Центрального Банка, не догадывается даже Правительство – окончательное решение принимается коллегиально директорами банка во время заседания. Регулирование полностью отдано в руки руководства ЦБ, но при условии принятия решения на основе всестороннего анализа важных факторов.

Впервые после экономического кризиса 2008 года Центробанк снизил СР в апреле 2009 года. На тот момент она составила 11,5 %. В 2013 году этот показатель даже был равен 5,5 %. Однако, затем последовал очередной кризис. В 2014 году СР достигла рекордных 17 процентов.

Действующая СР может быть отменена только путем установления новой величины на очередном заседании Совета Директоров Банка России.

Ставка рефинансирования в 2021 году. Таблица с изменениями ставки за 27 лет

На текущий момент ставка рефинансирования составляет 7,25%. Ниже, представлена таблица с изменением ставки рефинансирования по годам:

| Период действия | Ставка рефинансирования |

| 29.07.2019 — | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,50 |

| 17.12.2018 −16.06.2019 | 7,75 |

| 17.09.2018 −16.12.2018 | 7,50 |

| 26.03.2018 —16.09.2018 | 7,25 |

| 12.02.2018 —25.03.2018 | 7,50 |

| 18.12.2017 —11.02.2018 | 7,75 |

| 30.10.2017 —17.12.2017 | 8,25 |

| 18.09.2017 —29.10.2017 | 8,50 |

| 19.06.2017 —17.09.2017 | 9,00 |

| 02.05.2017— 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10,00 |

| 14.06.2016 — 18.09.2016 | 10,50 |

| 01.01.2016 — 13.06.2016 | 11,00 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8,00 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8,00 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8,00 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,50 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9,00 |

| 30.10.2009 — 24.11.2009 | 9,50 |

| 30.09.2009 — 29.10.2009 | 10,00 |

| 15.09.2009 — 29.09.2009 | 10,50 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,50 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

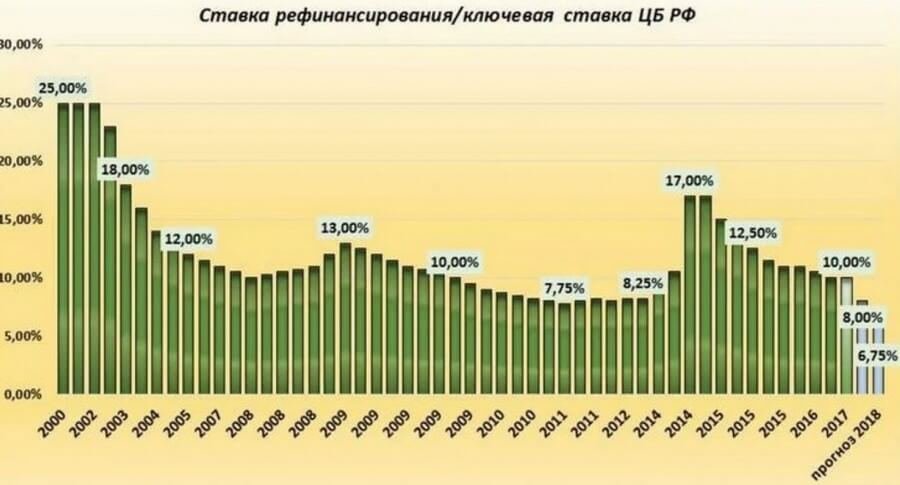

Отобразим приведённые данные графически. График изменения ставки рефинансирования с 2003 года и по настоящее время выглядит следующим образом:

Величины ключевой ставки до 2002 года имели более высокую амплитуду колебания, потому период с 1992 по 2002 год мы вынесли в отдельный график:

Другие применения ставки рефинансирования

У ставки Центробанка есть еще одна важная функция: она служит первичной единицей измерения выгоды или нанесенного ущерба. Уплату налогов и сборов, штрафов за просрочку и других важных платежей сегодня трудно представить без этой цифры.

Первый важный пример: исчисление налога. На основании статьи 212 Налогового кодекса РФ к этой величине привязан НДФЛ. Расчет базы налогообложения при кредитовании ведется исходя из разницы между суммами 2/3 ставки рефинансирования ЦБ и фактически полученного дохода.

То же касается и компенсационных выплат, когда речь идет о понесенных убытках и неустойках, например, за просроченные страховые взносы или расчеты за поставленные товары. В этих случаях ответственность в соответствии с законодательством также привязана к ставке рефинансирования Центробанка.

Для расчета пени бухгалтерия применяет стандартную формулу:

Где:

- СШС – сумма штрафной санкции;

- СЗ – сумма просроченной задолженности;

- КД – продолжительность просрочки платежа в днях;

- СР – ставка рефинансирования Центробанка.

Цифра 300 в этой формуле приблизительно равна количеству рабочих (банковских) дней в году.

Аналогичным образом рассчитываются дополнительные компенсации сотрудникам предприятия при задержке зарплаты.

Основной документ, служащий основанием для начисления пени – договор, заключенный между хозяйствующими субъектами или с государством. В нем обычно прописывается штраф, выраженный фиксированной суммой или условия выплаты неустойки за нарушение условий (этим штраф отличается от пени). Если же в тексте документа таких пунктов нет, то будут применены санкции по изложенному выше правилу.

Изменение ставки рефинансирования ЦБ в период действия договора вызывает необходимость разбивки времени просрочки на «до и после» с последующим суммированием.

УС Центробанка играет и ограничительную роль, благодаря которой невозможно злоупотребление неустойкой и пеней с целью обогащения. Все тонкости начисления финансовых санкций помогут освоить бухгалтерские консультации, которые проводит налоговая служба.

Функции Центробанка

Назначение ЦБ РФ состоит в оптимальном регулировании финансов (распределительных отношений) государства. Простыми словами, главная задача Центрального банка России – создание условий для развития национальной экономики. Основных функций у него шесть.

- Эмиссия денежных знаков. Чтобы в этом убедиться, достаточно посмотреть на любую банкноту и прочитать, что она является «билетом Банка России». ЦБ печатает деньги и чеканит монеты.

- Осуществление государственной кредитной политики. Для этого существует два инструмента – экспансия и рестрикция.

- ЦБ является правительственным банкиром. Он обслуживает госбюджет и госдолг.

- Банковское обслуживание коммерческих банков. С населением и предприятиями ЦБ не работает. Он осуществляет надзорные функции по отношению к финансово-кредитным коммерческим учреждениям, устанавливает для них правила и лимиты, выдает им ссуды, лицензии, переучитывает их векселя.

- В ЦБ хранятся золотовалютные запасы.

- Центробанк осуществляет регулирование экономики и банковской системы страны (валютное, кредитное, учетное, резервное и т. д.).

Для реализации части этих функций и пополнения бюджета используется ставка рефинансирования. Теперь о том, что это такое.

Можно ли коммерческому банку взять у ЦБ много денег подешевле, а кредиты оформлять подороже?

Теоретически такое возможно. Но устанавливать чересчур большую разницу банкам мешает существующая конкуренция. При слишком завышенных процентах на кредиты неминуема потеря клиентов. В итоге банк остается в двойном проигрыше – нет прибыли и нечем в последствии расплачиваться с ЦБ.

В связи с этим тарифы по кредитам в большинстве банковских учреждениях различаются незначительно.

Бывают и исключения. Здесь речь идет о компаниях, специализирующихся преимущественно на потребительских займах в крупных торговых точках, а также распространяющие пластиковые карты путем почтовой рассылки. К таким организациям относятся:

- Банк Хоум Кредит;

- Альфа банк;

- Русский Стандарт;

- ОТП;

- Ренессанс.

У них процентная ставка может варьироваться от 30 до 70%.

Как устанавливается определенное значение ставки

Величина ключевой ставки напрямую зависит от сложившейся на текущий момент экономической обстановки и темпа инфляции. Ставку поднимают, если инфляционный индикатор подскакивает и наоборот.

Вот как происходит это в действительности. В случае понижения учетной ставки ЦБ населению становится выгодно брать кредиты из-за их удешевления. Ведь за одолженные деньги не придется слишком переплачивать и можно решить свои финансовые проблемы. На фоне этого возрастает покупательский спрос – народ начинает приобретать массу разных товаров. Это касается и предприятий, которым вложение лишних денег в оборот будет только на пользу. Такой расклад позволяет увеличивать выпуск продукции и получать больше прибыли.

Наблюдая подобную народную активность, продавцы начинают завышать цены на товары. А это ведет к росту инфляции – обесцениванию денег. Соответственно, благосостояние россиян резко падает, что вызывает у них недовольство. Для государства это явная угроза, поскольку чревато народными бунтами.

Поэтому процент Центробанка выступает неким контролирующим устройством, стабилизирующим уровень инфляции. Чтобы понизить инфляционный градус, приподнимают центральную ставку. Тогда кредиты дорожают и спрос на них падает, поскольку народ прекращает бездумно тратить деньги. Это приводит к снижению стоимости товаров.

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется «Federal funds rate». Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Причины снижения ключевой ставки

Если снижается ключевая ставка Центробанка, этому предшествует ряд причин:

- высокая инфляция;

- падение потребительской способности населения;

- возможность стабилизировать экономику.

Разумеется, если рынок неустойчивый, то «политика смягчения» в перспективе поможет нормализировать экономическую ситуацию в стране и за короткое время. А о том, что такое волатильность, и почему она характерна для любого рынка ценных бумаг — читайте на www.gq-blog.com.

Подчеркну: отрицательная ключевая ставка ЦБ РФ, которая пока что не вводилась, может сказаться на убыточности определенных операций. Например, «Альфа-Банк», «ВТБ», «Сбербанк» осенью прошлого года прекратили прем вкладов по евро, поскольку во многих банках ЕС ставка имеет отрицательное значение. Впервые Европейский центральный банк установил отрицательные ставки в 2014 году.

Причиной такой ситуации является избыточный доход — банки размещают свои активы на счетах в ЕЦБ и вынуждены за это платить. Спроса на кредиты среди населения нет. Подведя итог, уточню: в чем разница простыми словами между ключевой ставкой и ставкой рефинансирования. Если в первом случае это минимальный процент, то ставка рефинансирования — размер среднего годового процента, которые банки, кредитные организации платят ЦБ за то, что используют их средства. На текущий момент ключевая ставка рефинансирования составляет 6% годовых. Она установлена на период до 26 апреля. Предлагаю ближе посмотреть, как изменялась ставка рефинансирования по годам.

Диапазон изменения ставки рефинансирования в РФ

| Период | Размер ставки |

|---|---|

| 19.09.2016 – 26.03.2017 | 10% |

| 27.03.2017 – 1.05.2017 | 9,75% |

| 02.05.2017 – 18.06.2017 | 9,25% |

| 19.06.2017 – 17.09.2017 | 9% |

| 18.09.2017 – 29.10.2017 | 8,5% |

| 30.10.2017 –17.12.2017 | 8,25% |

| 18.12.2017 – 11.02.2018 | 7,65% |

| 12.02.2018 – 26.03.2018 | 7,5% |

| 26.03.2018 – 16.09.2018 | 7,25% |

| 17.09.2018 – 16.12.2018 | 7,5% |

| 17.12.2018 – 16.06.2019 | 7,75% |

| 17.06.2019 – 28.07.2019 | 7,5% |

| 29.07.2019 – 08.09.2019 | 7,25% |

| 09.09.2019 – 27.10.2019 | 7% |

| 28.10.2019 – 15.12.2019 | 6,5% |

| 16.12.2019 – 09.02.2020 | 6,25% |

| 10.02.2020 – 26.04.2020 | 6% |

Резюмируя, хочется пожелать каждому: пусть вы не только будете разбираться в ключевых особенностях разницы ключевой и ставки рефинансирования, но и их изменения со стороны ЦБ положительно скажутся на вашем кошельке и уровне накоплений.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Дополнительные функции ставки рефинансирования

Ставка рефинансирования играет роль при расчетах вкладов и депозитов. Дополнительно можно выделить следующие сферы влияния данного показателя:

- с помощью неё рассчитываются пени и штрафы при нарушении уплаты налогов, платежей по коммунальным услугам. Пени здесь рассчитываются исходя из 1/300 ставки за каждый день просрочки;

- вклад, приносящий доход больше ставки рефинансирования на 5 пунктов, облагается налогом. В таком случае держатель вклада платит налог на доходы физических лиц в размере 30% от суммы начисленных процентов;

- В Налоговом кодексе, где она закладывается в расчет размеров штрафов и пени при несоблюдении порядка выплат установленных налогов и сборов.

Что такое ставка рефинансирования простыми слова

Ставка рефинансирования/ключевая процентная ставка (в %) — это установленная Центральным банком (ЦБ) процентная ставка, под которую он даёт коммерческим банкам кредиты.

По этой ставке рассчитываются пени в налоговой, штрафах, задержка зарплаты и т.д. Измеряется в процентах.

Ставка рефинансирования в России была введена 1 января 1992 г. Чуть ниже приведена таблица с полной историей изменения этой ставки.

С 1 января 2021 г. ключевая процентная ставка ЦБ стала равняться ставке рефинансирования. Фактически это одно и то же.

Решение об изменения по ставке рефинансирования принимает ЦентроБанк на запланированных собраниях. При этом могут быть и не запланированные изменения этой ставки в случаи форс-мажоров. Примером такого события служит 2014 г, когда ЦБ резко поднял ставку на 7% (с 10,5% до 17%), дабы остановить стремительный обвал рубля (за пару дней курс рубля к доллару вырос с 45 до 67 рублей в пике достигая 81.11 рублей).

Как узнать текущую ставку рефинансирования

Актуальные данные по ставке рефинансирования можно найти на официальном сайте ЦБ РФ: cbr.ru

Текущая ключевая процентная ставка ЦБ 5,50% (изменение от 11 июня 2021 года).

Что это за ставка и кем она устанавливается

Если изъясняться простым языком, то это денежное снабжение других банков со стороны Центробанка РФ. ЦБ кредитует различные финансовые учреждения, а те из этих средств выдают ссуды своим клиентам. Таким образом Банк России запускает денежный резерв страны в экономику.

Причины, по которым финучреждения вынуждены обращаться в Центробанк России за получением денежных ссуд:

- потребность в погашении существующего кредита с невыгодными условиями;

- стремление за счет свежих денежных вливаний отсрочить на какое-то время возврат взятых средств.

Наименование ставки говорит само за себя, ведь под рефинансированием подразумевается погашение задолженности за счет нового займа. В результате кредит остается, но на более выгодных условиях.

Утвержденный Центральным банком процент, под который он ссуживает деньги и называют ставкой рефинансирования (статья 40 ФЗ № 86 «О Центральном банке РФ» от 10.07.2002 г).

Пример

. Один коммерческий банк берет у ЦБ 1 млн. долларов, который требуется отдать через год с процентами, набежавшими за весь этот период согласно ставке рефинансирования. В течении года банк из этих средств выдает кредиты частным и юридическим лицам по своим, более завышенным тарифам. В результате это приносит банку определенную прибыль и ЦБ получает свою долю.

На территории РФ ставка рефинансирования появилась в 1992 г. Изначально она равнялась 20%, но в связи с тяжелой экономической ситуацией в стране на тот момент она сразу же рухнула до трехзначного значения. Так, в 1993 году показатель равнялся 210%, после чего началось его постепенное снижение. Единственное, что негативно повлияло на данную динамику – это мировой финансовый кризис, случившийся в 1998 г. Тогда ставка ненадолго взлетела до 150%. Минимальный показатель отмечен в 2010 году – 7,75%. С 17.062019 г ставка ЦБ составляет 7,5

%.

Актуальные значения

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

|

Момент установления |

Значение в процентах |

|---|---|

|

С 27.03.2017 |

9,75 |

|

С 02.05.2017 |

9,25 |

|

С 19.06.2017 |

9 |

|

С 18.09.2017 |

8,5 |

|

С 30.10.2017 |

8,25 |

|

С 18.12.2017 |

7,75 |

|

С 12.02.2018 |

7,5 |

|

С 26.03.2018 |

7,25 |

|

С 17.09.2018 |

7,5 |

|

С 14.12.2018 |

7,75 |

|

С 17.06.2019 |

7,5 |

|

С 29.07.2019 |

7,25 |

|

С 06.09.2019 |

7,0 |

|

С 25.10.2019 |

6,5 |

|

С 16.12.2019 |

6,25 |

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».