Как правильно выделить ндс из суммы?

Содержание:

Как высчитать сумму без НДС: правила, формулы и примеры

В статье – подробно о том, как высчитать сумму без НДС: правильные формулы, примеры расчета, бесплатные документы, справочники, полезные ссылки.

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Заполняйте декларацию по НДС в программе БухСофт. Она использует актуальную форму с учетом последних изменений законодательства. Документ можно составить как в электронном, так и в бумажном виде для печати. Перед отправкой в налоговую декларация тестируется всеми проверочными программами ФНС.

Налог на добавленную стоимость (НДС) – это один из федеральных налогов, который должны платить фирмы и предприниматели, работающие на общей налоговой системе, если они продают или передают даром облагаемое имущество, выполняют облагаемые работы или услуги, на условиях предоплаты или последующей оплаты. Кроме того, обязанность начислить и уплатить налог возникает при ввозе имущества в Россию (то есть импорте), а также при осуществлении монтажно-строительной деятельности для собственных нужд.

В Налоговом кодексе установлены исключения по правилам налогообложения для определенных операций и видов имущества, работ или услуг. По таким операциям начислять НДС либо не нужно, либо необходимо по сниженной ставке. Расчет налога по пониженной ставке аналогичен расчету по ставке 18 процентов.

Это важно знать: В каком случае можно применять УСН

Формула расчета НДС 20%

Расчет НДС проводится по специальным формулам. Используя программу, можно определять сумму автоматически и за короткий промежуток времени, не требуется вручную рассчитывать показатели. Однако, если такой возможности нет, производится вычисление по формуле суммы НДС.

Например, известен показатель С. Надо определить показатель тарифа, который составляет 20%. Тогда значение равно С * 20/100. К примеру, значение составляет 2000. Если 2000*20/100, будет показатель 400.

Можно также рассчитать число с налогом. Например, известна сумма С. Нужно определить параметр с начислением взноса. Формула будет следующей: С+С*20/100. Если используются другие ставки, их размер ставится вместо числа 20. Например, нужно определить, сколько составит сумма с тарифом, если без него она равна 500. Рассчитывается как 500*1,2= 600.

Другая ситуация, когда известна цена с учетом ставки, а нужно узнать показатель без нее. Тогда выводится формула С+(20/100) *С. К примеру, исходная сумма составляет 1120. Тогда согласно выражению 1200/1,2=1000.

Существует способ выделить размер взноса из общей суммы. К примеру, известен показатель с прибавленным тарифом и нужно определить его размер. Для этого применяется сначала способ расчета тарифа без налога. Размер сбора будет вычисляться так: Сумма со сбором – показатель с тарифом/1,2, если ставка составляет 20%. В ином случае используются цифры 1,1, 1,18. Не требуется проводить расчеты, если размер налога имеет нулевой процент.

Начисление налога при ставке в 20 процентов

В интернете существует множество калькуляторов. По ним легко высчитать и выделить НДС, начислить его, и провести другие операции

Для многих опытных или начинающих специалистов, бизнесменов, важно понимать саму суть транзакций, иначе могут быть совершены ошибки при развитии различных направлений в предприятии

Алгоритм начисления остаётся одним и тем же. До января текущего года долгое время была основная ставка 18% наряду со льготными 10% на некоторые виды товара и 0% при экспорте материала. Несмотря на изменения, в действующие формулы достаточноподставить 20 процентов, и тогда расчёт НДС будет правильным, и, следовательно, налогооблагаемая система будет в рамках закона.

Чтобы произвести начисление, необходимо воспользоваться определённой моделью:

- Стоимость без НДС* 0,2= сумма налога.

- Цена без НДС*1,20= платёж с учетом процентной ставки.

Как выходит из формул, начислять необходимо к исходной сумме продукции.

Ставка, формулы, используемые для исчисления НДС

В соответствии со ставка налога НДС будет зависеть от той хозяйственной деятельности, которую ведёт организация:

| Ставка НДС | Хозяйственная деятельность |

| 0% | Продажи в пределах таможенной зоны, экспорт продукции, международные перевозки. |

| 10% | Продажа детских товаров, товаров медицинского назначения, некоторых продовольственных товаров, печатных изданий, племенных животных и птиц. |

| 18% | Вся хозяйственная деятельность, не упомянутая выше. |

Очень важно правильно определить налоговую ставку, дабы избежать проблем с налоговыми органами. Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

Предпринимателям приходится иметь дело с двумя случаями расчёта НДС:

- необходимо определить НДС от стоимости товаров, работ, услуг;

- необходимо выделить НДС из уже имеющейся итоговой суммы.

В случае, если необходимо НДС от стоимости товаров, работ, услуг, используются следующие формулы:

| Размер налога | Формула |

| 10% | НДС = ОС * 0,10 |

| 18% | НДС = ОС * 0,18 |

| 20% | НДС = ОС * 0,20 |

ОС – общая сумма

Пример:

ООО «АБВ» реализует продукцию ИП Семёнову С.С. на сумму 160000 рублей.

НДС 18%. Размер НДС составит 160000 * 0,18 = 28800 рублей.

Сумма к оплате составит 160000 + 28800 = 188800 рублей.

Итого:

Стоимость продукции – 160000 рублей

НДС 18% – 28800 рублей

К оплате – 188800 рублей.

В случае, если необходимо выделить НДС из уже имеющейся итоговой суммы рекомендуются к использованию следующие формулы:

| Размер налога | Формула |

| 10% | НДС = ОС / 110 * 10 |

| 18% | НДС = ОС / 118 * 18 |

| 20% | НДС = ОС / 120 * 20 |

ОС – общая сумма

Выделение НДС 0% не производится.

Пример:

Для начала необходимо определить итоговую сумму: 250 * 50 = 12500 рублей.

НДС составит: 12500 / 118 * 18 = 1906,78 рублей.

Сумма без НДС: 12500 – 1906,77 = 10593,22 рубля.

Итого:

Сумма без НДС – 10593,22 рубля.

НДС 18% – 1906,78 рублей.

Общая сумма к оплате 12500 рублей.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Практические примеры вычислений

Сейчас разберем, как правильно вычислить НДС, на примере понятных заданий.

Чтобы решить задачу, для начала найдем налоговую базу:

НБ=50100=5000 рублей – такова сумма без учета сборов.

Далее ищем товарный налог:

50000.20=1000 рублей.

Затем нужно сложить общее количество и величину пошлины. Получаем: 5000+1000=6 тыс.руб. – это конечная стоимость, именно она прописывается в счете для контрагента.

2. Организация «Клевер» купила предметы мебели в офисное помещение. Поставщик выставил счет 40 тысяч рублей. Нужно найти размер включенного налога.

Пользуемся правилом нахождения величины комиссии. Подставив нужные цифры, получаем: 40000/1,20*0,20=6666,67 руб. – размер включенного сбора.

3. Обувная фабрика реализует босоножки по 1500 руб. за пару. Магазин заказал 300 пар обуви. Требуется найти стоимость без учета товарной комиссии.

Найдем общий объем денежных средств: перемножим количество пар и цену за 1 единицу. Получим 450000.

Далее подсчитаем налог от числа:

450000*20/120=75 тыс. Далее от общей суммы отнимаем 75000, и получаем 375000.

Рассчитать значение можно без дополнительных действий: 450 тыс./1,20=375 тыс.

Что является объектом налогообложения

В качестве объекта налогообложения выступает продажа товаров (или предоставление услуг) и импорт продукции (на территорию РФ). Согласно ст.149 НК РФ, налогом не будут облагаться следующие виды деятельности:

- Ритуальные услуги;

- Перепродажа долей в УК;

- Оказание услуг ДОУ;

- Уход за больными;

- Транспортные услуги;

- Образовательные услуги;

- Услуги няни;

- Уход за пожилыми людьми;

- Коммунальные услуги;

- Нотариальные и адвокатские услуги;

- Проведение массовых мероприятий;

- Деятельность в рамках государственных программ;

- Услуги страховых агентов;

- Обслуживание самолетов и морских судов.

Также освобождается от уплаты НДС продажа следующих типов товаров:

- Руды, которые содержат в своем составе драгоценные металлы (именно руды, продажа драг. металлов облагается всевозможными налогами);

- Помещения некоммерческого предназначения;

- Некоторые медицинские препараты (входящие в список товаров первой необходимости);

- Религиозная продукция.

На все остальные виды деятельности распространяется обязательная оплата НДС.

В разных странах свои системы налогообложения, поэтому размер НДС в них варьируется. Представляем вашему вниманию ставки в наиболее развитых странах мира

Существующие ставки

На данный момент в стране действуют три ставки налога на добавленную стоимость: 18%, 10 % и 0 %. Их применение зависит от самого товара, вида производимой операции.

В некоторых случаях продукция и услуги освобождены от данного налога вообще. Не подлежат налогообложению товары религиозного назначения, некоторая продукция, выполненная общественными организациями инвалидов, изделия народных художественных промыслов, жилые дома, реализация руды, содержащей драгоценные металлы.

Некоторые услуги также можно отнести к необлагаемым данным налогом операциям. Это осуществление банковских операций, организация азартных игр, услуги в сфере культуры и искусства, социальное обслуживание определенных слоев населения, медицинские услуги. Полный перечень объектов, не подлежащих налогообложению, перечислен в ст. 149 НК РФ.

18%

Основная ставка ― 18 %. Она действует для всей реализации услуг на территории России. Товары облагаются данным налогом по ставке 18 %, если не входят в список продукции, по которым действует льготная ставка в размере 10 %. Узнать о статусе продукции можно в НК, ст. 164.

10%

К товарам с 10% ставкой относятся продукты питания первой необходимости, кроме деликатесных ― молочные и мясные изделия, хлебобулочная продукция, яйца, масла, овощи, продукты детского питания. Также под 10 % попадают товары для детей, в том числе для новорожденных, печатные издания, медицинские товары.

0%

Ставка 0 % применяется при совершении операций, совершаемых при пересечении границы нашего государства.

Многие ошибочно полагают, что 0 % НДС и освобождение от налога ― это одно и тоже. Но не стоит путать данные термины, чтобы в дальнейшем избежать штрафов и прочих претензий со стороны налоговых органов.

Ставка 0 % предполагает дальнейшее самостоятельное начисление налога по документам, полученным от зарубежных поставщиков. В данном случае налог даже придется заплатить в более краткие сроки чем обычно.

Причем плательщиками выступают все субъекты предпринимательства, даже те, которые освобождены от уплаты НДС или находятся на льготных режимах, таких как УСН или ЕНВД.

Расчет НДС

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать здесь.

Как работает калькулятор

Для начала расчета следует установить, какая ставка НДС вам потребуется. До 1 января 2019 года стандартная ставка НДС равна 18%. Если требуется рассчитать прогнозируемый НДС, начиная с 2019 года, то следует выбрать ставку 20%.

Также в зависимости от того, что именно вам нужно рассчитать, после ввода цифр для получения результата следует нажать на одну из двух кнопок-опций, а именно «Выделить НДС» или «Начислить НДС». Можно обойтись и без этого выбора, нажав на любую из опций, так как в любом случае калькулятор покажет конечные результаты по обеим опциям, но выделенным как результат будет та цифра, которая будет соответствовать нажатой вами кнопке.

Пониженная ставка НДС

Калькулятор производит расчеты и исходя из пониженной ставки НДС, равной 10%.

Пониженная ставка налога на добавленную стоимость применяется в отношении товаров, исчерпывающий список которых приводится ст. 164 НК РФ. Так, группирование товаров с возможностью применения 10%-ной ставки, производится законодателем в следующем порядке:

- Продовольственные продукты за исключением деликатесов, фруктов, кулинарных и кондитерских изделий, соков и бутилированных напитков, алкоголя, сыро-молочных изделий, дорогих сортов рыбы.

- Санитарно-гигиенические предметы, необходимые школьные принадлежности, одежда и обувь для детей, за исключением спортивной обуви и изделий из меха (кроме кроличьего).

- Медпрепараты и медизделия.

- Газеты, книги, журналы и другая печатная продукция, кроме эротической и рекламной.

Как рассчитать НДС 20 процентов от суммы: формула, примеры, калькулятор

Как рассчитать НДС по ставке 20 процентов от суммы зависит от того, включен налог в стоимость товаров или нет. Если стоимость товара без учета налога, рассчитать НДС нужно сверху этой суммы. Иначе, нужно вычислить сумму из общей стоимости покупки. Формулы расчета НДС, примеры, как вычислить 20% НДС от суммы, и калькулятор смотрите в статье.

Из-за роста НДС в 2019 году покупатели путают ставку в платежках. Какие есть риски из-за ошибки и как ее исправить >>>

Как вычислить НДС 20 процентов от суммы

По каждой операции, облагаемой налогом, рассчитать НДС к начислению нужно отдельно (п. 1 ст. 166 НК РФ). Формула, как найти НДС 20 от суммы ниже.

Формула, как посчитать НДС 20% от суммы

| Сумма НДС | = | Налоговая база | x | Налоговая ставка |

Формула расчета НДС от суммы зависит от того, какую операцию проводит компания: продажа товаров, имущественных прав, безвозмездная передача ценностей и т. д.

К примеру, при реализации товаров (работ, услуг) налоговой базой будет являться выручка. Выручку считают исходя из всех доходов, связанных с расчетами по оплате этих товаров (работ, услуг) (п. 2 ст. 153 НК РФ).

Ставка, по которой рассчитывают НДС от суммы налоговой базы, зависит от вида операций. В 2019 году применяют следующие налоговые ставки:

- 0 процентов;

- 10 (10/110) процентов;

- 20 (20/120) процентов.

Эти ставки установлены статьей 164 Налогового кодекса РФ.

20-процентная ставка НДС действует с 1 января 2019 года. Начислять НДС по ставке 20 процентов нужно по операциям, совершенным после 31 декабря 2018 года. То есть если отгрузка товаров (работ, услуг) состоялась 1 января 2019 года или позже.

Применяйте 20-процентную ставку при отгрузке даже в том случае, если аванс в счет предстоящих поставок организация получила в 2018 году и выделила с него налог по ставке 18/118.

Эксперты подготовили ответы на сложные вопросы, связанные с применением той или иной налоговой ставки >>>

Как вычислить НДС 20 процентов от суммы смотрите в примере ниже.

Пример: Как посчитать НДС 20 процентов

Значит, НДС от суммы без учета налога, предъявленный «Альфа» составляет: 100 000 руб. * 20% = 20 000 руб.

Сумма с учетом НДС (стоимость партии готовой продукции) равна 120 000 руб. (100 000 руб. + 20 000 руб.), в том числе НДС 20 000 руб.

По результатам этой сделки в III квартале бухгалтер «Альфа» начисляет НДС в сумме 20 000 руб.

Как рассчитать НДС к уплате в бюджет

Расчет НДС к уплате происходит по результатам квартала следующим образом — из суммы начисленного налога вычетают сумму НДС к вычету. Формула расчета НДС к уплате в бюджет ниже.

Формула расчета НДС 20 процентов к уплате

| Сумма НДС к уплате | = | Сумма НДС к начислению | — | Сумма НДС к вычету |

На практике часто возникает вопрос — как высчитать НДС из суммы? Ответ на вопрос следующий — необходимо составить пропорцию. В зависимости от ставки налога цена с НДС умножается 10 или 20 и делится на 110 или 120.

Как рассчитывается НДС в том числе

| Сумма НДС в стоимости товаров | = | Стоимость товаров с учетом НДС по ставке 20% | x | 20 | 120 |

При отгрузке и оплате каких товаров нужно применять ставку НДС 20

Как посчитать сумму без НДС

Сумма без НДС рассчитывается просто. Сначала вычислите сумму налога в стоимости товаров по формуле, которая записана в предыдущем разделе. Полученный результат вычтите из суммы товаров с учетом НДС. В результате должна получится стоимость товаров без учета налога.

Калькулятор для расчета НДС

Вы можете рассчитать налог к уплате онлайн. Для этого воспользуйтесь специальным сервисом от Системы Главбух. Расчетчик моментально определит сумму НДС по любой ставке. Просто внесите сумму, на которую надо начислить налог и получите размер НДС к перечислению.

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Как вычесть НДС из общей суммы

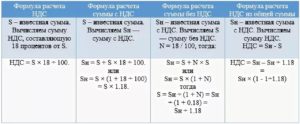

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб. К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп. Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Определение и общие понятия

Определение ввёл французский экономист Морис Лоре в 1954 году. В 1958 году налог был впервые применен на государственном уровне во Франции, а уже через два года распространился по всей Европе. Внедрение такой формы финансового обложения практически полностью решало дефицит поступлений в бюджет. Главное преимущество – нейтральность в отношении любого производства. Облагается только добавленная стоимость, которую платит конечный покупатель.

Но если копнуть глубже, сбор платят все участники рынка. На простом примере, можно понять суть механизма. Человек покупает в магазине хлеб и платит полную стоимость, в которую уже заложен НДС. Но до этого момента, хлебозавод закупил масло, муку, дрожжи, другие ингредиенты продукции, при этом воспользовался услугами водоканала и регионального поставщика электричества. Каждая позиция сметы содержит государственный сбор. И так можно по цепочке отследить всех производителей и поставщиков, которые реализовали свои товары и услуги, внесли в бюджет взнос, прежде чем хлеб попадёт на стол к конечному потребителю. То есть каждый человек так или иначе участвует в финансовой «пирамиде».

Налог на добавленную стоимость платят все предприниматели, независимо от вида деятельности. Исключение составляют субъекты, использующие УСН, ЕНВД, и предприятия с минимальными оборотами бизнеса (общая выручка не больше 2 млн. рублей в год). Законодательством определено 3 ставки: 20%, 10% и 0%. Чаще всего применяется 20% основная ставка. Пониженная 10% ставка распространяется на детские товары, учебники, продукты питания, отдельные категории медицинских товаров и деятельность по разведению племенных животных. Льготную ставку используют при реализации товаров и услуг, определенных статьей 164 НК РФ.