Правильно оформление и бухгалтерский учет продажи основного средства

Содержание:

Бухгалтерский учет в сфере реализации основных средств

Принимая активное участие в производственном процессе, основные средства не изменяют своих физических свойств. Поэтому данному виду активов присущи наиболее высокая учетная стоимость, наименьшие показатели ликвидности, значимость при осуществлении капиталовложений инвестиционного типа в то или иное производство. Реализация этой категории материальных ценностей может происходить различными путями, обусловленными действующим законодательством. Это может быть:

- Продажа;

- Передача безвозмездно;

- Передача от учредителей как взнос в капитал нового предприятия;

- Вклад в дочернюю компанию;

- Меновые операции согласно двусторонних договоров.

Для того чтобы правильно произвести реализацию и последующую передачу основных средств, следует точно определить стоимость того или иного объекта. Баланс оперирует первоначальной стоимостью, рассчитанной из затрат. Это покупка, монтаж, установка, доставка актива. Учет ведется по Дт 01 активного синтетического счета. Первичными документами являются спецификации, акты выполненных работ, транспортные накладные.

Про ОС по ПБУ.

Здания, помещения, оборудование, автомобили, другие активы, предназначенные для использования в производстве, при выполнении работ, оказании услуг, сдаче в аренду, для управленческих нужд организации в течение продолжительного периода времени (более 12 месяцев), отражаются в бухгалтерском учете в качестве основных средств (п. 4 ПБУ 6/01 «Учет основных средств»).

Машины, оборудование и иные аналогичные предметы, числящиеся как товары на складах организаций, осуществляющих торговую деятельность, основными средствами не признаются. Активы, предназначенные для продажи, являются частью МПЗ (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»).

Отражение актива в составе ОС означает, что его стоимость списывается на расходы в течение срока полезного использования путем начисления амортизации. Правила такие. Начисление амортизационных отчислений:

-

начинается с первого числа месяца, следующего за месяцем принятия объекта ОС к бухгалтерскому учету, и производится до полного погашения его стоимости либо списания этого объекта с бухгалтерского учета;

-

прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта ОС либо списания этого объекта с бухгалтерского учета;

-

не приостанавливается в течение срока полезного использования объекта ОС, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. На консервацию переводятся, как правило, объекты ОС, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса (п. 63 Методических указаний по бухгалтерскому учету основных средств);

- производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

На основании п. 29 ПБУ 6/01 объект ОС подлежит списанию с бухгалтерского учета при следующих обстоятельствах:

1) выбытие в таких случаях, как:

-

продажа;

-

прекращение использования вследствие морального или физического износа;

-

ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

-

передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

-

передача по договору мены, дарения;

-

внесение в счет вклада по договору о совместной деятельности;

-

выявление недостачи или порчи активов при их инвентаризации;

-

частичная ликвидация при выполнении работ по реконструкции;

2) неспособность приносить экономические выгоды (доход) в будущем (когда объект постоянно не используется для производства продукции, выполнения работ и оказания услуг либо управленческих нужд организации).

Проблематика.

В нашем случае на момент принятия решения о продаже ОС выбытия объекта не происходит, при этом он в будущем должен принести экономические выгоды (доход) в результате совершения сделки купли-продажи, а не в результате использования для производства продукции, выполнения работ, оказания услуг или управленческих нужд организации. Таким образом, актив перестает отвечать условиям его признания в бухгалтерском учете в качестве объекта ОС и становится по сути товаром. Сложность же заключается в том, что нормативными правовыми актами по бухучету не предусмотрен порядок переквалификации основных средств по причине изменения модели получения будущих экономических выгод.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

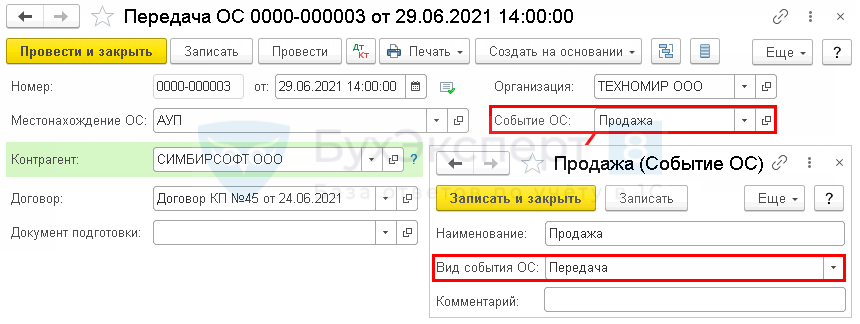

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

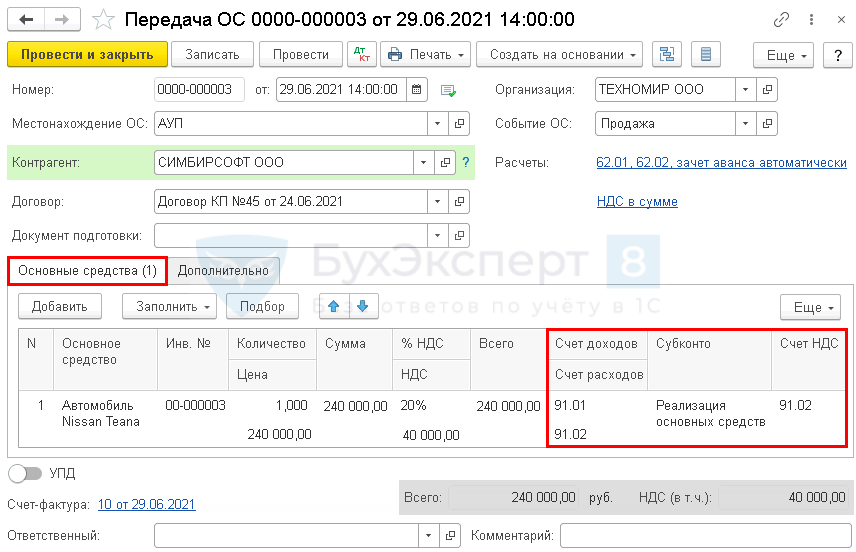

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

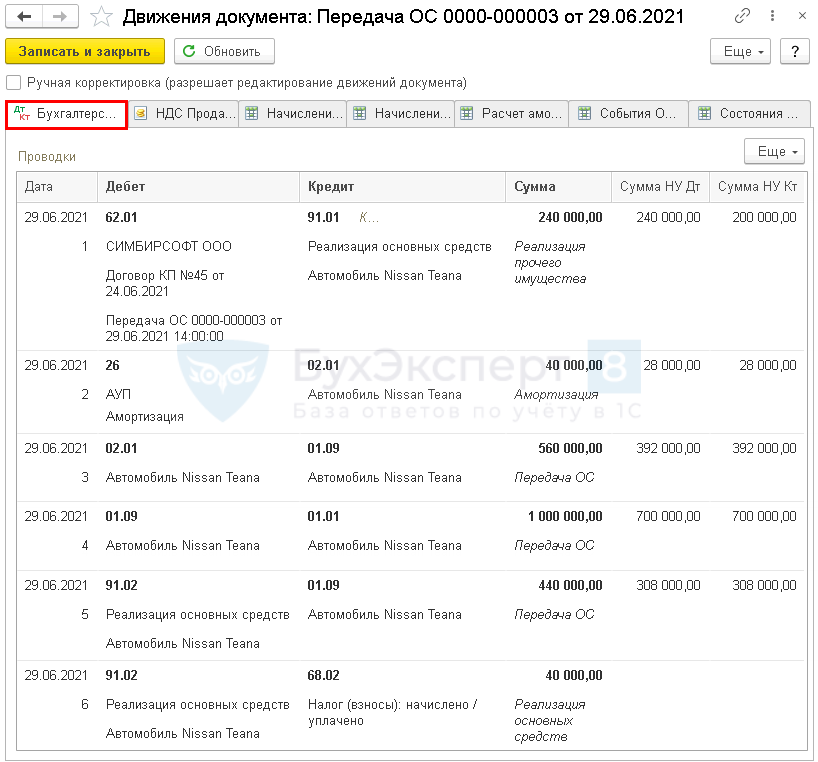

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Структура основных фондов

Состав ОС зависит от вида деятельности компании, а структура активов должна быть оптимальной для нужд организации. В случае отвлечения части капитала может быть наблюдаться неустойчивая финансовая ситуация из-за нехватки денежных средств.

В бухгалтерском учете применяется такая классификация производственных активов:

- Сооружения, в том числе транспортные линии.

- Здания различного назначения.

- Оборудование, машины, например, станки.

- Транспорт различного назначения.

- Передаточная техника.

- Вычислительное оборудование и техника.

- Хозинвентарь, инструменты.

- Многолетние насаждения и животные.

- Иные объекты, которые соответствуют требованиям НК РФ и иным законодательным актам.

На данный момент существует несколько методов оценки стоимости ОС, по которым они будут отражаться в соответствии с проводимыми операции. Каждый из данных методов будет определяться расчетным путем и отображаться в регистрах учета.

В балансе компании фигурирует первоначальная стоимость ОС, которая рассчитывается в виде суммы трат на приобретение, транспортировку и установку активов.

В процессе эксплуатации сумма будет изменяться. Эту стоимость называют остаточной и ее рассчитывают как разницу между показателями первой цены и сумма амортизации по основным средствам.

Ее применяют при ликвидации ОС, кроме того, без знания этой суммы нельзя провести продажу объектов. В данном случае проводки по операциям будут составляться с участием аналитического учета.

Оценка актива при переклассификации ОС.

В соответствии с п. 15 МСФО (IFRS) 5 организация должна оценивать внеоборотный актив, классифицированный как предназначенный для продажи, по балансовой стоимости или справедливой стоимости за вычетом затрат на продажу (выбирается наименьшая величина). Для знания того, что следует понимать под этими стоимостями, следует ориентироваться на следующие определения из МСФО (IAS) 16 «Основные средства».

|

Термин |

Определение |

|---|---|

|

Балансовая стоимость |

Сумма, в которой актив признается после вычета сумм накопленной амортизации и накопленных убытков от его обесценения |

|

Убыток от обесценения |

Сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму |

|

Возмещаемая сумма |

Большее из двух значений: справедливая стоимость актива за вычетом затрат на продажу или ценность его использования |

|

Справедливая стоимость |

Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

В то же время в проекте ФСБУ «Запасы» указано: себестоимостью долгосрочных активов к продаже на момент переклассификации соответствующих внеоборотных активов считается балансовая стоимость переклассифицированных внеоборотных активов.

С учетом изложенного и положений ПБУ 6/01 внеоборотный актив, классифицированный как предназначенный для продажи, можно оценивать по балансовой стоимости, которая представляет собой первоначальную стоимость или текущую (восстановительную) стоимость (в случае проведения переоценки) ОС за минусом суммы накопленной амортизации.

После переквалификации внеоборотного актива может быть проведена его оценка с целью доведения его стоимости до чистой стоимости продажи (справедливая стоимость минус затраты на продажу). Это предусмотрено и ПБУ 5/01, и проектом ФСБУ «Запасы».

|

ПБУ 5/01 |

ФСБУ «Запасы» |

|

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости |

Если сформированная в бухгалтерском учете стоимость запасов превышает их чистую стоимость продажи, запасы уцениваются до чистой стоимости продажи. Признаками возможного превышения текущей стоимости запасов над их чистой стоимостью продажи являются среди прочего:

Если чистая стоимость продажи ранее уцененных запасов повышается, такие запасы дооцениваются до их чистой стоимости продажи, но не выше их себестоимости (только в пределах ранее признанной уценки) |

Таким образом, при необходимости стоимость долгосрочного актива к продаже может быть оценена на отчетную дату с учетом чистой стоимости продажи, разница в виде превышения фактической себестоимости над чистой стоимостью продажи – это резерв по снижение стоимости материальных ценностей, формируемый за счет финансовых результатов. В бухгалтерском учете в данном случае делается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 14 «Резерв под снижение стоимости материальных ценностей».

Учет прибыли или убытка от реализации ОС

Со = Сп — Ам — Амп, где

- Со — остаточная стоимость объекта для расчета налога на прибыль;

- Сп — первоначальная стоимость имущества;

- Ам — накопленная амортизация по ОС;

- Амп — амортизационная премия, которая была начислена по основному средству.

Если компания исчисляет амортизацию не линейным, а другими способами, то расчет остаточной стоимости следует производить в соответствии с пунктом 1 статьи 257 НК РФ.

Сумма амортизационной премии по основным средствам складывается из дополнительно произведенных расходов на приобретение имущества, а также из сумм финансовых вложений, направленных на проведение модернизации или достройке объекта. Сумма амортизационной премии обычно отражается в бухучете по дебету счета 08 и одновременно принимается как расходы при расчете налога на прибыль при налогообложении. Причем в размере не более 10-30 процентов от первоначальной цены имущества.

https://www.youtube.com/watch?v=upload

Предлагаем ознакомиться: Ано бухгалтерский учет и налогообложение

Продажа имущества организации признается в налоговом учете обычной реализацией, следовательно, подлежит налогообложению НДС в размере 18 %.

Однако, есть и исключения. Если имущество использовалось в деятельности, которая не подпадает под ОСНО, а при приобретении объекта входящий НДС не был принят к вычету, то при продаже ОС налог на добавленную стоимость рассчитывайте по ставке 18/118. Причем применять процентную ставку 18/118 нужно к расхождению между ценой и остаточной стоимостью основного средства.

Такие указания представлены в письме Минфина России от 26.03.2012 № 03-07-05/08.

Рассмотрим бухгалтерские проводки по данной операции на конкретном примере.

По ОС накоплена амортизация в сумме 75 000,00 руб.

| Операция | Дебет | Кредит | Сумма |

| Первоначальная стоимость объекта ОС, списана | 01/1 | 01 | 130 000,00 |

| Амортизация, накопленная по ОС, списана | 02 | 01/1 | 75 000,00 |

| Списана остаточная стоимость объекта (первоначальная минус амортизация) | 91/2 | 01/1 | 55 000,00 |

| Начислена выручка от реализации имущества | 62 | 91/1 | 118 000,00 |

| Начислен НДС | 91/2 | 68 | 18 000,00 |

| Средства поступили на расчетный счет НКО | 51 | 62 | 118 000,00 |

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80

Продажа основных средств. Бухгалтерский и налоговый учет

Рассмотрим проводки по подготовке основного средства к продаже на примере, где оборудование требует демонтажа и процесс от окончания его эксплуатации до окончания демонтажа и продажи растянулся более чем на месяц.

Рассмотрим 2 варианта:

01) оборудование продано во втором месяце, акт с предприятием-исполнителем по демонтажу подписан в том же втором месяце;

02) оборудование продано во втором месяце, а акт с предприятием-исполнителем по демонтажу подписан в третьем втором месяце (например, после демонтажа тот же исполнитель заканчивал небольшие работы по приведению в порядок участка пола цеха, где до этого стояло оборудование и работы фактически закончились не в месяце продажи);

Таблица 01. Проводки в бухгалтерском учете oпераций по подготовке оборудования к продаже, демонтажу и его реализации

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма, грн. |

|

Месяц 1 |

||||

|

Начисление амортизации за январь |

||||

|

Вывод оборудования из эксплуатации и перевод в состав необоротных aктивов, предназначенных для продажи |

||||

|

Списание износа оборудования |

||||

|

Месяц 2 |

||||

|

Продажа оборудования |

||||

|

Сумма налоговых обязательств пo НДС |

||||

|

Признание расходами периода стоимости оборудования |

||||

|

Получение оплаты стоимости оборудования |

Таблица 02. Отражение затрат на демонтаж, вариант 01.

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма, грн. |

|

Месяц 2 |

||||

|

Отражение задолженности перед исполнителем работ по демонтажу оборудования, в том числе: |

||||

|

на сумму без НДС |

||||

|

на сумму НДС |

||||

|

Оплата cтоимости работ по демонтажу оборудования |

Таблица 03. Отражение затрат на демонтаж, вариант 02.

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма, грн. |

|

Месяц 2 |

||||

|

Создание обеспечения в сумме, предусмотренной соглашением с предприятием — исполнителем работ по демонтажу оборудования (так как, согласно принципу соответствия доходов и расходов, расходы на демонтаж должны быть признаны в периоде продажи оборудования) |

||||

|

Месяц 3 |

||||

|

Отражение задолженности перед исполнителем работ по демонтажу оборудования, в том числе: |

||||

|

на сумму обеспечения |

631 |

|||

|

на разницу между фактической стоимостью работ и суммой обеспечения |

631 |

|||

|

на сумму НДС |

631 |

|||

|

Оплата cтоимости работ по демонтажу оборудования |

по состоянию на 25 января 2005 года

<<< Главная страница | < Назад

Лидия Вячина

Вопросы налогообложения налогом на добавленную стоимость основных средств неоднократно рассматривались на страницах нашего журнала, однако, как показывают письма читателей, потребность в ответе на некоторые из них остается.

<<<Статьей 6 Закона Республики Беларусь от 16.11.1999 № 324-3 «О внесении изменений и дополнений в Закон Республики Беларусь “О налоге на добавленную стоимость”» (НРПА РБ от 25.11.1999, № 2/99)>>> (далее – Закон) определены принципы определения налоговой базы при реализации товаров (работ, услуг).

Пунктом 6.4 Закона установлено, что при реализации основных средств по ценам ниже остаточной стоимости налоговая база определяется исходя из остаточной стоимости.

Пунктом 1 ст. 7 Закона установлено, что налоговая база при реализации товаров (работ, услуг) определяется с учетом положения п. 4 ст. 6 Закона как стоимость этих товаров (работ, услуг) исчисленная исходя из:

применяемых цен (тарифов) на товары (работы, услуги) с учетом акцизов (для подакцизных товаров) без включения в них налога

регулируемых розничных цен (тарифов), включающих в себя налог.

Руководствуясь обеими статьями, при определении налоговой базы по реализации основных средств следует принимать в расчет цену реализации основных средств без учета налога и остаточную стоимость этих средств также без учета налога.

<<<Пунктом 29 Инструкции о порядке исчисления и уплаты налога на добавленную стоимость, утвержденной постановлением Государственного налогового комитета Республики Беларусь от 29.06.2001 № 94 (НРПА РБ от 11.09.2001, № 8/6945)>>>, установлено, что при реализации с 01.01.2001 г.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Выводы

По обозначенной теме можно сделать несколько основных выводов:

Организация вправе продавать ОС не только юридическим, но и физическим лицам.

Продажа ОС сопровождается документами: договор, акт приемки-передачи; счет фактура.

Бухгалтерские проводки по списанию основных средств по причине продажи физическому лицу напрямую зависят от того, по какой стоимости продается имущество: выше или ниже остаточной стоимости.

Все проводки по реализации имущества бухгалтер делает в день непосредственной продажи.

Во внимание берутся все расходы, связанные с продажей имущества, так как от них зависит налог на прибыль компании.