Отражение проводкой выручки от продажи основного средства

Содержание:

- Формула и вычисление

- Бухгалтерские записи для ситуации

- Реализация услуг: проводки

- Когда можно признать прочие доходы?

- Отражение прибыли в бухгалтерском учете — проводки

- Как считать средний показатель стоимости ОС

- Прибыль от реализованных товаров

- Пошаговая инструкция, как отражается в бухгалтерии в 1С доход от продаж

- Учет комиссии за эквайринг

- Оформляем корректировку реализации, проводки

- Пошаговая инструкция по отражению в бухгалтерии предприятия

- Удобная аналитика для руководства организации

- Реализация товаров

- Порядок определения выручки и ее отражение в учете

Формула и вычисление

Вырученные денежные средства от продажи включают в себя те денежные средства, которые юр.лицо получает в кассу или на расчетный счет банке при продаже продукции или же услуг. Формула расчета вырученного предприятием дохода выглядит следующим образом:

Выручка=Себестоимость (закупочная цена)+Добавленная стоимость.

Еще одной формулой, по которой определяется показатель – является определение вырученного дохода путем перемножения количества проданного предприятием на реализационную стоимость:

Выручка=Стоимость*Q (кол-во проданного товара).

Формула, по которой вычисляется выручка от продажи продукции за определенный период это цена, проданного товара умноженная на выручку от сбыта за соответствующий период:

Выручка= Q(количество проданного товара)*P(цена товара).

Расчет 1

Требуется: Рассчитать выручку предприятия.

Цену закупки вы можете определить путем перемножения цены на покупаемую продукцию и ее количество.

Вычисление: Цена закупки= 10000Х1500+1020Х1950=16989000 рублей.

Теперь рассчитаем добавленную стоимость продукции: 16989000Х25:100=4247250.

Формула, определения выручки выглядит следующим образом:

В=цена закупки+добавленная стоимость.

Получается: В = 15989000+4247250=21236250 руб.

Таким образом, выручка предприятия от продажи товаров при данных условиях будет составлять 21236250 рублей.

Расчет 2

Требуется: Рассчитать вырученный доход юр.лица за 2016-2017 года, а также сделать их сравнение. Дано:

2016 год.

- Приобретено – 15 тыс. штук товара.

- Цена за 1 шт. составила- 1200 руб.

2017 год.

- Приобретено товара – 16500 штук.

- Цена за 1 штуку – 1250 руб.

Формула, по которой высчитывается выручка от реализации продукции выглядит следующим образом:

В=QХP

Вычисление:

- В (за 2016 год)= 15000Х1200=18000000 руб.

- В (за 2017 год)= 16500Х1250=20625000 руб.

Далее следует сравнить эти два показателя в процентном их соотношении:

20625000:18000000Х100%=114,6%.

Итого получается, что выручка в 2017 году выросла по сравнению с 2016 годом на 14.6%.

Бухгалтерские записи для ситуации

Организация-продавец выставляет счет на предоплату товара в размере 100%, физическое лицо безналичным способом оплачивает счет (дистанционно, без предъявления пластиковой карты или смартфона продавцу), товар передается физическому лицу в офисе организации, для подтверждения факта реализации составляется товарная накладная или акт передачи товара.

Направление покупателю счета является предложением оплатить товар по цене, указанной в счете. Если выставленный покупателю счет на оплату товара соответствует требованиям ст. 435 ГК РФ, т.е. содержит все существенные условия договора, такой счет следует рассматривать, как предложение заключить договор (оферту).

Оплата покупателем полученного счета является акцептом оферты, то есть в этом случае договор будет считаться заключенным на условиях, указанных в счете на оплату. При наличии оплаченного счета, в котором указаны наименование и количество товара, либо при наличии надлежаще оформленного товаросопроводительного документа с отметкой покупателя о принятии товара договор купли-продажи считается заключенным в письменной форме.

Реализация услуг: проводки

Главное отличие услуг от товаров состоит в том, что потребляются услуги непосредственно в момент их оказания. В связи с этим расходы, связанные с оказанием услуг, собранные на счетах 20 «Основные производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», списываются в дебет счета 90 в момент предъявления услуг без промежуточного их учета на счете, аналогичном счету 41.

В остальном бухгалтерские проводки по оказанию услуг будут аналогичны приведенным выше.

Учета предназначен для сбора информации о статьях доходов и расходов предприятия, связанных с основным видом его деятельности

По итогам месяца, согласно дебетовым и кредитовым оборотам, по этому счету определяется итоговый результат от продаж – прибыль или убыток – значение которого важно для эффективной работы компании. Рассмотрим структуру и характеристику счета 90 и ключевые моменты по его применению в данных бухучета

Когда можно признать прочие доходы?

Условия принятия к учету прочих доходов разнятся в зависимости от конкретного вида поступлений:

- поступления от штрафных санкций от контрагента признаются на дату вынесения судебного решения или признания контрагентом-должником;

- задолженность перед кредиторами — на дату истечения срока исковой давности;

- поступления от положительной переоценки имущества — на дату осуществления процедуры переоценки.

Для принятия к учету поступлений от продажи активов в качестве прочих доходов должны выполняться следующие условия:

- есть договор купли-продажи или иное документальное подтверждение права компании на данное поступление;

- можно определить сумму дохода в денежном выражении;

- продажа принесла экономическую выгоду компании;

- произошел переход права владения от продавца к покупателю;

- можно определить сумму расходов, связанную с продажей.

В случае отсутствия хотя бы одного перечисленного критерия поступившая оплата не может быть признана доходом, вместо него формируется кредиторская задолженность.

Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Как отразить в бухучете прибыль или убыток от продаж

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Где в бухучете собирается информация о чистой прибыли в течение года

Нераспределенная прибыль и ее расходование в бухучете

Итоги

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

https://www.youtube.com/watch?v=j6P0ZPWwNk8

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Подписаться

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Прибыль от реализованных товаров

Вырученным доходом от продажи товаров и услуг является та сумма денежных средств, которую организация получает в результате продажи тех товаров приобретенных с целью перепродажи либо от самостоятельно изготовленной продукции.

Помимо продукции предприятия, товаров на перепродажу и услуг, также реализуются и имущественные права.

Следует также учитывать, что вырученный доход учитывается без акцизов и НДС (т.е. нетто-выручка) как в натуральном, так и в денежном своем эквиваленте.

Прибыль от продажи продукции – эта та разница, которая образуется между затратами на реализацию (издержками обращения) и валовым доходом. Прибыль от реализации продукции – это основной результирующий показатель хоз.деятельности предприятия.

Пошаговая инструкция, как отражается в бухгалтерии в 1С доход от продаж

Готовой продукции

-

Создаем документ

Первым делом бухгалтер должен создать документ. Для этого мы переходим в подраздел «Продажи» соответствующего пункта меню. Далее находим пункт «Реализация (акты, накладные)», переходим на «Товары, услуги и комиссия». -

Заполняем документ

Вписываем в обязательные для заполнения строки продавца, покупателя, склад и цены. -

Выбираем товары и вносим их в таблицу

Нажав кнопку «Добавить», можно начать выбирать и вносить в таблицу товары построчно. Но есть и более удобный вариант – с использованием опции «Подбор». С ее помощью можно будет выбирать товары из оставшихся на складе, сразу выбирать количество и цену (если ранее не был указан определенный тип цены). -

Проводим документ

Если в отчет внесено все, что нужно, находим и нажимаем кнопку «кредит/дебет», расположенную в верхней части документа.

Услуг

-

Создаем документ

В программе 1С выбираем меню «Продажи», переходим в подраздел «Реализация», здесь создаем документ по опции «Товары, услуги и комиссия». -

Заполняем документ

В шапку нашего отчета вносим коренные сведения: кто кому предоставлял услугу и по какой цене. Отметим, что при ведении учета только в рамках одной организации, поле с поставщиком будет неактивным и заполняет его не потребуется. -

Выбираем услуги для отчета

Предусмотрено две опции – через кнопку «добавить» и через кнопку «подбор». Рекомендуем пользоваться вторым вариантом, тогда у вас появится возможность «вытягивать» услуги из перечня, отраженного в программе ранее. -

Проводим документ

Нажимаем на кнопку «дебет/кредит» и получаем готовые проводки. Если что-то вдруг пошло не так, можно отредактировать документ вручную (флажок «Ручная корректировка»).

Учет комиссии за эквайринг

Если организация установит в офисе терминал для приема платежей по картам, то выручка от реализации товаров, которые оплачиваются с помощью платежных карт, признается в бухгалтерском учете предприятия так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда товар реализован (передан) покупателю, независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (п.п.5,6 и 12 ПБУ 9/99).

Суммы за реализованный товар, оплаченный с помощью платежной карты, могут поступать на счет предприятия уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»). Суммы оплат, которые произведены платежными картами, но которые еще не поступили от банка на расчетный счет торговой организации, отражаются на счете 57 «Переводы в пути» (Дебет 57 Кредит 90-1).

Услуги банка, оказываемые по договору на эквайринговое обслуживание, учитываются в составе прочих расходов:

- Дебет 91 Кредит 76 — учтена комиссия банка за эквайринг;

- Дебет 51 Кредит 57 — зачислена на расчетный счет оплата по платежным картам за минусом комиссии банка;

- Дебет 76 Кредит 57 — комиссия удержана банком из причитающейся организации выручки.

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Пошаговая инструкция по отражению в бухгалтерии предприятия

Прежде всего, для того чтобы произвести отражение вырученного в бухгалтерской отчетности, нам понадобятся подтверждающие документы. Такими документами могут служить накладные, акты, или другие первичные документы, подтверждающие право на товар, которое было передано от продавца покупателю.

К первичным документам такого формата, предъявляются определенные требования.

Справка! Первичные документы должны быть составлены либо по форме, которая была утверждена организацией, либо по типовым формам учетной документации.

Согласно ПБУ 999 (правилам бух.учета) порядок, определения выручки следующий – за данный показатель нужно принимать, те суммы денежных средств, которые прямо пропорциональны тем, что поступили на счет в банке организации или в кассу, а также имущество в денежном эквиваленте или же равную дебиторской задолженности.

Следует учитывать, что выручка в бухгалтерском учете признается с учетом НДС, пошлин, акцизов однако, данные показатели выручкой не являются. В том случае, если покупатель частично оплачивает приобретенный у организации товар, то вырученные от сбыта денежные средства в организации поставщика товара, следует учитывать, как непосредственно сумму поступившего платежа в совокупности с образовавшейся дебиторской задолженностью по данному покупателю.

Проводки, которые отражают выручку в бух.учете:

Учет вырученных от продажи продукции денежных средств организации в бухгалтерском учете ведется на субсчете 90-1 “Выручка” к счету 90 “Продажи”. Выручка от продажи товара должна быть отражена на дату ее признания, то есть либо на дату подписания акта, либо на дату отгрузки.

Проводкой Дебет-62 Кредит-90-1 отражаются вырученные средства от реализации продукции. Одновременно с этим по дебету счета 90 должна быть отражена себестоимость данной продукции. К 90 счету могут быть открыты следующие субсчета:

- 90-1 “Выручка”.

- 90-2 “Себестоимость продаж”.

- 90-3 “НДС”.

- 90-4 “Акцизы”.

- 90-9 “Прибыль (убыток) от продаж”.

Более детально о том, как отразить в бухучёте выручку от реализации, читайте здесь.

Итак, из вышеописанного нами становиться понятно, что ни в коем случае нельзя приравнивать между собой такие понятия, как выручка, прибыль и доход. Однако, следует учитывать, что выручка оказывает непосредственное свое влияние как на доход, так и на прибыль предприятия.

Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

- по контрагентам, в т.ч. по оплатам и в сравнении продаж;

- по номенклатуре и номенклатурным группам, в т.ч. сравнение;

- валовая прибыль.

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (ст. 437 ГК РФ, ст. 434 ГК РФ, п. 3 ст. 438 ГК РФ; п. 12 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (п. 20 Правил продажи товаров дистанционным способом, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ст. 497 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (ст. 497 ГК РФ). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

Учет в 1С

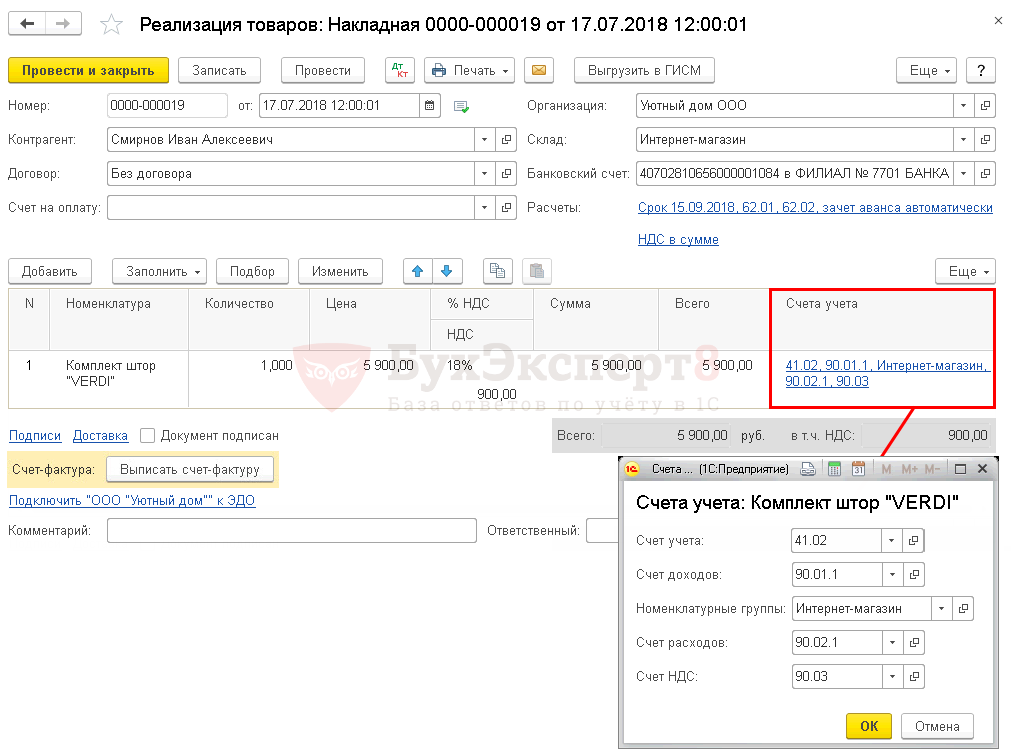

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин.

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

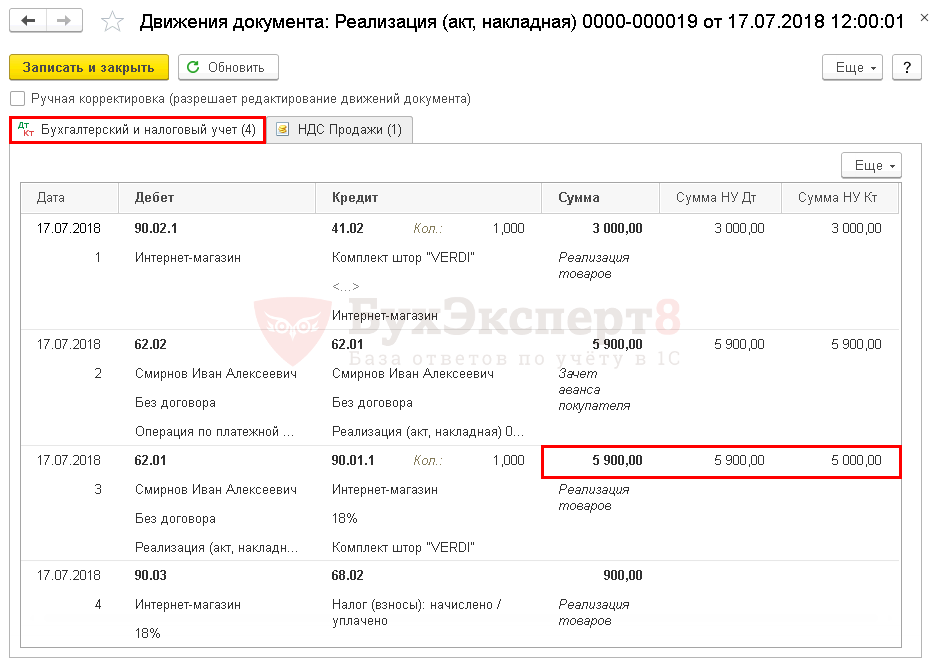

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике ).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

Порядок определения выручки и ее отражение в учете

Когда беременная женщина находится в стрессовом состоянии, то в ее организме вырабатываются гормоны стресса, которые с кровью проникают через плаценту к ребенку. Подобные ситуации не способствуют правильному развитию плода, поэтому после рождения малыш может быть беспокойным, капризным. Кроме того, у нервных беременных часто рождаются гиперактивные, недоношенные дети.

Если же будущая мама в период вынашивания крохи испытывает положительные эмоции, то вырабатываемые организмом гормоны счастья будут способствовать правильному развитию плода. У таких мам после рождения ребенка не возникает проблем вроде колик, беспричинных истерик у крохи и других подобных проблем с поведением. Именно поэтому всем беременным женщинам необходимо держать свои эмоции под контролем. Если вы хотите, чтобы ваш малыш родился здоровым, то находите время для отдыха и расслабления. Дарите себе положительные эмоции: посещайте выставки, ходите в кино, чаще гуляйте в парке, встречайтесь с друзьями. Позвольте родственникам вас опекать и баловать, не отказывайтесь от помощи близких людей. Не закрывайтесь в себе и не позволяйте негативу одержать над вами победу. Вы беременны, но не больны! Не стоит воспринимать гормональные всплески так близко к сердцу. Улыбайтесь чаще, гоните прочь негативные мысли и эмоции! Все сложности этого периода очень скоро закончатся. Еще немного времени, и вы ощутите самое большое счастье от того, что сможете взять на руки человечка, который 9 месяцев жил у вас под сердцем.