Методы анализа денежных потоков

Содержание:

Введение

Обеспеченность организации оптимальной величиной денежных средств определяет ее результативность. Недостаток денежных средств негативно сказывается на всей финансово-хозяйственной деятельности организации, результатом чего может стать снижение ликвидности, неплатежеспособность, убыточность, прекращение функционирования экономического субъекта в качестве полноценного игрока рынка или последующее банкротство. Избыток денежных средств также имеет отрицательные последствия для экономического субъекта, так как не вовлеченные в производственно-коммерческий, финансовый или инвестиционный оборот денежные средства не способны приносить дополнительного дохода. Помимо вышесказанного, на реальную стоимость денежных средств влияют инфляционные процессы, обесценивая их во времени. В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета экономического субъекта. Особый отпечаток на учет денежных средств накладывают происходящие изменения в законодательстве Российской Федерации. Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения кассовых операций, безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского денежных средств является обязательной составляющей внутреннего контроля в каждой организации.Все вышесказанное обосновывает актуальность выбранной темы и формирует тему курсовой работы.Целью работы является анализ денежных средств коммерческой организации ЗАО «Организация». Поставленная в работе цель определила необходимость формулировки и решения следующих задач:1) выявить роль денежных средств в деятельности организации;2) рассмотреть содержание анализа денежных средств организации;3) дать организационную и экономическую характеристику ЗАО «Организация»;4) провести анализ движения денежных средств ЗАО «Организация»;5) разработать мероприятия совершенствования использования денежных средств в ЗАО «Организация».Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность ЗАО «Организация». ЗАО «Организация» – одно из лидирующих типографских предприятий г. ХХХ. Компания ЗАО «Организация» функционирует на рынке более 15 лет. Предприятие оказывает услуги печати, высечки, вырубки, полиграфии, лакирования и тому подобное. У предприятия собственная типография (печать, вырубка, высечка, лакирование), сборочный цех, упаковочный цех, литейное производство, отдел дизайнеров. Товар сертифицирован, имеет штрих коды и артикулы. Вся продукция производится на предприятии, и возможно изготовление любой позиции с дизайном заказчика. При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.Информационную основу работы составили статистические данные, первичные учетные документы по учету кассовых операций и операций на расчетном счете, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность ЗАО «Организация»» за 2013-2015 гг.

Показатели ликвидности

Покрытие процента (под процентом понимается цена пользования заемными финансовыми средствами):

Покрытие CFfO перед выплатой процентов процента = ------------------------------ . Размер выплачиваемых процентов

Данный показатель дополняет традиционно рассчитываемый показатель покрытия процентов (годовая прибыль : расходы по выплате процентов). Он позволяет понять, сколько можно осуществить выплат процентов за счет CFfO и до какой степени мог бы снизиться CFfO без ущерба для исполнения обязательств перед контрагентом по выплате процентов за использование его средств. В отличие от традиционного этот показатель позволяет избежать искажений за счет устранения из расчета расходов, не связанных с движением денежных средств (например, амортизационных отчислений), и «неликвидных» доходов (например, повышения балансовой стоимости основных средств в результате переоценки). Если аналитик располагает соответствующей информацией, то отток денежных средств в связи с выплатой процентов необходимо соотнести с CFfO перед выплатой процентов (после уплаты налогов).

Возможности покрытия долгосрочной кредиторской задолженности характеризует потенциал самофинансирования:

Потенциал CFfO - Дивиденды самофинансирования = ------------------------- . Долгосрочная кредиторская задолженность

Динамика степени задолженности или ее погашения в перспективе зависит не только от способности предприятия уплачивать проценты, но и возвращать основную сумму долга:

Заемные средства Степень и кредиторская задолженность задолженности = ------------------------------ . CFfO после выплаты дивидендов, процентов и налогов

Этот показатель характеризует число периодов (например, лет), по истечении которых за счет CFfO (как правило, за вычетом дивидендов, процентов и налогов), т.е. за счет собственных средств, будут полностью погашены долги. Под долгами может пониматься как вся сумма займов, кредитов и кредиторской задолженности, так и только краткосрочная. Чем меньше показатель степени задолженности, тем предприятие может считаться более ликвидным. Для кредитора этот показатель определяет риск кредитования.

Для отечественных аналитиков данный показатель имеет особое значение при прогнозе платежеспособности предприятия. В его основе лежит предположение о том, что в кризисной ситуации возрастают долги в связи с проблемами сбыта, и одновременно снижается CFfO в связи с сокращением выручки от реализации имущества (при прямом методе расчета) и снижением годовой прибыли (при косвенном методе).

Если имеющиеся в запасе ликвидные средства можно использовать на погашение долгов, то рассчитывают показатель степени задолженности — нетто:

Заемные средства и кредиторская Показатель задолженность - Ликвидные средства степени = ---------------------------------------- . задолженности - CFfO после выплаты дивидендов, процентов нетто и налогов

Чтобы получить представление о том, в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово — хозяйственного результата по текущей деятельности, рассчитывают показатель покрытия дивидендов по всем видам акций:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов --------------------------------------------- . Общая сумма дивидендов к выплате

Этот показатель, приобретающий особое значение для собственников капитала предприятия, может быть рассчитан как для общей суммы выплачиваемых дивидендов, так и для дивидендов по определенным категориям акций, например для обыкновенных:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов ------------------------------------------------- . Сумма дивидендов к выплате по обыкновенным акциям

Показатели покрытия дивидендов рассчитывают на основе CFfO, определенного по данным годового отчета предприятия. Если его дивидендная политика стабильна, для расчета этих показателей можно использовать текущие данные о выплачиваемых дивидендах. В противном случае нужно исходить из прогнозируемых данных о будущих выплатах дивидендов.

Какие отчеты нам понадобятся

Чтобы провести финансовый анализ, нужны цифры по работе компании. Все они — в трех главных отчетах: ДДС, ОПиУ и баланс.

Отчет о движении денег (ДДС) показывает всё про деньги: сколько их поступило и откуда, сколько ушло и куда, сколько денег прямо сейчас лежит на всех ваших счетах.

Отчет о движении денежных средств в Гугл-таблицах

Отчет о движении денежных средств в Гугл-таблицах

Отчет о прибылях и убытках (ОПиУ) показывает, сколько чистой прибыли заработала компания: сколько выручки получила, какие расходы понесла, с какой эффективностью сработала на каждом этапе формирования прибыли.

Упрощенный отчет о прибылях и убытках

Упрощенный отчет о прибылях и убытках

Баланс — это вообще главный отчет всего бизнеса. Он показывает собственный капитал, структуру активов и пассивов. Простыми словами: насколько богата компания и за чей счет она живет.

Баланс в Гугл-таблицах

Баланс в Гугл-таблицах

Вы можете начать вести эти отчеты прямо в наших шаблонах: там уже все настроено с точки зрения структуры и формул. К каждому отчету приложены видеоинструкции, чтобы вы могли легко настроить их под себя.

Получить эти шаблоны можно в барсетке — помимо трех вышеперечисленных, там есть еще 12 полезных таблиц. Просто введите почту в форму ниже, барсетка полетит к вам на имейл, а мы продолжаем статью.

Виды денежных потоков и данные для их анализа

Чтобы корректно проанализировать денежные потоки, необходимо понимать какими они бывают, для чего выполняется оценка и какие документы при этом используются. На практике выполнение анализа денежных потоков может быть направлено для решения следующих категорий задач:

- Оценка ликвидности предприятия;

- Контроль использования денег в соответствии с поставленными целями;

- Построение рациональной схемы управления денежными потоками;

- Контроль графика выплаты кредитов;

- Контроль дебиторских задолженностей организации;

- Контроль формирования и распределения бюджета;

- Обеспечение безопасности наличных и безналичных средств.

Сами денежные потоки при этом классифицируют по следующим признакам:

- Масштаб — по всей компании, отдельному виду деятельности, подразделениям или операциям;

- Тип деятельности — текущий, инвестиции, финансовый;

- По направлению — отрицательный или положительный;

- По методу расчета — валовый и чистый;

- По достаточности — избыточный и дефицитный;

- В зависимости от временного периода — действительный и планируемый;

- По стабильности — равномерный и неравномерный.

Для выполнения анализа, независимо от метода используются два основных документа:

- Бухгалтерский баланс предприятия — специальный отчет, демонстрирующий все активы, существующие обязательства и актуальный капитал компании;

- Отчет о движении денег — специальный документ, отражающий источники получения денег и то, как были использованы эти средства в соответствующем периоде.

Факторный анализ: выясняем причины изменений

Факторный анализ позволяет оценить изменение и влияние каждого фактора на какой-либо ключевой показатель.

Например, мы хотим понять, почему у нас изменилась чистая прибыль. В мае чистая прибыль нашего детского сада выросла на 90 тыс. по сравнению с апрелем. Но за счет чего это произошло? Мы потратили больше денег на рекламу и привлекли больше клиентов? Менеджеры по продажам дожали большее количество лидов на покупку, выросла конверсия в покупателя? Или причиной роста стала сезонность?

Чтобы понять, за счет чего изменилась прибыль, нужно посмотреть, из чего она складывалась в апреле и из чего в мае.

Чистая прибыль = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы. Мы берем все эти данные по отдельности за апрель и май и рассчитываем абсолютное отклонение. Для этого нужно из показателя за май вычесть показатель за апрель.

Например, чистая прибыль детского сада в апреле составила 400 тыс., а в мае – 490 тыс. При этом по выручке мы выросли на 200 тыс., но и коммерческих расходов стало на 20 тыс. больше.

Чтобы рассчитать совокупное влияние факторов на чистую прибыль, важно понимать, насколько сильно изменился каждый фактор. Если прибыль выросла за счет увеличения выручки или за счет снижения расходов – это позитивный показатель для бизнеса

А если расходы растут вместе с выручкой, нужно думать, как держать их под контролем.

| Апрель | Май | Величина влияния фактора | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 |

| Себестоимость продаж, тыс.руб. | -138 000 | -216 000 | 78 000 |

| Коммерческие расходы, тыс.руб. | -200 000 | -220 000 | 20 000 |

| Управленческие расходы, тыс.руб. | -262 000 | -274 000 | 12 000 |

| Чистая прибыль, тыс.руб. | -400 000 | -490 000 | 90 000 |

Из таблицы видно, что вместе с прибылью в мае выросли и остальные показатели. Но если рост управленческих расходов на 12 тыс. еще можно пережить, то с ростом себестоимости продаж нужно срочно разбираться

Литература

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2008. — 536 с.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка устойчивости коммерческого предприятия. — СПб.: Питер, 2003.

- КонсультантПлюс.

- Пласкова Н.С. Стратегический и текущий экономический анализ: Учебник MBA. — М.: ЭКСМО, 2007. — 656 с.

- ПБУ 4/99 «Бухгалтерская отчетность организации».

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 512 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2005.

Т.Н.Кокина

Всероссийский заочный

финансово-экономический институт

г. Москва

Необходимость проведения аналитической работы

Денежные средства в сумме, которая обеспечивает финансовую устойчивость хорошо управляемому предприятию, являются по сути страховым запасом, предназначенным для успешного покрытия возникающей время от времени несбалансированности финансовых потоков. И размер этой суммы должен быть таким, чтобы хватило для осуществления всех необходимых первоочередных платежей. Для получения верного представления о динамике движения финансов организации, оценки сбалансированности поступлений и выплат, а также синхронизации объема полученной прибыли с состоянием финансов следует провести анализ движения денежных средств.

Почему денежные средства так важны для компании?

И в самом деле, почему? В конце концов это — лишь один из активов, необходимых компании для функционирования. С этой точки зрения они ничем не отличаются от запасов или внеоборотных активов.

Особое значение денег определяется тем, что они являются основным средством платежа и погашения обязательств компании перед физическими и юридическими лицами. Если компания хочет нанять персонал, она должна ему платить. Если она хочет приобрести новый внеоборотный актив для реализации коммерческой возможности, то ей, скорее всего, придется рассчитаться за него в денежной форме, хотя, возможно, продавец и предоставит краткосрочный кредит. Если компания объявляет о банкротстве, значит она не может найти деньги для погашения долгов.

Вот почему деньги играют роль исключительно важного бизнес-актива. Денежные средства являются тем показателем, за которым особенно внимательно следят аналитики, когда хотят оценить способность компании держаться на плаву и/или использовать новые деловые возможности

Тот факт, что денежные средства и прибыль не всегда совпадают, иллюстрирует вставка «Реальная практика 1». Из нее видно, что убыточная компания Eurotunnel, эксплуатирующая туннель под Ла-Маншем между Англией и Францией, генерирует положительный денежный поток.

Принцип косвенного метода

Достоинство косвенного метода в увязывании величины чистого дохода (расхода) от операционной деятельности с изменением остатка денежных средств, что позволяет определить воздействие изменений в оборотном капитале на перемену остатка денежных средств.

Определение 2

Основой расчета по косвенному методу является сумма чистого дохода от операционной деятельности и амортизационных отчислений, корректируемая на изменение кредиторской и дебиторской задолженностей и производственных запасов.

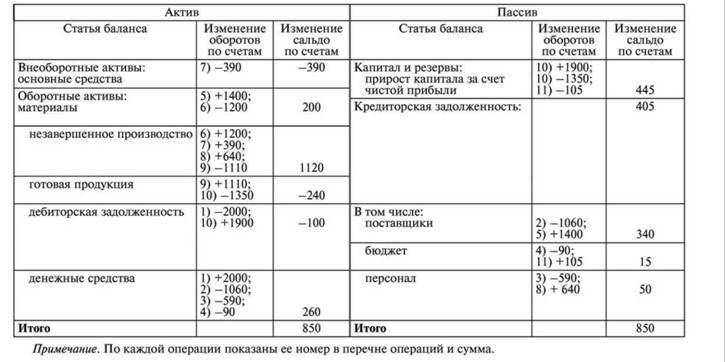

Проанализировав влияние хозяйственных операций на бухгалтерский баланс, следует пример косвенного метода анализа денежных потоков.

Допустим, что в течение отчетного периода в учетной бухгалтерской документации были отражены следующие операции:

- Погашение дебиторской задолженности за продукцию, реализованную за прошлый отчетный период в размере 2 млн. руб. таким образом, задолженность снизилась, а остаток денежных средств увеличился на равнозначную сумму.

- Погашение дебиторской задолженности перед поставщиками материалов производства на сумму 1 млн. 60 тыс. руб. Данная операция относится к категории оборотных активов, что привело к уменьшению кредиторской задолженности и остатка денежных средств в таком же финансовом объеме.

- Произведен расчет с сотрудниками за проделанную работу на сумму 590 тыс. руб. произведенная операция послужила причиной уменьшения остатка денежных средств, а также снижения задолженности по оплате труда перед персоналом организации, что определялось в учетных ведомостях как обязательство.

- Уплачен налог на прибыль в размере 90 тыс. руб. Остаток денежных средств снова уменьшился, как признанная ранее задолженность перед бюджетом.

- Получено от поставщика и поставлено на приход сырье общей суммой 1 млн. 400тыс. руб. На условиях отсроченного платежа операция сопровождалась повышением кредиторской задолженности.

- На изготовление продукции списано сырья на общую сумму 1 млн. 200тыс. руб. Операция отражает движение оборотных активов, а именно снижение сырьевых резервов и образование производственных затрат.

- Произошло начисление амортизации основных средств в размере 390 тыс. руб., что поспособствовало утрате доли стоимости основного капитала и формированию производственных расходов.

- Начисление оплаты труда персоналу на сумму 640 тыс. руб. является причиной формирования производственных затрат и возникновения задолженности по оплате труда.

- Выпуск готовой продукции общей стоимостью 1 млн. 110 тыс. руб. Следовательно, производственные запасы в незавершенном производстве снижаются, в то же время, увеличиваясь в форме готовой продукции, оценка которой осуществлялась по себестоимости.

- Отгрузка изготовленных товаров со склада и продажа по форме отсроченного платежа. Себестоимость продукции составила 1 млн. 350тыс. руб., а ее реализационная стоимость – 1 млн. 900тыс. руб. вследствие чего финансовый результат от реализации составил 550 тыс. руб.

- Начисление налога на прибыль в размере 100 тыс. руб. позволяет определить чистый доход компании от реализации готовой продукции, который составил 450 тыс. руб. Налоговый платеж переходит в формат задолженности перед бюджетом.

Подведя итоги можно составить таблицу, в которой структурно изложена информация о движении средств. Суммы в таблицах представлены в тыс. рублей.

В таблице приведена следующая информация:

- Основные денежные потоки, из которых вычитается начисленная за период амортизация.

- Знаки «+» и «–» указывают форму влияния операций на статьи бухгалтерского баланса, которые имеют связь с операционной деятельностью.

Операции, сопровождающиеся денежными потоками, сформировали отчет о движении финансов по текущей деятельности кассовым методом. Также за расчетный период образовались деньги в качестве остатка в сумме 260 тыс. руб.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.