Методы анализа финансовых результатов

Содержание:

Необходимость финансового анализа

Анализ финансовых результатов деятельности предприятия проводится в обязательном порядке, а рассчитанные в ходе него показатели заносятся в соответствующие отчеты. Благодаря этому управляющие могут оценить слабые места и сильные стороны компании, возможность использования ей имеющихся капиталовложений, а также способность противостоять внешним рискам. Конкуренты на основе отчетности могут понять, насколько организация устойчива в данной отрасли, а акционеры — принять решение о вложении в ценные бумаги предприятия. Анализ играет важную роль в постановке будущих задач и позволяет осуществлять своевременный контроль над деятельностью компании.

Корреляционный анализ финансовых результатов

Корреляционный анализ – экономико – математический метод анализа финансовых результатов, проводимый с целью определения построения стохастических линейных моделей и определения уровня зависимости финансовых результатов от влияния различных изменений определенного объекта, который заложен в основание этой модели.

Таким образом, в целом, методология анализа финансовых результатов коммерческой организации, в т.ч. предприятий занимающихся торговой деятельностью, не вызывает существенных трудностей, однако, стоит отметить, что чем глубже проводится анализ, чем больше используется данных и факторов, тем этот анализ будет качественнее и эффективнее, а как следствие, позволит в дальнейшем принять более верные управленческие решения. Поэтому при исследовании особенностей формирования и оценке финансовых результатов торговых предприятий, необходимо анализировать и показатели рентабельности.

Похожие термины:

счет, который служит для определения окончательного результата хозяйственной деятельности — прибыли или убытка. По кредиту счета отражаются все доходы (как планируемые, так и непланируемые); по де

учет экономических итогов хозяйственной деятельности предприятий и организаций. Финансовые результаты деятельности предприятия учитываются на активно-пассивном счете «Прибыли и убытки». По деб

финансовый отчет компании о доходах и расходах за отчетный период

выраженные в денежной форме экономические итоги хозяйственной деятельности коммерческих организаций всех форм собственности в целом и в разрезе подразделений. Определяются путем сопоставления

конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций. Представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основны

конечный результат финансовой деятельности (прибыль, убыток) от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьш

Является основой для оценки результатов деятельности компании за определенный период при помощи детальной разбивки данных о доходах и расходах компании. Включает в себя данные об общих доходах к

внутренняя суть отчета о финансовых результатах, который должен характеризовать финансовые результаты деятельности организации (счет «Прибыли и убытки») за отчетный период ; отчет о финансовых ре

— вид квартальной статистической отчетности, предоставляемой внешним пользователям и используемой в системе мониторинга текущей финансовой деятельности предприятия. В этом отчете со

прибыль (убыток), определяется как разница между доходами (убытками) и расходами по внереализационным операциям; значительный удельный вес в них могут составлять доходы от долгосрочных и краткос

Отчет руководства компании, предоставляемый акционерам вместе с финансовой отчетностью в годовом отчете

В данном отчете даются пояснения к финансовым результатам за каждый период, что позволяе

Подход к инвестиционной деятельности, при котором менеджер уделяет перспективам индивидуальных компаний более пристальное внимание, чем общим экономическим и рыночным тенденциям. См

также: Top-do

(income statement) -вид годовой и квартальной отчетности, предоставляемой внешним пользователям и используемой в системе мониторинга текущей хозяйственной деятельности предприятия. В этом отчете суммир

пояснения, раскрывающие учетную политику организации и обеспечивающие пользователей бухгалтерской отчетности дополнительными данными, которые им необходимы для реальной оценки имущественного

Цели и задачи повышения прибыли предприятия

Финансовые результаты являются результатами производственной, сбытовой, финансовой и иной деятельности предприятий и организаций. Основной целью любого предприятия является получение максимальной прибыли, которая формирует основу возможностей его стабильного функционирования и экономического развития, а также укрепления финансовых отношений с партнерами. Эффективность производственно – сбытовой деятельности предприятия зависит от знания собственниками и управленцами рыночной ситуации и способности адаптировать развитие направлений деятельности к постоянным изменениям.

Повышение финансовых результатов, то есть рост прибыльности является материальной основой реализации интересов, как предприятий, так и государства в целом. Интересы государства достигаются путем начисления и сбора налоговых платежей через систему налоговых органов. Экономические интересы предприятий реализуются через величину прибыли, остающейся в его распоряжении для расширения производства и социального развития. Роль и значение финансовых результатов для развития предприятий, а также для формирования бюджетов разных уровней, определяют необходимость организации качественного, объективного учета и контроля над их формированием и использованием.

Основной задачей компании является не только максимизация прибыли, но и минимизация расходов с целью получения наиболее высоких значений финансовых результатов

Уровень и величина финансовых результатов являются разными показателями. Так, если величина финансовых результатов предполагает в денежном выражении оценку полученной предприятием по итогам определенного периода прибыли или убытка, то уровень финансовых результатов всегда является относительным показателем и оценивается через систему показателей рентабельности.

Как определяется финансовый результат на общей и упрощенной системе налогообложения

По каждой системе налогообложения финансовый результат определяется с учетом конкретных особенностей применения режима ОСНО или УСН.

Как определяется финансовый результат на ОСНО

Чтобы определить итоги при закрытии месяца в течение года или по итогам года в декабре, требуется:

- каждый месяц переносить результаты по основной деятельности и прочим операциям с субсч. 90/9 и 91/9 на сч. 99;

- в зависимости от указанного в учетной политике способа расчета текущего налога на прибыль фиксировать:

- размеры начисленного условного расхода (дохода) по налогу на прибыль, постоянных налоговых расходов (постоянных налоговых доходов) в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль»;

- или размеры текущего налога на прибыль на основании налоговой декларации по этому налогу в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль», а также изменение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со сч. 09 и 77 соответственно;

- начислять платежи по перерасчетам по налогу на прибыль из фактически полученной прибыли, а также суммы назначенных налоговых санкций — в корреспонденции со сч. 68 субсчет «Расчеты по налогу на прибыль».

Соответственно на 31 декабря отчетного года на сч. 99 складывается чистый финансовый результат этого года — прибыль либо убыток. Когда финансовый результат по итогам года определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как определяется финансовый результат на УСН

Чтобы определить финансовый результат при закрытии отчетного периода в течение года или по итогам календарного года в декабре, требуется:

- каждый месяц списывать финансовые результаты по основной деятельности и прочим операциям с субсчетов 90/9 и 91/9 на сч. 99;

- в бухучете указывать сумму начисленного налога при применении УСН.

Соответственно, на 31 декабря отчетного года на сч. 99 фиксируется чистый финансовый итог этого года — прибыль либо убыток. Когда он определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

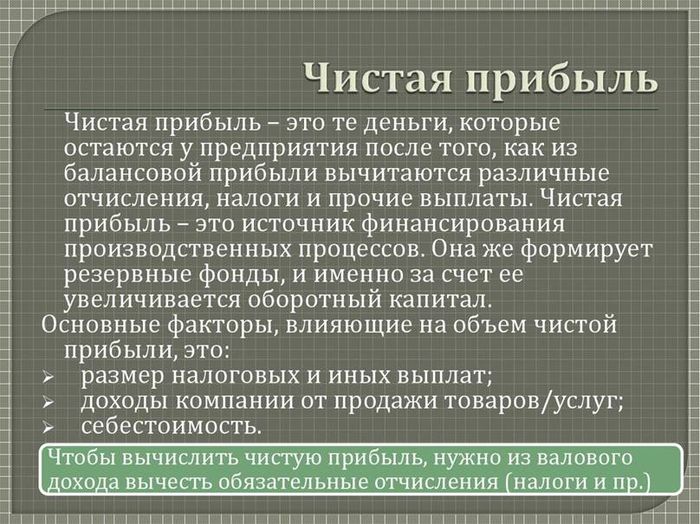

Что входит в понятие чистой прибыли

Говоря о том, что такое чистая прибыль (далее ЧП) с точки зрения бухгалтерской отечности, – это часть денежных средств, которые останутся в распоряжении организации после выполнения платежных обязательств.

Составными заработанных денег являются все виды получаемого дохода:

- валовой – получаемый в виде разницы между себестоимостью продукции и установленной ценой при реализации (проще говоря – выручка);

- финансовый – например, когда вычтя из полученных сумм по финансовым операциям расходы, имеют положительный результат;

- другие.

Сумма, оставшаяся после того, как будут уплачены налоги, выдана заработная плата, может быть по решению собственника использована:

- на модернизацию производства;

- для стимулирования подчиненных в виде премий;

- закупку оборудования, аренду и прочие нужды.

Что такое чистая прибыль

Рентабельность предприятия

Ее оценка имеет существенное значение для анализа результативности функционирования компании. Данный показатель определяется как отношение прибыли (фактической) к объему продаж. Выделяют два коэффициента рентабельности — чистую и валовую маржу. В первом случае в формулу подставляется чистая прибыль. Чистая маржа показывает долю от общего объема продаж, остающуюся у предприятия после покрытия себестоимости и других расходов компании. На ее величину можно влиять путем изменения уровня затрат и регулированием ценовой политики. Валовая маржа определяется отношением совокупной прибыли к объему продаж

Предприятию важно стремиться к ее увеличению. Этого можно достичь, снижая себестоимость и увеличивая наценку (в разумных пределах)

Детализация расходных статей

1. Лист «Периодические платежи» (аренда, охрана, связь, инкассация). Информация может попадать как в автоматическом режиме, при указании конкретной корреспонденции счетов в АБС, так и в ручном, при введении данных оператором. Для этого оператор должен заполнить следующую форму.

|

Дата |

Наименование операции |

Сумма операции |

Приход (расход) |

Наименование листа |

Контрагент |

ДО |

Лист «Периодические платежи» выглядит следующим образом:

|

Региональный центр (подразделение) |

Операция |

Даты и количество операций |

Контрагент |

Сумма расхода, руб. |

|

Аренда |

20 фев. 09 |

ООО «Арендодатель» |

13 000,00 |

|

|

Аренда |

1 |

13 000,00 |

||

|

ДО Первый |

1 |

13 000,00 |

||

|

Аренда |

1 |

13 000,00 |

||

|

Итого по всем |

1 |

15 569,95 |

2. Лист «Затраты на персонал». Информация может попадать как в автоматическом режиме, при указании конкретной корреспонденции счетов в АБС, так и в ручном, при введении данных оператором. Для этого оператор должен заполнить следующую форму:

|

Дата |

Наименование операции |

Сумма операции |

Приход (расход) |

Наименование листа |

ДО |

Лист «Затраты на персонал» выглядит следующим образом.

|

Региональный центр (подразделение) |

Операция |

Даты и количество операций |

Контрагент |

Сумма расхода, руб. |

|

Заработная плата |

20 фев. 09 |

Кассир-операционист Иванов Иван Иванович |

13 000,00 |

|

|

Заработная плата |

1 |

13 000,00 |

||

|

ДО Первый |

1 |

13 000,00 |

||

|

Заработная плата |

1 |

13 000,00 |

||

|

Итого по всем |

1 |

15 569,95 |

3. Лист «Общехозяйственные расходы». Информация может попадать как в автоматическом режиме, при указании конкретной корреспонденции счетов в АБС, так и в ручном, при введении данных оператором. Для этого оператор должен заполнить следующую форму.

|

Дата |

Наименование операции |

Сумма операции |

Приход (расход) |

Наименование листа |

ДО |

Внешний вид листа представлен ниже.

|

Региональный центр (подразделение) |

Операция |

Даты и количество операций |

Контрагент |

Сумма расхода, руб. |

|

Канцелярия |

20 фев. 09 |

ООО «Комус» |

13 000,00 |

|

|

Канцелярия |

1 |

13 000,00 |

||

|

ДО Первый |

1 |

13 000,00 |

||

|

Канцелярия |

1 |

13 000,00 |

||

|

Итого по всем |

1 |

15 569,95 |

4. Лист «Маркетинговые затраты». Информация может попадать как в автоматическом режиме, при указании конкретной корреспонденции счетов в АБС, так и в ручном, при введении данных оператором. Для этого оператор должен заполнить следующую форму.

|

Дата |

Наименование операции |

Сумма операции |

Приход (расход) |

Наименование листа |

ДО |

Внешний вид листа представлен ниже.

|

Региональный центр (подразделение) |

Операция |

Даты и количество операций |

Контрагент |

Сумма расхода, руб. |

|

Буклеты 1 000 шт. (переводы) |

20 фев. 09 |

Anno Domini |

13 000,00 |

|

|

Буклеты 1 000 шт. (переводы) |

113 000,00 |

|||

|

ДО Первый |

1 |

13 000,00 |

||

|

Буклеты 1 000 шт. (переводы) |

1 |

13 000,00 |

||

|

Итого по всем |

1 |

15 569,95 |

5. Прочие расходы. Информация может попадать как в автоматическом режиме, при указании конкретной корреспонденции счетов АБС, так и в ручном, при введении данных оператором. Для этого оператор должен заполнить следующую форму.

|

Дата |

Наименование операции |

Сумма операции |

Приход (расход) |

Наименование листа |

ДО |

Внешний вид листа представлен ниже.

|

Региональный центр (подразделение) |

Операция |

Даты и количество операций |

Контрагент |

Сумма расхода, руб. |

|

Выезд мастера по электронным кассирам |

20 фев. 09 |

ООО «Евросерв» |

13 000,00 |

|

|

Выезд мастера по электронным кассирам |

1 |

13 000,00 |

||

|

ДО Первый |

1 |

13 000,00 |

||

|

Выезд мастера по электронным кассирам |

1 |

13 000,00 |

||

|

Итого по всем |

1 |

15 569,95 |

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Основные подходы к анализу финансовых результатов

Основные подходы к анализу финансовых результатов и показателей рентабельности деятельности коммерческих предприятий представлены в таблице.

Таблица — Основные подходы к анализу финансовых результатов и показателей рентабельности

| Автор | Объект и предмет анализа |

Предлагаемая методика анализа |

| Пургина Е.А. |

Объект анализа: организация, предприятие Предмет анализа: показатели динамики структуры и состава финансовых результатов и показателей рентабельности |

Методика направлена на оценку состава и структуры финансовых результатов, проводится анализ изменения показателей в динамике за определенный период времени, рассчитываются показатели рентабельности: продаж, продукции, активов и капитала. |

| Свердина Е.Б. |

Объект анализа: финансовые результаты Предмет анализа: источники формирования доходов и направления осуществления расходов |

Методика основана на оценки взаимосвязи финансовых результатов организации и ее учетной политики, а именно влияния ее отдельных элементов на показатели расходов и доходов. Проводится анализ источников формирования прибыли (выручка, прочие доходы), а так же направления осуществляемых расходов. Для анализа показателей рентабельности автор предлагает расчет таких показателей как: рентабельность продаж, экономическая рентабельность, рентабельность инвестиций. |

| Данилова М.Н. |

Объект анализа: деятельность предприятия (финансово – хозяйственная) Предмет анализа: прибыль и рентабельность |

Методика построена на определении удельного веса каждого из показателей прибыли компании в структуре выручки, расчете уровня рентабельности активов и капитала. |

| Бариленко В.И. |

Объект анализа: показатели прибыльности. Предмет анализа: факторы, влияющие на величину рентабельности |

Методика автора построена на анализе факторов, которые повлияли на величину показателей рентабельности. |

| Шеремет А.Д. |

Объект анализа: предприятие, организация Предмет анализа: показатели рентабельности |

Предлагается комплексный подход к анализу показателей рентабельности, который состоит из нескольких этапов: — анализ источников формирования прибыли; — изменения показателей рентабельности; — оценка влияния различных факторов на показатели прибыли и рентабельности; — оценка резервов роста прибыльности предприятия. |

Таким образом, как можно заметить в основе проводимого анализа финансовых результатов деятельности предприятий, в т.ч. торговой сферы, лежат методы горизонтального и вертикального анализа, а также методы анализа показателей рентабельности.

Прибыль как

качественный показатель эффективности предприятия, характеризует рациональность

использования средств производства, финансовых, трудовых и ресурсов. Наращивание

экономических показателей – глубинная суть деятельности любой коммерческой

организации. Прибыль предприятия играет роль «двигателя», снабжающего

производственный механизм энергией, требуемой для модернизации и расширения

производства.

Прибыль — это конечный

результат, ради которого предприятие ведет производственную деятельность. По

этому финансовому показателю определяются основные моменты в стратегическом

планировании по дальнейшему развитию.

На сегодняшний день механизм планирования прибыли на предприятиях России остается слабо развитым и порождает ряд проблем, что в дальнейшем сказывается на качестве прогнозов, все это вызвано высоким уровнем нестабильности экономической ситуации в стране, изменением ключевых налоговых ставок, а также высокой степенью монополизации основных рынков крупными сетевыми ритейлерами.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

— характеризует

экономический эффект от деятельности предприятия. Если предприятие получает

прибыль, это значит, что все расходы по производству продукции покрываются

доходами;

— обладает

стимулирующей функцией, так как является основой для дальнейшего расширения

производства, его усовершенствования, а так же для увеличения заработной платы

работников и выплаты дивидендов владельцам и акционерам;

— является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Просмотров

13 336

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

Нераспределенная прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Сальдо нераспределенной прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х

где Х – абсолютное изменение показателей финансовых результатов,

тыс.руб.;

Х1 – величина

финансовых результатов коммерческой организации, сформированной по итогам отчетного

периода, тыс.руб.;

Х – величина

финансовых результатов коммерческой организации, сформированной по итогам предыдущего

(базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

Анализ рентабельности

Для анализа рентабельности используют три группы показателей, которые рассчитываются на основе:

- производственных активов

- прибыли

- потоков наличных денежных средств

Первая группа показателей рентабельности рассчитывается, как отношение чистой прибыли к авансированным средствам (производственным активам, инвестированному и акционерному капиталу и др.).

Вторая группа показателей характеризует рентабельность реализованной продукции, товаров или услуг. Она позволяет определить влияние изменения цен и себестоимости товаров на изменение их доходности.

Третья группа даёт представление о возможности компании выполнить свои обязательства наличными денежными средствами (например, отношение чистого потока денежных средств предприятия к его собственному капиталу).

Рентабельность может быть представлена в виде коэффициента либо в процентном выражении.

Прибыль (убыток) от продаж

Следующим видом финансовых результатов, является прибыль (убыток) от продаж. Данный показатель, как раз и учитывает коммерческие и управленческие расходы. Фактически вычитая из валовой прибыли коммерческие и управленческие расходы можно рассчитать прибыль (убыток) от продаж. В торговых предприятиях, как правило коммерческие расходы представлены издержками обращения, именно в их состав, в отличии от производственных предприятий и предприятий сферы услуг, включены расходы на заработную плату и отчисления на социальные нужды торгового персонала.

Кроме основных,

закрепленных в Уставе видов деятельности, предприятие может заниматься

дополнительными видами деятельности, осуществлять различные финансовые операции

по продаже и покупке активов и обязательств, а также участвовать в капиталах

других компаний. Именно эти виды деятельности формируют такие показатели как:

— доходы от участия в

других организациях;

— проценты к получению;

— проценты к уплате;

— прочие доходы и расходы.

Комиссионные операции. Итоговые данные

Итоговый лист отчета выглядит следующим образом:

|

Региональный центр (подразделение) |

Доходы, руб. |

Расходы, руб. |

Итого: результат, руб. |

|

Истринский РЦ |

|||

|

ДО Первый |

|||

|

ДО Второй |

|||

|

ДО Третий |

В столбец «Доходы» попадают и суммируются там все доходные статьи из представленных ниже детализированных отчетов.

В столбец «Расходы» попадают и суммируются там все расходные статьи из представленных ниже детализированных отчетов.

В столбец «Итого результат» попадает разность между значениями «Доходы» и «Расходы». Значение может быть отрицательным — в этом случае значение соответствующей ячейки должно быть выделено красным.

Все значения каждого внутреннего структурного подразделения суммируются по региональному центру, а также суммируется итог по банку.

Вот как выглядит итоговый лист отчета по доходам.

|

Региональный центр (подразделение) |

Валютнообменные операции |

Переводы без открытия счета |

Платежи |

Обслуживание юридических лиц |

Прочие доходы |

Итого: доходы |

||||||||||||

|

Western Union |

Contact (физ. — физ.) |

Платежи по договорам |

Платежи без договора |

Contact (физ. — юр.) |

||||||||||||||

|

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

Количество |

Доход, руб. |

|

|

РЦ Север |

||||||||||||||||||

|

ДО Озеро |

||||||||||||||||||

|

ДО Второй |

||||||||||||||||||

|

ДО Третий |

||||||||||||||||||

|

ДО Четвертый |

Все значения каждого внутреннего структурного подразделения суммируются по региональному центру, а также по столбцу «Итого».

Итоговый лист отчета по расходам выглядит следующим образом.

|

Региональный центр (подразде-ление) |

Периоди-ческие платежи (аренда, охрана, связь, инкассация) |

Затраты на персонал |

Общехозяй-ственные расходы |

Маркетин-говые затраты |

Прочие расходы |

Итого: расходы |

|

|

Заработ-ная плата |

Премии |

||||||

|

РЦ Юг |

|||||||

|

ДО Озеро |

|||||||

|

ДО Второй |

|||||||

|

ДО Третий |

Все значения каждого внутреннего структурного подразделения суммируются по региональному центру, а также по столбцу «Итого».