Отчет о финансовых результатах — скачать онлайн бесплатно

Содержание:

Формы КС-2 и КС-3 в строительстве

Для оформления актов выполненных работ в капитальном строительстве применяются типовые формы первичных документов, утвержденные постановлением Росстатагентства России от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ», а именно «Акт о приемке работ» (форма № КС-2) и «Справка о стоимости выполненных работ и затрат» (форма № КС-3).

Действующее законодательство обязывает все хозяйственные операции документально оформлять надлежащим образом, и насколько грамотно составлены документы, настолько четко происходит документооборот между контрагентами. Правильное составление форм КС-2 и КС-3 позволяет избежать претензий со стороны контролирующих органов и снижает риски возникновения споров.

Важно не только исключить ошибки, но и увеличить скорость составления форм, повысить эффективность документооборота и минимизировать ручной труд. Подчас это влияет и на скорость расчетов между заказчиком и подрядчиком

Поэтому все больше компаний строительной отрасли выбирают автоматизированные решения для заполнения форм.

Решение для небольших строительных компаний

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Оперативная и достоверная отчетность по объектам;

- Низкая цена и быстрое подключение;

- Автоматизированное заполнение форм КС-2, КС-3;

- Безопасность от сбоев.

ПодробнееПопробовать бесплатно

Форма № КС-2 “Акт о приемке работ”. Образец

Акт о приемке выполненных работ составляют, когда подрядчик (субподрядчик) выполнил строительно-монтажные работы и заказчик (генподрядчик) не имеет к ним претензий. Акт можно составлять ежемесячно, либо после каждого этапа работ, если в договоре предусмотрено, что строительство ведется в несколько этапов. Если при выполнении работ используются материалы заказчика строительства, то стоимость материалов не увеличивает объем выполненных подрядчиком работ, и они справочно отражаются в оформляемых актах по форме № КС-2.

Форма №КС-3 “Справка о стоимости выполненных работ». Образец

Справка о стоимости выполненных работ – документ, подтверждающий стоимость выполненных работ. Применяется для расчетов с заказчиком. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

Как ускорить заполнение форм КС-2 и КС-3

Заполнение актов КС-2 и КС-3 вручную — трудоемкая и рутинная работа, которая может отнимать большое количество времени. Ускорить и упростить эту процедуру поможет отраслевое решение, такое как система БИТ.СТРОИТЕЛЬСТВО. Наличие готовых форм позволяет быстро вносить необходимые данные для бланков КС-2 и КС-3, на основании которых формируются печатные версии документов.

Так, модуль БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет быстро создавать «Акт о приемке выполненных работ» КС-2, на основании которого исполнитель сдает, а заказчик принимает выполненные работы. В форме необходимо указать такую информацию, как отчетный период, реквизиты, номенклатуру работ и т.д. Удобство состоит в скорости заполнения — все нужные данные “подтягиваются” автоматически в разрезе договоров, что значительно экономит время и исключает ошибки.

Расчет с заказчиком осуществляется с помощью документа «Справка о стоимости выполненных работ». В программном решении БИТ.СТРОИТЕЛЬСТВО/Подрядчик также реализована возможность быстрого заполнения и вывода формы № КС-3 на печать.

Из видео вы узнаете, как использовать возможности облачного сервиса БИТ.СТРОИТЕЛЬСТВО 365 стоимостью от 2900 рублей в месяц для автоматизации бухгалтерского и управленческого учета. Облачная версия также позволяет быстро заполнять формы КС-2, КС-3, эффективно контролировать взаиморасчеты с заказчиками, вести учет по объектам строительства.

Внутренние отчеты о прибылях и убытках

В отчетах о прибылях и убытках, подготовленных для внутрифирменного использования, можно встретить и такие термины, как:

- себестоимость реализованной продукции;

- валовая прибыль;

- резервы на покрытие безнадежных долгов.

Себестоимость реализованной продукции

Себестоимость реализованной продукции более точно характеризуется как себестоимость товаров и услуг, на которые были выставлены счета-фактуры покупателям. Она рассчитывается следующим образом:

| $ млн. | |

| Стоимость товарно-материальных запасов и незавершенного производства на начало финансового года | 430 |

| плюс | |

| Товары, закупленные и производственные издержки понесенные | 2248 |

| минус | |

| Стоимость товарно-материальных запасов и незавершенного производства на конец финансового года | -514 |

| равно | |

| Себестоимость реализованной продукции | 2164 |

Валовая прибыль

Валовая прибыль рассчитывается следующим образом.

| $ млн. | |

| Объем продаж | 3372 |

| минус | |

| Себестоимость реализованной продукции | 2164 |

| равно | |

| Валовая прибыль | 1208 |

Чтобы вычислить прибыль от операций (operating profit), из валовой прибыли вычитают оптовые и розничные торговые издержки, а также административные и прочие операционные расходы.

Резервы на покрытие безнадежных долгов

Если клиент попал под кризисное управление или ликвидацию и нет шансов получить просроченный долг даже частично, то этот долг должен быть списан и приплюсован к счету прибылей и убытков.В конце каждого финансового года должна делаться оценка вероятной суммы безнадежных долгов и подсчитываться сумма фактически списанных долгов. Бухгалтеры называют такие оценочные суммы резервами.Ежегодное начисление на счет прибылей и убытков рассчитывается следующим образом:

| $ тыс. | |

| Резервы на покрытие безнадежных долгов на конец года | 52 |

| плюс | |

| Списанные безнадежные долги | 17 |

| минус | 69 |

| Резервы на покрытие безнадежных долгов на начало года | 45 |

| Начислено на счет | — |

| прибылей и убытков | 24 |

Такая схема может показаться весьма запутанной, но это не так. В течение финансового года безнадежные долги составили 17 000 долл. Кроме того, резервирование по вероятным безнадежным долгам увеличилось на 7000 долл., с 45 000 до 52 000 долл. Таким образом, общее начисление на счет прибылей и убытков составляет 17 000 долл. плюс 7000 долл., что равно 24 000 долл.

Выплата дивидендов

Дивиденды на акции котируемых на бирже компаний обычно выплачиваются дважды в год. Промежуточный дивиденд выплачивается после объявления результатов первого полугодия. Что касается итогового дивиденда, то дирекция компании вносит предложение относительно его величины и после его одобрения на годовом общем собрании он выплачивается акционерам. Многие частные компании предпочитают вообще не платить дивиденды, либо выплачивать лишь итоговый дивиденд.Если дивиденд составляет, например, 1,0 цент на акцию, то подоходный налог вычитается по стандартной ставке. При ставке налога в 25% акционер получит;

чистую дивидендную выплату в размере 0,75 цента на акцию

и

налоговый кредит (см. ниже) в 0,25 цента на акцию.

В конце каждого квартала (31 марта и т. д.) и финансового года компании, вслед за выплатой любого чистого дивиденда акционерам компания обязана перевести в национальную налоговую службу сумму налоговых кредитов в качестве авансового платежа налога на корпорации. Эта сумма засчитывается компанией при последующих платежах налога на корпорации.

Налоговый кредит

В Великобритании при выплате акционеру дивидендов из них вычитается сумма налогового кредита, соответствующая стандартной ставке подоходного налога. Это означает, что стандартная ставка подоходного налога вычитается автоматически, точно так же как это делается в отношении доходов, выплачиваемых пайщикам «строительных обществ».В отношении тех акционеров, которые должны платить более высокую ставку подоходного налога, и тех, которые вообще не должны платить подоходный налог вследствие их низких доходов, налоговая служба производит ежегодный перерасчет окончательной суммы подоходного налога, уплачиваемого с полученных дивидендов. Это делается на основании представленной акционером декларации о доходах, в которой он обязан отразить полученные чистые дивиденды и налоговые кредиты.

Раздел 1. Прибыли и убытки

| Номер строки | Наименование статьи | Номер пояснения | Данные за отчетный период, тыс. руб | Данные за соответствующий период прошлого года, тыс. руб |

|---|---|---|---|---|

| 1 | Процентные доходы, всего, в том числе: | 5.1 | 43 017 548 | 49 045 777 |

| 1.1 | от размещения средств в кредитных организациях | 2 807 739 | 1 262 234 | |

| 1.2 | от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 5.1 | 31 005 791 | 33 392 217 |

| 1.3 | от оказания услуг по финансовой аренде (лизингу) | |||

| 1.4 | от вложений в ценные бумаги | 5.1 | 9 204 018 | 14 391 326 |

| 2 | Процентные расходы, всего, в том числе: | 5.1 | 19 559 116 | 16 225 505 |

| 2.1 | по привлеченным средствам кредитных организаций | 3 141 446 | 5 271 413 | |

| 2.2 | по привлеченным средствам клиентов, не являющихся кредитными организациями | 16 396 557 | 10 929 314 | |

| 2.3 | по выпущенным ценным бумагам | 21 113 | 24 778 | |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 5.1 | 23 458 432 | 32 820 272 |

| 4 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: | 4.1,4.2,4.4,4.7,4.9,4.16,4.22 | -12 830 793 | 3 214 503 |

| 4.1 | изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по начисленным процентным доходам | 4.4, 4.7, 4.9, 4.16 | -3 573 713 | 272 052 |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 4.1,4.2,4.4,4.7,4.9,4.16,4.22 | 10 627 639 | 36 034 775 |

| 6 | Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | 5.4 | 2 151 991 | 1 447 839 |

| 7 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | -33 143 | 483 404 | |

| 8 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прочий совокупный доход | 5.6 | -940 732 | |

| 8а | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | -993 573 | ||

| 9 | Чистые доходы от операций с ценными бумагами, оцениваемым по амортизированной стоимости | 5.1, 5.5 | 12 355 225 | |

| 9а | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | |||

| 10 | Чистые доходы от операций с иностранной валютой | 5.7 | 604 125 | 334 477 |

| 11 | Чистые доходы от переоценки иностранной валюты | 5.7 | -1 261 595 | -411 589 |

| 12 | Чистые доходы от операций с драгоценными металлами | 40 583 | -408 255 | |

| 13 | Доходы от участия в капитале других юридических лиц | 4.6, 5.1 | 678 158 | -5 575 975 |

| 14 | Комиссионные доходы | 5.11 | 11 554 279 | 12 858 405 |

| 15 | Комиссионные расходы | 5.11 | 3 772 074 | 3 807 382 |

| 16 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход | 4.4 | -128 226 | |

| 16а | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | 4.4 | 4 729 032 | |

| 17 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по амортизированной стоимости | 4.9 | -8 005 | |

| 17а | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | |||

| 18 | Изменение резерва по прочим потерям | 4.16, 4.22 | 119 065 | 26 666 |

| 19 | Прочие операционные доходы | 6 916 609 | 1 121 055 | |

| 20 | Чистые доходы (расходы) | 38 903 899 | 45 838 879 | |

| 21 | Операционные расходы | 5.1, 5.9, 5.10, 5.12 | 28 752 316 | 37 776 272 |

| 22 | Прибыль (убыток) до налогообложения | 10 151 583 | 8 062 607 | |

| 23 | Возмещение (расход) по налогам | 5.8 | 3 909 686 | 2 698 913 |

| 24 | Прибыль (убыток) от продолжающейся деятельности | 6 263 571 | 5 369 248 | |

| 25 | Прибыль (убыток) от прекращенной деятельности | -21 674 | -5 554 | |

| 26 | Прибыль (убыток) за отчетный период | 5, 5.3 | 6 241 897 | 5 363 694 |

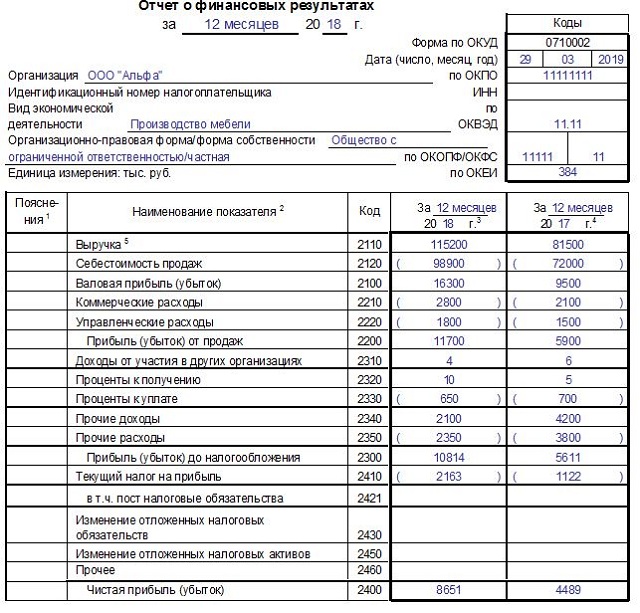

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

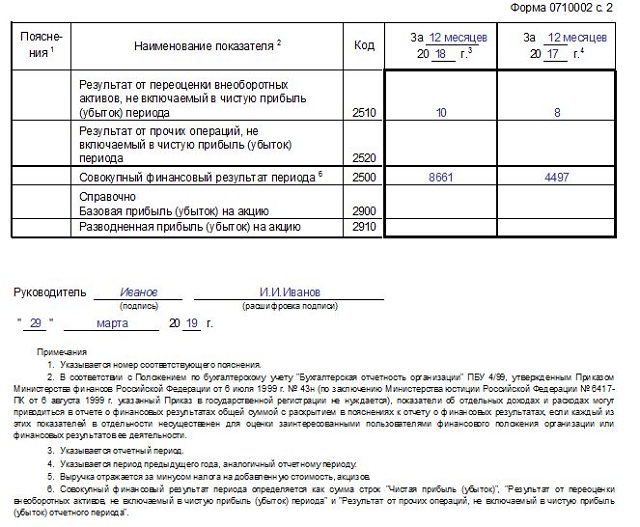

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2018 год.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Вам будет интересно:

4-НДФЛ для ИП на ОСНО: кто сдает, в какие сроки, образец заполнения в 2021 году

Расшифруем значения строк отчета

Отразим структуру отчета о финансовых результатах в таблице, а некоторые из строк разберем более подробно. По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

По строке 2200 отчета о финансовых результатах получаем прибыль от обычных видов деятельности. Это расчетная строка, и она считается путем вычитания себестоимости продаж, коммерческих и управленческих расходов в отчете о финансовых результатах из выручки в отчете о финансовых результатах. Напомним, что выручка в отчете о финансовых результатах считается без НДС.

Строка 2300 отчета о финансовых результатах отражает общую прибыль фирмы до налогообложения. Помимо основных видов деятельности фирма может получать прочий доход и иметь прочий расход. Например, это могут быть операции с займами, кредитами и ценными бумагами (проценты к получению и проценты к уплате в отчете о финансовых результатах выделены отдельно), сдача в аренду или безвозмездное получение. Не следует путать прибыль от продаж в отчете о финансовых результатах и прибыль с учетом всех доходов и расходов!

Строка 2410 отчета о финансовых результатах складывается из налога на прибыль, исчисленного по правилам Налогового кодекса, и суммарного значения отложенных налоговых активов и обязательств.

Показатель текущего налога на прибыль должен быть равен аналогичному показателю в декларации по налогу на прибыль. Обо всех случаях, когда возможны расхождения этих сумм, вы узнаете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Строка 2400 отчета о финансовых результатах определяется как разность, где уменьшаемое — прибыль до налогообложения (2300), а вычитаемое — налог на прибыль (строка 2410 и строка 2460).

Строка 2500 отчета о финансовых результатах складывается из суммы строк 2400, 2510, 2520 и 2530.

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

-

Вертикальный анализ

-

Горизонтальный анализ

-

Анализ финансовых коэффициентов

Вертикальный анализ отчета о прибылях и убытках

Главная цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей

Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

-

Оценить эффективность работы всей компании с помощью показателей рентабельности.

-

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье «Анализ бухгалтерского баланса».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса.

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье «Финансовый анализ для инвестора». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока, где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.