Заполнение формы 3, 4 и 6 бухгалтерского баланса

Содержание:

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления — в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет — у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться электронная цифровая подпись ЭЦП. Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Сведения о принятых и неисполненных обязательствах (ф. 0503775, 0503175)

Сведения о принятых и неисполненных обязательствах представляются:

-

бюджетными (автономными) учреждениями по форме 0503775 (далее – сведения (ф. 0503775));

-

казенными учреждениями по форме 0503175 (далее – сведения (ф. 0503175)).

Введены коды и наименования причин неисполнения обязательств, которые указываются в графах 7, 8 разд. 1, 2 данных форм. Приведем названные коды в таблице.

|

Коды причин неисполнения обязательств |

|

|

Сведения (ф. 0503775) |

Сведения (ф. 0503175) |

|

Раздел 1 (неисполненные обязательства) |

|

|

|

|

Раздел 2 (неисполненные денежные обязательства) |

|

|

|

Напомним, что критерии определения показателей, подлежащих отражению в разд. 1, 2 сведений (ф. 0503775, 0503175) (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются:

-

для бюджетных (автономных) учреждений – учредителем с учетом критериев, определенных финансовым органом соответствующего бюджета;

-

для казенных учреждений (получателей бюджетных средств) – главным распорядителем бюджетных средств с учетом критериев, установленных финансовым органом соответствующего бюджета.

При этом показатели, не соответствующие установленным критериям, в сведениях (ф. 0503775, 0503175) не отражаются.

Пример заполнения упрощенного отчета

Малым предприятиям разрешено показать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Для направления сведений используется новая форма упрощенной бухгалтерской отчетности за 2020 год. Актив баланса малого предприятия состоит из одного раздела вместо двух, в нем отражают всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, подходящий наибольшему из вошедших в сумму строки показателей.

Заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, и указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо — по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, и полностью отсутствует раздел «Справочные данные». Организации есть возможность не указывать данные о связанных сторонах финансового результата и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

|

Наименование показателя |

Что указывать |

|---|---|

|

Выручка |

Выручка за минусом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость товаров, работ (услуг), управленческие и коммерческие расходы. |

|

Проценты к уплате |

Проценты по кредитам и займам, подлежащие к уплате в отчетном периоде |

|

Прочие доходы |

Доходы, полученные от прочей (не основной) деятельности |

|

Прочие расходы |

Прочие расходы, без учета процентов к уплате |

|

Налоги на прибыль (доходы) |

Сумма налога на прибыль за отчетный период |

|

Чистая прибыль (убыток) |

Применяется формула: стр. 1 + стр. 4 — стр. 2 — стр. 3 — стр. 5 — стр. 6 |

Раздел 1. Прибыли и убытки

| Номер строки | Наименование статьи | Номер пояснения | Данные за отчетный период, тыс. руб | Данные за соответствующий период прошлого года, тыс. руб |

|---|---|---|---|---|

| 1 | Процентные доходы, всего, в том числе: | 6.2 | 121 645 022 | 94 288 134 |

| 1.1 | от размещения средств в кредитных организациях | 6.2 | 4 821 800 | 12 681 441 |

| 1.2 | от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 6.2 | 79 831 939 | 63 939 825 |

| 1.3 | от оказания услуг по финансовой аренде (лизингу) | 6.2 | ||

| 1.4 | от вложений в ценные бумаги | 6.2 | 36 991 283 | 17 666 868 |

| 2 | Процентные расходы, всего, в том числе: | 6.2 | 55 555 673 | 49 370 133 |

| 2.1 | по привлеченным средствам кредитных организаций | 6.2 | 9 813 768 | 6 882 331 |

| 2.2 | по привлеченным средствам клиентов, не являющихся кредитными организациями | 6.2 | 43 174 667 | 39 744 941 |

| 2.3 | по выпущенным ценным бумагам | 6.2 | 2 567 238 | 2 742 861 |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 6.2 | 66 089 349 | 44 918 001 |

| 4 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: | -25 172 868 | -12 499 314 | |

| 4.1 | изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по начисленным процентным доходам | -10 053 987 | -4 221 188 | |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 40 916 481 | 32 418 687 | |

| 6 | Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | 6.2 | -11 513 517 | 30 436 161 |

| 7 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | 6.2 | -137 | -229 906 |

| 8 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прочий совокупный доход | 138 150 | ||

| 8а | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | |||

| 9 | Чистые доходы от операций с ценными бумагами, оцениваемым по амортизированной стоимости | 4 273 637 | 1 064 943 | |

| 9а | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | |||

| 10 | Чистые доходы от операций с иностранной валютой | -8 397 586 | -5 749 497 | |

| 11 | Чистые доходы от переоценки иностранной валюты | 10 595 612 | -12 448 389 | |

| 12 | Чистые доходы от операций с драгоценными металлами | 4 946 752 | 415 913 | |

| 13 | Доходы от участия в капитале других юридических лиц | 324 349 | 6 657 094 | |

| 14 | Комиссионные доходы | 6.2 | 25 507 440 | 23 527 924 |

| 15 | Комиссионные расходы | 6.2 | 10 047 243 | 7 432 970 |

| 16 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход | -131 049 | ||

| 16а | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | |||

| 17 | Изменение резерва на возможные потери и оценочного резерва под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по амортизированной стоимости | -529 312 | 18 209 | |

| 17а | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | |||

| 18 | Изменение резерва по прочим потерям | -3 382 251 | 2 489 642 | |

| 19 | Прочие операционные доходы | 6.2 | 21 415 623 | 22 952 380 |

| 20 | Чистые доходы (расходы) | 74 116 949 | 94 120 191 | |

| 21 | Операционные расходы | 6.2 | 48 704 073 | 46 462 658 |

| 22 | Прибыль (убыток) до налогообложения | 25 412 876 | 47 657 533 | |

| 23 | Возмещение (расход) по налогам | 6.2 | 9 570 701 | 9 576 269 |

| 24 | Прибыль (убыток) от продолжающейся деятельности | 16 005 453 | 38 203 438 | |

| 25 | Прибыль (убыток) от прекращенной деятельности | 6.2 | -163 278 | -122 174 |

| 26 | Прибыль (убыток) за отчетный период | 15 842 175 | 38 081 264 |

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2020, обязана отчитаться по общепринятым правилам, то есть до 31.03.2020. А вот те компании, которые были образованы после 30.09.2020, должны отчитываться не в 2021, а в 2022 г. То есть за отчетный период 2021 г. плюс срок существования в 2020.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Это правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.

Кто сдает баланс и другие бухгалтерские отчеты в сокращенной форме

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год — для малых предприятий и 120 млн рублей за год — для микропредприятий;

- балансовая стоимость активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации, — не более 800 млн рублей (вычисляется этот показатель только на основании данных бухгалтерского учета);

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, общественных и религиозных организаций и благотворительных фондов, включая российских юридических лиц, не превышает 25%, а доля участия иностранных организаций — 49% (ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям).

ВАЖНО!

С 10.08.2016 ФНС России ведет единый реестр МСП, и отчитываются по итогам года в упрощенном порядке только те организации, которые в него включены.

Материалы по теме

Малые предприятия в 2020 году — какие компании попадают в эту категорию

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу, пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Упрощенная бухгалтерская финансовая отчетность кнд 0710096 — образец

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей. За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- Бухгалтерский Баланс;

- Отчет о финансовых результатах;

- Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка по счету:

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- Баланс;

- Отчет о финансовых результатах;

- Пояснительная записка к годовой отчетности.

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

- По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

- Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

- Адрес указывается юридический.Далее заполняется упрощенный баланс.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив. В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66. Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

По закону имеют право таким образом отчитаться:

- Субъекты малого бизнеса;

- Участники проекта «Столково»;

- Некоммерческие организации.

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит.

Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке. В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Когда сдавать и ответственность за нарушение сроков

В 2020 году сроки подачи отчетности в контролирующие органы не изменились: бухгалтерская отчетность должна быть передана в ИФНС России в течение трех месяцев с момента окончания отчетного периода, то есть не позднее 31 марта 2020 года. Если деятельность компании подлежит обязательному аудиту, то заключение подается одновременно с отчетностью или в течение 10 рабочих дней, следующих за датой заключения (не позднее 31 декабря следующего за отчетным года).

Примечание от автора! Датой сдачи форм в электронном виде считается дата в квитанции о получении документа.

За нарушение сроков подачи бухгалтерской отчетности по результатам года в налоговую инспекцию НК РФ предусмотрены штрафные санкции: 200 рублей за каждую не предоставленную (представленную с нарушением сроков) форму отчетности.

Не нужно сдавать баланс в Росстат

С бухгалтерской отчетности за 2019 год обязательный экземпляр бухгалтерского баланса необходимо сдавать только в налоговый орган. Это значит, что представлять его также в территориальный орган статистики больше не нужно: обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чей баланс содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее – Закон № 444-ФЗ), в ФЗ о бухучете – Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением с 2020 года в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению бух. баланса в госорганы;

- упрощение доступа заинтересованных лиц к этому отчёту.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 .

Порядок заполнения

Все организации заполняют бухгалтерский баланс по форме, утвержденной законодательно. Отчет состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы» группирует счета, содержащие информацию о товарных запасах. Здесь указывают сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» содержит информацию о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив бухбаланса, а остальные — пассив. Заполняйте данные на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. В качестве примера рассмотрим заполненный образец бухбаланса по форме 1 за 2020 год с пошаговыми рекомендациями по составлению.

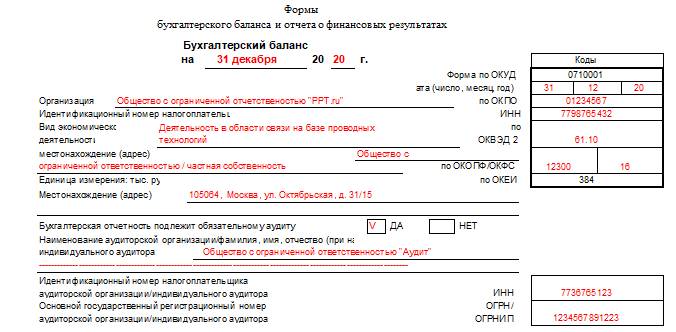

Шаг 1. В титульной части пишем дату, на которую указаны сведения, наименование организации, адрес и все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Шаг 2. Сальдо по всем счетам и разделам в годовом отчете указывается за три года:

- текущее;

- 31 декабря прошлого финансового периода;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Вот так выглядит заполненный актив отчета:

Шаг 3. В первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле оставьте пустым. Пассив заполняется аналогично активу. При отсутствии показателей проставляются прочерки.

Годовой отчет подписывает руководитель организации и ставит дату его составления. Пояснения и приложения сдаются единым пакетом в составе годовой финансовой отчетности.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Особенности заполнения строк пассива баланса за 2021 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).