Порядок составления бухгалтерского баланса (пример)

Содержание:

Выручка от реализации в балансе: строки актива

С большой долей вероятности можно утверждать, что множество строк обеих частей баланса связаны с показателем выручки. К примеру, резкое снижение стоимости ОС или НМА (строки 1150 и 1110) на конец периода может свидетельствовать об их продаже, следовательно, появляются основания считать, что в общей выручке предприятия имеется доля дохода от реализации этих активов.

Появление в строке баланса 1160 сведений о финансовых вложениях в материальные ценности говорит не только о возможном получении выручки от предоставления в аренду имущества, но и об инвестировании в развитие компании (приобретение активов для передачи в лизинг) за счет прибыли, которую собственно формирует выручка.

Финансовые вложения (строка 1170), т. е. инвестирование денежных средств в покупку ценных бумаг или в уставные капиталы сторонних предприятий также может осуществляться из прибыли компании, и появление информации в этой строке говорит как об использовании прибыли, так и об ожидаемом увеличении выручки.

Более четкую картину о затратах и доходах от выручки можно получить при анализе данных второго раздела баланса. Так, существенное снижение запасов по строке 1210 может свидетельствовать о передаче ТМЦ в производство или непосредственно для продажи. Правда, утверждать это можно лишь при условии резкого уменьшения остатка запасов и знания того, что на протяжении всего отчетного периода они не восполнялись.

Взаимосвязь выручки и оборотных средств может просматриваться по строке 1250 «Денежные средства и эквиваленты», так как поступает она на банковский счет и в кассу. Но и здесь невозможно дать однозначную оценку объему полученной выручки. Например, небольшой остаток средств по строке не всегда говорит о дефиците денег в фирме, вполне возможно, что предприятие быстро находит применение поступившей на счет выручке.

Увидеть размер выручки в балансе можно по строке 1230 «Дебиторская задолженность», если от всех покупателей в отчетном периоде не получены деньги за отгруженный товар и другой задолженности кроме этих долгов нет, но на практике так бывает крайне редко, да и выручкой долг считаться на может. Более того, следует учесть, что в сумме неполученной выручки, отраженной в дебиторке, присутствует НДС.

Что это такое и где посмотреть?

По истечению отчетного периода, руководству необходима исчерпывающая информация о рентабельности активов и прибыльности предприятия. Соответственно необходимо знать размер выручки и расходы. Для этого составляется бухгалтерский баланс.

Баланс это не только информация для отчета перед ИФНС, он является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Это документ, показывающий финансовое положение предприятия на отчетную дату, стоимость активов и размер капитала организации, а также сумму ее обязательств.

Что же касаемо выручки, то строка для нее отдельно в балансе отсутствует. Это, удивительное, на первый взгляд, обстоятельство объясняется тем, что в балансе отражены активы, а также обязательства предприятия на рассматриваемый момент. Тогда как проданная продукция или услуга уже не относится к активам. А финансовые результаты, к которым относится выручка, отражаются в отчете о прибылях и убытках.

Иногда все же можно определить строку для выручки в балансе. Это случай, когда реализованная готовая продукция не была оплачена. Выручка от продажи готовой продукции представлена обычно следующей записью: Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи», субсчет «Выручка». О том, на каком бухгалтерском счете может быть отображена выручка, читайте тут.

Таким образом, задолженность покупателей, равная выручке от продажи товаров и услуг предприятия, будет отражаться в строке 1230 «Дебиторская задолженность».

Внимание! Балансовая выручка в строке 1230 указывается с НДС, а в отчете о прибылях и убытках указывается выручка нетто — это сумма, уменьшенная на начисленный с выручки НДС.

Балансовая прибыль

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Выручка от реализации товаров какая строка в балансе

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно). Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе. Терминология Объем продаж продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде.

При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит.

Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям.

Формула расчета рентабельности продаж

Балансовая прибыль предприятия рассчитывается по следующей формуле: БП=ПРП+ППР+ПВО, где БП – балансовая прибыль (убыток); ПРП – прибыль от реализации продукции; ППР – прибыль от прочей реализации; ПВО – прибыль от внереализационных операций. Убыток при расчете показателя обозначается знаком «-».

В свою очередь прибыль/убыток от реализации товаров, работ услуг определяется по формуле: ПРП = ВД-Зпр-Н, где ВД – валовой доход (выручка) от реализации продукции; Зпр – затраты на реализацию и производство продукции (иначе – полная себестоимость продукции); Н – сумма всех налогов, включающая налог на добавленную стоимость, акцизы на определенные группы товаров, экспортные тарифы и т.д. Расчет прибыли (убытка) от прочей реализации исчисляется по формуле: ППР = ВР – (РР+ОС), где ВР – выручка от реализации активов предприятия (основных средств, материалов, сырья); РР – расходы на реализацию (могут включать транспортировку, затраты на рекламу, монтаж-демонтаж);

ОС – остаточная стоимость (для основных средств рассчитывается как разница между первоначальной стоимостью и накопленным износом).

Расчет балансовой прибыли

Балансовая прибыль предприятия рассчитывается путем подставления в приведенные выше формулы конечных значений каждого показателя. Прибыль от реализации продукции определяется как разница между выручкой (без учета налогов) и себестоимостью производства. Превышение показателя полной себестоимости над суммарной выручкой приводит к образованию убытков.

Валовый доход характеризует финансовый результат хозяйственной деятельности предприятия, выражает завершение производственного цикла, возврат вложенных в производство средств и начало нового оборота. Выручка складывается из поступлений денежных средств различными способами – наличностью в кассу, на счета предприятия в различных банковских учреждениях.

Затраты на производство реализованных товаров, работ, услуг складываются их совокупности всех расходов: стоимости материалов и сырья, оплаты труда, накладных затрат на содержание управленческого и обслуживающего персонала, аренда, коммунальные услуги, техническое сопровождение деятельности, ремонт и т.д.

Дата добавления: 2015-04-20; просмотров: 4589; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Действия, если суммы в декларациях разнятся

С того момента, как начала функционировать информационная система АСК НДС, которая была внедрена ФНС, требования по представлению пояснений относительно расхождений стали поступать налогоплательщикам значительно чаще. Особенности этой программы в том, что она функционирует в автоматическом режиме и может по некоторым из указанных критериев выявить ошибки в отчетности.

Расхождения могут быть внутренними или с контрагентами. Внутренние расхождения декларации могут возникнуть, если было произведено округление сумм вычета, которые содержат копейки. Предел допустимого несоответствия должен быть не более 10 рублей.При выявлении данных расхождений, а также несоответствий с контрагентами, могут потребоваться объяснения.

Если есть различия в данных в декларации и в бухгалтерском балансе, у фискальных органов также могут появиться вопросы к плательщику. Налоговики сверяют декларации с бухучетом. При несоответствиях есть риск возникновения претензий при камеральной проверке, а также при выездной.

Одной из ошибок может стать наибольший размер бухгалтерских доходов, чем налоговых. Если налоговая выручка превышает размер бухгалтерской, это не вызовет серьезных проблем. Однако в ином случае налоговые органы могут посчитать, что база обложения занижена.

Если налоговый орган требует представить пояснения, нужно их отправить в течение 5 рабочих суток после того, как сообщение с требованием получено. Пояснения должны быть представлены в письменном виде.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

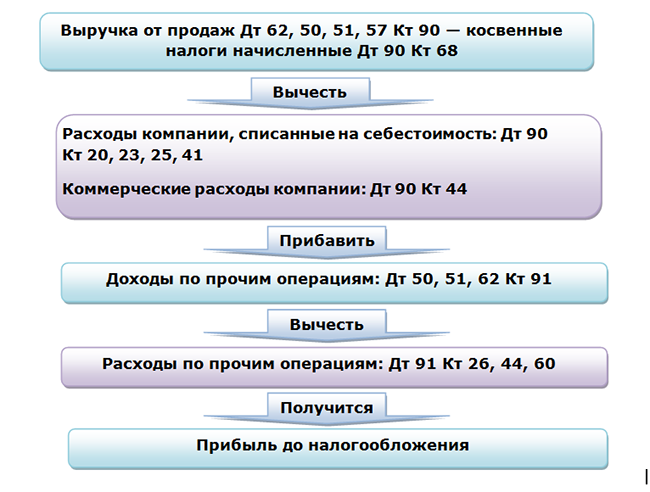

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Как заполнить бухгалтерский баланс?

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Вопрос: Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу Посмотреть ответ

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

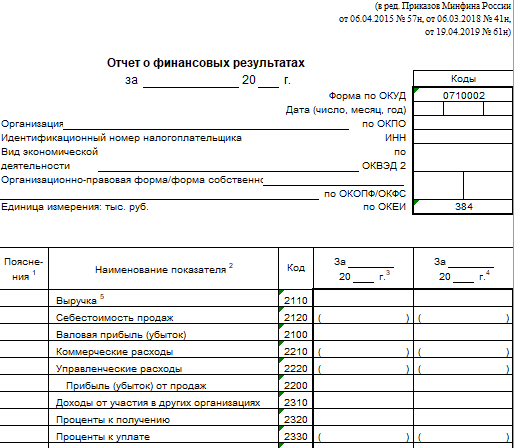

В форме 2 отчет о прибыли и убытках ОПИУ

Отчетность о прибыли и убытках является одной из основных форм бухгалтерских отчетов, которую юридические лица обязаны составлять и представлять в соответствующие инстанции. Современная форма имеет название отчета о фин. результатах. Итоговые результаты в отчете показывают, каким стал итог деятельности организации за период.

При помощи отчета можно провести анализ показателей в динамике, а также на момент составления отчета. В нем отражается НДС и другие данные. В обязательном порядке следует представить документацию в ИФНС, Росстат.

Отчет, который составляется на промежуточные даты, может потребоваться экономической службе, финансовым учреждениям, контрагентам. Структура отчета должна включать сведения по периоду, за который он был составлен, а также информацию о дате составления, ИНН юридического лица, справочную таблицу, подписи руководителей

Важно отражение НДС в балансе

Можно сказать, что отчет о прибыли и убытках, а точнее, документ, содержащий данные о финансовых результатах, включает данные о том, из каких показателей доходов и расходов сложился итог работы юридического лица.

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса

Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е

уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

В условиях высокой степени сегментации рынка любое коммерческое предприятие выбирает ту сферу деятельности, в которой стремится получить долю локального или масштабного рынка, обойти конкурентов и максимизировать прибыль. Крупные предприятия и корпорации могут действовать одновременно в нескольких сферах ведения бизнеса, закрепляя отдельные направления или рынки сбыта за своими подразделениями. Главным показателем результативности от применения капитала, активов, управленческих навыков и усилий по продвижению в выбранном сегменте рынка является прибыль от продаж. Наименование показателя «прибыль от продаж», формула, по которой производится его расчет, определяют прибыль от продаж как важнейший элемент оценки эффективности действий предприятия в основной сфере своей деятельности.

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Текущий налог на прибыль методом отсрочки

Текущий налог на прибыль, определяемый методом отсрочки (то есть по-старому) формируется на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода, постоянного налогового расхода или дохода (ПНР и ПНД), а также отложенного налогового актива и отложенного налогового обязательства (ОНА и ОНО). В этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги и обязательства отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99.

Не будем приводить громоздкую формулу. Все ясно по содержанию бухгалтерских проводок:

- Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет68 Кредит 77

отражено отложенное налоговое обязательство.

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| УК | 1310 | Величина уставного капитала | К/т 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования | Д/т 81 |

| Переоценка внеоборотных активов | 1340 | Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83 | К/т 83 (в части дооценки по ОС и НМА) |

| Добавочный капитал (без переоценки) | 1350 | Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83 | К/т 83 (кроме сумм дооценки) |

| Резервный капитал | 1360 | Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82 | К/т 82 |

| Нераспределенная прибыль/непокрытый убыток | 1370 | Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка | Одним из способов:

|

| Итого по разделу III | 1300 | Итоговая строка по разделу | Сумма показателей строк раздела |

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

Балансовая прибыль