К операционным расходам относят…

Содержание:

Компоненты операционных затрат

Хотя операционные расходы обычно не включают капитальные затраты, они могут включать многие компоненты операционных расходов, включая:

- Бухгалтерские и юридические сборы

- комиссия банка

- Расходы на продажи и маркетинг

- Транспортные расходы

- Затраты на развлечения

- Некапитализированные расходы на исследования и разработки

- Расходы на канцелярские товары

- Арендная плата

- Затраты на ремонт и обслуживание

- Коммунальные расходы

- Заработная плата и расходы на заработную плату

Операционные расходы также будут включать стоимость проданных товаров, то есть расходы, непосредственно связанные с производством товаров и услуг. Некоторые из затрат включают:

- Прямые материальные затраты

- Прямые затраты труда

- Аренда завода или производственного помещения

- Льготы и заработная плата производственникам

- Затраты на ремонт оборудования

- Коммунальные расходы и налоги на производственные объекты

Операционные расходы бизнеса состоят из двух компонентов: постоянных затрат и переменных затрат , которые существенно различаются.

Прочие операционные расходы включают в себя:

- Выставленные компании санкции за нарушение действующих договорных условий – к примеру, это штрафы, неустойки, а также пени.

- Возмещение сумм убытков, возникших по вине предприятия.

- Признанные в учете отчетного года убытки прошлых периодов.

- Суммы дебиторских обязательств с истекшим исковым сроком; прочие нереальные к взысканию долги.

- Затраты, образованные по причине уценки активов.

- Суммы курсовых разниц.

- Затраты по благотворительной деятельности, на проведение культурных и спортивных мероприятий.

- Иные виды затрат.

Операционные расходы – формула расчета

Определить общую величину ОР бухгалтер может с помощью анализа сч. 91. Именно здесь отражаются операции по прочим затратам предприятия. Для учета расходов используется субсчет 91.2. Записи выполняются накопительным способом – то есть, с отражением операций за период и списанием остатка на конец периода с 91.2 на 91.9.

Для контроля затрат и повышения эффективности бизнеса рассчитывается коэффициент операционных расходов. Этот показатель помогает установить причины, которые влияют на рост или снижение издержек. Факторы исследуются по внешнему (уровень инфляции в стране, налоговые ставки и т.д.) или внутреннему (длительность производственного цикла, объема выпуска продукции, состояние фондов и пр.) принципу.

КОР = Величина ОР / Выручка.

Расходы на эксплуатацию оборудования

В случае устройства, компонента, части оборудования или объекта (в остальной части этой статьи все эти элементы будут именоваться в целом как оборудование ), это регулярные, обычные и обычные периодические затраты на эксплуатацию оборудования. . Это не включает капитальные затраты на строительство или покупку оборудования (в зависимости от того, произведено ли оно владельцем или было приобретено как построенная система).

Эксплуатационные расходы ложатся на все оборудование, за исключением случаев, когда оборудование не требует затрат на эксплуатацию, не требует персонала или места и никогда не изнашивается. В некоторых случаях может показаться, что оборудование имеет низкие эксплуатационные расходы или не имеет их вовсе, потому что либо стоимость не признается, либо полностью или частично покрывается стоимостью чего-то еще.

Расходы на эксплуатацию оборудования могут включать:

- Заработная плата или заработная плата персонала

- Сырье

- Лицензионные или эквивалентные сборы (например, ежегодные регистрационные сборы корпорации), взимаемые государством.

- Расходы на недвижимость, в том числе

- Арендная плата или лизинговые платежи

- Аренда офисных помещений

- мебель и оборудование

- инвестиционная стоимость средств, использованных для покупки земли, если она находится в собственности, а не в аренде или аренде

- налоги на имущество и эквивалентные оценки

- Операционные налоги, такие как сборы, взимаемые с транспортных компаний за использование автомагистралей.

- Затраты на топливо, такие как мощность для работы, топливо для производства

- Коммунальные услуги, такие как телефонная связь, подключение к Интернету и т. Д.

- Обслуживание оборудования

- Канцелярские товары и расходные материалы

- Страховые выплаты

- Износ оборудования и возможные затраты на замену (если на объекте нет движущихся частей, оно, вероятно, со временем изнашивается)

- Ущерб из-за незастрахованных потерь, несчастных случаев , саботажа , халатности , терроризма и повседневного износа .

- Налоги на добычу или эксплуатацию (например, плата за просадку нефтяных скважин)

- Подоходные налоги

Некоторые из них применимы не во всех случаях. Например,

- Солнечная панель, установленная в доме для использования в производстве электроэнергии, обычно имеет только капитальные затраты; после того, как он работает, отсутствуют расходы на персонал, коммунальные услуги или амортизация, и он не использует дополнительную землю (которая еще не была частью того места, где она расположена), поэтому у нее нет реальных эксплуатационных расходов; однако может потребоваться учесть стоимость замены в случае повреждения.

- Автомобиль или любой другой предмет, приобретенный для личного пользования, не требует заработной платы, поскольку владелец не взимает плату за использование устройства.

- Предмет, сдаваемый в аренду, может включать в себя некоторые или все эти затраты как часть

Было бы сомнительно утверждать, что затраты на десять дополнительных сотрудников отдела продаж являются дополнительными затратами или накладными расходами, поскольку заработная плата этих людей является как накладными, так и дополнительными . Персонал, необходимый для поддержания работы магазина, в основном считается накладными.

формула эксплуатационных расходов = общая стоимость * количество недель

Как снизить уровень операционных затрат

Разберем два пути, по которым может пойти компания.

Усовершенствовать оборудование

Надо усовершенствовать оборудование так, чтобы из того же объема сырья получалось больше единиц готовой продукции. Или найти применение отходам производства – сдавать их куда-нибудь, производить из них какие-то другие типы товаров или продавать сторонним компаниям.

Не все компании готовы вносить изменения в свой технологический процесс, потому что это затратно и рискованно. Никто не гарантирует, что изменения дадут существенный результат и позволят обогнать конкурентов.

Найти более дешевых поставщиков

Это наиболее распространенный вариант. Владелец компании заключает договор со сторонними компаниями, у которых сырье стоит дешевле. И начинает производить свою продукцию уже с более низкой себестоимостью.

Такой вариант развития событий опасен по двум причинам:

- Когда компания с дешевым сырьем «выбьет» с рынка своих конкурентов, она может взвинтить цены.

- Не факт, что более дешевое сырье окажется таким же качественным, каким было.

Еще несколько интересных моментов – в видео.

Как отследить операционные расходы и понять, что их пора сокращать

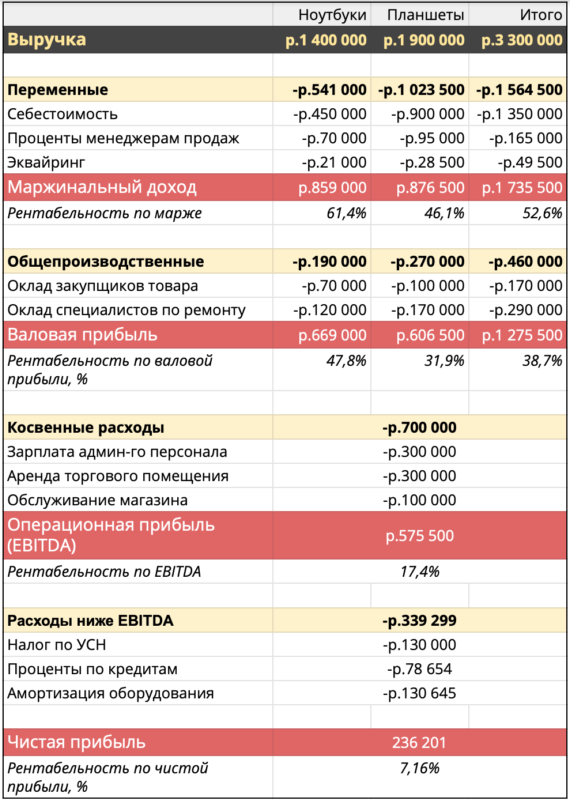

Отследить операционные расходы можно в отчете о прибылях и убытках ― ОПиУ. В нем они объединены по статьям, например, обслуживание магазина включает в себя услуги клининговой компании, покупку канцтоваров и кассовой ленты, декорирование витрин, сервис кондиционера и закупку питьевой воды и легкого перекуса для персонала.

Вы можете скачать наш шаблон отчета о прибылях и убытках и заполнить его для своей компании.

Чтобы понять, пора бить тревогу или нет, нужно посмотреть на маржинальную и операционную прибыль.

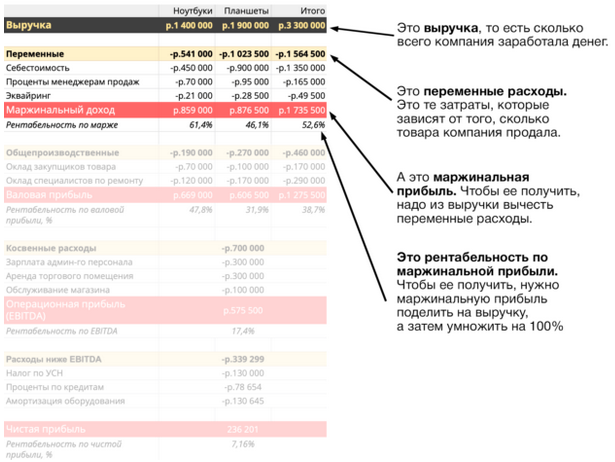

Маржинальная прибыль ― это выручка минус переменные расходы. Переменные — это те, которые напрямую зависят от выручки. Например, проценты менеджерам продаж: они изменяются прямо пропорционально выручке. Растет выручка — растут проценты, снижается выручка — снижаются проценты.

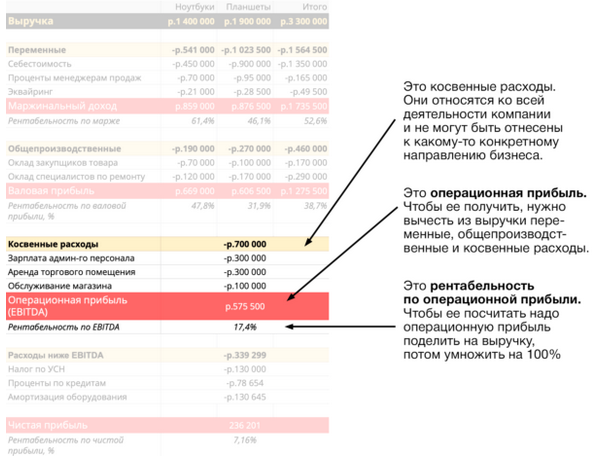

А чтобы получить операционную прибыль, из выручки вычитают переменные, общепроизводственные и косвенные расходы. Операционная прибыль показывает, зарабатывает ли компания по своей основной деятельности.

Если маржинальная прибыль в пределах нормы, то есть рентабельность по ней примерно такая же, как и раньше, а вот операционная прибыль ниже нормы, стремится к нулю или вообще отрицательная ― это признак того, что нужна оптимизация операционных расходов.

Чтобы понять, где именно нужно сокращать операционные расходы, нужно проанализировать в динамике, какие статьи затрат выросли по сравнению с другими периодами или в общей доле затрат.

Например, после анализа мы понимаем, что тратили на содержание магазина в прошлом месяце 30 тысяч, а в этом 50. Или видим, что раньше на рекламу приходилось 30% всех операционных расходов, а сейчас ― 50. Это повод разобраться в причинах увеличения расходов и принять решения, которые смогут эти расходы оптимизировать.

Полупеременные затраты

В дополнение к постоянным и переменным затратам, операционные затраты компании также могут считаться полувариантными (или «полуфиксированными»). Эти затраты представляют собой смесь постоянных и переменных компонентов и, таким образом, могут рассматриваться как как существующие между постоянными затратами и переменными затратами. Полупеременные затраты частично меняются с увеличением или уменьшением производства, например переменные затраты, но все же существуют, когда производство равно нулю, как постоянные затраты. Это то, что в первую очередь отличает полу-переменные затраты от постоянных затраты и переменные затраты.

Примером полупеременных затрат является сверхурочная работа. Регулярная заработная плата рабочих обычно считается фиксированными расходами, поскольку, хотя руководство компании может сократить количество рабочих и оплачиваемое рабочее время, для работы ей всегда потребуется рабочая сила определенного размера. Оплата сверхурочных часто считается переменными затратами, поскольку количество сверхурочных часов, которые компания оплачивает своим работникам, обычно увеличивается с увеличением производства и падает с уменьшением производства. Когда заработная плата выплачивается на основе условий производительности с учетом сверхурочной работы, затраты имеют как фиксированные, так и переменные компоненты и поэтому считаются частично переменными затратами.

Анализ эффективности и факторы ее повышения

Оптимизация операционных издержек – одна из основных целей руководства предприятия. Их снижение позволяет повысить скорость развития операционной хозяйственной деятельности, а значит, нарастить размер операционного дохода. Существует два типа факторов, влияющих на операционные расходы – внутренние и внешние.

Внутренние факторы – это:

- Размер производства и реализации готового товара. Увеличение этих параметров хотя и вызовет скачок операционных расходов, но также может снизить себестоимость единицы продукта, ведь объем постоянной составляющей данной статьи учета не будет изменен. К примеру, в одном здании, помещении к уже установленному там автомату с кофе добавили еще несколько. Расходы на передвижение техника, обслуживающего оборудование, не изменились, но выросли расходы на требуемую энергию и расходные компоненты. В итоге общая стоимость одного реализованного стаканчика может быть снижена из-за оптимизации транспортных трат, которые теперь распределяются между тремя автоматами, а не одним.

- Длина производственного круга. С его уменьшением снижается время оборачиваемости оборотных активов, а значит, уменьшаются траты на содержание продукции, потери от естественной убыли, расходы на инкассацию по дебиторскому долгу, удельные издержки по руководству организацией.

- Отметка производительно процесса из расчета на отдельного сотрудника. Чем больше этот показатель, тем ниже объем расходов при расчете с работниками.

- Техническая сохранность основных фондов, необходимых для работы. Чем выше уровень их износа, тем больше траты по их ремонту и обслуживанию.

- Число личных оборотных активов. Показатель больше – финансовые расходы по обслуживанию заемных средств меньше, а в результате ниже и издержки.

Внешние факторы (не зависят от желания фирмы) – это:

- Инфляция в государстве. Чем выше ее уровень в стране, тем больше будет показатель расходов. Это связано с выплатой заработной платы, обслуживание долгов и др.

- Изменение ставок по налогам или другим обязательным выплатам. Это связано с тем, что налоги занимают достаточно большую часть в операционных расходах. Повышение ставки приводит к увеличению их общего размера.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- внереализационные;

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

Какие расходы относятся к прочим внереализационным расходам при расчете налога на прибыль?

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

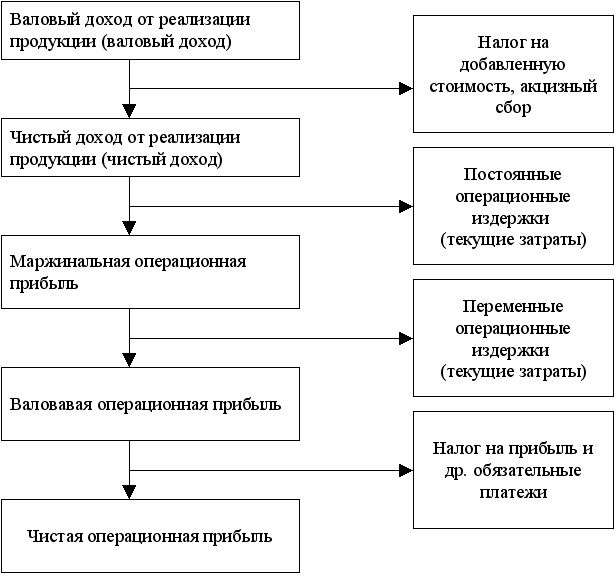

Как правильно считать операционные доходы и расходы

Убыток прошлых лет, выявленный в отчетном году (несущественная ошибка)

260 000

2.7. Ущерб, причиненный организации (при отсутствии виновных лиц)

600 000

2.8. Иные прочие расходы

465 194

2.9. Аналитический счет учета НДС с сумм дохода от продажи внеоборотных активов

270 000

2.10. Аналитический счет учета НДС с арендной платы

126 000

Фрагмент Отчета о финансовых результатах за 2013 г.

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы | 2340 | 3955 | 1960 |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы | 2340 | 1553 | 987 |

Решение

Вариант 1. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы развернуто.

Сумма прочих доходов за вычетом НДС за отчетный период составляет 4112 тыс. руб. (4 508 120 руб. — 270 000 руб. — 126 000 руб.).

Фрагмент Отчета о финансовых результатах в примере 6.10 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| Прочие доходы |

Вариант 2. Организация показывает в Отчете о финансовых результатах прочие доходы и расходы свернуто.

Шаг первый.

Определим сальдо доходов и расходов, которые показываются в Отчете о финансовых результатах свернуто:

— доходы (за вычетом НДС) и расходы от сдачи имущества в аренду — 150 000 руб. (826 000 руб. — 126 000 руб. — 550 000 руб.);

— доходы (за вычетом НДС) и расходы, связанные с продажей внеоборотных активов, — 250 000 руб. (1 770 000 руб. — 270 000 руб. — 1 250 000 руб.);

— положительные и отрицательные курсовые разницы — (-65 485 руб.) (280 635 руб. — 346 120 руб.);

— суммы созданных оценочных резервов (с учетом корректировок) — (-900 000 руб.) (900 000 руб. — 1 800 000 руб.).

Шаг второй.

Определим показатель строки «Прочие доходы».

Сумма прочих доходов за отчетный период составляет 1131 тыс. руб. (250 000 руб. + 150 000 руб. + 250 000 руб. + 150 000 руб. + 300 000 руб. + 31 485 руб.).

Фрагмент Отчета о финансовых результатах в примере 6.10 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| Прочие доходы |

3.2.11. Строка 2350 «Прочие расходы»

По данной строке отражается информация о прочих расходах организации, не упомянутых выше (п. 21 ПБУ 10/99).

Состав операционных расходов компании

В 2006 году был принят приказ Министерства финансов № 116н, отменивший действие ПБУ 10/99 в прежней редакции. С момента издания распорядительного документа термин «операционные расходы» на официальном уровне прекратил существование. Все траты организации были разделены на две большие группы: связанные с обычным направлением деятельности и прочие.

Несмотря на изменения в нормативных актах, термин «операционные расходы» широко используется в бухгалтерском обиходе. Сегодня он применяется как синоним понятия «прочие затраты». Согласно тексту положения, к этой категории относится:

- траты, связанные со сдачей в аренду основных фондов организации (например, жилых или коммерческих помещений);

- расходы, сопряженные с предоставлением в пользование объектов интеллектуальной собственности (лицензий, патентов и т.д.);

- проценты, выплачиваемые фирмой за пользование заемными средствами (полученными кредитными продуктами);

- траты, связанные со списанием основных фондов, выбытием складских запасов;

- комиссии, уплачиваемые за банковское обслуживание;

- траты, связанные с организацией участия в других юридических лицах (например, сопутствующие покупке акций, долей);

- отчисления, направляемые в фонды, которые создаются согласно положениям законодательства о бухгалтерском учете;

- компенсация убытков, которые деятельность компании нанесла третьим лицам;

- выплата денежных санкций за несоблюдение условий договоров с контрагентами;

- курсовые разницы (курс продажи валюты оказался ниже, чем покупки);

- выплаты, осуществляемые компанией в рамках благотворительности (помощь негосударственным фондам, взносы на проведение культурных или спортивных мероприятий и т.д.);

- убытки прошлых периодов, признанные в текущем году, и т.д.

Операционные расходы организации отражаются по счету 91. Чтобы отделить их от других видов трат, бухгалтер открывает отдельные субсчета, например, 91.2. В конце месяца сальдо, образовавшееся по этому субсчету, переносится на сч. 99.

#операционные расходы#расходы

Поделиться

Поделиться

Отправить

Операционные затраты или операционные расходы (англ. OPEX, сокр. от operating expense, operating expenditure, operational expense, operational expenditure) — повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Сумма операционных расходов (англ. OPEX) и капитальных расходов (англ. CAPEX) составляют расходы компании, которые не включаются в прямую себестоимость продуктов или услуг, которые предлагает рынку данная компания. Например, покупка копировального аппарата относится к капитальным затратам, а покупка бумаги, тонера, электроэнергии, оплата ремонта и обслуживания этого устройства относятся к операционным расходам. В целом для бизнеса, операционные расходы включают в себя и оплату труда персонала, затраты на аренду помещений, коммунальные платежи и т. д.

Операционные затраты (повседневные расходы компании на организацию продаж, администрирования, НИОКР и т. д.) противопоставляются прямым затратам — расходам компании на непосредственное создание товаров и услуг.

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Затраты на создание нематериальных активов собственными силами

По аналогии с основными средствами МСФО устанавливает для нематериальных активов критерии идентификации и условия признания. Только соответствующий каждому из них объект может читаться нематериальным активом.

В этом случае необходимо рассматривать процесс создания, как состоящий из двух стадий:

- Исследования.

- Разработки.

На первой из них выполняются работы по получению знаний и необходимой информации, оценка потенциальной области использования объекта, поиск существующих решений, их оценка и определение альтернатив для них (или их свойств) в проектируемом активе.

На этом этапе все расходы относятся к операционным.

Стадия разработки отличается возможностью капитализация затрат. Для этого необходимо выполнить следующие условия:

- Доказать возможность реализации нематериального актива и завершения работ по его созданию, в результате которых объект будет получен в виде, позволяющем его использование или продажу.

- Доказать, что организация намерена завершить эти работы, использовать или продать нематериальный актив.

- Доказать способность организации использовать или продать нематериальный актив.

- Доказать возможность получения от нематериального актива будущих экономических выгод и оценить их.

- Продемонстрировать наличие всех необходимых для завершения работ ресурсов.

- Провести точную оценку затрат.

Следует помнить, что однозначного ответа на вопрос о преимуществе операционных затрат или капитализации издержек нет. Следует исходить из специфики предприятия, периода его деятельности, прочих особых условий.

Понимание операционных расходов

Операционные расходы необходимы и неизбежны для большинства предприятий. Некоторые фирмы успешно сокращают операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль . Однако сокращение операционных расходов может также поставить под угрозу целостность и качество операций. Найти правильный баланс может быть сложно, но он может принести значительные выгоды.

Службы внутренних доходов (IRS) позволяет компаниям удерживать операционные расходы ,если бизнес работает ,чтобы заработать прибыль.Однако IRS и большинство принципов бухгалтерского учета различают операционные расходы и капитальные затраты.1

Ключевые моменты

- Операционные расходы возникают в ходе обычных операций бизнеса и включают аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделенные на исследования и разработки.

- Операционные расходы необходимы и обязательны для большинства предприятий.

Что выбрать CAPEX и OPEX

При ведении производственной деятельности, предпринимателям постоянно приходится делать выбор. К примеру, можно не арендовать помещение, а один раз крупно потратиться на его приобретение. Каждый конкретный случай требует оптимального решения. Предпринимательские навыки управления собственным бизнесом могут принести или не принести успеха. В этом деле нужны определённые способности, чутьё, иногда просто здравый смысл.

Спорная ситуация может возникнуть даже в повседневной жизни. Например, что лучше выбрать: покупку автомобиля или поездки на такси. Собственный автомобиль требует много затрат, таких как: страховка (ОСАГО), транспортный налог, техобслуживание, ремонт, расходы на бензин. Причём автомобиль становится дешевле с каждым годом. Деньги, которые расходуются на машину, могли бы приносить солидную прибыль, если их вложить в облигации или банковский депозит.

Готовый и бесспорно правильный ответ не существует

Важно понимать, что в каждом спорном случае необходимо учитывать специфику деятельности предприятия. Успешная и эффективная практика включает в себя:

- формализацию и автоматизацию бизнес-процессов утверждения капитальных расходов;

- управление операционными тратами;

- фиксацию обоснований капитализации спорных расходов, чтобы учитывать аналогичные ситуации в дальнейшем или при необходимости аргументировать свою позицию перед контролирующими органами.