«снижаем расходы на налоги. не бойтесь, это

Содержание:

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.

- Какие существуют типы товарных знаков?

- Регистрация товарного знака

- Свидетельство о регистрации товарного знака

Документация

Естественно, для подтверждения наличия рассматриваемых расходов, необходима соответствующая документация. Всю ее желательно хранить определенный период на случай проверки налоговыми и другими контролирующими органами. По конкретным примерам расходов приведем необходимую документацию.

Если организация оформляет подписку на издания печатного характера, то необходим акт, в котором указывается период получения продукции и ее полная стоимость.

Договор, с обязательным указанием ежемесячной суммы уплаты, необходим при наличии сделок по аренде.

Для подсчета сумм потраченных на выплату заработной платы, различных поощрений и схожих выплат работникам необходимы расчетные ведомости за соответствующий период деятельности предприятия.

Правильно составленный банковский договор необходим при указании внереализационных расходов в виде уплаты процентов по кредитам.

При учете хозяйственных расходов необходимо предоставление чеков, накладных и прочей соответственной документации, где должно быть полностью расписано все о приобретенном товаре (стоимость, единицы измерения, количество и прочее).

Путевые листы необходимы для расчета расходов на транспорт, а также учета расходов на ГСМ, причем для последнего необходимы чеки с обязательным подробным указанием всего, что ГСМ касается.

Договор на обслуживание кассовых машин с указанием сумм выплат и их периодичности необходим, если таковая услуга для предприятия предоставляется.

Как уменьшить базу налога на прибыль: законные способы

Для экономии денежных средств организации стоит попробовать использование следующих методов:

- Создавать резервы. В учетной политике компании могут создаваться резервы по сомнительным долгам, на гарантийное обслуживание, ремонт основных средств, оплату отпусков. Это дает возможность получить отсрочку выплаты налога. Таким образом, деньги предприятия будут некоторое время оставаться в деле и приносить доход.

- Списывать убытки прошлых лет. С помощью этого способа налогооблагаемую базу можно снижать до 50% в год. Если убытков возникло еще больше, допускается их перенос на следующие годы. Кроме того, убытки прошедших лет, выявленные в наступившем году, разрешается отнести на внереализационные расходы.

- Приобретать имущество в лизинг. Финансовая аренда дает возможность применить к основным средствам или оборудованию ускоренную амортизацию, списав лизинговые платежи в затраты и снизив сумму налога на прибыль.

- Регистрировать компании в оффшорных зонах. Правда, такой вариант подходит только для достаточно крупных фирм, ведущих внешнеторговую деятельность.

- Зарегистрировать товарный знак. Его регистрация позволяет сделать бренд узнаваемым, выделить продукцию конкретного производителя из множества аналогичных товаров. Использовать такой знак можно во время проведения рекламных мероприятий, на продуктах компании, визитках сотрудников. Затраты на его использование относятся к расходам, снижающим налог на прибыль. Здесь есть нюанс: если на товарный знак было потрачено меньше 100 000 руб., уменьшить налогооблагаемую базу получится сразу. Если сумма больше – ставка будет снижаться в процессе амортизации.

- Обеспечить персонал форменной одеждой. Расходы на изготовление формы также позволяют снизить налоговую базу, но при соблюдении двух условий. Сотрудник должен получить ее бесплатно (или по специальной цене), а после расторжения трудового договора форма не должна изыматься.

- Повышать квалификацию персонала. Такие мероприятия не только идут на пользу любому бизнесу, но и позволяют снизить издержки. Чтобы получить налоговые льготы, компании придется направлять на обучение только официально трудоустроенных работников. Кроме того, образовательное учреждение должно быть лицензированным.

- Проводить маркетинговые исследования. Конечно, расходы на консультации маркетологов должны быть подтверждены документально. Также необходимо, чтобы исследования соответствовали специфике работы компании и проводились в целях увеличения дохода.

- Заключать соглашения с контрагентами, имеющими право на льготы по налогам.

В процессе ведения хозяйственной деятельности найдется немало способов того, как снизить налог на прибыль

И, конечно, при выборе режима налогообложения важно найти правильный вариант, который подойдет к данному виду предпринимательства. Если же открыть бизнес в сфере, предусматривающей нулевую ставку этого налога, избежать его уплаты можно автоматически

Как не платить налоги

В последнее время на территории России появляется большое количество компаний, которые после полугода существования исчезают с отечественного рынка. Зачастую деятельность таких предприятий напрямую связана с внешней торговлей и обналичиванием финансов

Естественно, такие фирмы стараются не платить налоговые взносы, что привлекает внимание уполномоченных организаций. Однако уличить собственника такой лже-компании оказывается очень сложно, а порой и вовсе невозможно

Однако стоит отметить, что, начиная с прошлого года, государство начало масштабную борьбу с неплательщиками налогов, проводя дополнительную перерегистрацию компаний и учреждений.

Что касается сокращения налогов законным способом, то здесь также не стоит питать надежд, что найдется консультант, с помощью которого удастся заплатить сумму в десятки раз меньше минимально необходимой. Чтобы минимизировать налоговые отчисления законным способом, необходимо вспомнить пословицу «Копейка рубль бережет»: использование регрессивной шкалы налогов и всяческих льгот, что в конечном итоге приводит к уменьшению суммы взноса.

Отчётность на УСН в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. . Каждый квартал нужно платить налог:

Каждый квартал нужно платить налог:

- до 1 апреля 2021 года для ООО, до 30 апреля 2021 года для ИП — итоговый расчёт УСН за 2020 год.

- до 26 апреля — за 1 квартал 2021 года,

- до 26 июля — за полугодие 2021 года,

- до 25 октября — за 9 месяцев 2021 года.

Один раз в год сдайте декларацию УСН. За 2020 год ООО отчитываются до 1 апреля 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Как уменьшить налог при УСН «Доходы минус расходы»

Этот объект налогообложения подходит тем ИП, у которых запланированы большие расходы. База для расчета уменьшается на все экономически обоснованные затраты: учитываются издержки, связанные с ведением бизнеса. Вся расходы, занижающие базу, требуют документального подтверждения для налоговой.

ВАЖНО!

Предприниматели на упрощенной системе налогообложения «Доходы минус расходы» вправе уменьшить базу на все страховые взносы, уплаченные за работников и за себя — на обязательное пенсионное, медицинское страхование (ОПС и ОМС), временную нетрудоспособность и материнство (ВНиМ), несчастные случаи и профессиональные заболевания (травматизм).

- покупку основных средств и товарно-материальных ценностей;

- приобретение и создание нематериальных активов;

- ремонт оборудования и других основных средств;

- аренду, лизинг;

- заработную плату и другие вознаграждения работникам (в том числе командировки);

- сумму НДС по оплаченным товарам;

- проценты за кредиты;

- содержание служебного транспорта;

- пожарную безопасность и др.

ВАЖНО!

Штрафы и неустойки, которые платит предприниматель за нарушение условий договоров и контрактов, в затраты на уменьшение платежа по УСН не включаются.

Минимальный налог

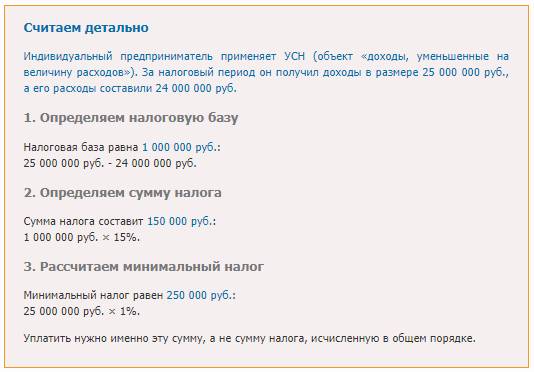

Для ИП с объектом «Доходы минус расходы» доступна опция минимального налога. Вот как это работает: предприниматель рассчитывает налог по итогам года и сравнивает с прибылью, полученной за этот же расчетный период. Если исчисленный взнос меньше доходов, ИП уплачивает в бюджет минимальный налог — 1% от фактической прибыли. ФНС опубликовала примерный расчет схемы:

Предприниматели, которые в предыдущем году перечислили взнос в размере 1%, вправе учесть в текущем году сумму превышения минимального налога над единым взносом УСН. Сделать это получится только по окончании отчетного периода — по фактическим результатам деятельности за расчетный год.

Перенос убытков в расходы

ИП уменьшают налог УСН не только на фактические расходы, но и на величину убытков прошлых лет. Доступен к уменьшению убыток за предыдущие 10 лет работы.

Списание начинаем с более ранних убытков, то есть с тех, что зафиксированы 10 лет назад и позднее. Учет убытков возможен только при итоговом расчете налога, в квартальных платежах применить этот способ снижения аванса не получится.

Пример расчета:

ИП получил убыток за прошлый год 35 000 рублей.

Предприниматель платил в прошлом году минимальный налог 5 000 рублей.

Прибыль за расчетный год — 500 000 рублей.

Затраты в расчетном году — 350 000 рублей.

В прошлом году ИП отразил убыток и заплатил минимальный налог. В расчетном периоде предприниматель уменьшает взнос по УСН и на сумму минимального налога, и на убыток прошлого года. Он платит в бюджет по общей ставке УСН «Доходы минус расходы» 15%.

Порядок формирования убытка 2001 г.

В соответствии с п.4 ст.10 Федерального закона от 06.08.2001 N 110-ФЗ убыток 2001 г., определенный по состоянию на 31.12.2001, также признавался убытком в целях налогообложения и может быть перенесен на будущее в порядке, установленном ст.283 НК РФ. Для формирования суммы убытка 2001 г. установлены два условия:

- сумма убытка определяется в общеустановленном Законом о налоге на прибыль порядке исчисления убытков для льготирования в последующие периоды;

- сумма убытка не может превышать сумму убытка, исчисляющегося по состоянию на 01.07.2001.

В первую очередь это убыток от реализации продукции (работ, услуг) при наличии убытка за данный отчетный период с учетом всех ограничений (не учитываются убытки от операций с ценными бумагами).

Если по итогам за 2001 г. организацией выявлен положительный финансовый результат, то перенос убытка за 2001 г. в составе расходов следующих налоговых периодов не допускается.

Другие законные способы уменьшения налога на прибыль

К счастью (и, к сожалению, налоговых органов) в законодательстве есть ряд моментов, которые позволяют на законных основаниях снижать размеры облагаемой налогом прибыли:

- Расходы на разработку бренда для юридических лиц, работающих по упрощенной системе налогообложения, позволено включать в «уменьшающие» расходы.

- При вливании в предприятие другого, с убыточным характером, все долги последнего переходят в главную организацию и причисляются к налоговой базе.

- Манипуляции со штрафными санкциями, то есть с их признанием, позволяют включить их выплату в прибыль, подвергающуюся налогообложению.

- Если организация вдруг обнаруживает некоторые убытки, «всплывшие» при новых обстоятельствах, то их можно включать в расчетный период.

- Работа с организациями, работающими по упрощенному налогообложению, тоже приводит к уменьшению затраты на прибыль.

- Демонтаж и ликвидация учитывается за тот период времени, в который были произведены, что учитывается при расчете налога.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Как уменьшить налог на взносы ИП на УСН без работников

На какие взносы можно уменьшить единый налог при УСН — cостав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде взносов

Авансовый платеж или налог при этом может составить в итоге ноль к уплате. Ограничений каких-либо нет, но и если взносы превысили сумму налога – возмещения из бюджета тоже не будет, на следующий год такая «экономия» также не переносится.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

Формула расчета авансового платежа (налога) по УСН*

| Авансовый платеж | = | Доход за период | х | Ставка УСН | – | Уплаченные ранее авансовые платежи по налогу | – | Уплаченные в периоде взносы |

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

Посмотреть пример расчета авансовых платежей и налога с учетом уменьшения на страховые взносы ИП на УСН «доходы» без работников.

Предприниматель на УСН с объектом налогообложения «доходы» (ставка 6%), без работников, получил доход в размере:

I квартал 2018 г. – 300 000 руб.

II квартал 2018 г. – 500 000 руб.

III квартал 2018 г. – 700 000 руб.

IV квартал 2018 г. – 200 000 руб.

Нарастающим итогом доход предпринимателя составил: в I квартале 300 000 руб., за полугодие — 800 000 руб., за 9 месяцев — 1 500 000 руб., за 2018 год – 1 700 000 руб.

Предприниматель уплачивает взносы в размере 32 385 руб. равными частями поквартально.

В период с 01.01.2018 по 31.03.2018 оплачены страховые взносы в сумме 8 096,25 руб. (32 385 руб. / 4 = 8 096,25 руб.).

Авансовый платеж по «упрощенному» налогу за I квартал составит:

9 903,75 руб. = 300 000 руб. х 6% – 8 096,25 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 8 096,25 руб., таким образом, в период с 01.01.2018 по 30.06.2018 страховые взносы всего оплачены в сумме 16 192,50 руб.

Авансовый платеж по «упрощенному налогу» за полугодие составит:

21 903,75 руб. = 800 000 руб. х 6% – 9 903,75 руб. – 16 192,50 руб.

В третьем квартале предприниматель сделал очередной платеж взносов в сумме 8 096,25 руб. Кроме того, поскольку доходы предпринимателя за полугодие превысили 300 000 руб., ИП решил в третьем квартале оплатить в ПФР страховые взносы в размере 1% от 500 000 руб. (800 000 руб. – 300 000 руб.). Всего в период с 01.01.2018 по 30.09.2018 страховые взносы оплачены в сумме 29 288,75 руб. (8 096,25 x 3 + 500 000,00 x 1%)

Авансовый платеж по «упрощенному налогу» за 9 месяцев составит:

28 903,75 руб. = 1 500 000 руб. х 6% – 21 903,75 руб. – 9 903,75 руб.– 29 288,75 руб.

В четвертом квартале предприниматель оплатил в ПФР 7 000 руб. (1% от 700 000 руб.), а также 8 096,25 руб. – последнюю часть взносов в ПФР и ФФОМС из суммы 32 385 руб., подлежащей уплате в течение 2018 г.

Всего за период с 01.01.2018 про 31.12.2018 г. уплачены страховые взносы в размере 44 385 руб.

По итогам года сумма налога будет исчислена к уменьшению в размере 3 096,25 руб., поскольку рассчитанный налог, уменьшенный на сумму уплаченных в течение года взносов, меньше суммы ранее перечисленных авансовых платежей:

1 700 000 руб. x 6% — 44 385 руб. < 9 903,75 руб. + 21 903,75 руб. + 28 903,75 руб.

В январе 2019 г. ИП уплатил в ПФР 2000 руб. – остаток взносов в размере 1% от суммы доходов, превысивших 300 000 руб. в 2018 г. На эту сумму предприниматель сможет уменьшить авансовые платежи по «упрощенному» налогу за 2019 г.

Обоснование для снижения налога на прибыль

Мало кто знает, но на структуру и величину налоговой базы можно оказывать влияние с помощью специального планирования. Согласно Конституции России, каждый гражданин РФ, официально получающий денежные средства, должен оплачивать сборы и различные налоги. При этом любой человек может применять различные законные способы для максимально возможного уменьшения своих налоговых обязательств. Налоговое планирование отличается от многих вариантов уменьшения платежей тем, что фирма исправно платит налоги, а также имеет экономические обоснования для снижения размера взноса.

Налоговое планирование базируется на следующих моментах:

- использование трансферных цен;

- возможность отсрочки при уплате налогов;

- применение выгодных способов исчисления налогов;

- использование в рамках компании льготных режимов налогообложения;

- рациональная эксплуатация законодательства о сборах и налогах;

- выбор способа налогообложения;

- применение оффшорных зон;

- заключение «грамотных» договоров;

- замена и разделение отношение после заключения сделки.

Улучшаем алгоритм

Именно так я делал в течение первых лет своей «инвестиционной карьеры». Потом немного поменял алгоритм действий.

С более точной настройкой и как следствие, меньшими расходами. Тем самым увеличив эффективность оптимизации налогообложения.

Первоначальные условия такие же. К концу года образовался налог в 13 тысяч рублей (с прибыли в 100 000).

Также есть бумага, находящаяся в просадке (бумажный убыток) на 50 тысяч рублей.

Что можно сделать?

Возможно бумага была куплена не за один раз, а частями. По разным ценам. Но в торговом терминале (или мобильном приложение) брокера нам показывается некий средний результат. Именно от средней цены покупки.

Например.

Сейчас акция стоит на бирже 70 рублей. А ваша усредненная цена покупки составляет 83 рубля за штуку.

Вы могли когда-то купить акции по 130. Потом, если цена снижалась, докупаться по более привлекательным ценам. По 100, 60 и даже 40 рублей (возьмем для примера такой экстремальный пример падения).

В итоге мы инвестировали в покупку 4 000 акций — 330 000 рублей. Средняя цена покупки одной акции составила 83 рубля.

При текущих котировках на бирже в 70 рублей, ваши купленные 4 тысячи акций, оцениваются всего в 270 000. Или мы имеем бумажный убыток в 50 тысяч.

Вопрос.

— Что нужно сделать, чтобы снизить налог по максимуму?

— Продать акции.

— А сколько?

— Ну как сколько? Все.

А в этом нет никакого смысла. Зачем гонять туда-суда 4 000 акций (или 270 тысяч рублей), если можно скинуть только половину. При этом снизить налогооблагаемую базу (а вместе с ней и размер налога) практически до нуля.

Объясняю на пальцах …

Смотрите на таблицу ниже (крайняя правая колонка). Что у нас получается (прибыль или убыток) при продаже по каждой отдельно взятой позиции.

Что у нас вышло?

- Мы получаем убыток в 90 тысяч (вместо 50 000). Тем самым практически обнуляя налог на прибыль до 1300 рублей. Наш профит более 10 тысяч в виде экономии на налогах.

- Немного сэкономили на торговых операциях при продаже и выкупе. Ну как немного. В 2 раза. Комиссию заплатим только от оборота 140 000 х 2 (вместо 280 х 2).

Советы опытных бухгалтеров

- Предпринимательская деятельность, находящаяся в офшоре. Это метод вначале может показаться затратным. Но оно того стоит, особенно если речь идет о бизнесе с крупным денежным оборотом и регулярным заключением внешнеэкономических сделок.

- Лизинговая закупка основных средств. Уменьшение налога на прибыль по Налоговому кодексу может предполагать покупку основного средства по привычному соглашению купли-продажи. Тогда лизинговые взносы вносят в затраты.

- Снизить сумму по налоговой базе реально на величину ранее понесенных расходов, если сохранить подтверждающие затраты официальные бумаги. С 2017 года сроков давности убытков не существует, и это радует предпринимателей. Однако законодатели ввелиограничение – уменьшить базу, которая облагается налоговой ставкой, за один подотчетный период можно максимум на 50%.

- Не забывайте о льготах, перечисленных в Налоговом кодексе РФ. В статьях закона названы конкретные случаи, на которые распространяются льготные ставки относительно налога на прибыль.

- Создайте резервы, которые относят к сомнительным долгам. Впору предусмотреть резерв отчислений по будущей оплате отпускных наемным сотрудникам. Дополнительные затраты можно отразить в документах относительно перечисления ежегодного вознаграждения по выслуге лет. Отдельного внимания заслуживают затраты, которые уменьшали налоговую базу по статье обесценивание ценных бумаг. Конечно, не каждая организация позволит себе внести в отчетность все перечисленные пункты по расходам. Многое зависит от метода начислений затрат, выбранного варианта признания доходной и расходной частей.

- Закажите у фирмы, которая работает на УСН, бизнес-план, стратегию развития своей организации.

- Внесите расходы на демонтаж.

- Оформите присоединение к предприятию, состоящему на общем режиме налогообложения, убыточной организации. Долги этой фирмы автоматически перейдут к вам, и это снизит налоговую базу.

Новый расчет НДФЛ по дивидендам, выплачиваемым налоговым резидентам РФ

До 2021 года расчет НДФЛ с дивидендов, выплачиваемых физлицам — налоговым резидентам РФ также производился по «прибыльной» формуле, указанной в п.5 ст.275 НК РФ (п.2 ст.210 НК РФ в ред. до 01.01.2021). Но с 1 января 2021 года по НДФЛ введен собственный порядок расчета налога на дивиденды для налоговых резидентов РФ. Особенности расчета налога на дивиденды содержатся в новом п. 3.1 ст. 214 НК РФ (введен Федеральным законом от 17.02.2021 № 8-ФЗ). Этот порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

-

показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией. Порядок ее расчета был подробно описан выше.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

Пример расчета НДФЛ по дивидендам.

По итогам 2020 года, общая сумма дивидендов к распределению российской организацией в адрес физического и юридических лиц — 120 000 000 руб. (показатель Д1)

Общая сумма дивидендов, полученных российской организацией, которая распределяет дивиденды и с которых удержан налог по ставке 13% — 40 000 000 руб. (показатель Д2)

Сумма дивидендов, причитающаяся физическому лицу — участнику (налоговому резиденту РФ) — 8 000 000 руб.

Для расчета НДФЛ:

- Определим показатель 1 — это сумма начисленных физлицу дивидендов — 8 000 000 руб.

- Рассчитаем показатель К = 8 млн руб./120 млн руб.= 0,06667

- Определим показатель 2 — это произведение К х Д2 = 2 666 800 руб. (0,06667×40 млн руб.)

-

Сравниваем показатель 1 и показатель 2.

Показатель 2 меньше показателя 1, значит для расчета ЗНП берем показатель 2.

- Рассчитываем сумму налога на прибыль, засчитываемого в счет уплаты НДФЛ:

ЗНП = 2 666 800 руб. х 0,13= 346 684 руб. - Рассчитываем сумму НДФЛ к удержанию: (650 000 руб. (т.е. 5 000 000 руб. х 13%) + 3 000 000 руб. х 15%) — 346 684 руб. = 753 368 руб.

НДФЛ с дивидендов к удержанию и перечислению налоговым агентом — 753 316 руб.

Сумма дивидендов физическому лицу к выплате −7 246 684 руб. (8 000 000 — 753 316)

Конец примера.