Подробное заполнение по строкам отчета о финансовых результатах форма 2 за 2018 год

Содержание:

Как заполнить: общие рекомендации

- Внесите сведения в форму от руки либо заполните документ при помощи компьютера или любой печатной техники. Для рукописного варианта используйте только черные или синие чернила.

- Если вы допустили ошибки в заполнении 2-2-Учет, придется составить его заново. Ошибки, исправления либо использование корректирующих средств при составлении документов такого рода недопустимы.

- Если заполняете бланк от руки, в пустых полях проставьте прочерки. При подготовке КНД 1112015 на компьютере прочерки не ставят.

Информацию вносите печатными буквами, проследите, чтобы текст легко читался.

Готовый пример заполнения заявления на ИНН передайте в ФНС лично, по почте либо через доверенного представителя.

Образец документа (АоПВР)

Образец заполнения АоПВР послужит отличным примером. Он поможет избежать допущения ошибок в ходе составления документа.

Если компания использует унифицированный бланк АоПВР, то в правой верхней части страницы прописывается данная информация. Если быть точнее, то нужно указать НПА, регламентирующий данную форму.

Если же фирма самостоятельно разработала бланк, то вместо данного упоминания отражается информация об утверждающей форму внутренней документации.

Не нужно забывать и том, что компании вправе изменять УФ, вносить в нее дополнительную информацию или исключать некоторые, не нужные сведения. Также не запрещено использовать и форму документа, разработанную предприятием лично. Но данная информация в обязательном порядке отражается в договоре на выполнение заказа.

Отчет о финансовых результатах, регулирование его применения и заполнения на законодательном уровне

Определение 1 Отчет о финансовых результатах (ОФР) – это одна из форм бухгалтерской финансовой отчетности хозяйствующих единиц, отражающая их финансовые результаты деятельности за отчетный период, т.е. сведения о доходах и расходах за соответствующий период.

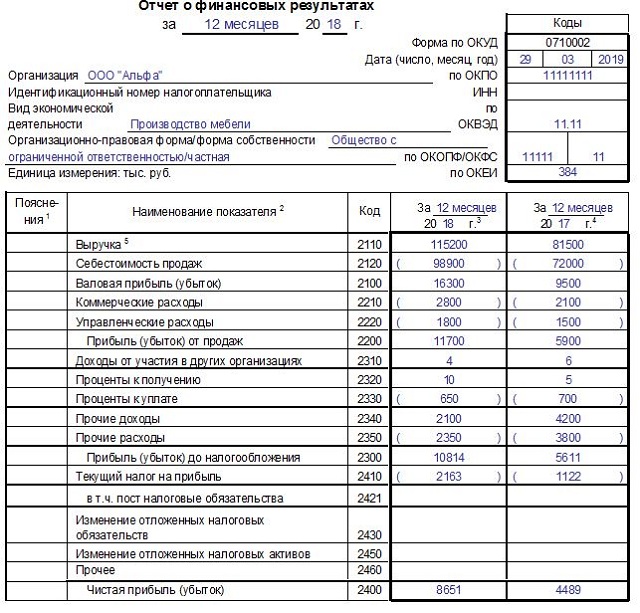

ОФР представляет собой форму №2 финансовой отчетности хозяйствующих единиц. Ранее (именно до 2012 года) данной форме было присвоено название «Отчет о прибылях и убытках», однако сейчас такое название применять не рекомендуется. Пример ОФР представлен на рисунке 1.

Рисунок 1. Отчет о финансовых результатах организации. Автор24 — интернет-биржа студенческих работ

Готовые работы на аналогичную тему

- Курсовая работа Cтруктура и содержание отчёта о финансовых результатах 480 руб.

- Реферат Cтруктура и содержание отчёта о финансовых результатах 250 руб.

- Контрольная работа Cтруктура и содержание отчёта о финансовых результатах 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Порядок применения, заполнения отчета о финансовых результатах регламентируются в соответствии с федеральным законом №402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации». В соответствующем Положении о бухгалтерском учете По данной теме мы уже выполнили курсовую работу

«Бухгалтерский учет». подробнее изложены требования и порядок формирования и содержание ОФР.

Определение

Отчет о прибылях и убытках (ОПУ) — это табличное представление финансовых результатов деятельности организации за определенный период. Наряду с Бухгалтерским балансом, Отчет о прибылях и убытках является одной из двух важнейших форм бухгалтерской отчётности (форма №2). Начиная с отчетности за 2012 год данную форму переименовали в «Отчет о финансовых результатах», при этом суть и состав показателей не изменился.

Отчет о прибылях и убытка раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2019 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

- ОКВЭД заменен на ОКВЭД 2;

- единица измерения в млн.руб. упрзднена;

- исключен код «385.

Изменения в табличной части начнут действовать с отчетной кампании за 2020 год. Но обновленный бланк можно использовать и раньше. Основные правки в табличной части следующие:

- строка 2410 переименована «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- убрали строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- добавили строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в ИФНС является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Сдавать отчетность в Росстат теперь необязательно. Об этом и о других изменениях, которые произошли в порядке сдачи начиная с отчетности за 2019 год, читайте здесь

Также нужно иметь в виду, что в связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности продлен до первого после карантина рабочего дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте здесь.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Отчет о движении денежных средств (ОДДС)

Отчет показывает, какие поступления и расход средств планировали и что получили по факту.

Состоит из трех групп данных, собранных по видам денежных потоков:

- операционные — это доходы от продажи продуктов и услуг, сдачи объектов в аренду, расходы на заработную плату, оплату текущих услуг, налоговые платежи;

- инвестиционные — потоки, связанные с внеоборотными активами: вложения в инновационные разработки, деятельность на фондовой бирже, предоставление займов;

- финансовые — сюда относят средства от привлеченного финансирования: вклады, дивиденды или продажа акций и прочее.

После план-фактного анализа ОДДС можно:

- понять, сколько денежных средств в месяц необходимо компании, и ограничивать их остаток на конец месяца, чтобы сохранить платежеспособность компании в следующем на случай непредвиденных ситуаций;

- прогнозировать денежные потоки будущих периодов;

- провести классификацию расходов компании.

Отчет о финансовых результатах

Он строится по форме № 2 и в показывает реальные доходы и расходы компании. Для управленческих целей какие-то строки можно убрать или объединить, а другие расписать более подробно.

На основе анализа отчета можно принимать решение об отказе от производства нерентабельных товаров и сокращении продуктовой линейки, или об изменении цен на продукцию.

Ольга Целуйко, экономист, налоговый консультант, владелец и руководитель Alexa Consulting, автор Telegram-канала о налогах.

Приведу пример годового финансового управленческого отчета, построенного на базе стандартных финансовых отчетов предприятия по формам № 1 и № 2.

Балансовые статьи в таком отчете надо располагать так, чтобы в результате видеть размер собственного капитала. Величину финансового результата, которая показывает, за счет чего компания получает прибыль или убыток, показывают в отчете по форме № 2.

То есть такая форма помогает сформировать отчет с акцентом на ключевой для собственников финансовый показатель — изменение размера собственного капитала.

Как использовать компоновку отчётов.

Итак, давайте рассмотрим подробнее, что из себя представляет отчет на основе компоновки данных и что значит компоновка данных. Для этого нажимаем кнопку «Настройка». Для начала рассмотрим нижнюю часть панели «Настройка». Здесь также, как в обычном отчете, на первой закладке вы видите указание параметров, на следующей закладке пользователь определяет поля, которые будут показываться в отчете, следующая закладка — это структура отборов. Структура отборов работает аналогично стандартного отчета. То есть в левой части указывается значение, по которому будет проходить отбор, а в правой части указывается фильтр, по которому будет фильтроваться левое поле. Подробнее об отборах в стандартном построении отчетов. Также здесь повторяется возможность настроить сортировку, условное оформление и пользовательские поля.

Дополнительно в компоновке данных есть закладка «Другие настройки», в которой можно настроить, какой будет заголовок, выводить этот заголовок или нет, выводить ли параметры, выводить ли отбор, определяется где и как будут располагаться итоги, поля, реквизиты. Вся эта информация указывается на закладке «Другие настройки».

Бланк документа 2021 года в Word, Excel

Бланк 2021 года акта о приемке выполненных работ по форме КС-2 можно составить при помощи таких стандартных компьютерных программ, как Word и Excel.

Первый сервис удобен тем, что при помощи него можно легко сформировать документ, содержащий большой объем информации и разную форму ее представления, например в виде таблиц, графиков, текста и т.п.

Как правило, бланк акта в Word формируется на странице, с альбомной ориентацией листа А4. Вполне ясно, что на одну страницу вся информация не поместится. Поэтому документ состоит из нескольких листов. Главное, чтобы продолжение каждого из них было проименовано и пронумеровано, например «Продолжение 1, Продолжение 2 и т.д.», либо «2 страница формы КС-2, 3 страница формы КС-2 и т.д.»

Удобство унифицированной формы КС-2 состоит в том, что компании нет необходимости составлять документ. Достаточно скачать готовый бланк в Word и просто заполнить поля нужными сведениями.

Отличительной особенностью бланка 2021 года акта о приемке выполненных работ по форме КС-2 в Excel является то, что при заполнении документа, составителю нет необходимости производить расчеты стоимости каждого вида работ и совокупного труда. Программа вычислит данные значения в автоматическом режиме. Но для этого не достаточно иметь сформированную таблицу в Excel

Важно прописать формулы. В противном случае вычисления придется осуществлять самостоятельно

Бланк акта выполненных работ Excel содержит в себе те же сведения, что и форма, структурированная в Word. Единственное отличие в том, что в Word можно сразу просмотреть, как будет выглядеть готовый бумажный документ и подстроить его под свои нужды.

Порядок заполнения раздела о расходах

Раздел о расходах отчета (ф. 0503721) заполняется в следующем порядке:

|

Строка |

Показатель |

|---|---|

|

150 |

Сумма строк 160, 170, 190, 210, 230, 240, 250, 260, 290 |

|

160 |

Сумма строк 161 – 163 |

|

161 |

Сумма по счету 0 401 20 211 «Расходы по заработной плате» |

|

162 |

Сумма по счету 0 401 20 212 «Расходы по прочим выплатам» |

|

163 |

Сумма по счету 0 401 20 213 «Расходы на начисления на выплаты по оплате труда» |

|

170 |

Сумма строк 171 – 176 |

|

171 |

Сумма по счету 0 401 20 221 «Расходы на услуги связи» |

|

172 |

Сумма по счету 0 401 20 222 «Расходы на транспортные услуги» |

|

173 |

Сумма по счету 0 401 20 223 «Расходы на коммунальные услуги» |

|

174 |

Сумма по счету 0 401 20 224 «Расходы на арендную плату за пользование имуществом» |

|

175 |

Сумма по счету 0 401 20 225 «Расходы на работы, услуги по содержанию имущества» |

|

176 |

Сумма по счету 0 401 20 226 «Расходы на прочие работы, услуги» |

|

190* |

Сумма строк 191 и 192 |

|

191* |

Сумма по счету 2 401 20 231 «Расходы по обслуживанию долговых обязательств перед резидентами» |

|

192* |

Сумма по счету 2 401 20 232 «Расходы на обслуживание долговых обязательств перед нерезидентами» |

|

210 |

Сумма строк 211 и 212 |

|

211 |

Сумма по счету 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» |

|

212 |

Сумма по счету 0 401 20 242 «Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций» |

|

230 |

Сумма строк 232 и 233 |

|

232 |

Сумма по счету 0 401 20 252 «Расходы на перечисления наднациональным организациям и правительствам иностранных государств» |

|

233 |

Сумма по счету 0 401 20 253 «Расходы на перечисления международным организациям» |

|

240 |

Сумма строк 242 и 243 |

|

242 |

Сумма по счету 0 401 20 262 «Расходы на пособия по социальной помощи населению» |

|

243 |

Сумма по счету 0 401 20 263 «Расходы на пенсии, пособия, выплачиваемые организациями сектора государственного управления» |

|

250 |

Сумма по счету 0 401 20 290 «Прочие расходы» |

|

260 |

Сумма строк 261, 264, 269 |

|

261* |

Сумма по счету 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов» |

|

264 |

Сумма по счету 0 401 20 272 «Расходование материальных запасов» |

|

269 |

Сумма по счету 0 401 20 273 «Чрезвычайные расходы по операциям с активами» |

|

290 |

Сумма по счету 0 401 50 000 «Расходы будущих периодов» |

* Графа 4 по данным строкам не заполняется.

В пункте 53 Инструкции № 33н при описании порядка заполнения раздела о расходах есть абзац, в котором сказано, что графа 6 по строкам 160 – 163, 170 – 176, 190 – 192, 210 – 212, 230, 232, 233, 240, 242, 243, 250, 260, 261, 264, 269, 290 не заполняется. До внесения изменений в Инструкцию № 33н Приказом Минфина РФ от 29.12.2014 № 172н по графе 6 отражались только данные о средствах во временном распоряжении и поэтому названные строки не подлежали заполнению. В действующей редакции отчета (ф. 0503721) по графе 6, кроме средств во временном распоряжении (КВФО 3), отражаются еще и сведения о приносящей доход деятельности по КВФО 2 и 7, следовательно, перечисленные выше строки по указанным КВФО необходимо заполнить.

Кроме этого, стоит обратить внимание, что по кодам строк 160 – 269 отчета дополнительно указываются расходы, принятые в уменьшение доходов в отчетном периоде. Данные отражаются по дебетовым оборотам счета 0 401 10 100 «Доходы экономического субъекта» (2 401 10 130, 4 401 10 180):

- в корреспонденции со счетами аналитического учета счетов 0 109 60 000 «Себестоимость готовой продукции, работ, услуг» (2 109 60 000, 4 109 60 000) и 0 109 90 000 «Издержки обращения» (2 109 90 000, 4 109 90 000) – в сумме расходов, сформировавших себестоимость выполненных работ, оказанных услуг, в разрезе соответствующих кодов КОСГУ;

- по строке 264 – в корреспонденции с кредитом счетов 0 105 27 (37) 000 «Готовая продукция», 0 105 28 (38) 000 «Товар» – в сумме стоимости реализованной готовой продукции, товаров (с учетом наценки на реализованный товар).

Пример заполнения «Отчета о финансовых результатах» за 2020 год

Допустим, компания оформляет ОФР, опираясь на информацию из оборотно-сальдовой ведомости за 2021 г. (в руб.) и аналитику счетов 90, 91, 99:

| Счет | Обороты за год | Сальдо на конец года (выборочно по счетам) | ||

| № | Наименование | Д/т | К/т | |

| 09 | ОНА | 23 000 | 10 000 | По Д/ту 13 000 |

| 77 | ОНО | 10 000 | 22 000 | По К/ту 12 000 |

| 90/01 | Выручка с учетом НДС | — | 1 280 000 | |

| 90/02 | Себест. реализованных товаров | 650 000 | — | |

| 90/03 | НДС | 100 000 | — | |

| 90/08 | Управленч. расходы | 150 000 | — | |

| 90/09 | Прибыль от реализации | 380 000 | — | |

| 91/02 | Прочие расходы | 100 000 | — | |

| 91/09 | С-до прочих доходов/расходов | — | 100 000 | |

| 99 | Прибыль (убыток), в т. ч.: | — | — | |

| 99/01 | Прибыль до налогообложения | 280 000 | — | |

| 99/02 | Текущий ННП (280000 х 20%) | 56 000 | — | |

| 99/02/3 | ПНО | 6000 | 20 000 | По К/ту 14 000 |

Строки ОФР заполняют, рассчитывая значения по указанным выше алгоритмам:

| № строки | Расчет значений по строкам ОФР в тыс. руб. |

| 2110 | КО 90/01 – ДО 90/03 = 1280 – 100 = 1180 |

| 2120 | ДО 90/02 = 650 |

| 2100 | Стр. 2110 – ст. 2120 = 1180 – 650 = 530 |

| 2220 | ДО 90/08 = 150 |

| 2200 | Стр. 2100 – 2220 = 530 – 150 = 380 |

| 2330 | ДО 91/02 = 100 |

| 2300 | Стр. 2200 – ст. 2330: 380 – 100 = 280 |

| 2410 | ННП = (-42) + 1 = (-41) |

| 2411 | Стр. 2330 х 20% – ПНО = 56 – 14 = (-42) |

| 2412 | (ДО 09 – КО 09) – (КО 77 – ДО 77) = (23 – 10) – (22 – 10) = 13 – 12 = 1 |

| 2400 | Ст.2300 – стр. 2410 – стр. 2460 = 280 – 41 — 0 = 239 |

Итог вычислений – чистая прибыль в сумме 239 тыс. руб. После реформации баланса она будет учтена в составе нераспределенной прибыли, т.е. с Д/та 99/01 будет перенесена в К/т 84/01. Остальные строки отчета компания не заполняет, поскольку подобных операций не проводила.

Отчет о финансовых результатах за 2021 год отразил существенную потерю доходов в сравнении с предыдущим 2021 годом – прибыль компании упала с 1428 тыс. руб. до 239 тыс. руб., что обусловлено сложившейся ситуацией, связанной с распространением коронавируса.

Универсальная система планирования ресурсов, URP

Представляю очень простое и универсальное решение для сквозного планирования всех ресурсов предприятия от продаж до производства, логистики, HR, финансов и т.д. Система позволяет создавать расписания для любых ресурсов и планировать календарные потребности всех ресурсов предприятия, включая отражение в бюджетах рамках одного цикла планирования (например, планировать платежный календарь сразу к поставкам сырья к календарным потребностям производства одним нажатием кнопки). Также данный подход и система пригодны для задач моделирования и прогнозирования, например, для задач моделирования прибыли, нахождения точки безубыточности, ценообразования.

1 стартмани

Отчет о движении денежных средств — форма № 4

Отчет содержит информацию о годовом движении финансовых потоков в части поступления, расходования, кредитования, инвестированной деятельности и прочих направлений компании. Раскрытие показателей следует выполнять с учетом остатков (сальдо) на начало и конец календарного года в валюте РФ (руб.). Если некоммерческое предприятие осуществляет расчеты в иностранной валюте, то показатели отчета подлежат конвертации (пересчету) в рубли по курсу валют на дату составления бухгалтерской отчетности.

В отчетность по форме 4 не включают следующие виды сумм денежных потоков:

- вложения средств, связанных с инвестированием в государственные ценные бумаги, векселя, акции и иные денежные эквиваленты;

- денежные поступления от погашения денежных эквивалентов без учета процентов и платежей, начисленных за период пользования;

- операции по обмену валюты без учета курсовой разницы (прибыль или потеря);

- операции по обмену денежных эквивалентов без учета выгод и потерь при обмене;

- перечисление средств организации между своими расчетными счетами;

- операции по списанию для получения наличных денег с расчетного счета предприятия;

- иные аналогичные потоки денежных средств.

Отчет представляет собой совокупность таблиц, данные которых являются подробным разъяснением строк бухгалтерского баланса организации. Отсутствие бланка или ошибки в документе приводят к прямому искажению бухгалтерской отчетности и к невозможности реальной оценки результатов финансовой деятельности НКО.

2 2 отчет о финансовых результатах

Приказ Минфина России утвердил формат документа, по ОКУД 0710002. Бланк с кодами компания должна сдавать в статуправление (в машиннопечатном/электр.виде) , а без – в налоговое учреждение. Бухгалтером заполняется форма 2 отчет о финансовых результатах 2016 бланк отправляется в ворде в налоговые органы. Срок сдачи: декабрь (31.12) прошлого года по март текущего года.

Структура: как сверить?

Структура документа имеет доходную и расходную части, в конце — пояснения. В справочной части необходимо приводить расчет некоторых показателей. Формирование данных производится за два года: отчетный, предыдущий, при этом счета и субчета берутся одинаковые.

Утверждать содержание, применение счетов можно следуя рекомендациям ФЗ. Малый бизнес (СМП) сдает упрощенный бланк, где некоторые строки являются не обязательными, представлять данные нужно в семи строках.

Соотношение баланса и отчета

Данные формы 1 и формы 2 взаимосвязаны. Основное отличие: в балансе отражается информация о деятельности учреждения за конкретный момент, а в отчете за определенный промежуток (год).

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

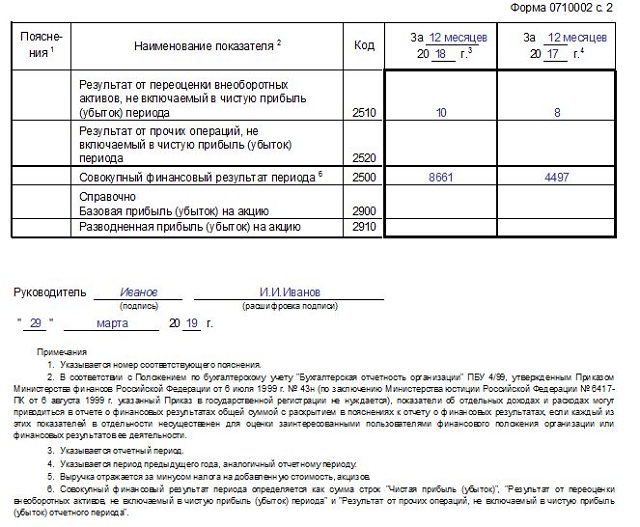

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Кто сдает баланс и другие бухгалтерские отчеты в сокращенной форме

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год — для малых предприятий и 120 млн рублей за год — для микропредприятий;

- балансовая стоимость активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации, — не более 800 млн рублей (вычисляется этот показатель только на основании данных бухгалтерского учета);

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, общественных и религиозных организаций и благотворительных фондов, включая российских юридических лиц, не превышает 25%, а доля участия иностранных организаций — 49% (ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям).

ВАЖНО!

С 10.08.2016 ФНС России ведет единый реестр МСП, и отчитываются по итогам года в упрощенном порядке только те организации, которые в него включены.

Материалы по теме

Малые предприятия в 2020 году — какие компании попадают в эту категорию

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2018 год.