Аванс по зарплате в 1с: как рассчитать и выплатить

Содержание:

- Что нужно сделать для получения аванса

- Налогообложение и выплата налогов

- Порядок начисления

- Что выбрать?

- Каким образом рассчитать сумму аванса по зарплате за не полностью отработанное время

- Аванс пропорционально отработанному времени

- Аванс по зарплате в 2018 году: расчет по новому

- Бухгалтерский (бюджетный) учет операций по выплате аванса

- Надо ли платить НДФЛ

- Как правильно определить размер аванса?

- Нужно ли делать удержания из аванса

- Документы для начисления и проплаты зарплаты

- Правила расчета аванса в 2019 году

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Налогообложение и выплата налогов

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов — только полученные внутри России.

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов — только полученные внутри России.

НК РФ устанавливает несколько видов ставок. Обычно применяются ставки 13% для резидентов и 30% для нерезидентов.

В 2015 году были приняты новые нормы, которые определяют даты таких событий, как возникновение дохода, удержания и срок оплаты НДФЛ. Днем возникновения дохода в виде зарплаты является последний день месяца. Начисленную сумму налога нужно удержать из зарплаты во время ее выплаты. Перечислить в бюджет его нужно не позднее дня, следующего за датой оплаты (п.6 Ст. 226 НК РФ).

А вот налог с отпускных и больничных может быть уплачен не позднее последнего дня месяца, в котором они были выданы. При этом все подобные суммы можно перечислить в налоговую один платежным поручением.

На сумму начисленной зарплаты фирма обязана посчитать и перечислить из собственных средств социальные взносы. К ним относятся:

- Взносы в ПФР — 22%;

- Взносы в медицинский фонд — 5,1%;

- Взносы в соцстрах на случаи больничного или из-за материнства — 2,9%;

- Взносы в соцстрах по травматизму — в зависимости от характера деятельности.

Начисление производится в момент расчета зарплаты сотрудника. Все эти взносы должны быть уплачены в единый день — не позже 15 числа месяца, который идет за отчетным. В случае, если этот день попадает на выходной или праздничный, то срок сдвигается вперед на ближайший рабочий.

При этом необходимо помнить, что все данные налоги и взносы начисляются и уплачиваются только непосредственно с самой зарплаты. Согласно действующему законодательству, первая часть зарплаты, выплачивая фирмой — аванс, не требует моментального исчисления и уплаты НДФЛ с аванса и взносов, т. к. расчетным периодом при ее исчислении является месяц. Именно по окончании этого времени определяется ее полный размер и тогда уже происходит налогообложение подоходным налогом и исчисление взносов в фонды.

Важно! Уплачивать НДФЛ раньше времени фирма не имеет права, поскольку он должен быть перечислен из доходов сотрудников, а не уплачен из собственных средств компании. В судебной практике возникали ситуации, когда перечисленные таким образом суммы вообще не признавались инспекцией как налог

В то же время перечислить заранее страховые взносы можно, поскольку срок их уплаты не привязан к моменту выплаты зарплаты.

Это интересно: Может ли быть зарплата меньше МРОТ

Порядок начисления

Трудовое законодательство не устанавливает конкретный размер аванса, по сути, предоставив руководству свободу в определении процентного соотношения авансовой и основной части зарплаты.

Однако существует Письмо Минтруда России от 10.08.2017 г. № 14-1/В-725, согласно которому работодатель в качестве аванса должен начислять сумму, фактически равную отработанному работником времени.

В формулу расчета включаются:

- ставка или оклад;

- выплаты за вредные или опасные условия;

- надбавки за особые условия труда (работа ночью);

- доплаты за совместительство должностей, курирование стажера и т.д.

Спор вызывают и компенсационные надбавки (труд ночью, вредность условий труда, и т.д.)

Некоторые практики, ставя под сомнение правомерность учета их в авансе, обращают внимание на следующие моменты:

- превышено ли количество рабочих часов за 1 месяц (например, при сверхурочной работе или работе в выходной);

- какую компенсацию выбрал сам работник (повышенную ставку оклада за особые условия или дополнительный выходной).

В этом вопросе работодателям рекомендуют ориентироваться на разъяснение Минтруда (Письмо от 18 апреля 2017 г. № 11-4/ООГ-718), согласно которому компенсационные выплаты также должны начисляться 2 раза в месяц.

Последовательность действий

Аванс начисляется в несколько шагов.

- Подсчет фактически отработанного времени.

В первую очередь необходимо определить, сколько сотрудник работал в первой половине месяца.

Рабочие дни, в том числе и присутствие/отсутствие сотрудника, фиксируется в специальном табеле. Расчету подлежат:

- тарифная ставка (оклад) в нормальном режиме;

- работа в особых условиях (работа в ночное время);

- иные компенсационные случаи (вредные или опасные условия).

Некоторые работодатели, несмотря на требование оплаты отработанного времени, начисляют аванс по определенной процентной ставке. Перечисленные суммы также учитываются в формуле. О том, как правильно рассчитать аванс в обеих ситуациях – ниже.

- Начисление сотруднику аванса.

В день, указанный в договоре или в локальном акте как период первой выплаты, необходимо выдать (или перечислить на счет) работнику положенную сумму. Если дата выпадает на выходной день, аванс начисляется в предшествующий ему рабочий.

- Отражение начисленной суммы в бухгалтерском учете.

Бухгалтер должен отразить выданную сумму, сделав проводку на дату аванса:

- наименование операции – аванс за такой-то месяц;

- дебет счета – «70» (расчет по оплате труда);

- кредит счета – «50», если аванс выдан наличными через кассу, «51», если он начислен на расчетный счет.

Заявление на получение

Однако сотрудник может попросить:

- начислить аванс раньше установленной даты (и, таким образом, он будет считаться предоплатой в классическом понимании);

- увеличить его сумму.

В обоих случаях закон не будет нарушен: работодатели не вправе начислять только сумму меньшую, чем сотрудник отработал, а норма ч. 6 ст. 136 ТК РФ предполагает, что организация может выплачивать зарплату и чаще, чем 2 раза.

От работника потребуется 2 экземпляра письменного заявления в произвольной форме, которое подается на имя его непосредственного работодателя – руководителя организации. В шапке документа должны быть, таким образом, указаны:

- ФИО и должность начальника;

- ФИО и должность сотрудника-заявителя.

В основной части заявления указываются:

- просьба предоставить аванс в счет заработной платы (досрочное начисление или увеличенная сумма);

- причина такой просьбы;

- срок и (или) сумма аванса.

Заявление должно быть датируемо и подписано сотрудником.

Если есть возможность, стоит приложить к заявлению документы, подтверждающие необходимость в досрочной выплате или в большей сумме, например, копию рецепта дорогостоящего лекарства и т.д.

Работодатель вправе отказать работнику, если сочтет причину неуважительной. Если его решение положительное, об этом на экземпляре заявления ставится отметка. После документ передается в бухгалтерию.

Точный срок рассмотрения не установлен, но, как правило, он ограничен той датой, которая указана в заявлении.

Что выбрать?

В России и вообще по СНГ соглашение о задатке используется редко. Часто сопровождает только сделки, касающиеся недвижимости, а также крупные финансовые сделки.

В тех случаях, если могут возникнуть убытки при неисполнении предварительных обязательств, разумнее заключать договор о задатке.

В сегодняшнее время распространена упрощенная форма сделок. Она представляет собой получение аванса, в соглашении о котором указывается отдельный пункт, имеющий список штрафных санкций.

Учитывая все, что указанно выше, можно рекомендовать использование соглашения об авансе. Но предварительно следует заручиться гарантиями, прописав в договоре санкции за отказ от исполнения или заключения основного документа. И по своему усмотрению установить виды штрафов и их размеры (определенную сумму наличных или удобный процент).

Каким образом рассчитать сумму аванса по зарплате за не полностью отработанное время

В первых двух случаях мы взяли идеализированную ситуацию, в которой сотрудник полностью отработал весь период, но он же может и болеть или же быть в отпуске и отсутствовать на работе как все эти 15 дней так и частично. Если он отсутствовал полностью, то аванс не будет начисляться, а если его не было несколько дней, как в этом случае рассчитать авансовую часть? Для этого можно воспользоваться следующей формулой:

Полная сумма аванса / нормы рабочего времени за первые полмесяца * фактически отработанное время за первые полмесяца

Для определения полной суммы аванса сначала воспользуйтесь одним из предложенных вариантов расчета, а после проведите коррекцию исходя из фактически отработанного времени.

Пример:

Иванов И.И. находился в отпуске в мае месяце, с 6 по 8 число. В компании считается аванс без учета рабочих дней, получим следующее (оклад сотрудника – 20 000 руб.):Авансовая часть = 32000 руб. *50 %=16000 руб.С учетом выходных, праздничных и отпуска сотрудника, за период с 1-го по 15-е число он отработал из 6 рабочих дней – всего 3. Расчет будет следующим:16000 руб./6 дней*3 дня = 8000 рублей

Если расчет производится исходя из фактически отработанного времени, то формула будет следующая:

(Оклад (тариф)+надбавки и доплаты)/ нормы рабочего времени за расчетный месяц * на количество фактически отработанных дней

Так получим, исходя из ранее посчитанного примера:

32000 рублей /18 дней * 3 дня = 5333,33 руб.

Что бы при проверках к вам было меньше вопросов, порядок расчета аванса по заработной плате следует описать в положении организации об оплате труда.

Полезные статьи

Порядок расчета и выплаты зарплаты. Ответственность работодателя в случае задержки зарплаты. Как установить размер аванса по зарплате. Калькулятор налогов с зарплаты.

Читайте далее:

Табель учета рабочего времени форма T-13, примеры и особенности заполнения

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ ПИСЬМО от 8 сентября 2006 г. N 1557-6

Как оплачивается работа в праздники, выходные и сверхурочно?

Включаются ли в отпуск без сохранения зарплаты выходные и праздничные дни?

Правительство утвердили выходные на 2020 год: сколько будем отдыхать в следующем году

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже)

Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время

Это положение цитирует:

- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времени Оклад С.Н. Ерофеева — 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля — 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени. Какую сумму аванса получит работник? Решение Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош. Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет. Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс — это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болел Воспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб. С 16 февраля по 15 марта 2021 года работник находился на больничном. Права на вычеты у Ерофеева нет. Как удержать НДФЛ с зарплаты за февраль? Решение В день перечисления аванса — 17 февраля 2021 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила. Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ — 1589 руб. (12 222,22 руб. × 13%). По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву. 2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ. Бухгалтер удержит налог при ближайшей выплате денег — 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2021 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).

Пример 6

Записи в 6-НДФЛ Продолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода — 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта. Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ? Решение Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2021 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2021 года в строке 100 стоит дата — 28 февраля 2021 года, а в строке 110 дата — 17 марта 2021 года. Ведь между этими датами была выплата денег работникам — 2 марта 2021 года. Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2). Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Аванс по зарплате в 2018 году: расчет по новому

Правила как определить аванс по зарплате в 2018 году изменились. Еще в августе 2017 года Минфин выпустил письмо, в котором разъяснил правила расчета аванса. Теперь точно определено, какие из выплат обязательно учитывать при расчете этой части зарплаты, а какие применяются только при определении заработка за весь месяц.

Рекомендации можно разделить на три шага.

Шаг 1. Определить количество отработанных дней за период

Согласно разъяснениям, аванс нужно определить пропорционально числу выработанных дней в первую часть месяца. Это значит, сколько в действительности выработал сотрудник в этот промежуток дней, столько ему и необходимо оплатить.

Отсюда следует, что если в какие-то из этих дней сотрудник не выполнял свои обязанности по причине отпуска или болезни, то и начислять аванс за них не нужно.

Шаг 2. Определить начисления, которые нужно включить в аванс

Минфин считает, что для расчета аванса нужно учитывать следующие виды начислений:

- Размер оклада или тарифной ставки сотрудника за период;

- Надбавки и доплаты, получение которых не зависит от результатов работы сотрудника за расчетный период, выполнения месячной нормы времени труда, соблюдения трудового распорядка. Сюда включаются, к примеру, доплата за выход на работу в ночное время, за совмещение нескольких должностей, за стаж работы и т. д.

Если произвести расчет аванса только с учетом оклада либо тарифной ставки, то такой шаг контролирующие органы будут считать ущемлением работника, что приведет к наложению штрафа до 50 тысяч руб.

Шаг 3. Определить начисления, которые не нужно использовать

Так, если определяется аванс, то следующие начисления учитывать не нужно:

- Премии, которые выплачиваются по результатам работы за месяц;

- Доплаты, определение которых зависит от месячной работы и производится только по завершении расчетного месяца. Например, доплата за сверхурочную работу.

Размер этих выплат будет известен только после завершения месяца на момент общего расчета зарплаты.

Как известно, выплату аванса не нужно облагать налогом НДФЛ. Однако всегда существует риск, что компания, выдав работнику заработок в полном размере за первую половину месяца, не сможет удержать налог по итогам второго. Это может произойти, например, если работник заболеет.

Поэтому, эксперты рекомендуют применять к рассчитанной сумме аванса коэффициент 0,87. В результате, даже если во второй половине месяца не будет начислений, то сумма для удержания и перечисления налога все равно останется. Чтобы «легализовать» такой порядок расчета, необходимо описать его в локальных документах фирмы и ознакомить с ними сотрудников.

Расчет авансовой части рекомендуется производить следующим образом.

Часть аванса от оклада равна:

| Аванс от оклада | = | Оклад | Общее число рабочих дней в месяце | Х | Отработанное число рабочих дней |

Часть аванса от прочих доплат равна:

| Аванс от доплат | = | Размер доплаты | Общее число рабочих дней в месяце | Х | Отработанное число рабочих дней |

Общая сумма аванса равна:

| Аванс за первую половину месяца | = | Аванс от оклада | + | Аванс от доплат |

Бухгалтерский (бюджетный) учет операций по выплате аванса

Не так давно в планы счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений, а также инструкции по их применению был введен счет 0 206 11 000 «Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда», в частности: – в Единый план счетов и Инструкцию № 157н – Приказом Минфина РФ от 01.03.2016 № 16н;

– в План счетов бюджетного учета и Инструкцию № 162н – приказами Минфина РФ от 17.08.2015 № 127н и от 30.11.2015 № 184н;

– в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию № 174н – Приказом Минфина РФ от 31.12.2015 № 227н;

– в План счетов бухгалтерского учета автономных учреждений и Инструкцию № 183н – Приказом Минфина РФ от 31.12.2015 № 228н.

Указанный счет применяется с 2021 года.

В силу п. 202 Инструкции № 157н на счете 0 206 00 000 учитываются расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов), соглашений авансовым выплатам (кроме авансов, выданных подотчетным лицам). При этом не уточняется, о каких именно договорах идет речь. Таким образом, положения данного пункта можно в полной мере распространить не только на гражданско-правовые договоры, заключаемые с поставщиками (подрядчиками, исполнителями), но и на трудовые договоры, заключаемые с работниками учреждения, в которых прописываются условия о выплате аванса по заработной плате.

С введением счета 0 206 11 000 в инструкции № 162н, 174н и 183н добавлена лишь одна бухгалтерская запись по его применению – проводка для отражения задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы (Дебет счета 0 302 11 000 / Кредит счета 0 206 11 000). Данная бухгалтерская запись оформляется методом «красное сторно».

Возникает вопрос: нужно ли использовать этот счет для общепринятой (ежемесячной) выплаты аванса по заработной плате, ведь таких проводок в указанных инструкциях до сих пор нет?

По мнению автора, для того чтобы реализовать на практике дополнительно введенные бухгалтерские проводки по учету на счете 0 206 11 000 сумм излишне начисленной заработной платы, учреждения должны изначально отражать на данном счете выплату авансов по заработной плате. Исходя из этого операции по начислению и выплате заработной платы должны сопровождаться следующими бухгалтерскими записями:

| Содержание операции | Казенные и бюджетные учреждения | Автономные учреждения | ||

| Дебет | Кредит | Дебет | Кредит | |

| Выплачен аванс по заработной плате за первую половину месяца | 0 206 11 560 | 0 201 34 610 0 201 11 610 (только для бюджетных учреждений) 0 304 05 211 (только для казенных учреждений)

0 201 21 610 |

0 206 11 000 | 0 201 11 000 0 201 21 000 |

| Начислена ежемесячная заработная плата за фактически отработанное время | 0 109 00 211 0 401 20 211 | 0 302 11 730 | 0 109 00 211 0 401 20 211 | 0 302 11 000 |

| Произведен зачет аванса | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 |

| Выявлена переплата по заработной плате в результате перерасчета (в части сумм, подлежащих с согласия работников удержанию из будущих начислений по оплате труда). Проводка отражается методом «красное сторно» | 0 302 11 830 | 0 206 11 660 | 0 302 11 000 | 0 206 11 000 |

С учетом сложившейся на сегодняшний день неоднозначной ситуации с отражением в бухгалтерском (бюджетном) учете операций по выплате аванса по зарплате использование для этих целей счета 0 206 11 000 рекомендуем согласовать с учредителем и закрепить в учетной политике.

Надо ли платить НДФЛ

При оплате труда работодатель является налоговым агентом, удерживая налог на доходы из дохода сотрудника. Заработная плата становится доходом исходя из убеждений налогообложения в последний день текущего месяца (пункт 2 статьи 223 НК РФ). Однако на момент выплаты аванса доход сотрудника за данное время еще не получен и, при этом, нет оснований для уплаты подоходного налога с сотрудников.

Но если дата получения авансового платежа устанавливается в окончательный день месяца, налоговые органы могут признать данный платеж как доход за прошедший период. В данном случае компании придется рассчитывать НДФЛ дважды за месяц.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802-6-1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Какой же процент установить? Если дословно следовать рекомендациям, приведенным в письме, это 50%. Однако исторически сложилось, что аванс устанавливают в размере 40% оклада. Этому есть вполне логичное объяснение: при окончательном расчете с зарплаты работников будет удержан НДФЛ, и если в виде аванса выплатить 50% оклада, то зарплата за вторую половину месяца будет значительно меньше.

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.)

Нужно ли делать удержания из аванса

Еще один спорный вопрос звучит так: допустимо ли удерживать НДФЛ с аванса, уменьшать его на сумму алиментов и делать другие удержания из первой части зарплаты? Или все удержания следует производить исключительно из второй части зарплаты?

Строго говоря, до окончания месяца работодатель не вправе удержать НДФЛ, так как налоговая база еще не сформирована. На это указали чиновники Минфина России в письме от 05.02.19 № 14-1/ООГ-549 (см. «Минтруд напомнил, как рассчитать аванс и нужно ли удерживать с него НДФЛ»).

Уменьшить аванс на сумму алиментов тоже не получится, ведь алименты удерживаются из заработной платы, оставшейся после уплаты налогов. Отсюда можно сделать вывод, что аванс должен представлять собой «чистую» зарплату за первую половину месяца без каких-либо удержаний.

Но на практике выплата «чистого» аванса может привести к определенным трудностям. Это случится, если вторую половину месяца сотрудник отработает не полностью, например, уволится или возьмет длительный отпуск за свой счет. Тогда зарплата за вторую половину месяца окажется очень маленькой или вовсе нулевой. И поскольку НДФЛ не был удержан из аванса, и удержать его при выдаче зарплаты по итогам месяца не удастся, то и перечисление налога станет невозможным. В итоге сотрудник будет должен работодателю, а сам работодатель будет должен бюджету.

Чтобы этого избежать, многие работодатели делают из аванса так называемые резервные удержания. По сумме они равны НДФЛ и алиментам, рассчитанным от зарплаты за первую половину месяца, хотя формально к налогам и алиментам не относятся. Подобные резервы не противоречат законодательству и позволяют избежать задолженности по налогу на доходы.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Документы для начисления и проплаты зарплаты

В широком смысле первичными документами (основаниями) для выплаты заработка являются:

- Все приказы руководителя организации, имеющие отношение к проплате труда:

- о приёме сотрудника;

- о переводе;

- об изменении оклада и других выплат (к примеру, надбавок);

- о премировании;

- о командировании;

- об отпусках;

- о возложении исполнения дополнительных обязанностей и т. д.

- Больничные листы.

- Командировочные удостоверения.

- Табели использования трудового времени.

- Ведомости начисления заработка.

Если же сузить круг документов до тех, что ежемесячно и непосредственно участвуют в процессе выплаты заработка, то среди них следует отметить лишь табель и ведомость начисления зарплаты. Оба документа составляются по типовым формам:

-

табель отражает количество и качество использования трудового времени — по нему обязательно должно быть видно, сколько часов каждый работник должен был отработать, сколько отработал фактически, имел ли основания для дополнительных выплат (командировки, больничные, сверхурочные, ночные и пр.). Формы для составления табеля — Т-12, Т-13;

-

ведомость представляет собой конечные результаты расчёта выплат для каждого сотрудника. Составляется документ на базе бланка Т-53.

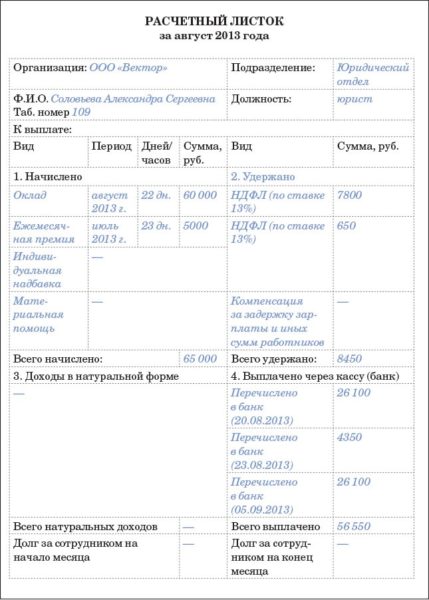

Каждый работающий гражданин должен быть осведомлён о начислениях и удержаниях, произведённых в отношении его заработка бухгалтерией. Этой цели служит расчётный листок. Форма документа официально не утверждена, поэтому каждый наниматель разрабатывает её самостоятельно. По общему правилу (ст. 136 ТК) в расчётном листке отражаются:

- суммы начислений поэлементно (оклад, надбавки, премии);

- суммы удержаний поэлементно (налоги, другие удержания);

- суммы перечислений в течение месяца (аванс, премия, зарплата).

Расчётный листок должен максимально подробно приводить суммы всех начислений и удержаний

Расчётный листок должен максимально подробно приводить суммы всех начислений и удержаний

Правила расчета аванса в 2019 году

Выплата зарплаты за первую половину месяца должна производиться с пятнадцатого по тридцатое число. Денежные средства предоставляются за фактически отработанный период. Размер выплаты определяется окладом сотрудника.

Выплата зарплаты за первую половину месяца должна производиться с пятнадцатого по тридцатое число. Денежные средства предоставляются за фактически отработанный период. Размер выплаты определяется окладом сотрудника.

Рассмотрим несколько важных правил, применяемых к расчету оклада:

- Применение коэффициента 0,87 к авансу. С аванса не взимается налог 13%, он исчисляется с полного оклада. То есть, бухгалтера по итогам месяца рассчитывают налоговый взнос от всего дохода гражданина;

- Аванс считается за фактически отработанные дни. Во избежание финансовых потерь руководство выплачивает аванс только за реально отработанные дни в первой половине месяца. Таким образом, платежка формируется путем умножения среднедневного дохода на дни присутствия на рабочем месте. Вычитаются не только выходные и праздники, но и дни отпуска и болезни;

- Премии не входят в аванс. Все дополнительные стимулирующие программы в виде выплат не идут в аванс. Единственное исключение обязательные надбавки, например, за стаж или выслугу лет. Бонусы определяются по итогам месяца, поэтому добавляются в заработную плату.

Минимальный размер аванса

На законодательном уровне не указан минимальный размер аванса. Во-первых, в нормативных документах это понятие звучит как первая половина заработной платы. Во-вторых, руководство компании вправе самостоятельно устанавливать размер платежа. В большинстве случаев работодатели рассчитывают аванс, как половину оклада без учета премий, но включая надбавки.

На законодательном уровне не указан минимальный размер аванса. Во-первых, в нормативных документах это понятие звучит как первая половина заработной платы. Во-вторых, руководство компании вправе самостоятельно устанавливать размер платежа. В большинстве случаев работодатели рассчитывают аванс, как половину оклада без учета премий, но включая надбавки.

С аванса не платится налог, но он учитывается при расчете суммы. Отметим, что отпускные и больничные также не включаются в этот платеж. В отношении этих выплат действуют другие правила и сроки предоставления.

Полезно! Если человек в первой половине месяца полностью отсутствовал на работе по объективным причинам, то руководство вправе не платить аванс. Но если сотрудник был хотя бы один день, то расчет он получит по фактически отработанному времени.

Необходимые показатели при расчете

Когда бухгалтер занимается расчетом аванса, он не имеет окончательных сведений относительно активности сотрудника за весь расчетный период. В связи с этим итоговые вычисления формируются при выплате зарплаты. Поэтому даже если в рамках аванса были какие-то ошибки, их допустимо откорректировать с последующей выплатой.

Когда бухгалтер занимается расчетом аванса, он не имеет окончательных сведений относительно активности сотрудника за весь расчетный период. В связи с этим итоговые вычисления формируются при выплате зарплаты. Поэтому даже если в рамках аванса были какие-то ошибки, их допустимо откорректировать с последующей выплатой.

Для расчета используются следующие показатели и документы:

- выплаты за предыдущие периоды, если сотрудник трудоустроен более трех месяцев и не было серьезных изменений в размере оклада;

- тарифная сетка, принятая на предприятии;

- расписание работы служащих с отметками о присутствии;

- различные приказы — на отпуск, на внеурочную работу и так далее.

Если у сотрудника есть финансовые обязательства, то их бухгалтер учесть обязан. Например, алиментные платежи, взимаемые в принудительном порядке или выплаты по компенсации ущерба.

Примеры расчетов

Существует два базовых способа расчета аванса: с учетом выходных и без. Второй вариант — более простой, но не всегда точный. Также могут возникнуть переплаты, если человек преждевременно расторгнул трудовой договор.

Существует два базовых способа расчета аванса: с учетом выходных и без. Второй вариант — более простой, но не всегда точный. Также могут возникнуть переплаты, если человек преждевременно расторгнул трудовой договор.

Когда оклад рассчитывается на основании фактических дней на работе, то показатели более точные и проще сформировать выплату по авансу. Принцип следующий:

- высчитывается среднедневной доход служащего путем деления оклада на количество рабочих дней в месяце;

- полученный показатель умножается на фактически отработанное время за первую половину месяца.

Подобная схема более сложная, чем просто деление дохода на два, но более правильная. Есть месяца, например, май, когда с первого по пятнадцатое число много праздников и выходных дней.

Внимание! Если выдача аванса производится в последний день месяца, то НДФЛ высчитывается с заработной платы за первую половину расчетного периода. Немногие предприятия практикуют данную схему, так как она усложняет вычисления