Счет-фактура на аванс: как заполнить, каковы требования? образец 2019 — 2020 гг

Содержание:

Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета (как заполнить АСФ?).

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

Вопрос: Организация получила аванс, организация выписала счет-фактуру при получении аванса на всю сумму

Удобство использования — в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества — служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Как заполнить документ?

Реквизиты, которые были описаны выше, должны быть грамотно вписаны в счёт – фактуру с учётом некоторых особенностей, а именно:

Порядковый номер и дата выписки согласно ПП РФ No 451 должны быть указаны в первой строке документа.

Что касается наименования, адреса и ИНН продавца и покупателя, то они должны обозначаться, как указано в пункте 3 статьи 1473 ГК РФ. Там прописано, что юридическое лицо обязано иметь полное или сокращённое наименование фирмы

Подобная информация должна прописываться во второй строке.

Название бумаги, выполняющей платёжно – расчётные функции, должно занимать пятую строку, при заполнении которой нужно обращать внимание на пункт 2 ПП РФ No451.

Сумма предварительной оплаты должна занимать восьмую строку. В случае получения её необходимо обозначить так, как прописано в пункте 4 статьи 164 НК РФ, а именно методом расчётов.

Важно! Из написанного выше понятно, что составление счёта – фактуры регулируется не только Министерством Финансов, но Гражданским, а также Налоговым законодательствами.

По этой причине допущение ошибок при составлении этой может повлечь за собой нарушение законов России и как следствие серьёзное наказание. Как правило, тех, кто допускает недочёты при составлении, штрафуют на различные суммы. Чем серьёзней нарушение, тем больше будет штраф.

Получение извещения покупателя о получении ЭСФ

Пунктом 2.9 Порядка обмена предусмотрена обязанность покупателя при получении файла счета-фактуры направить продавцу извещение о получении электронного счета-фактуры. Также согласно Порядку обмена счет-фактура считается выставленным, если продавцу поступило подтверждение оператора ЭДО и извещение покупателя о получении счета-фактуры (п. 1.10. Порядка обмена).

Однако с 8 июня 2013 года выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора ЭДО, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры (пп. «б» п. 7 Правил ведения журнала учета, утв. Постановлением № 1137 в ред. постановления Правительства РФ от 28.05.2013 № 446).

Кроме того, с 01.01.2015 вести журнал учета полученных и выставленных счетов-фактур обязаны только налогоплательщики, в том числе освобожденны от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Таким образом, извещение покупателя о получении счета-фактуры утратило роль определяющего фактора для признания электронного счета-фактуры выставленным, но при этом пока остается одним из важных служебных документов, участвующих в процессе электронного обмена счетами-фактурами.

Получение извещения покупателя происходит при очередном сеансе связи с оператором электронного документооборота.

После получения от оператора ЭДО извещения покупателя о получении счета-фактуры обмен электронным счетом-фактурой будет завершен.

В документе Счет-фактура выданный в строке Состояние ЭД появится статус ЭДО завершен.

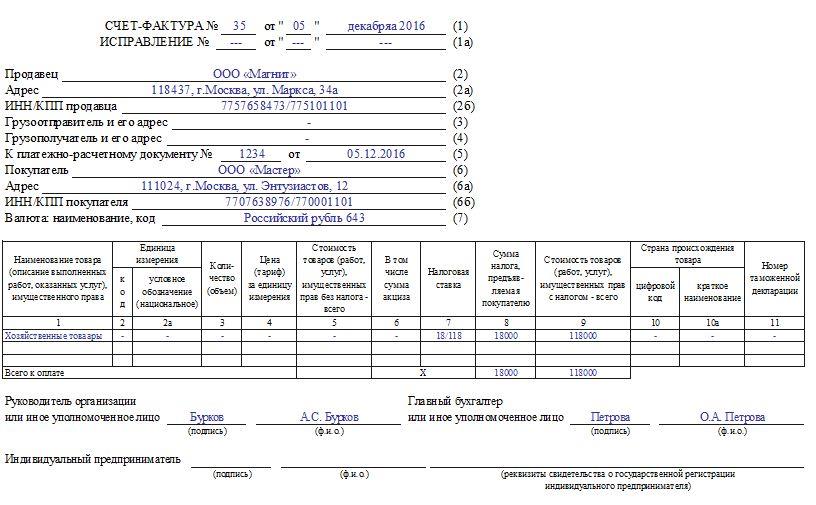

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Законодательство об АСФ

Основным законодательным документом является Налоговый Кодекс России (а именно его 169-я статья), содержащим в себе все указания и правила о сроках и порядке составления, оформления и подачи такого счета.

Кроме того, много частных моментов, касающихся именно АСФ, содержится в законе “О бухгалтерском учете”.Также в случае возникновения каких-то противоречий (например, при заполнении определенных граф или указании каких-либо сведений) можно обратиться к посланиям Министерства Финансов, относящихся к настоящей теме. В них разъяснено большинство спорных вопросов, в том числе и авансовых (подробно о том, что такое номер счет-фактуры и каков порядок сплошной и отдельной нумерации с дробью и префиксом А, читайте тут).

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В каких случаях требуется?

Известно, что счет-фактуру выставляют на конкретный аванс. Многими бухгалтерами производится выставление счета-фактуры на производимую предоплату непосредственно в бухгалтерской программе. Однако распечатывают её только лишь по запросу потребителя. Им так намного спокойнее. Тогда они точно соблюдают все требования Налогового кодекса.

О том, в каких случаях и когда выписывается авансовая счет-фактура, читайте здесь.

При наличии договора

В момент получения в счет проведенной отгрузки товаров, непосредственно облагаемых НДС по различным ставкам (10% либо 18%), процедура заполнения графы No 1 счета-фактуры находится в зависимости от условий имеющегося договора. И если данные, находящиеся в договоре, дают возможность разделить объемы, а еще стоимость товаров, непосредственно облагаемых НДС, в счете их потребуется выделять в отдельные позиции.

Если же подобное распределение нереально, в счете-фактуре укажите непосредственное наименование товаров, еще ставку НДС 18/118. В момент оформления счета-фактуры на предоплату (неполную оплату) по договорам, учитывающим разнообразные сроки поставки товаров, средства аванса (неполной оплаты) разделять не требуется.

Если нет контракта

Должен выставиться счет-фактура на проведение предоплаты, и если договор с потребителем не заключен либо же если в договоре нет требования о перечислении предоплаты. При каждом получении средств, связанных с дальнейшими поставками товаров, продавец обязан сформировать счет-фактуру и представить его покупателю.

Иначе продавец может привлекаться к налоговой ответственности за жесткое несоблюдение законов учета прибыли и объектов налогообложения, приведшее к непосредственному занижению налоговой базы. Непосредственному покупателю при отсутствии в договоре условия о непосредственном перечислении предоплаты продавцу понадобится в судебном порядке обосновывать собственное право на налоговый вычет НДС с авансового счета-фактуры.

Проверить счет на Билайне, если тариф с предоплатой

Мобильные телефоны за несколько лет стали неотъемлемой частью каждого нового дня в жизни миллионов людей. У компаний, предоставляющих услуги сотовой связи, существует целый ряд тарифов с удобными сервисами, чтобы заинтересовать будущих клиентов

Быстрый доступ к сведениям об остатке средств – это важное условие для многих пользователей. Чем больше разных способов готова предложить компания, тем большее количество абонентов ей получится привлечь

Для клиентов по предоплате крупнейшая сотовая компания предусмотрела несколько способов, как на Билайне проверить счет, если тариф с предоплатой. При желании, узнать информацию об израсходованных деньгах вы сможете через личный кабинет. Дисплей мобильного устройства отобразит интересующие вас сведения, показывая текущее состояние дел. Абоненты по тарифу с предоплатой могут узнать об остатке средств через удобное приложение либо совершив звонок оператору.

Голосовой баланс

Система оплаты, по которой клиенты сначала вносят денежные средства, а потом могут сами определяют объем расходов, представляет собой гибкий инструмент. Проверить счет, чтобы понять, сколько ушло денег на оплату мобильной связи, получится самым простым способом. Выбирая этот сервис, сделайте звонок по номеру 0697, который свяжет с автоответчиком. Сведения об имеющейся у вас сумме для оплаты мобильной связи вы услышите в режиме реального времени.

Запрос остатка средств на экран

Пользователям с тарифным планом по предоплате доступен такой способ проверки остатка, который помогает сделать запрос с помощью отправки смс. Чтобы узнать, как на Билайн проверить счет, надо набрать определенную комбинацию символов: «#102#», а затем сделать вызов. Экран мобильного телефона отобразит всю актуальную информацию о потраченной сумме, которую компания пришлет текстовым сообщением.

Узнать задолженность в личном кабинете через Интернет

Удобство личного кабинета переоценить сложно. Чтобы получить доступ к этому полезному сервису, абоненту необходимо иметь модем или другой доступ в глобальную сеть. Вся актуальная информация отображена в разделах удаленного сервиса. Если вы ищете простой, быстрый, удобный способ проверить счет, узнать о расходовании денежных средств, то открытие личного кабинета станет правильным шагом, и вы узнаете, как проверить баланс на билайне.

Как узнать остаток трафика в приложении Мой Билайн

У клиентов Beeline есть три разных способа, как получить сведения о количестве трафика. При наличии доступа в Интернет самый простой способ проверить – это зайти в личный кабинет. Дисплей мобильного устройства сразу же отразит количество оставшегося трафика. Другой быстрый способ проверки – позвонить оператору, а самый удобный – установить приложение «Мой Билайн» через Play Market. Виртуальный сервис автоматически покажет информацию об остатке трафика в разделе «Финансы».

Как проверить остаток минут в меню сим-карты

Сим-карта для всех пользователей сотовой связи служит источником, где содержатся сведения по актуальным вопросам. Чтобы через меню телефона проверить остаток минут, надо активировать сим-карту, а затем найти закладку «Мой Билайн». Далее среди нескольких пунктов списка отыскать раздел «Мой баланс». Останется лишь нажать кнопку вызова: долго ждать тому, кто интересуется, как проверить баланс на телефоне, не придется, ведь узнать количество оставшихся минут получится мгновенно.

Пошаговая инструкция пополнения счета

Перед тем как перейти к оплате нужно запомнить, что номер телефона набирается правильно, иначе средства уйдут не на авансовый баланс, а на основной.

Отправить деньги на авансовый счет с телефона нельзя, но есть 4 других способа:

- Наличными в любом из пунктов приема платежей. Посетите его и назовите кассиру 10 цифр мобильного телефона, передайте деньги, и он в считаные минут отправит средства на указанный номер.

- Перечисление можно осуществить с пластиковой банковской карты, отправив специальную команду с мобильного телефона. Зарегистрировать пластик можно на официальном сайте Билайн, или, просто, позвонив по бесплатному номеру 0533. После прохождения регистрации, отправить сообщение: *100*секретный код*сумма*номер мобильника # вызов. Примерно оно будет выглядеть так: *100*1234*6034124060#Вызов.

- В банкоматах также можно пополнить счет . Подойти устройству, на главной странице перейти во вкладку “ Мобильная связь“ . Выбрать своего оператора и ввести номер телефона, также изменив первую цифру с 9 на 6, указать сумму и подтвердить свои действия, кликнув на кнопку далее.

- Отправить средства с использованием Единой карты. Осуществить перечисление можно при помощи специальной команды: *104*код пластиковой карточки*номер телефона#кнопка вызова. Также можно просто позвонить на номер 0504, следуя подсказкам оператора провести транзакцию.

После пополнения баланса каждый абонент может быстро проверить поступили ли деньги на баланс. Для этого ему достаточно отправить команду *222# и на экране появится сообщение, где можно будет увидеть сумму.

Пополнять и осуществлять платежи несложно, главное, следовать инструкции и все будет выполнено в считаные минуты. Возможные проблемы и их решение Авансовый счет Билайн − это удобная и выгодная услуга. Ведь благодаря ей каждый человек может с легкостью оплатить товар, интернет, мобильную связь и многое другое не выходя из дома . Особых сложностей с активацией и пополнением не должно возникнуть, но если и появляются сложности, то они легко решаемы, стоит просто связаться с оператором и он поможет решить любую проблему.

При оплате с помощью авансового счета нужно помнить, что есть некоторые ограничения и правила:

- Пользоваться этой услугой могут только физические лица сети Билайн.

- Доступ имеют все абоненты тарифных планов любой из систем расчетов .

- После списания суммы, которая ушла на оплату товара, на счету должно остаться не менее 10 рублей.

- Подключить дополнительный авансовый счет можно только после того, как клиент расходовал за услуги связи сумму более 150 рублей с того момента, как был подключен к данному оператору.

- Осуществляя покупки при помощи “ Мобильной коммерции“ , каждый человек автоматически соглашается с условиями, поэтому лучше заранее узнать о них.

- Все расчеты осуществляются только в рублевом эквиваленте.

Чтобы отключить дополнительный баланс достаточно отправить сообщение с USSD-командой *110*272#.

После придет ответное СМС , сообщающее о том, что подключение неактивно .

Авансовый счет Билайн – это инструмент для совершения платежей, денежных переводов, оплаты услуг и товаров. Абонент, подключивший его, получает в распоряжение дополнение в форме мобильного кошелька на счете телефона. При постоплатной системе выставляется счет в конце расчетного периода на сумму абонентской платы и средств, использованных для перевода.

Пользоваться авансовым счетом Билайн могут все абоненты с активными мобильными номерами в системе постоплаты. Специальный авансовый счет – это возможность совершать разные категории платежей:

- перечисление на баланс других абонентов;

- переводы на банковские карты, счета, электронные кошельки;

- покупки в играх, виртуальных магазинах, сервисах;

- штрафы, коммунальные услуги;

- оплата кредитов;

- покупка билетов на транспорт;

- оплата других видов услуг (интернет, ТВ и т.д.).

Авансовый счет пополняется абонентом в форме предоплаты. Перевести деньги с авансового на основной счет можно через 4 месяца пользования услугой или при отключении.

Авансовые счета для подключаются только на мобильные номера с тарифами в постоплатной системе. По истечению 4-х месяцев абоненту больше не нужно будет вносить предоплату. Списание средств проводится также, как по и тарифу: оплачивается количество услуг и платежей, совершенных за расчетный период.

Что представляет собой корректировочный счет-фактура

Корректировочный счет-фактура — это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов. Причем их больше, чем в простом счете-фактуре.

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения

():

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с

форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ

не внесены.