Счет-фактура: какие дефекты требуют исправлений, а какие — нет

Содержание:

Ставится ли печать на счет фактуре

Счет-фактура является налоговым документом, который является основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм ндс к вычету. Форма счета-фактуры.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) +7 (812) 332 53 16 (Санкт-Петербург)

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия НДС к вычету или возмещению.

Счета-фактуры составляются при совершении операций, признаваемых объектом налогообложения.

В счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Страна происхождения и номер ГТД указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом или доверенностью от имени организации. Печать не ставится.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Реклама на сайте:

Реклама на сайте:

Все права на резмещенные статьи принадлежат их авторам.

прямой активной гиперссылки на сайт 2Бух.Ру: Бухгалтерский учет и налоги рядом с

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в “статистику”. Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Кто подписывает счет-фактуру (нюансы)

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Ставится ли печать на счете на оплату, как заполнить счет, является ли счет на оплату договором?

Счет на оплату – это документ с реквизитами получателя, по которым производится перевод денежных средств за поименованные товарно-материальные ценности (услуги, работы) плательщиком (заказчиком, покупателем), и собственно, размер этих денежных средств.

Он важен как для стороны, его выписывающей, так и для получателя, поскольку содержит всю информацию, которая нужна для совершения сделки. Посредством него подтверждается обоснованность полученного (произведенного) платежа, то есть это оправдательный документ при проведении списания у собственника для бухгалтеров и финансистов.

Является ли счет на оплату договором?

Не секрет, что учитывая особенности работы в сфере продаж выписка счета равноценна оферте, а перечисление денег является акцептом такой оферты. Но для идентичности с договором в нем необходимо отразить все условия, являющиеся существенными для договоров определенного типа.

Применительно к купле – продаже это – условие о продаваемых товарно-материальных ценностях (количество и название), сроки для передачи таких ценностей (как вариант, в течение календарного месяца с момента зачисления денег на счет продавца), таким образом срок оплаты по счету ,так же очень важен.

Если существенные условия в счете не отражены, его выписка и проведение платежа не равноценны заключению договора.

Распространенные ошибки и их решение

При разработке своего бланка важно так его скомпоновать, чтобы не допустить вероятности ошибки при заполнении покупателем платежного поручения, и исключить разночтения в понимании содержания. Ниже приведен образец счета от ИП, где правила заполнения счета на оплату, нарушены:

Тут мы можем увидеть следующие ошибки:

Тут мы можем увидеть следующие ошибки:

Первое, – в форме образца для заполнения поля расположены аналогично полям в реквизитах «Плательщик» формы 0401060. При отсутствии концентрации внимания работники покупателя скорее всего запутаются, и поручение на оплату будет неверно заполнено, соответственно платеж не пройдет.

Второе – табличная часть формы содержит указание на цена без НДС. Поэтому конечная сумма так же не содержит в себе данный налог. НДС выражен в следующей строке. Под ней, строчкой ниже, указана общая сумма.

Однако исполнители в основном обращают внимание лишь на первые цифры в строке со слово «Итого», и уверены, что эта сумма уже с учетом налога. Денежные средства в таком размере и видит при поступлении поставщик. Что бы так не получилось, стоит проставлять и цены товаров с НДС, и в итоговую сумму так же его включать

В строке, где указывается сама сумма налога, необходимо отмечать «в том числе НДС»

Что бы так не получилось, стоит проставлять и цены товаров с НДС, и в итоговую сумму так же его включать. В строке, где указывается сама сумма налога, необходимо отмечать «в том числе НДС».

В таком случае вероятность неразберихи при оплате будет минимизирована.

Третье – отсутствует столбец с обозначением единицы измерения товарно-материальных ценностей. Иногда это и не актуально, но предпочтительнее такой столбец предусмотреть.

Важно: Некоторые ошибочно полагают, что счет и счет-фактура – это два названия одного бухгалтерского документа. Хотя их создание связано с осуществлением одной сделки, но смысл оформления совершенно разный. Первый создан для оплаты, второй же – для отражения перемещаемых товаров или выполняемых работ

Надо помнить и то, что счет-фактура относится к бланкам строгой отчетности

Первый создан для оплаты, второй же – для отражения перемещаемых товаров или выполняемых работ. Надо помнить и то, что счет-фактура относится к бланкам строгой отчетности.

Использование печати при работе с контрагентами:

Печать на счете

В ряду документов, служащих подтверждением предварительной договоренности о покупке товаров или получении услуг есть и счет на оплату. Он не входит в перечень первичных бухгалтерских документов и может быть составлен в свободной форме.

Тем не менее, есть ряд условий, которые следует соблюсти при составлении счета. Каких именно, сейчас выясним.

В нижней части страницы размещены кнопки, нажав на которые, посетитель может бесплатно скачать бланк счета на оплату, а также образец заполнения этого документа.

Какие данные должен содержать счет на оплату

Документ остается документом, даже будучи заполненным не в строгой форме. Проще всего бесплатно скачать образец счета на оплату 2018 года и на его основе составить документ, отражающий особенности вашего бизнеса. Какие сведения нужно внести в него обязательно?

порядковый номер счета (по учету за текущий год) и дату составления;

платежные реквизиты поставщика как стороны, выставляющей счет: наименование и юридический адрес, банковские реквизиты, необходимые для оплаты счета покупателем;

реквизиты плательщика и грузополучателя. В случаях, когда это одна и та же компания, в графе «Грузополучатель» напишите «тот же» или скопируйте информацию. Потребуются наименования и адреса, их , КПП (если эти коды присвоены);

названия товаров либо услуг, данные об их количестве с указанием единиц измерения (штука, килограмм, метр и т. д.), цена (прописью);

облагается ли товар/услуга НДС. Когда они под действие налога не подпадают, в соответствующую графу вносится запись: «Без налога (НДС)». В обратном случае отдельно указывается сумма НДС;

использует ли поставщик УСН либо иную систему налогообложения

Это важно для налоговых последствий сделки;

подписи главы предприятия и главбуха, печать (если таковая имеется).

Бесплатно скачав бланк счета на оплату 2018 года, в него по соглашению сторон сделки можно внести и дополнительные позиции. Для контрагента, например, важен срок оплаты счета.

Его обычно не вписывают в таблицу, а отдельной строкой ниже, либо вносят в пункты условий поставки. Другими такими данными могут стать уведомление о предоплате, договоренность о самовывозе товара и иную информацию.

Чем шире содержание счета на оплату, тем больше он приближается к формату официального договора о сотрудничестве.

Особенности применения документа

Каждая организация вправе самостоятельно разрабатывать форму этого документа, но если бесплатно скачать бланк счета на оплату 2018 года, то вы заранее будете знать, какие сведения в него требуется внести обязательно

Обращаем ваше внимание на пункт о подписях и печати

Здесь не обязательно должны быть оригинальные оттиски печатей и собственноручные подписи главного бухгалтера и руководителя предприятия.

Неким конкурентным преимуществом будет применение фирменного бланка, с использованием логотипа организации, ее слогана, корпоративных цветов и прочей символики.

Но никакие украшения не помогут, если счет заполнен неграмотно. То есть, не соответствует самым главным требованиям к оферте: в нем отражен не весь список товаров, сами товары имеют неполные названия, отсутствуют подписи уполномоченных лиц и иные важные детали, перечисленные выше.

В этом случае договор поставки будет считаться заключенным лишь после передачи товара потребителю и подписания товарной накладной. Но покупатель и после оплаты товара не сможет, имея такой несовершенный счет, предъявлять поставщику претензии, базирующиеся на договоре поставки.

Скажем, покупатель не сможет потребовать заменить товар или изменить его количество. Но право потребовать возврата уплаченных за товар денег он имеет, основание: необоснованное обогащение.

На нашем сайте можно бесплатно скачать образец счета на оплату 2018 года, составленный на основе требований самых распространенных бухгалтерских программ.

Счет на оплату является официальным подтверждением факта продажи. На его основании поставщик осуществляет учет движения товара на складе, а для покупателя он служит основанием для оплаты заказанного товара.

Другой вариант: счет на оплату выписывается в момент отгрузки, так же как и иные сопроводительные документы: товарная накладная ТОРГ-12, товарно-транспортная накладная 1-Т и другие, требуемые в связи со спецификой товара.

Счет на оплату покупателю: обязательные реквизиты и немного фантазии

В этом случае оплата производится по факту покупки.

В ряде случаев вообще счет на оплату не оформляется, это все же не обязательный документ. Его могут заменить накладная, договор, другой документ, который предусмотрен в данном случае по договоренности сторон.

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

В шапку счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

Аналогичные изменения произошли в корректировочном счете-фактуре. Пройдемся по графам табличной части КСФ: PDF

- 1 — № п/п — номер строки в СФ, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

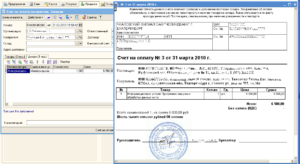

Ставится ли печать на счет-фактуре?

Основные требования к составлению счет-фактуры перечислены в п. 5-6 стат. 169 НК. Здесь подробно сказано, какие реквизиты должен содержать документ. К примеру, это номер по порядку и дата выставления; наименование сторон сделки (продавца, покупателя, грузоотправителя, грузополучателя); вид реализуемой продукции или услуг; денежные и натуральные показатели измерения; страна происхождения; общая стоимость, величина НДС и ставка и т.д.

Дополнительные требования к оформлению бланка содержатся в Постановлении Правительства России № 1137 от 26.12.11 г. В этом нормативном акте построчно приведены показатели, которые обязательно указывать в форме счет-фактуры. Если внимательно проанализировать порядок составления документа, становится понятно, что проставление печати не требуется. И отсутствие этого реквизита не будет считаться нарушением законодательных норм.

Мы разобрались, ставится или нет печать на счет-фактуре. Этот документ выписывается без печати, но по типовой форме и с соблюдением требований стат. 169 НК. Ранее печать дополнительно заверяла правомерность отгрузки, но в настоящее время отменена. Каким образом подобное нововведение повлияло на порядок получения налоговых вычетов по НДС?

При составлении справки по пенсии можно ли исключить не полностью отработанные месяцы? Главная Ответы на вопросы читателей При составлении справки по пенсии можно ли исключить не полностью отработанные месяцы? Вопрос от Барановского Дмитрия Дмитриевича г. Астрахань Астраханская область В молодые годы я часто болел.

Счет-фактура является налоговым документом, который является основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм ндс к вычету. Форма счета-фактуры.

Счета-фактуры составляются при совершении операций, признаваемых объектом налогообложения. В счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Страна происхождения и номер ГТД указываются в отношении товаров, страной происхождения которых не является РФ. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом или доверенностью от имени организации. Печать не ставится.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Быстрая подготовка электронных документов с подписями и печатями

Разумеется, это не избавляет вас от необходимости подготовить и отправить все нужные документы в бумажном виде. Но оригиналы вы сделаете потом в спокойной обстановке. А мы поможем быстро откликнуться, когда вас — ну очень срочно — просят выслать «копию по факсу» или «сканы по электронной почте»

Если в счёте всегда будет одинаковое количество товарных позиций, то и картинки всегда будут попадать в цель. В жизни часто оказывается не так, а значит печати и подписи в разных счетах нужно подвинуть выше или ниже, желательно все вместе. Для этого дважды щёлкните по любой из картинок. Подписи и печать (но не логотип) выделятся сплошной рамкой. Это значит, что дальнейшие операции с ними будут происходить синхронно. Если начать двигать одну из них, то «поедут» и остальные. Таким образом вы быстро перетащите картинки на нужное место. Но при желании их можно двигать и по одной.

https://youtube.com/watch?v=-X44mx4vPF0