Какие необлагаемые операции по ндс включают в раздел 7

Содержание:

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

https://www.youtube.com/watch?v=Hv_wTljgfY4

Авансы в счет поставок продукции с длительным циклом изготовления

В соответствии с п. 44.6 Порядка по строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством РФ.

При получении такой предоплаты налогоплательщик-изготовитель товаров (работ, услуг) одновременно с декларацией представляет в налоговые органы документы, предусмотренные п. 13 (п. 44.7 Порядка).

Карпова Е. В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Взаимосвязь кодов 1010292 и 1010256

Взаимосвязь заключается в следующем: код 1010256 в декларации по НДС так же, как и код 1010256, отражается в одном и том же разделе (раздел 7). Обе эти операции относятся к группе не подлежащих налогообложению (освобождаемых от налогообложения).

Что еще объединяет эти коды? При наличии в разделе 7 указанных кодов налоговики при проведении камеральных проверок пытаются затребовать у налогоплательщика дополнительные документы. Какие? Речь идет о документальных подтверждениях правомерности отражения в декларации не облагаемых НДС операций. Причем аргументируют контролеры свои требования тем, что освобождение указанных операций от НДС носит характер налоговой льготы.

Однако судьи с ними не соглашаются — налогоплательщику удается доказать в судебном порядке, что обязанность по представлению документов вместе с декларацией противоречит п. 88 НК РФ (определения ВАС РФ от 31.01.2014 № ВАС-497/14, ВАС РФ от 12.11.2012 № ВАС-6809/12).

Подробнее о том, когда в разделе 7 декларации по НДС нужно проставить код 1010256, расскажем в следующем разделе.

В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

Мы выполняем опытно-конструкторские работы, которые облагаются по ставке 18%. Но с апреля появились и работы, не облагаемые НДС (выполняемые за счет бюджетных средств <30>). В I квартале не облагаемой НДС реализации не было.

Поскольку появились не облагаемые НДС операции, то за II квартал 2014 г. надо будет заполнить разд. 7 декларации по НДС. С первыми двумя графами разд. 7 я вроде разобралась:

- в 1-й «Код операции» укажу код операции по нашим ОКР — 1010294;

- во 2-й «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» соберу стоимость выполненных работ по всем договорам, которые не облагаются НДС (например, 200 000 руб.).

А вот дальше запуталась с заполнением:

что отнести в графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)»:

(или) стоимость приобретенных товаров (работ, услуг), которые относятся к реализованным ОКР, отраженным в графе 2

То есть покупки под этот заказ, причем не важно, когда они сделаны: в I или во II квартале. К примеру, в I квартале 2014 г

мы приобрели товары, не облагаемые НДС, на сумму 30 000 руб. (это канцтовары — бумага, карандаши, ручки, купленные у упрощенца) и использовали их для необлагаемых ОКР во II квартале;

(или) все покупки, приобретенные за отчетный квартал, для не облагаемых НДС операций (услуги банков и т.д.). К примеру, во II квартале мы приобрели еще товары, не облагаемые НДС, на сумму 100 000 руб. И эти товары мы тоже будем использовать для не облагаемых НДС ОКР, но не во II квартале, а потом, например в III или в IV квартале.

И вообще, должна ли сумма в графе 3 совпадать с суммой в графе 12 книги покупок;

что записать в графу 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

Н.И.Аверьянова, г. Нижний Новгород

Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

Из авторитетных источников

Думинская Ольга Сергеевна, советник государственной гражданской службы РФ 2 класса

«За I квартал разд. 7 не заполняется, поскольку в этом периоде не было реализации товаров (работ, услуг), не облагаемых НДС.

Во II квартале в разд. 7 нужно указать:

— в графе 2 — стоимость освобожденных от НДС работ — 200 000 руб.;

— в графе 3 — все покупки без НДС, приобретенные во II квартале и ранее. То есть и те, которые используются для льготируемой деятельности во II квартале, и те, которые планируется использовать для льготируемой деятельности в будущем, — 130 000 руб. (30 000 руб. + 100 000 руб.). Ведь в п. 4 ст. 170 НК указано, что надо вести раздельный учет не использованных именно в данном квартале, а используемых вообще в необлагаемой деятельности товаров (работ, услуг);

— в графе 4 — сумму НДС, учтенного в стоимости приобретенных во II квартале и ранее товаров (работ, услуг). То есть НДС и по тем товарам (работам, услугам), которые используются во II квартале, и по тем, которые планируется использовать в будущем для не облагаемых НДС операций».

Как видим, в графе 3 надо отразить стоимость покупок, которые в принципе предназначены (а не использованы) для не облагаемых НДС работ.

Перенести в графу 3 данные из графы 12 книги покупок просто не получится. Ведь в книге отражаются покупки, сделанные в каждом квартале. И к тому же на основании полученных счетов-фактур <31>. То есть туда в принципе не попадают покупки от спецрежимников, поскольку они счета-фактуры не выставляют. А с 01.01.2014 туда не попадают и покупки, освобожденные от НДС по ст. 149 НК. На них теперь тоже счета-фактуры не составляются <32>. Так что графа 3 разд. 7 никогда не будет равна графе 12 книги покупок.

На наш взгляд, в графе 3 логичнее указывать стоимость тех покупок, которые относятся именно к выполненным (реализованным) во II квартале ОКР, то есть отраженным в графе 2 строки 010 разд. 7. Поскольку у вас есть работы, как облагаемые, так и не облагаемые НДС, то вы обязаны вести раздельный учет <33>. Так вот на основании данных раздельного учета лучше и заполнять графы 2, 3, 4 разд. 7. По крайней мере, вы всегда сможете эти суммы обосновать. И у проверяющих будет меньше претензий к вам.

Но даже если вы неверно заполните графу 3 разд. 7 декларации, вам ничего не грозит. Ведь эта сумма на расчет НДС никак не влияет.

<30> Подпункт 16 п. 3 ст. 149 НК РФ.<31> Пункт 2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.<32> Пункт 3 ст. 169 НК РФ.<33> Пункт 4 ст. 170 НК РФ.

Е.А.Шаронова

Экономист

Нюансы в заполнении раздела

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду». Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Бесплатно направить реестр документов, подтверждающих льготы по НДС

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Особенности заполнения декларации

Декларация по НДС состоит из титульного листа и 12 разделов, однако представителям МСП чаще всего нужно заполнить лишь некоторые их них:

- титульный лист и 1 раздел являются обязательными для всех;

- 2 раздел заполняют только налоговые агенты;

- 3 раздел предназначен для расчета налоговой базы и НДС по ненулевым ставкам;

- разделы 4-6 заполняют только экспортеры;

- 7 раздел предназначен для тех, кто в предыдущем квартале осуществлял операции, не облагаемые НДС;

- 8 раздел – это сведения о полученных счетах-фактурах, а 9 раздел, соответственно, о выставленных;

- 10 и 11 раздел предназначены для посредников – здесь указывают сведения о выставленных и полученных счетах-фактурах соответственно;

- последний, 12 раздел, заполняется компаниями, если они освобождены от НДС или совершают необлагаемые операции. Например, ИП и юрлица на УСН или ПСН, выставляющие счета-фактуры с НДС.

Инструкция по заполнению

В качестве примера расскажем, как заполнить декларацию для ООО «Сказка»: это предприятие на ОСНО, состоящее из 2 сотрудников. Сфера деятельности – оптовая торговля.

Шаг 1. Определяемся с разделами, которые нужно заполнить:

- компания не является налоговым агентом, поэтому исключаем раздел 2;

- так как «Сказка» не применяет нулевую ставку, то разделы 4-6 заполнять не нужно;

- у ООО нет операций вне территории России, а также сделок с предоплатой товаров, поэтому раздел 7 тоже исключаем;

- компания не является посредником, а также не имеет освобождений от уплаты НДС, значит, разделы 10-12 заполнять не нужно.

Шаг 2. Заполняем титульный лист:

указываем ИНН и КПП, код налогового органа – уточнить реквизиты можно здесь;

прописываем отчетный год (2021) и отчетный период: для второго квартала – «22», для третьего – «23», для четвертого – «24»;

указываем полное наименование организации, контактный телефон, а также сведения о ИП или руководителем предприятия;

количество листов лучше указать в самом конце, после заполнения всех разделов;

обратите внимание, что в новой форме отчетности не указывают коды ОКВЭД, данную строку удалили с титульного листа.

Шаг 3. Считаем сумму налога к уплате в разделе 3:

- в строках с 010 и 118 указываем начисленный НДС и налог к восстановлению;

- в строках с 120 и 190 вносим вычеты;

- в строках 200 и 210 вписываем сумму налога к уплате или возмещению соответственно.

Шаг 4. Заполняем первый раздел:

- сначала вписываем код ОКТМО и КБК: если товар реализуется на территории России, то и налогоплательщики, и налоговые агенты используют КБК 182 1 03 01000 01 1000 110;

- строка 030 предназначена для лиц из списка, приведенного в п. 5 ст. 173. Эта сумма не учитывается в строках 040 и 050;

- ООО «Сказка» не имеет освобождений, не работает на спецрежимах, поэтому в строку 040 вписываем сумму налога к уплате, полученную в результате сложения всех данных из раздела 3;

- если вычет больше начисленного НДС, то в строке 050 отразим НДС к возмещению;

- остальные строки заполнять не нужно.

Шаг 5. Заполняем разделы 8 и 9:

- чтобы сформировать данные разделы, нужно установить специальное бухгалтерское ПО или воспользоваться возможностями нашего сервиса;

- если за отчетный период вы не вносили сведения в книгу покупок или продаж, то есть не получали и не выставляли счета-фактуры, то разделы 8 и 9 можно не заполнять вовсе.

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий. Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Чего не следует вносить в налоговую декларацию

Не надо вписывать приблизительную цену принятого безвозмездно имущества и суммы выданных займов.

Хотя стоит заметить, что хоть сумма займа не является подвергающейся под налогообложение операцией, начисляемые по ней проценты считаются своеобразной оплатой за предоставленные компанией услуги. Поэтому этот вид операции обязательно фиксируется в документе.

В 7 разделе происходит только отображение начисленных процентов. Их начисление должно осуществляться каждый месяц на сумму займа, который остается в последний календарный день уходящего месяца.

Заполнение 7 раздела декларации по НДС происходит в том случае, если в течение квартала была проведена хоть одна безналоговая операция, в ином случае его можно оставить пустым.

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Операции, не подпадающие под обложение НДС, отражаются в 7 разделе Декларации по НДС. Перечень необлагаемых операций является закрытым, операциям присваиваются коды в зависимости от раздела, к которому они относятся. Облагаемые и необлагаемые операции должны учитываться налогоплательщиками раздельно. Отсутствие раздельного учета и неверное отражение операций в 7 разделе декларации могут привести к штрафам со стороны налоговых органов.

Льготные операции по нему очень разнообразны. Однако предоставление поблажек по уплате налога не всегда предполагает отсутствие отчетности. Субъекты предпринимательства должны сдавать декларацию, если их деятельность включает операции, не облагаемые НДС. В отчете по НДС для необлагаемых операций предусмотрен 7 раздел декларации.

Какие операции не нужно вносить в раздел 7 декларации по НДС

Суммы выданных займов и стоимость безвозмездно полученного имущества от учредителей заносить в раздел 7 не нужно. Такие разъяснения неоднократно давала ФНС (Письмо ФНС от 29.04.2013 № ЕД-4-3/7896). При этом нельзя забывать о том, что проценты по выданному займу являются платой за оказанную услугу. Такая операция освобождена от обложения НДС в силу пункта 3 статьи 149 НК РФ, поэтому обязательно должна быть отражена в седьмом разделе. Таким образом, полученные по займу проценты будут отображены в декларации следующим образом:

в графе 1 строки 010 — код операции: 1010292;

в графе 2 — сумма процентов, начисленных за отчетный квартал.

Важно: в разделе 7 декларации по НДС нужно отражать только начисленные проценты по займу. По общему правилу, проценты, необходимо начислять ежемесячно на остаток займа по состоянию на последний день месяца

Отражение в налоговой декларации полученных процентов является ошибкой. (статья 271 НК РФ и п. 10.1 статьи 16 ПБУ 9/99).

Если организация ведет деятельность, связанную с операциями, освобожденными от НДС, например, выдает займы населению и организациям, то весь ее оборот за отчетный квартал будет отражен в разделе 7. При условии, что она не совершила операций, подлежащих обложению НДС. Это вполне нормальная штатная ситуация, не вызывающая вопросов со стороны налоговых органов. Однако нужно помнить, что и права на получение налогового вычета по НДС у такой организации нет.

Последнее, о чем необходимо напомнить, — если организация все время имеет в учете операции, не облагаемые НДС или освобожденные от него, но в текущем отчетном квартале выяснилось, что таких операций нет, то она может совершенно спокойно не заполнять раздел 7 налоговой декларации.

От редакции: подробную информацию о расчете и уплате НДС, а также о заполнении декларации по нему можно найти в Путеводителе по налогам системы Консультант Плюс.

Кто обязан, а кто не обязан заполнять раздел 7

Как и в случае с любой другой частью декларации, раздел 7 заполняют:

1. Плательщики НДС (хозяйствующие субъекты на ОСН) — в случае совершения в отчетном периоде операций, перечисленных выше.

2. Налоговые агенты по НДС (на любой системе налогообложения) — в случае совершения соответствующих операций своими партнерами, за которых нужно в предусмотренном порядке представлять налоговую отчетность.

Особенность раздела 7 в том, что суммы, отражаемые в нем, никак не влияют на величину исчисленного налога. Он не будет занижен в случае неверного заполнения рассматриваемого раздела (как следствие, у ФНС не будет повода зафиксировать налоговое правонарушение в связи с неправомерным уменьшением НДС).

Но, несмотря на это, сведения в разделе 7 хозяйствующему субъекту следует приводить достоверные. А если потребуется — уточнять их в соответствии с запросами ФНС или по собственной инициативе посредством отправки уточненной декларации.

Допущение ошибок в разделе 7 и отказ от их своевременного исправления приравнивается к непредставлению в ФНС данных, необходимых для налогового контроля, что сопровождается штрафом в размере 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Рассмотрим теперь подробнее сущность операций, отражаемых в разделе 7.

Налоговая декларация по НДС – что это такое?

Налоговая декларация по ндс – это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость – это отчетность, которая подается каждый квартал. Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк)

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно. Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации.

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени.

Но отчетность же сдавать надо? Именно тогда и подается “нулевка”.

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом.

Что отражается в разделе 7 декларации по НДС

Согласно правилам заполнения 7 раздела по НДС, необлагаемые операции представляют собой вид операций, по которым не идет начисление НДС или происходит начисление по нулевой ставке. На налогоплательщиков возлагается обязанность вести отчетность по операциям и проводить их разделение на облагаемые и необлагаемые налогами.

Основными операциями, которые отображаются в разделе 7 декларации, являются:

- Необлагаемые операции, относящиеся к следующим категориям: реализация услуг медицинского характера, торговля товарами, необходимыми для профилактики инвалидности, торговля жизненно необходимыми изделиями. Также в данную категорию входят услуги по уходу за детьми, престарелыми, больными или инвалидами, услуги по перевозке пассажиров (кроме такси), ритуальные, депозитарные, государственные, архивные услуги, а также услуги, которые реализуются в области искусства и культуры.

- Операции, которые не признаются объектом налогообложения по системе НДС. В данную категорию входят операции, которые не относятся к реализационным, приватизация, реорганизация, продажа объектов жилого фонда, строительства и т.д.

- Зарубежные операции. В данной категории находятся операции, проводимые с недвижимым имуществом за пределом РФ, услуги, которые предоставляются для иностранцев и за границей. Например, юридические или консультационные услуги, услуги по разработке ПО, лицензионные услуги и т.д.

- Авансы, получаемые за товары длительного цикла. Сюда относятся все операции, подходящие под данное определение, в частности — оплата авансов за товары, сроки изготовления которых составляет 6 месяцев и более.

Рассмотрим детальнее, как правильно заполняется раздел 7 декларации по НДС и какие коды устанавливаются для разных видов операций.

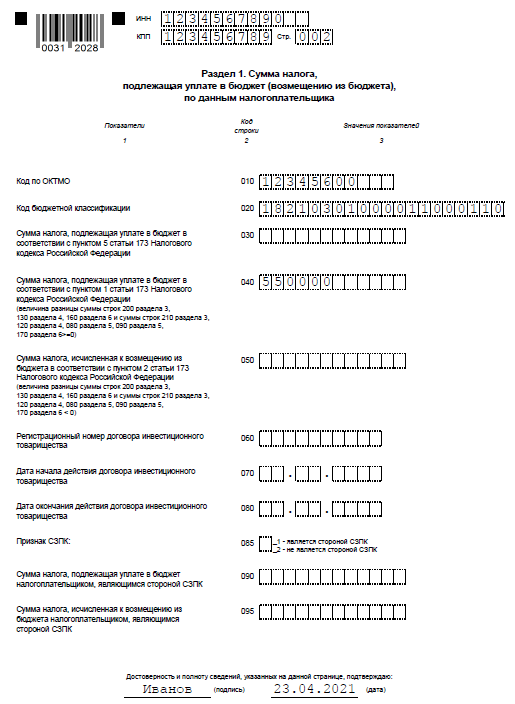

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

-

1 — если налогоплательщик – сторона СЗПК, включенного в реестр СЗПК;

-

2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

-

строка 090 – чтобы показать сумму к уплате;

-

095 – к возмещению.

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 – с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.