Как заполнять раздел 3 нулевого расчета по страховым взносам

Содержание:

Когда выдавать копии сотрудникам

Если возникнет вопрос у бухгалтера, нужно ли выдавать СЗВ-М сотрудникам, которые уволились из компании, ответ однозначный — да, нужно, и это прописано в законодательном порядке.

При увольнении из организации работник обязательно должен получить копию СЗВ-М. Этот документ подтверждает стаж сотрудника.

Работодатели, они же страхователи, заполняют и передают справку СЗВ-М всем работникам компании.

Если бухгалтер компании выдает копию документа на руки уволившемуся сотруднику, то выписка делается на одного человека.

Эти сведения страхователь должен выдавать работникам каждый месяц не позднее (с 2020 года) 15-го числа, то есть одновременно с передачей отчетности в ПФР.

Если же сотрудник уволился, то выдача СЗВ-М работнику при увольнениидолжна быть произведена в последний рабочий день сотрудника или в последний день прекращения трудового договора.

Документ СЗВ-М при увольнении сотрудника выдан. Должен ли работник подтвердить, что документ получен?

После того как работодатель выдал копию документа на руки сотруднику, он в обязательном порядке должен получить письменное подтверждение о том, что данный работник действительно получил документ СЗВ-М.

Это может быть расписка или подтверждение в журнале выданных документов, которые ведут в бухгалтерии компании.

По закону как таковой ответственности работодатель не несет. Штрафами за это не облагается ни компания, ни ответственное лицо.

Единственное, что может сделать уволенный сотрудник, — написать жалобу либо в прокуратуру, либо в суд, или обратиться в инспекцию по труду.

Таким образом, уволившийся человек в законодательном порядке должен получить копию СЗВ-М в день увольнения и расписаться в получении этого документа.

В каком виде выдавать данную справку?

В третьем разделе выбираются первичные документы и указывается форма – исходящая СЗВ-М (исх.). Программа 1С позволяет формировать справку на одного сотрудника.

При выдаче такой справки не имеет никакого значения, по какому договору работал уволенный сотрудник: трудовой ли это договор или ГПХ

Не важно, начислялись ли сотруднику какие выплаты, но важно, что работодатель перечислял по сотруднику страховые взносы

Так что должен выдавать работодатель уволившемуся сотруднику?

- Трудовую книжку.

- Справку 2-НДФЛ. Эта форма была утверждена Министерством труда России. В этой справке необходимо указать заработную плату сотрудника за два года. На основании ее работнику будут начисляться больничные или декретные на следующем месте работы.

- Справку СЗВ-М, которая выдается сотруднику в его последний рабочий день со всеми документами.

- Другие документы, которые непосредственно связаны с деятельностью работника в компании.

Во многих организациях справки по форме 2-НДФЛ выдаются человеку, даже если он не писал заявление ее на получение.

Это стандартный пакет документ уволившемуся человеку.

Работодатели не должны ждать письменного заявления на выдачу того или иного документа, а обязаны предоставить все своевременно.

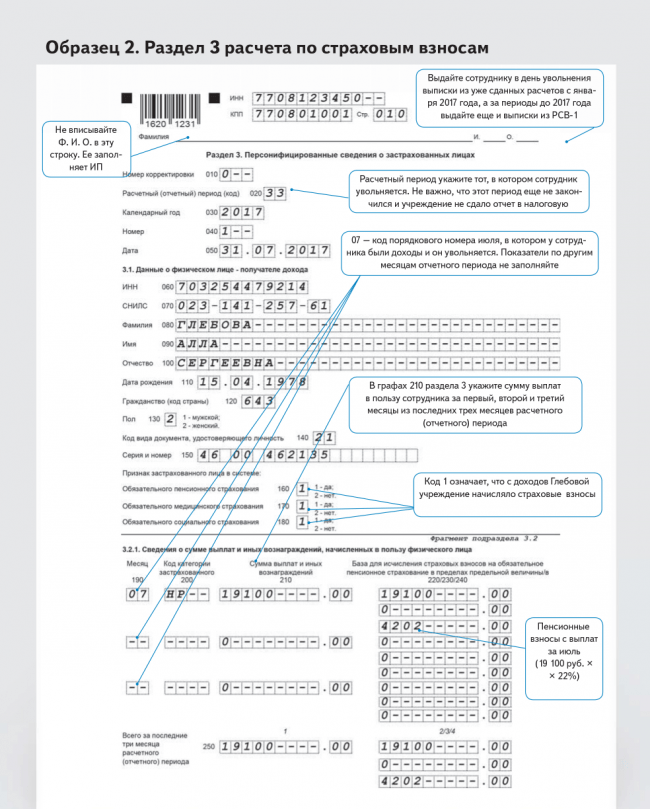

Копии раздела 3 сданных в ПФР расчетов по страховым взносам требуется нужно выдавать сотрудникам. Срок выдачи – пять календарных дней с даты, когда человек обратился за такой информацией. При этом каждому сотруднику выдавайте копию раздела 3, в котором данные только о нем самом. Передача сведений о всех сотрудниках – это нарушение в сфере персональных данных. А за это недавно ужесточили ответственность.

Выдавать сотрудникам копии раздела 3 расчета по страховым взносам без их обращения не нужно. По крайней мере – этого не требует законодательство.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Кем сдается и в каких случаях

Множество вопросов, задаваемых бухгалтерскими специалистами на этот счет, связано преимущественно с существованием внушительного количества нормативных актов, которые охватывают не все ситуации. Ведь есть множество информационных источников, переполненных рекомендациями, дополнениями, уточнениями. Разобраться в этом изобилии материалов проблематично

Поэтому стоит обращать внимание на самые важные детали

Итак, первое, на что нужно обратить внимание – дата отправления расчета. Делать это необходимо каждый квартал в период до 30-го числа месяца, который следует за истекшим отчетным годом

Срок не имеет зависимости от типа оформления документа (бумажный или электронный носитель), что четко и детально прописано в п. 7 ст. 431 НК РФ.

Зато при отсутствии своевременного отчета наниматель понесет административную ответственность в виде штрафа, что указано в ст. 119 НК РФ.

Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.).

Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации? На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия.

Если деятельность не осуществляется

Если финансово-хозяйственная деятельность просто-напросто отсутствует, необходимо предоставление нулевого документа РСВ, что детально и четко прописано в письме от 03.04.2017 г. №БС-4-11/6174.

Такой подход поможет налоговым структурам сделать установку в том отношении, что установленные рамки нарушены не были.

Если сотрудники ушли в отпуск без сохранения содержания

В этой ситуации требуется обязательное заполнение и предоставление РСВ. Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2. Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Для каждого участника документа указывается определенный набор данных:

- ФИО;

- ИНН;

- СНИЛС;

- дата появления на свет;

- мужской или женский пол;

- страна гражданства;

- данные из удостоверения личности.

Здесь же фигурирует признак страхования лица и кодовое значение его категории.

В штате сотрудников записан только директор

Список застрахованных граждан детально отображен в п. 1 ст. 7 ФЗ№167 от 15.12.2001 г. Это российские граждане, иностранные лица и те, кто гражданства вовсе не имеет.

Их объединяет одно условие: они постоянно или на временных правах проживают на территории страны и осуществляют исполнение трудовых обязанностей на базе соглашения.

Единственный участник Общества имеет правомочие на возложение на себя опций единоличного директора. В этой ситуации составление договора не является обязательным пунктом.

Согласно нормам действующего трудового законодательства, взаимодействие, возникшее между фирмой и ее директором, производится вне соблюдения рамок трудовых правоотношений. Однако игнорирование сроков предоставления РСВ вынудит гендиректора заплатить штраф от 1000 р.

Причем тот факт, что трудовой или гражданско-правовой заключенный договор отсутствует, не играет никакой роли.

Порядок уплаты взносов работодателем

В качестве законодательной базы выступает в этой ситуации Налоговый кодекс РФ, в частности – его статьи 425—429. Установление тарифов произошло именно в этих документах, а также в ФЗ№179 от 22.12.2005 г. Действие этих ставок было продлено на 2019 г. на базе законодательного акта «О трудовых тарифах» ФЗ№419 от 19.12.2016 г.

Применение тарифов осуществляется на основании размерного показателя базы, типа деятельности и категории, к которой относится плательщик.

Наряду с этим социальные взносы подлежат уменьшению ровно на суммы, расходы по которым плательщик успел понести (оплата больничных отпусков, пособий). Исчисление производится каждый месяц, а фактическая уплата осуществляется не позже 15-го числа следующего месячного периода.

Особенности внесения платы лицом, не являющимся работодателем

Порядок, в котором производится исчисление и внесение СВ, отражен в рамках ст. 430 НК РФ. Плательщики, не являющиеся работодателями, обязуются обеспечивать перечисление по двум разновидностям взносов (по пенсионному и медицинскому страхованию). Пенсионные выплаты включают в себя фиксированную и переменную часть.

Что касается ОМС, в них включена лишь фиксированная доля. Переменная часть подлежит перечислению при годовом доходе, составляющем 300 000 р. Фиксированная сумма может поступать частями на протяжении года в соответствии с любым, удобным для плательщика графиком.

Заполнение раздела 3 РСВ

Раздел 3 содержит персонифицированные сведения по каждому сотруднику.

Начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России Л. Котова

Разделе 3 РСВ называется «Персонифицированные сведения о застрахованных лицах» и все его поля обязательны к заполнению. Должны быть внесены такие данные:

| Код | Наименование | Требования к заполнению |

| 010 | Номер корректировки | первичный расчет – «0–» корректировочный расчет – порядковый номер корректировки «1–», «2–» |

| 020 | Расчетный (отчетный) период | 21 – 1 квартал 31 – полугодие

33 – девять месяцев 34 – год |

| 030 | Календарный год | 4 цифры года |

| 040 | Номер | Порядковый номер сведений (допускается табельный номер, но он не имеется у работников по ГПД) |

| 050 | Дата | Дата предоставления сведений |

| 060 | ИНН | 12 цифр с 1 по 4 цифры – код ФНС |

| 070 | СНИЛС | 11 цифр в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX |

| 080 | Фамилия | Поля заполняются кириллицей прописными и строчными буквами (в том числе ё), допускается: I, V латиницы. Не должно быть цифр и знаков препинания кроме: точки, дефиса, апострофа, пробела, но они не допускаются в качестве первого, последнего и единственного знака |

| 090 | Имя | |

| 100 | Отчество | |

| 110 | Дата рождения | дата не позднее текущей и ранее 1900 |

| 120 | Гражданство | РФ – 643 |

| 130 | Пол | 1 – мужской 2 – женский |

| 140 | Код документа | 21 |

| 150 | Серия и номер | структура XX XX XXXXXX |

| 160 | ОПС | Признак застрахованного лица: 1 – да

2 – нет |

| 170 | ОМС | |

| 180 | ОСС | |

| 190 | порядковый номер месяца | 01, 02, 03 за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 200 | код категории застрахованного лица | за первый, второй и третий месяц из последних 3 месяцев соответственно Код работников по трудовым договорам – НР |

| 210 | сумма выплат | за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 220 | база для исчисления страховых взносов на ОПС | отдельно по каждому месяцу и коду категории застрахованного (в 2021 г. – база в пределах 1021000 руб.) |

| 230 | суммы выплат | По ГПД за первый, второй и третий месяц из последних 3 месяцев соответственно. Если ГПД не оформлялось, то нужно проставить нули |

| 240 | сумма страховых взносов | В рамках предельной величины базы |

| 250 | общая сумма выплат | За 3 месяца в рамках предельной величины базы |

| 260 | порядковый номер месяца | за первый, второй и третий месяц из последних 3 месяцев соответственно |

| 270 | код тарифа | По выплатам, облагаемых страховыми взносами на ОПС по дополнительным тарифам |

| 280 | сумма выплат | облагаемых страховыми взносами на ОПС по дополнительным тарифам |

| 290 | сумма взносов по дополнительным тарифам | в соответствии с кодами |

| 300 | общая сумма выплат на ОПС по дополнительным тарифам | За 3 последних месяца |

Обособленные подразделения и филиалы с отдельными р-сч

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2021 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2021 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения ЕРСВ разрабатывает и утверждает Федеральная налоговая служба. В 2021 году действует форма из приказа № ММВ-7-11/ (в ред. от 15.10.2020).

ЕРСВ ввели, когда страховые взносы передали в ведение налоговой службы, — в 2021 году. До конца 2021 страхователи отчитывались в ПФР и использовали другие бланки для отчетности по пенсионному страхованию:

- РСВ-1;

- РСВ-2;

- РВ-3.

ВАЖНО!

Взносы по несчастным случаям и профессиональным заболеваниям (травматизм) перечисляют в ФСС. Фонд социального страхования принимает ежеквартальную отчетность 4-ФСС.

Новый единый расчет по страховым взносам действует с отчетности за 4 квартал 2021 (по итогам 2020). В приказе № ЕД-7-11/ указано, что изменилось в РСВ в 2021 году:

- Поменяли штрихкоды.

- Добавили строку «Среднесписочная численность» на титульном листе. Отдельный отчет о среднесписочной численности отменили (приказ ФНС № ЕД-7-11/ от 15.10.2020).

- Убрали с титульного листа строку с регистрационным номером расчета для специалиста ФНС.

- Включили новое приложение 5.1 к разделу 1. Его заполняют ИТ-компании, использующие пониженный тариф страхвзносов, с 1 квартала 2021 (пп. 18 п. 1 ст. 427 НК РФ).

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 1 квартал 2021 года. Используйте эти инструкции бесплатно.

Для чего нужен раздел 3 и кто его заполняет

В 2017 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНССм. «Форма расчета по страховым взносам с 2017 года».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Кто и каким образом обязан отчитываться по страховым взносам?

Расчет по страховым взносам передают в налоговые органы все организации без исключения и индивидуальные предприниматели, заключившие хотя бы один трудовой договор или договор ГПХ с физлицами. В нем показываются суммы взносов, начисленные на заработную плату и прочие выплаты в пользу наемных работников.

Отчитываться за периоды с 1-го квартала 2020 года следует на бланке, введенном в действие приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Этот же приказ закрепляет и Порядок заполнения расчета. За периоды по 2019 год включительно использовался бланк из приказа ФНС от 10.10.2016 № ММВ-7-11/551.

Срок сдачи выпадает на 30-е число месяца, следующего за отчетным периодом. К таковым относятся: первый квартал, полугодие, 9 месяцев, год.

Направить отчет налоговикам можно на бумаге (лично, через уполномоченного представителя, по почте) или электронно по ТКС.

ВАЖНО! Выбор способа сдачи зависит от среднесписочной численности сотрудников страхователя. Если она не превышает 10 человек, то можно выбрать любую форму сдачи

Если ССЧ больше 10 человек, то выбора нет — сдать расчет нужно в электронном виде. Такой лимит численности действует с 01.01.2020. Раньше было 25 человек.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Какие разделы следует включить в нулевку по взносам?

При отсутствии выплат в пользу физических лиц по трудовым договорам, договорам ГПХ, авторского права и пр. и, соответственно, при отсутствии цифровых показателей по страховым взносам страхователям в расчет нужно включать следующие разделы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3 с нулями и прочерками.

Это прямо указано в порядке заполнения расчета (п. 4.2) и подтверждается Минфином (см. письмо от 09.10.2019 № 03-15-05/77364).

До 2020 года обязательных листов было больше. Требовались также подразделы 1.1 и 1.2 приложения 1 к разделу 1 и приложение 2 к разделу 1 (письма Минфина от 16.04.2019 № 03-15-05/27074, от 13.02.2019 № 03-15-06/10549, ФНС от 16.11.2018 № БС-4-21/22277@). Теперь можно обойтись без них.

На титульнике приводятся данные страхователя (ИНН, КПП, наименование/Ф.И.О., код ОКВЭД, телефоны), налогового органа, принимающего расчет (код). Также здесь отражается то, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится.

Все данные заверяются подписью уполномоченного лица с указанием даты подготовки или сдачи отчета.

Раздел 1 со всеми указанными нами подразделами и приложениями будет содержать нули по всем строкам с суммовыми и количественными показателями и прочерки по оставшимся знакоместам. КБК лучше всего прописать в отведенных для этого полях во избежание проблем с формированием электронной отчетности.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

Правила заполнения

Все цифры в расчете приводятся за отчетный срок нарастающим итогом. Поэтому при заполнении 3-го раздела обязательно указываются взносы, перечисленные в государственные фонды даже за уволенных сотрудников. Показатели о таких специалистах ранее приходилось отражать во всех ежеквартальных отчетах за год, в котором с гражданином были прекращены трудовые отношения.

Сведения об уволенных гражданах содержатся в следующих графах:

- подраздел 1.1 приложения 1 включает информацию обо всех начисленных страховых платежей с начала периода, представленного календарным годом;

- раздел 3, содержащий персональные данные обо всех лицах, за которых руководитель предприятия уплачивает средства в фонды.

Но после увольнения любого человека прекращаются перечисления средств во внебюджетные фонды. Поэтому в разделе 3 не нужно заполнять информацию об этих специалистах. Раньше представители ФНС настаивали на том, чтобы руководители предприятий включали информацию о бывших работниках в подраздел 3.1 до конца года.

Но в 2018 году ФНС опубликовала письмо №БС-4-11/23628@, содержащее пояснения о правилах заполнения расчета. Здесь указывается, что раздел 3 предназначен для указания данных обо всех лицах, которым перечислялись средства в отчетном периоде.

Например, гражданин написал заявление об увольнении в марте, но по итогу первого квартала ему назначена премия, выплаченная в апреле. Поэтому за второй квартала при составлении документации нужно указывать сведения о данном специалисте. Это обусловлено тем, что он получал доход от работодателя, а также за него были уплачены страховые платежи.

Если же человек официально уволен в марте, а также не получает какие-либо вознаграждения от руководителя компании во втором квартале, то при заполнении РСВ за это время можно не указывать персональные сведения об этом сотруднике. Если бухгалтер организации во время составления расчета допускает ошибки, то ему придется формировать уточненные формы.

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Бланк РСВ за 1 квартал 2021 года

- добавлена ячейка «Тип плательщика (код)» ? в ней проставляется код 1 (при начислении выплат физлицам) или код 2 (если выплат в отчетном периоде не было);

- в Приложении № 2 добавлена строка «Количество физических лиц, с выплат которым начислены страховые взносы»;

- удалены отдельные Приложения к Разделу 1 в связи с изменениями, внесенными в ст. 427 НК РФ;

- внесены иные поправки в форму РСВ и порядок ее заполнения (исключены и добавлены отдельные строки в Разделе 3, обновлен перечень кодов для плательщиков страховых взносов по пониженным тарифам и др.).

РСВ, сдаваемый по итогам 1 квартала 2021 года, состоит из 3 разделов и 11 приложений к ним. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Остальные листы РСВ заполняются при необходимости:

| Раздел или приложение РСВ | Кто и в каком случае заполняет |

| Раздел 2 и приложение 1 к Разделу 2 | Включаются в состав РСВ главами КФХ |

| Подразделы 1.3.1,1.3.2 приложения 1 к Разделу 1

Приложение 1.1. к Разделу 1 Приложения 5-8 к Разделу 1 |

Включаются в РСВ при применении плательщиками соответствующих тарифов страховых взносов |

| Приложения 3 и 4 к Разделу 1 | Включаются в РСВ при произведении плательщиками расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай ВНиМ |