Кбк по страховым взносам на 2020 — 2021 годы

Содержание:

Значение цифр в коде

Многие хотят знать, какой налог по КБК 18210202010062100160. Приказ Минфина №65н устанавливает, что классический код классификации состоит из 20 цифр, разделяемых на группы величиной 1-5 знаков.

3 первых цифры. Сообщают о коде администратора, которому направляется необходимая сумма финансовых поступлений (это может быть страховой либо пенсионный фонд, налоговая инспекция и т.п.). Для НДФЛ необходимо ввести 182, для ПФ – 392.

4 цифра. Сообщает о принадлежности суммы к конкретной группе денежных средств.

5 и 6 цифры. Сообщает об определённом коде налога. Когда дело касается страховых взносов, тогда нужно ввести 02, для акцизов номер составляет 03, госпошлина отвечает значениям 08.

С 7 по 11 цифры. Определяют элементы, которые раскрывают статью и подстатью определённой величины дохода.

9—13 цифры. Сообщают об уровне бюджета, предусматривающий перевод определённой суммы денег. Если они направляются в госбюджет, тогда используется код 01, в региональные бюджеты – 02, местные – от 03 до 05. Другие цифры применяются для бюджетных и страховых фондов.

14—17 цифры. Сообщают о причине, по которой проводится эта операция. Значение 1000 используется для основных платежей, 2100 – для начисления пени, 300 – для оплаты штрафов, 2200 – для перечисления процентов.

С 18 по 20 цифры. Отражают категорию прибыли, полученной государственной организацией. Например, когда деньги переводятся для выплаты определённого налога, в этом случае их потребуется отразить по цифрам 110, при перечислении по безвозмездной основе используется комбинация 150.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

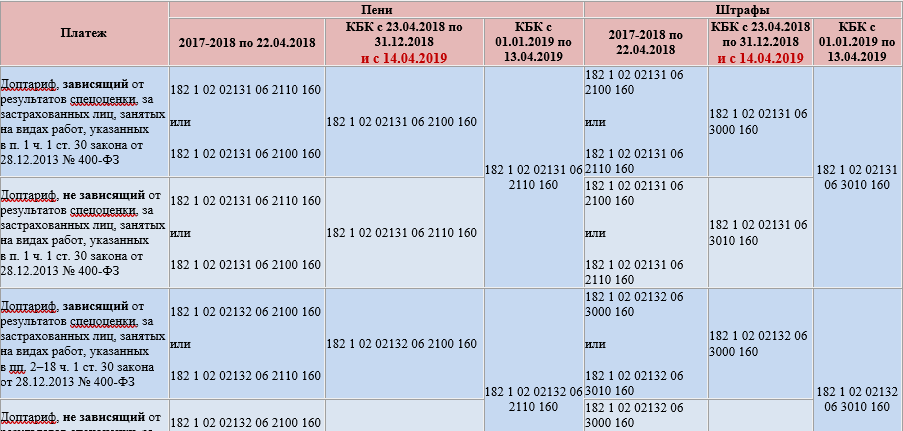

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 (оригинальный код)18210202010061010160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 (оригинальный код)18210202010062110160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 (оригинальный код)18210202010062210160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 (оригинальный код)18210202010063010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 (оригинальный код)18210202010061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 (оригинальный код)18210202010062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 (оригинальный код)18210202010062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 (оригинальный код)18210202010063000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 (оригинальный код)18210202020061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 (оригинальный код)18210202020062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 (оригинальный код)18210202020062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 (оригинальный код)18210202020063000160 (сокращенный код) |

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Оплата в фонды

В связи с переменами в законодательстве, в 2021 году, Федеральная налоговая служба начнет контролировать перечисления по фондам пенсионного страхования. Именно этим спровоцировано перенаправление оплат, так как теперь их будут производить в адрес ИФНС, что стало причиной непосредственной смены КБК по таким платежам.

Какой налог КБК 39210202010061000160 оплачивали в 2021 году? Если быть точнее, то это не налог, а страховой тип взноса в счет пенсионного фонда. Причем оплата эта обязательна. Расшифровка КБК 39210202010061000160 в 2021 году такова «на выплату страховой части трудовой пенсии».

В связи с изменением назначения платежа, а точнее то, что теперь он будет уплачиваться в другую государственную структуру, повлекло за собой перемены в структуре данного кода. Прежний код, который начинается с цифр 392, теперь будет начинаться цифрами 182, так как именно эта часть кода классифицирует получателя переводимых средств, а Федеральная налоговая служба имеет код 182. При этом сама структура кода в новом году не поменяется и ее остальные составные части останутся прежними, так как дальнейшее уточнение по платежу останется неизменным.

Назначение

Таким образом, за счет правильного написания БКБ организация получает возможность:

- проводить различные платежные операции без каких-либо ошибок и сложностей;

- отслеживать историю передвижения финансов компании;

- упростить работу для сотрудников государственных учреждений;

- грамотно спланировать собственный бюджет, а также обеспечить управление денежными потоками организации;

- постоянно отслеживать любые задолженности по этой категории платежей.

Использование кода бюджетной классификации представляет собой гарантию того, что необходимая сумма в конечном итоге дойдет до нужного счета, в то время как юридическое лицо или же частный предприниматель не получит каких-либо штрафных санкций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Какие изменения

В 2020 году Министерством финансов было утверждено 98 новых кодов, причем 15 уже существующих КБК обрели новую расшифровку, в то время как 20 других были полностью отменены.

Раньше при оформлении платежных документов нужно было указывать коды Пенсионного фонда и ФФОМС, то есть «392» или же «393», в то время как после введенных изменений нужно будет писать код «182», который предусматривает отправку указанной выплаты в определенное отделение Налоговой службы.

Отдельное внимание стоит уделить тому, что по всем платежам 2020 года теперь нужно указывать новый код группы подвида доходов, и если говорить точнее, то речь идет о 14-17 цифрах в коде. Раньше по медицинским и пенсионным взносам, а также различным платежам по нетрудоспособности нужно было указывать в коде «1000» и «1011», в то время как теперь нужно указывать «1010» и «1013»

Помимо основных особенностей взносов, начиная с 2020 года, также начали действовать новые коды, которые нужно указывать в платежных документах по налогу на прибыль, а также при выплате налогов по упрощенной системе. Некоторые коды подробно указаны в новой редакции, в то время как некоторые были полностью отменены.

КБК по страховым взносам в 2020 году и таблица с расшифровкой

| Новый код | Описание |

| 18110202010061000160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18110202010061010160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18210202020061000160 | Выплата страховых взносов на накопительную пенсию |

| 18210202080061000160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202080061010160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202120061000160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202120061110160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202140061200160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202140061210160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202131061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202131061020160 или 18210202131061010160 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202132061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 18210202132061020160 или 1821020213206101060 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 39310202050071000160 | Выплаты с целью страхования сотрудников компании от каких-либо несчастных случаев или профессиональных заболеваний |

| 18210202090071000160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202090071010160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202101081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года |

| 18210202101081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года |

| 18210202103081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года в фиксированной сумме |

| 18210202103081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года в фиксированной сумме |

Заполнение платежек и возможные ошибки

Платежный документ представляет собой бумагу, на основании которой банковской организацией будет осуществляться проведение денежных отчислений в государственное учреждение. Чтобы оплачивать всевозможные налоги или же страховые взносы, заполняется документ по форме 0401060, причем в процессе оформления нужно руководствоваться теми правилами, которые прописаны в приказе Министерства финансов №107н.

Стоит отметить тот факт, что если в процессе оформления платежного документа при указании КБК были допущены какие-либо ошибки, это не является основанием считать, что компания не перевела соответствующие выплаты, так как это прописано в статье 45 Налогового кодекса, но при этом на практике все достаточно сложно, так как некорректное указание кодов в конечном итоге чаще всего приводит к тому, что на компанию начисляются соответствующие штрафы и пени.

Главная причина заключается в том, что контролирующие органы не имеют возможности провести оперативный анализ проведенных финансовых операций, а также отражать действия на корректном счете. В течение этого времени данная сумма будет оставаться незафиксированной, а за плательщиком числится недоимка.

Для того, чтобы упростить данную ситуацию, нужно составить обращение в соответствующее учреждение и указать в нем просьбу о письменном указании перечисления указанной суммы в установленные сроки, причем банк обязательно должен поставить отметку, подтверждающую исполнение поручения. Также нужно оформить заявление об уточнении платежа. Крайне рекомендуется прилагать справки, которые доказывают факт проведения платежа, а также оформить заявление о проведении соответствующей сверки.

Чтобы исчерпать данный инцидент, также можно подать уточненную декларацию, в которой будет указываться корректный код бюджетной классификации. Налоговый кодекс не предусматривает приложение дополнительных документов, однако эксперты рекомендуют подавать пояснительные документы с указанием периода подачи декларации, а также перечня недостоверных сведений, которые требуют корректировки.

Новый код

Обозначение какого налога в 2021 году КБК 39210202010061000160 подлежит? Категория оплаты остается прежней, это будет обязательная оплата в счет пенсионного страхования, а точнее часть его, предназначающаяся на выплату страховых частей по пенсии. При этом новый КБК будет иметь такой вид 182 1 0200 160. Он будет указываться в платежных документах, для обозначения направления платежа.

Итак, кодировка финансовых потоков часто претерпевает определенные изменения, связанные с переменами в законодательстве. Конечно, удобнее бы было, если бы коды были стандартными на все время их действия. Но порядок их изменения подлежит регулированию законодательными органами, и пользователи никак не могут повлиять на этот процесс. Расшифровка в 2021 году КБК 39210202010061000160 остается старой – это будет платеж в фонд пенсионного страхования, направленный на выплату страховой части пенсии. Поменяется только его первая часть, которая будут обозначаться цифрами 182, что обозначает налоговые органы.

Что такое КБК

При осуществлении платежа важно указывать его предназначение, то есть, в какую именно инстанцию перечисляются деньги. Именно для этой цели и используется КБК

Этот код обозначает, куда именно должны быть перечислены средства, и представляет собой определенный набор цифр.

В зависимости от платежей, для которых они используются, все существующие КБК разделяют на четыре вида:

- все платежи по налогам, которые осуществляются рядовыми гражданами и предпринимателями;

- перечисление средств, предназначенных для финансирования бюджетного дефицита;

- оплаты за госпошлины, акцизы, пени и штрафы;

- денежные операции, которые производятся государственными инстанциями.

Что это такое

Код бюджетной классификации представляет собой определенный набор цифр, в которых закодирована информация. Все 20 цифр разделяются на группы, которые имеют определенное название. Их четыре:

- первый блок состоит из первых трех цифр и носит название «Администратор». Он указывает на организацию, которой предназначаются перечисленные средства. Например, «182» это ФНС, а «392» — ПФР;

- вторая группа цифр состоит из последующих 10 знаков (с 4 по 13) и называется «Вид доходов». Эта комбинация несет в себе информацию о группе, подгруппе и цели платежа. Цифры 6, 7 и 8 этого блока уточняют статьи дохода, а последние две указывают на уровень бюджета, в который должны поступить денежные средства;

- следующие четыре знака (с 14 по 17) служат для уточнения, какой именно совершается платеж. Название этого блока — «Программа». По этой комбинации можно определить это налог, штраф или пеня;

- последние три цифры — это «Экономическая классификация». Здесь заложена информация об источнике поступления средств с точки зрения его экономического вида.

Расшифровка не так сложна, как кажется, и в ней можно проследить определенную закономерность.

КБК не только упрощает осуществление платежей, но и помогает государству правильно распределять средства и направлять их в тот или иной бюджет. Также эта комбинация цифр используется экономическими аналитиками для оценки динамики расходов и доходов государства.

Не менее важен КБК и для граждан, которые планируют заниматься коммерческой деятельностью и хотят это делать легально. Для ИП он также имеет огромное значение.