Кбк по усн «доходы» на 2020 — 2021 годы

Содержание:

Общая информация об удержании и уплате НДФЛ

Статья 226 Налогового кодекса РФ предъявляет следующие требования к подоходному налогу, которые нужно соблюдать:

1. НДФЛ необходимо удерживать после того, как сотруднику перечислены основные начисления (в частности, заработная плата) не позднее, чем через сутки.

2. Подоходный налог, удерживаемый с работников, находящихся на больничном (в отпуске), необходимо перечислить в бюджет не позже, чем в последний день этого месяца.

НДФЛ нужно перечислить в ИФНС:

- по месту регистрации – для организаций;

- по месту жительства – для индивидуальных предпринимателей;

- по месту ведения деятельности – для ИП и организаций, которые работают на Патентной системе налогообложения (ПСН) или на Едином налоге на вмененный доход (ЕНВД).

Обратите внимание, что организации и ИП должны сдавать форму 6-НДФЛ каждый квартал. В документе следует отразить все отчисления (удержания) за работников.

Коды бюджетной классификации на 2021 год. Налог на доходы физических лиц

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Уплата НДФЛ на ПСН. КБК

ПСН — патентная схема обложения налогами. Непосредственно приобретение патента компенсирует уплату трех налогов: НДС, на имущество и НДФЛ. Поэтому индивидуальный предприниматель, который трудится на патентной схеме обложения сборами, не вносит налоговые средства на прибыль физлиц. Соответственно, кодов классификации бюджетных средств для этой категории резидентов нет.

Но с прибыли физических лиц, которые трудятся у ИП, работающего на патенте, взымается сбор на прибыль с доходов. Пошлина зачисляется в налоговый бюджет в фиксированном размере. Для уплаты этих средств разработаны соответствующие кодировки. Таблица 6. Классификационные коды бюджетных средств для физлиц, работающих на патентной основе.

| Название платежа | Кодировки |

| Стандартный | 18210102040011000110 |

| Пени | 18210102040012100110 |

| Штрафы | 18210102040013000110 |

Все коды бюджетной классификации при внесении налоговых средств на прибыль физлиц в 2019 году остались прежними. Те же используются и за 2018 год. Но если при заполнении платежки возникла ошибка в КБК, то в ИФНС нужно направить заявительное письмо об уточнении платежа. Иначе оплата «зависнет», платеж останется невыясненным, а плательщику начислится пени за неуплату налога.

Кбк ндфл 2019 за сотрудников: таблица, образец платежного поручения

Все новшества потребуют внимательности к деталям, касающихся документов по перечислению удержаний и отчетных по сборам на доходы за работников на 2019 год

«Внимательных людей мелочи щедро благодарят за внимание» цитата Хомуция

Более подробная информация в таблице с образцами введения данных в платежный документ, переводов сборов с оплаты труда, отпускных, выплат по болезни, командировочных.

Невыполнение условий заполнения и сдачи повлекут административные неустойки.

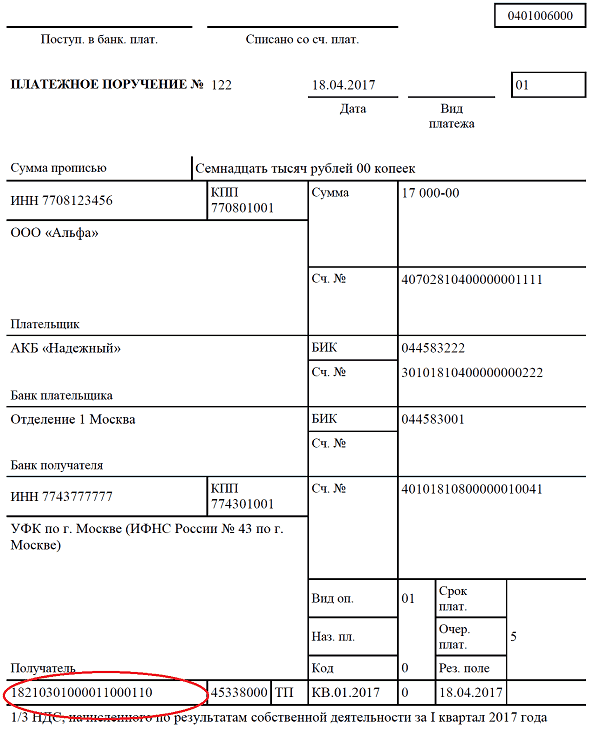

Образец платежного поручения по НДФЛ в 2019 году

Далее приведем образец платежного поручения на перечисление НДФЛ в 2019 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Как уточнять платеж по НДФЛ С 01.01.2019

Если при перечислении НДФЛ налоговый агент допустил ошибку, платеж можно уточнить при соблюдении трех условий:

- прошло не более трех лет с момента платежа;

- уточнение не приводит к образованию недоимки;

- несмотря на ошибку, деньги поступили в бюджетную систему.

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

- перечислить НДФЛ заново, оформив платежное поручение правильно;

- обратиться в инспекцию за возвратом неправильно уплаченного налога.

Не пропустите: Какая криптовалюта вырастет в 2019 году: прогнозы

https://www.youtube.com/watch?v=56CDzGVkE3w

Если платеж в бюджет поступил, то возвращать деньги и платить налог заново не нужно. Можно уточнить любой реквизит платежного поручения, в частности:

- счет Федерального казначейства (поле 17);

- ИНН плательщика (поле 60);

- КПП плательщика (поле 102);

- ИНН получателя (поле 61);

- КПП получателя (поле 103);

- реквизит “плательщик” (поле 8);

- реквизит “получатель” (поле 16);

- основание платежа (поле 106);

- статус плательщика (поле 101);

- показатель налогового периода (поле 107);КБК (поле 104).

Чтобы уточнить платеж, налоговый агент должен подать в инспекцию по месту учета заявление о допущенной ошибке и приложить к нему копию платежного поручения, в котором она допущена (п. п. 7, 8 ст. 45 НК РФ в редакции Федерального закона от 29.07.2018 N 232-ФЗ).

Платежное поручение на уплату пеней по НДФЛ: образец

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от Используется форма , приведенная в приложении 2 к Положению Банка России от Образец заполнения платежки НДФЛ года вы найдете ниже. Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода п. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение письмо ФНС от Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Пени: платежное поручение (образец)

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа. Правила заполнения платежного поручения прописаны в Приказе Минфина России от Мы свели эти основные правила в таблицу:.

Узнать платежные реквизиты своей ИФНС, по которым следует перечислять налог, можно непосредственно в инспекции, обратившись туда лично. Более простой и быстрый способ – посетить онлайн-сервис «» на официальном сайте ФНС.

КБК налога на прибыль в 2020 году

В результате система выдаст всю информацию о требуемой инспекции, включая платежные банковские реквизиты для перечисления налогов. Порядок заполнения платежных поручений определен приказом Минфина № 107н от 12.11.2013 (ред. от 05.04.2020)

Под аббревиатурой НДФЛ скрывается такое понятие, как налог на доходы физических лиц. С его уплатой сталкиваются те люди, которые получают какой-либо доход. Если объектом налогообложения выступает заработная плата/отпускные, то удержанная работодателем сумма налога с доходов сотрудника будет им самостоятельно перечислена в Налоговую инспекцию.

Какие КБК использовать в 2021 году

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица КБК по НДФЛ за работников в 2021 году для ИП и юрлиц:

| Вид платежа | Код в 2021 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Отдельно предусмотрены коды для прочих операций.

Штрафы и пени перечисляют на отдельные реквизиты, которые отличаются для установленных для оплаты основных сумм.

Актуальная таблица КБК по пеням и штрафам по НДФЛ на 2021 год выглядит так:

| Вид платежа | Код в 2021 году |

|---|---|

| Пеня за несвоевременное перечисление ИП или организацией — налоговым агентом | 182 1 01 02010 01 2100 110 |

| Пеня за несвоевременно перечисленный налог, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 2100 110 |

| Пеня за несвоевременное перечисление удержаний с доходов ИП на ОСН по ставке 13% | 182 1 01 02020 01 2100 110 |

| Штраф с налогового агента | 182 1 01 02010 01 3000 110 |

| Штраф с индивидуального предпринимателя на ОСНО | 182 1 01 02020 01 3000 110 |

| Штраф при несвоевременной уплате налога по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

КБК по налогам и страховым взносам в 2021 году

Министерство финансов Приказом от 07.12. 2021 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2021 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2021 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2021 году появляются новые КБК, прежние станут недействительными. С 1 января 2021 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2021 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2021 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

КБК НДФЛ в 2021 году за работников

С 2019 года изменений по кодам бюджетной классификации в отношении уплаты НДФЛ за работников не наблюдалось. Это значит, что КБК в платежных поручениях указывается аналогичный тому, что фигурировал в платежках в прошлом году:

| № | КБК в 2021 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с любого дохода сотрудника (заработная плата, выплаты по гражданско-правовым договорам, дивиденды, материальные выгоды) |

| 2 | 182 1 01 02010 01 3000 110 | Штрафы за несвоевременную уплату НДФЛ |

| 3 | 182 1 01 02010 01 2100 110 | Пени на задолженность по НДФЛ |

Код подвида дохода (налог, штраф или пеня) отображается в разрядах с 14 по 17 кодов бюджетной классификации. А вид выплат роли никакой не играет.

Структура КБК

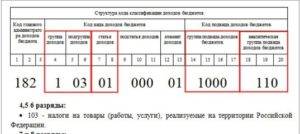

Каждая цифра в коде имеет своё значение, и сможет рассказать о виде налога, в какой государственный орган отправляется, в какой бюджет (Региональный или Федеральный), статьи и подстатьи НК.

К примеру, расшифровка 2017 КБК 18210301000011000110 будет означать следующее:

- 182—налоговый орган, контролирующий перечисление налогов;

- 103— означает, что платится НДС. Если бы платился налог, указывалось—101, если компания платит взносы, то это 102.

Итак, теперь видно, что если в КБК вторая тройка цифр 103, то платить нужно за НДС. Перечисляется он только в один бюджет, это Федеральный, поэтому следующие цифры 01, указывают в чей бюджет поступают деньги. Предпоследние цифры 1000, отражают сам вид налога. Сам КБК 1821030100001100011 расшифровка 2017 года и какой налог платить, не всегда бывает понятен многим коммерческим и государственным структурам. Ведь есть ряд коммерсантов, которые его не платят совсем. Это предприниматели, которые использует специальные налоговые режимы, компании, торгующие на экспорт.

Остальные обязаны уплачивать налог на добавленную стоимость, так как это является основным налогом государства. За счет него, значительно пополняется государственная казна. Продавая товар или выполняя какую-либо работу, услугу, гражданин зарабатывает сам, и обязан платить обязательный налог. НДС — это косвенный налог, который взимается именно с проданного товара, или оказанной услуги.

Сам же этот налог уже включен в стоимость товара, и когда приходит время уплачивать налоги, бухгалтер производит соответствующие расчеты, заполняет отчетные и платежные документы, в которых обязательно указывается КБК по НДС. Если не уплатить эту сумму своевременно, то инспектора налоговой наложат штраф и пени на организацию, и заполнять и оплачивать придется уже три платежных документа.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Кбк ндфл 2017 за сотрудников для юридических лиц

Компания в один день перечисляет налог с отпускных и больничных. Это разные доходы, но работники получили их в одном и том же месяце. В таком случае оформите одну платежку.

Пример:Компания 10 июля 2017 года выдает зарплату за июнь, пособие по июньским больничным, отпускные за период с 17 по 23 июля. НДФЛ со этих сумм бухгалтер решил перечислить 11 июля.

НДФЛ с зарплаты нужно оформить отдельной платежкой с кодом МС.06.2017. Ведь она стала облагаемым доходом 30 июня. НДФЛ с остальных выплат объедините во второй платежке. Ведь эти суммы стали облагаемыми доходами в день выплаты. Значит, они относятся к июлю. Код налогового периода для второй платежки — МС.07.2017.

Если вместо двух поручений на разные выплаты сделать одно, то между расчетом 6-НДФЛ и платежками возникнут нестыковки. На камеральной проверке налоговики запросят пояснения. Образец — ниже.

КБК по ЕНВД для ИП в 2019 году

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Довольно часто встречается ситуация, когда предприниматели каким-либо образом допускают нарушения, из которых наиболее частым является просрочка платежа. В связи с чем возникает нужность уплаты пени или какого-либо штрафа. Для этого имеется свой отдельный КБК для уплаты пени по ЕНВД в 2019 году для ИП — 182 1 05 02010 02 2100 110, и отдельный код для штрафов — 182 1 05 02010 02 3000 110.

Государственная пошлина

| Наименование платежа | КБК |

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 08 01000 01 1000 110 |

| Госпошлина по делам, рассматриваемым Конституционным судом РФ | 182 1 08 02010 01 1000 110 |

| Госпошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | 182 1 08 02020 01 1000 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 08 03020 01 1000 110 |

| Госпошлина за госрегистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации;– ликвидации организации и другие юридически значимые действия |

182 1 08 07010 01 1000 110

Госпошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

182 1 08 07030 01 1000 110

Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет

182 1 08 07081 01 0300 110

Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий

182 1 08 07200 01 0039 110

Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе

182 1 08 07310 01 1000 110

Таблица. КБК для уплаты взносов за декабрь 2018 в 2019 году

| Страховые взносы (уплата в ФНС) | |||

| на страховую пенсию за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 3000 160 |

| на доплату к пенсии сотрудникам организаций угольной промышленности | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 3000 160 |

КБК: Утилизационный сбор

| КБК | Расшифровка |

| 182 1 05 05010 02 1000 110 | Торговый сбор, уплачиваемый на территориях городов федерального значения |

| 182 1 05 05010 02 2100 110 | пени |

| 182 1 05 05010 02 3000 110 | штрафы |

| КБК | Расшифровка |

| 048 1 12 08010 01 6000 120 | Экологический сбор |

| КБК | Расшифровка |

| 182 1 15 08000 02 0000 140 | Плата за пользование курортной инфраструктурой (курортный сбор) |

Перечень кодов дополнен двумя КБК для пени за неуплату утилизационного сбора за ввозимые в РФ из Беларуси и других стран самоходные машины и прицепы к ним (утв. приказом Минфина РФ от 20.09.2018 N 198н).

| КБК | Расшифровка |

| 153 1 12 08000 01 1000 120 | Утилизационный сбор за колесный транспорт и прицепы, ввозимые в РФ (кроме ввозимых из Республики Беларусь) |

| 153 1 12 08000 01 1010 120 | пени |

| 153 1 12 08000 01 3000 120 | Утилизационный сбор за колесный транспорт и прицепы, ввозимые в РФ из Республики Беларусь |

| 1 12 08000 01 3010 120 | пени |

| 153 1 12 08000 01 2000 120 | Утилизационный сбор за колесные транспортные средства и прицепы к ним, произведенные, изготовленные в РФ |

| 153 1 12 08000 01 6000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, произведенные, изготовленные в РФ |

| 153 1 12 08000 01 5000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в РФ, кроме самоходных машин и прицепов к ним, ввозимых с территории Республики Беларусь |

| 153 1 12 08000 01 3020 120 | пени |

| 153 1 12 08000 01 7000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в РФ с территории Республики Беларусь |

| 153 1 12 08000 01 3030 120 | пени |

кбк 2018

Какие КБК нужно знать ИП в 2021 году

При перечислении пеней/штрафа плательщик указывает следующие КБК:

| Плательщик НДФЛ | КБК при уплате пеней | КБК при уплате штрафа |

|---|---|---|

| Налоговый агент | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 | |

| ИП | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| Физлицо (не ИП) | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

При уплате ИП за себя страховых взносов на обязательное пенсионное страхование в платежном поручении указывают КБК 182 1 02 02140 06 1110 160.

Вот расшифровка в 2021 году для ИП этого КБК 18210202140061110160: данный код называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК взносов ИП на ОМС за себя в 2021 году

При уплате страхового медицинского взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160. Тогда платеж отравится на исполнение обязательства по уплате взноса на медицинское страхование.

Вот расшифровка в 2020 году для ИП этого КБК 18210202103081013160 КБК: этот код расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

Коммерсант, у которого есть работники, вне зависимости от применяемого налогового режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» подоходного налога используют КБК 182 1 01 02010 01 1000 110.

КБК для ИП на ОСН в 2021 году

Если ИП применяет общую систему налогообложения, то ему для уплаты налогов нужны эти КБК:

| ВИД НАЛОГА | КБК |

|---|---|

| НДФЛ за себя | 182 1 01 02020 01 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

КБК, на который уплачивают налог при УСН, зависит от выбранного ИП объекта налогообложения.

| ОБЪЕКТ ОБЛОЖЕНИЯ ПРИ УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 01011 01 1000 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 01011 01 2100 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 01011 01 3000 110 |

Как видим в таблице приведен совсем другой код по основному налогу, так как же правильно расшифровать в 2017 году, КБК 182 105 01 02101 0000 110?

КБК по фиксированным платежам ИП «за себя» в 2018 году

Индивидуальным предпринимателям, которые уплачивают страховые взносы в фиксированном размере «за себя» в 2018 году в ИФНС, необходимо перечислять денежные средства на такие коды бюджетной классификации:

|

Тип платежа |

КБК пенсионное страхование |

КБК медицинское страхование |

|

Страховые взносы |

18210202140061110160 |

18210202103081013160 |

|

Пени |

18210202140062110160 |

18210202103082013160 |

|

Штрафы |

18210202140063010160 |

18210202103083013160 |

ИП, которым необходимо уплачивать дополнительные взносы на обязательное пенсионное страхование в размере 1% от суммы полученного дохода более 300 000 рублей, следует воспользоваться КБК 18210202140061110160.

Что касается взносов ИП «за себя» в ФСС (по временной нетрудоспособности и в связи с материнством), то они вправе перечислять эти платежи в добровольном порядке.

КБК необходимо указывать в поле 104 платежки на оплату подоходного налога.

КБК НДФЛ с дивидендов в 2021 году

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | КБК в 2021 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

Если НДФЛ перечисляет в бюджет физическое лицо (непосредственно получатель дохода в виде дивидендов), КБК применяются следующие:

| № | КБК в 2021 году | Платеж |

| 1 | 182 1 01 02030 01 1000 110 | Уплата НДФЛ с дивидендов |

| 2 | 182 1 01 02030 01 3000 110 | Штраф за то, что НДФЛ уплачен не вовремя |

| 3 | 182 1 01 02030 01 2100 110 | Пени на сумму НДФЛ, которая не была вовремя перечислена в бюджет |

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица КБК по НДФЛ за работников в 2021 году для ИП и юрлиц:

| Вид платежа | Код в 2021 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Отдельно предусмотрены коды для прочих операций.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Что такое КБК

При осуществлении платежа важно указывать его предназначение, то есть, в какую именно инстанцию перечисляются деньги. Именно для этой цели и используется КБК. Этот код обозначает, куда именно должны быть перечислены средства, и представляет собой определенный набор цифр

Этот код обозначает, куда именно должны быть перечислены средства, и представляет собой определенный набор цифр.

В зависимости от платежей, для которых они используются, все существующие КБК разделяют на четыре вида:

- все платежи по налогам, которые осуществляются рядовыми гражданами и предпринимателями;

- перечисление средств, предназначенных для финансирования бюджетного дефицита;

- оплаты за госпошлины, акцизы, пени и штрафы;

- денежные операции, которые производятся государственными инстанциями.

Что это такое

Код бюджетной классификации представляет собой определенный набор цифр, в которых закодирована информация. Все 20 цифр разделяются на группы, которые имеют определенное название. Их четыре:

- первый блок состоит из первых трех цифр и носит название «Администратор». Он указывает на организацию, которой предназначаются перечисленные средства. Например, «182» это ФНС, а «392» — ПФР;

- вторая группа цифр состоит из последующих 10 знаков (с 4 по 13) и называется «Вид доходов». Эта комбинация несет в себе информацию о группе, подгруппе и цели платежа. Цифры 6, 7 и 8 этого блока уточняют статьи дохода, а последние две указывают на уровень бюджета, в который должны поступить денежные средства;

- следующие четыре знака (с 14 по 17) служат для уточнения, какой именно совершается платеж. Название этого блока — «Программа». По этой комбинации можно определить это налог, штраф или пеня;

- последние три цифры — это «Экономическая классификация». Здесь заложена информация об источнике поступления средств с точки зрения его экономического вида.

Расшифровка не так сложна, как кажется, и в ней можно проследить определенную закономерность.

КБК не только упрощает осуществление платежей, но и помогает государству правильно распределять средства и направлять их в тот или иной бюджет. Также эта комбинация цифр используется экономическими аналитиками для оценки динамики расходов и доходов государства.

Не менее важен КБК и для граждан, которые планируют заниматься коммерческой деятельностью и хотят это делать легально. Для ИП он также имеет огромное значение.

С дивидендов

Отдельное внимание уделяется уплате сбора с иностранной прибыли от операций с ценными бумагами. В этом случае плательщик исчисляет и переводит налоговые средства с процентной части прибыли

Для оплаты сбора с этих денег используется соответствующий КБК. НДФЛ с дивидендов в 2019 году подсчитывается по стандартному тарифу 13%. Но если плательщик состоит на налоговом учете не в России, но получает прибыль здесь, то сбор с полученных денег исчисляется по 15%-ой ставке.

Таблица 5. Перечисление налоговых средств с дивидендов.

| Название платежа | Кодировки |

| Стандартный | 18210102050011000110 |

| Пени | 18210102050012100110 |

| Штрафы | 18210102050013000110 |