Инструкция: как вернуть переплату по страховым взносам

Содержание:

Возврат взносов, уплаченных до 2017 года

До передачи администрирования налога в ИФНС предприятия производили отчисления взносов во внебюджетные фонды. Для возврата переплаченных до 2017 года средств необходимо обратиться в фонд, на счету которого образовалась переплата. С целью получения точной информации об остатках сумм на лицевых счетах в фондах и определения состояния расчетов по взносам, пени и штрафам производится сверка.

| Порядок обращения | Лично либо через представителя | Почтовым отправлением |

| Дополнительные условия для обращения | Лицом предъявляется письменная форма заявления. Представитель лица должен иметь нотариально удостоверенную доверенность | Заказное письмо сопровождается описью и уведомлением о вручении получателю |

| Преимущества | Возврат производится в более краткие сроки | Отсутствует необходимость дополнительной траты времени на обращение в фонд |

| Недостатки | Значительная трата времени | Более длительный период возврата |

Налогоплательщик получает сумму переплаты из ИФНС на основании документа, утвержденного фондом. Решение о возврате принимается фондом в течение 10 дней после получения заявления с последующим направлением документа в ИФНС. Отправка производится на следующий день после утверждения и регистрации решения. После получения документа ИФНС сообщает в УФК реквизиты для возврата сумм.

Заявление на возврат переплаты: образец

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

| Сведения о налогоплательщике | ИНН, КПП, полное название организации или ФИО ИП (без указания аббревиатуры ИП), ФИО физлица |

| Порядковый номер заявления | Отсчет ведется с начала года. Если в текущем году заявление подается впервые, следует указать код «1» |

| Код ИФНС | Код ИФНС на учете, в которой состоит организация, ИП или физлицо |

| Статус налогоплательщика |

|

| На основании статьи НК РФ |

|

| Сведения о переплате (код) |

|

| Вид платежа, по которому образовалась переплата |

|

| Сумма переплаты | Сумму выравниваем по правому краю |

| Налоговый период, за который возвращается переплата |

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата. Например: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019» |

| Код ОКТМО | При возврате переплаты по налогам организация и ИП указывает ОКТМО той ИФНС, куда уплачивался налог. Физлица для возврата подоходного налога указывают ОКТМО из справки 2-НДФЛ |

| КБК переплаченного платежа | КБК на возврат НДФЛ в 2020 году — 182 1 01 02020 01 1000 110.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110. КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110. КБК на возврат ЕНВД — 182 1 05 02010 02 1000 110 |

| Достоверность и полноту… |

Также необходимо указать контактный номер телефона того, кто сдает заявление |

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Куда необходимо обращаться при выявленной переплате взносов

С 2017 года администрирование взносов осуществляет ИФНС. Для возврата сумм, переплаченных в 2017 году, необходимо обращаться в Инспекцию по месту учета организации либо регистрации ИП. До 2017 года контроль над начислением и уплатой взносов на пенсионное, медицинское и социальное страхование производили ПФР и ФСС.

Возврат сумм взносов, переплаченных до 2017 года, осуществляют внебюджетные фонды. Исключение составляют взносы, перечисленных сверх начисленных взносов на ОПС. Пенсионный фонд до передачи остатков в ИФНС произвел распределение сумм по лицевым счетам застрахованных лиц. Возврат переплаты взносов на пенсионное страхование не производится.

| Виды взносов | До 2017 года | С января 2017 года |

| ОПС | ПФР | ИФНС |

| ОМС | ПФР | ИФНС |

| ФСС | ФСС | ИФНС |

| ФСС на страхование от травматизма | ФСС | ФСС |

Взносы на страхование от НС и ПЗ продолжает регулировать ФСС. Получение платежей, зачет переплаты в счет недоимки, возврат переплат и другие операции по расчетам в 2017 году по-прежнему осуществляет фонд.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

- о возврате — приложение № 8 (КНД 1150058)

- о зачёте — приложение № 9 (КНД 1150057).

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО.

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Как суды помогают налоговикам, когда те и не просят

Но не тут-то было. Уже в Постановлении Первого арбитражного апелляционного суда от 02.10.2019 № 01АП-6996/2019 по данному делу предпринимателю было отказано в возврате. Причем сама необходимость возврата не подвергалась сомнению. Дело в другом.

Поскольку страховые взносы уплачены предпринимателем во исполнение требования ИФНС, они считаются излишне взысканными и подлежат возврату в порядке, установленном ст. 79 НК РФ. Пунктом 2 этой статьи установлено, что решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение десяти дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «личный кабинет» налогоплательщика) налогоплательщика о возврате суммы излишне взысканного налога. В соответствии с НК РФ заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган в течение трех лет со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога.

Судьи пришли к выводу: из системного толкования приведенной нормы и правовой позиции, изложенной в п. 33 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», следует, что с учетом правового регулирования возврата излишне взысканного налога, действующего с 01.01.2018, обращение налогоплательщика в суд с иском о возврате или зачете излишне взысканных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

Предприниматель до обращения в суд не обращался в ИФНС с заявлением о возврате излишне взысканных страховых взносов и не получал отказ в их возврате.

В силу ст. 148 АПК РФ арбитражный суд оставляет заявление без рассмотрения, если после его принятия к производству установит, что истцом не соблюден претензионный или иной досудебный порядок урегулирования спора с ответчиком, предусмотренный федеральным законом.

Поскольку, по мнению апелляционного суда, предпринимателем не был соблюден досудебный порядок урегулирования спора с ИФНС, заявленные им требования о возврате излишне уплаченных страховых взносов следовало оставить без рассмотрения. Что арбитры и сделали, отменив решение суда первой инстанции.

Предприниматель оспорил это решение. Однако в Постановлении АС ВВО от 30.01.2020 № Ф01-7504/2019 по данному делу судьи хоть и нашли нарушение норм материального права со стороны суда апелляционной инстанции, но остались при убеждении, что предприниматель до обращения в суд должен был исчерпать все возможности возвратить искомую сумму в административном порядке.

Причины, по которым возникает переплата по страховым взносам

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на страхование в связи с временной утратой трудоспособности и материнством;

- страхование от профессиональных заболеваний и травматизма (администрирует Фонд социального страхования).

Дополнительно все ИП платят страховые взносы в фиксированном размере за себя. Если перечислены суммы больше начисленных или произошел перерасчет, в результате которого начисления уменьшились, возникает переплата по ОПС, ВНиМ и ОМС, и требуется возмещение страховых взносов со стороны ФНС и ФСС. Начисления на ВНиМ и травматизм страхователи вправе использовать для выплаты пособий работникам, и если суммы истраченных средств превысила начисленную, возникает переплата.

ВАЖНО!

Излишне уплаченная в бюджет фондов сумма возникает, если допущены ошибки в учете или в расчете РСВ.

Напишите заявление на возврат или не пишите

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Пожалуй, это самый простой вариант: никакие заявления подавать не нужно, просто в следующий раз вы заплатите меньше. А вот для зачёта переплаты в счёт пени или штрафов по 1% уже придётся подавать заявление. Направить переплату на другие взносы, например, на медицинское страхование, не получится совсем.

Ещё переплату можно вернуть, для этого заявление подают обязательно, вот его форма. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, согласно которой вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Поставьте код налогового периода, за который вы уплатили лишнюю сумму, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если вы хотите вернуть или зачесть переплату за несколько периодов, пишите несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, куда налоговики должны перечислить сумму. ИФНС вернет переплату в течение месяца.

И для зачёта, и для возврата взносов, которые не пересчитали, стоит отправить или приложить к заявлению письмо с просьбой это сделать. Напомню, за периоды до 2019 года инспекторы не станут делать это автоматически. Письмо может выглядеть так:

.jpg)

То есть: для зачёта переплаты в счёт тех же взносов в налоговую отправляете лишь письмо, для возврата — заявление на возврат + письмо. Всё это нужно будет сделать на бумаге либо через ЛК налогоплательщика.

Возврат переплаченных сумм в ИФНС с начала 2017 года

Порядок возврата переплаченных взносов в ИФНС соответствует процедуре, проводимой в отношении налогов. Используется заявительный порядок истребования переплаченных сумм.

| Инструкция по возврату переплаченного взноса | Пояснения операций |

| Проведение сверки расчетов | Потребность в сверке заключается в выявлении точных сумм недоимки, пени, штрафов, размер которых необходимо указать в заявлении |

| Проведение зачета переплаты в счет недоимки | Если ИФНС самостоятельно не произвел зачет, его может инициировать плательщик. Используется форма КНД 1150057 |

| Составление заявления на возврат взноса | Применяется форма КНД 1150058 |

| Подача заявления в территориальное отделение ИФНС по месту учета организации или регистрации ИП | Заявление может быть подано лично, через секретариат ИФНС или заказным письмом с описью и объявленной ценностью |

Средства переплаченных сумм после принятия решения о возврате направляются на расчетный счет предприятия, указанный в заявлении. Филиалы организаций, имеющие отдельные расчетные счета, проводят операции самостоятельно, без привлечения головного органа. Возврат сумм ИП осуществляется на счет, используемый предпринимателем при ведении коммерческой деятельности.

Нюансы возврата платежей

Переплата взносов возвращается только при соблюдении ряда условий:

- Отсутствуют недоимки и задолженности по взносам. Если недоимки есть, то переплата сначала идет на их погашение. И уже остаток средств переводится на р/с компании.

- Переплата также может быть направлена в счет следующих платежей.

- Средства, внесенные до 2017 года в фонды, не идут в зачет следующих платежей. Причина – передача контрольных функций ИФНС.

Если нужно получить деньги от фонда, требуется направить соответствующее заявление в территориальный отдел.

Возврат переплат, образованных до 17-го года

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

Фонд должен рассмотреть заявление в течение 10-ти суток. Его представители, если принято решение о возврате, отправляют утвержденный документ в ИФНС. И уже ИФНС возвращает переплату.

Возврат переплат, образованных с 2017 года

Алгоритм возврата средств, отправленных в ИФНС:

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

По такой же схеме выполняется возврат налоговых платежей.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Почему возникли споры о возврате излишне уплаченных страховых взносов?

В адрес Пенсионного фонда РФ направлялись сведения только о доходах, без учета расходов плательщика страховых взносов (если система налогообложения предусматривает учет расходов). Пенсионный фонд РФ из полученных от налоговиков данных и рассчитывал сумму страховых взносов, подлежащих уплате.

Однако, в Постановлении Конституционного суда Российской Федерации от 30.11.2016 № 27-П «По делу о проверке конституционности пункта 1 части 8 статьи 14 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» Конституционный суд разъяснил, что взаимосвязанные положения пункта 1 части 8 статьи 14 Закона № 212-ФЗ и статьи 227 НК РФ в той мере, в какой на их основании решается вопрос о размере дохода, учитываемого для определения размера страховых взносов на обязательное пенсионное страхование, подлежащих уплате индивидуальным предпринимателем, уплачивающим НДФЛ и не производящим выплаты и иные вознаграждения физическим лицам, по своему конституционно-правовому смыслу в системе действующего правового регулирования предполагают, что для данной цели доход индивидуального предпринимателя подлежит уменьшению на величину фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с извлечением дохода.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, единый сельскохозяйственный налог, судебная практика пошла по тому пути, что изложенная КС РФ в постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации при определении размера страховых взносов на обязательное пенсионное страхование, подлежащих уплате плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам, применяющими УСН, и выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В свою очередь, если индивидуальный предприниматель самостоятельно выбрал упрощенную систему налогообложения с объектом налогообложения «доходы», страховые взносы уплачиваются исходя из всей суммы полученных налогоплательщиков доходов, безотносительно произведенных им расходов.

Такие налогоплательщики, применяющие УСН, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму уплаченных страховых взносов.

Из определения Конституционного суда Российской Федерации от 25.01.2018 № 45-0 «Об отказе в принятии к рассмотрению жалобы гражданина Меренкова Виктора Ивановича на нарушение его конституционных прав частями 1 и 3 статьи 5, а также статьями 14 — 16 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» следует, что индивидуальные предприниматели, самостоятельно выбравшие упрощенную систему налогообложения с объектом налогообложения «доходы», для которой предусмотрена более низкая ставка налога, уплачивают страховые взносы исходя из всей суммы полученных налогоплательщиком доходов безотносительно от произведенных им расходов; при этом, однако, такие налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму уплаченных страховых взносов (пункт 3.1 статьи 346.21 НК РФ).

После выхода указанного Постановления КС РФ индивидуальные предприниматели стали обращаться с соответствующими заявлениями в Пенсионный фонд РФ, однако столкнулись с отказом в возврате излишне уплаченных страховых взносов, что повлекло обращение в арбитражные суды. В следующем номере мы разберем, куда нужно обратиться индивидуальному предпринимателю (как условие для дальнейшего обращения в суд), в каком порядке и как суды разрешают споры о возврате страховых взносов.

Когда возникает право на возмещение средств из ФСС

В первую очередь нужно отметить, что платежи бизнесмена, связанные с ФСС, делятся на две группы:

- Взносы на социальное страхование: больничные и «декретные» выплаты.

- Взносы «на травматизм», связанные с производственными травмами и профессиональными заболеваниями

Практически все бизнесмены производят расходы, финансируемые за счет «социальных» взносов. Речь идет о больничных и различных выплатах, связанные с материнством.

Если сумма таких выплат сравнительно невелика, то их можно просто вычесть из начисленных взносов текущего месяца.

Но иногда социальные платежи превышают текущие начисления. Обычно это бывает при «декретных» выплатах, т.к. в этом случае единовременно начисляется пособие за несколько месяцев. Тогда работодатель может подать заявку на возмещение денег из фонда.

Что же касается взносов «на травматизм», то в общем случае «живыми деньгами» их вернуть нельзя. Работодатель может только использовать часть сумм, причитающихся к уплате в ФСС, для финансирования различных мероприятий, связанных с охраной труда.

Напрямую компенсировать затраты на охрану труда из фонда можно только в отдельных регионах в рамках пилотного проекта.

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

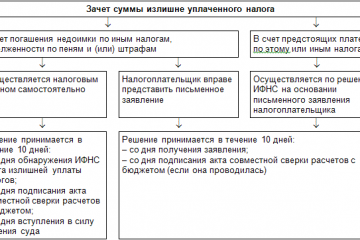

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Возврат переплаченных взносов ОПС и ОМС за прошедшие периоды 2016 года

Итак, с текущего года администрированием общеобязательных взносов занимаются налоговые органы, а вопросами возврата переплат за прошедшие периоды до 2021 года — фонды. С учетом этого разработан и введен в действие новый механизм возврата переплаченных страховых платежей.

| Механизм возвращения переплат(за 2021 год) | Пояснения |

| Подача заявления страхователем на возврат переплаченной суммы в соответствующий фонд | За 2 дня фонд должен подготовить и отправить письменный запрос в ФНС на предмет выяснения сведений по взносам, штрафам, пеням, переплаченным суммам до 2021 года |

| ФНС рассматривает запрос фонда и переправляет ему ответ | За 3 дня ФНС представляет фонду запрашиваемую информацию, в том числе и по КБК, на которые поступали перечисляемые суммы |

| Фонд проводит сверку имеющихся сведений с полученной от ФНС информацией по запросу | Длительность сверки — 2 дня; при обнаружении несоответствий применяются установки ФНС, отрекомендованные в письме № НП-30-26/13859/ЗН-4-22/ от 6.09.2017 |

| В случае представления корректировочных данных ФНС направляет подтверждение (опровержение) фонду их достоверности | Срок исполнения — 2 дня; прописываются также уточненные суммы |

Итак, чтобы вернуть переплату по взносам (штрафам, пеням) ОПС, ОМС, ОСС (ВН и М) за конкретный период до 2021 г., страхователю требуется написать и подать заявление в соответствующий фонд.

Форма 23-ПФР введена правительственным постановлением № 511п от 22.12.2015, представлена приложением 3 настоящего документа. Применяется для целей возвращения излишних платежей ОПС, ОМС за конкретный период до 2021 г.

Бланк заявления по форме 23-ПФР

Этим же постановлением рекомендована к применению еще одна форма заявления — 24-ПФР. Она представлена приложением 4 документа и применяется для возврата излишне взысканных сумм ОПС, ОМС.

Бланк заявления по форме 24-ПФР

Для возврата переплат сборов на ВН и М используется бланк 23-ФСС, введенный распоряжением ФСС № 49 от 17.02.2015 (актуальная редакция — от 2021 г.).

Бланк заявления по форме 23-ФСС

Далее процедура возврата производится соответствующим фондом и ФНС согласно заданному совместному алгоритму действий. Решение принимает фонд, о чем уведомляет заявителя. Стандартный срок — до 10 дней. Возврат денег осуществляется на протяжении месяца.

Переплату за истекшие периоды до 2021 года зачесть в счет страховых платежей (недоимки) текущего года (либо будущего 2021 года) нельзя. Также не производится зачет переплаты 2021 года в счет недоимки по страховым платежам прошедшего года.