Заполнение нулевого рсв за 1 квартал 2020 года

Содержание:

СНТ

В соответствии с пунктом 1 статьи 20 Федерального закона от 15.04.1998 N 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» органами управления садоводческим, огородническим или дачным некоммерческим объединением являются общее собрание его членов, правление такого объединения, председатель его правления.

Председатель общего собрания членов садоводческого, огороднического или дачного некоммерческого объединения (собрания уполномоченных) избирается на общем собрании членов такого объединения.

Положениями статьи 16 ТК определено, что в случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают, в частности, в результате избрания на должность.

В соответствии со статьей 17 ТК трудовые отношения в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Таким образом, поскольку положениями Федерального закона N 66-ФЗ на председателя правления садоводческого, огороднического или дачного некоммерческого объединения возложено выполнение определенных функций на этой выборной должности, то его деятельность можно отнести к трудовой деятельности физлица.

Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 № 167-ФЗ и № 255-ФЗ признаются застрахованными лицами. Учитывая изложенное, в случае отсутствия в течение расчетного (отчетного) периода выплат и иных вознаграждений в пользу физлиц к РСВ, представляемому садоводческим, огородническим или дачным некоммерческим объединением за отчетный (расчетный) период, следует приложить раздел 3 на председателя правления садоводческого, огороднического или дачного некоммерческого объединения, заполнив в установленном порядке соответствующие строки 010 — 180 подраздела 3.1 расчета.

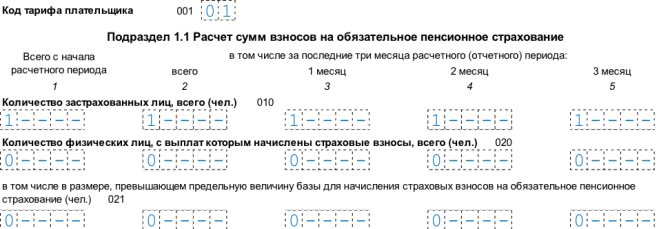

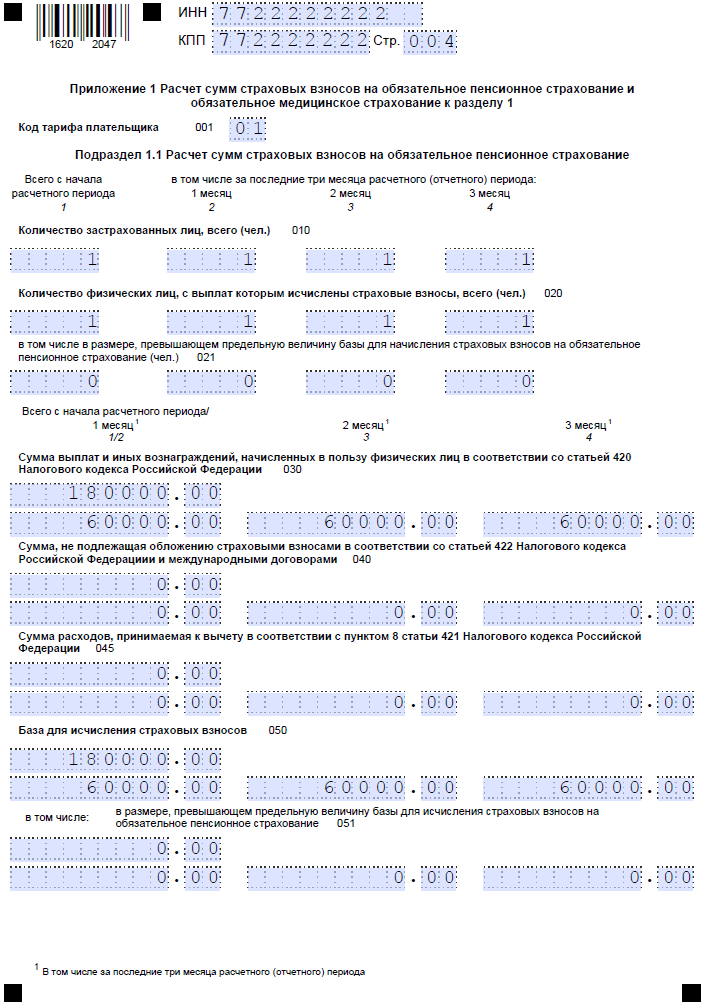

Подраздел 1.1 приложения 1 к разделу 1

Эта часть формы РСВ содержит расчет пенсионных страховых взносов.

При ее заполнении для «нулевого» РСВ следует учитывать следующее:

- В строке 001 содержится код тарифа плательщика, выбираемый из Приложения 5 к Порядку. При отсутствии особенностей (налоговые спецрежимы, льготные ставки взносов) используется код 01.

- В строке 010 указывается количество застрахованных лиц. Показатель в ней не должен быть нулевым. Даже при отсутствии деятельности у компании должно быть, как минимум, одно застрахованное лицо – директор.

- Строки 020 и 021 уже должны содержать нулевые показатели, т.к. в них находятся сведения о физических лицах – получателях выплат (в т.ч. – сверхнормативных).

- Строки с 030 по 062 отражают сведения о суммах дохода и начисленных взносах (за период в целом и три последние месяца). Они также заполняются нулями.

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 40 874 руб.

Сумма будет распределяться следующим образом:

- 32 448 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 426 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 40 874 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Возможно, вам будет интересна статья «Пенсия ИП: как рассчитывается и от чего зависит».

Как будут рассчитываться взносы?

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

При определении дохода для целей исчисления страховых взносов следует внимание на следующее:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН с объектом обложения «доходы минус расходы» для расчета величины страховых взносов берется показатель «доходы». На величину расходов он не уменьшается.

- ИП на ЕНВД — согласно ст. 346.29 НК РФ, величина вмененного дохода. Фактические доходы считать не придется.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, потенциально возможный к получению годовой доход. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов. Основные условия остаются такими же:

Основные условия остаются такими же:

- При использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

- При ЕНВД ИП без работников также имеют возможность снизить налог на всю сумму взносов; с работниками — максимум на 50 % и только за взносы, уплаченные за работников.

Сроки уплаты страховых взносов

В 2021 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Подробности

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы?

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК для уплаты взносов – 182 1 0213 160

КБК для уплаты штрафов – 182 1 0213 160

КБК для уплаты пеней – 182 1 0213 160

Взносы на ОПС

КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) – 182 1 0210 160

КБК для уплаты штрафов – 182 1 0210 160

КБК для уплаты пеней – 182 1 0210 160

Кому нужно сдавать расчеты по страховым взносам?

Обязанность по представлению расчета по страховым взносам закреплена за:

- Организациями (в том числе осуществляющие в России деятельность иностранные компании), а также обособленные подразделения организаций;

- Предприниматели, которые производят выплаты физлицам.

При этом расчет представляется независимо от того, к какому статусу относятся застрахованные лица, которым упомянутые выше лица выплачивают вознаграждение, то есть:

- Работники, с кем заключены трудовые договора;

- Гендиректор (единственный учредитель);

- Физлица, с кем заключены ГПД, к примеру, договор подряда, договор оказания услуг.

Рассмотрим организации и предпринимателей, у которых нет работников и приостановлена деятельность. Разъяснения по этому вопросу дают налоговики. Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников.

Что касается предпринимателей, то дело с ними обстоит несколько иначе. Предприниматели должны сдавать отчет только в том случае, если у них есть работники. Но нулевой отчет в некоторых случаях предприниматели сдавать все же должны. Например, если у ИП есть работник, но по причине нахождения его в отпуске за свой счет. В этом случае отчет предоставить все равно нужно, но только он будет нулевым. Ведь даже если работник не получает доход, а только пособие, он все же остается застрахованным лицом.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

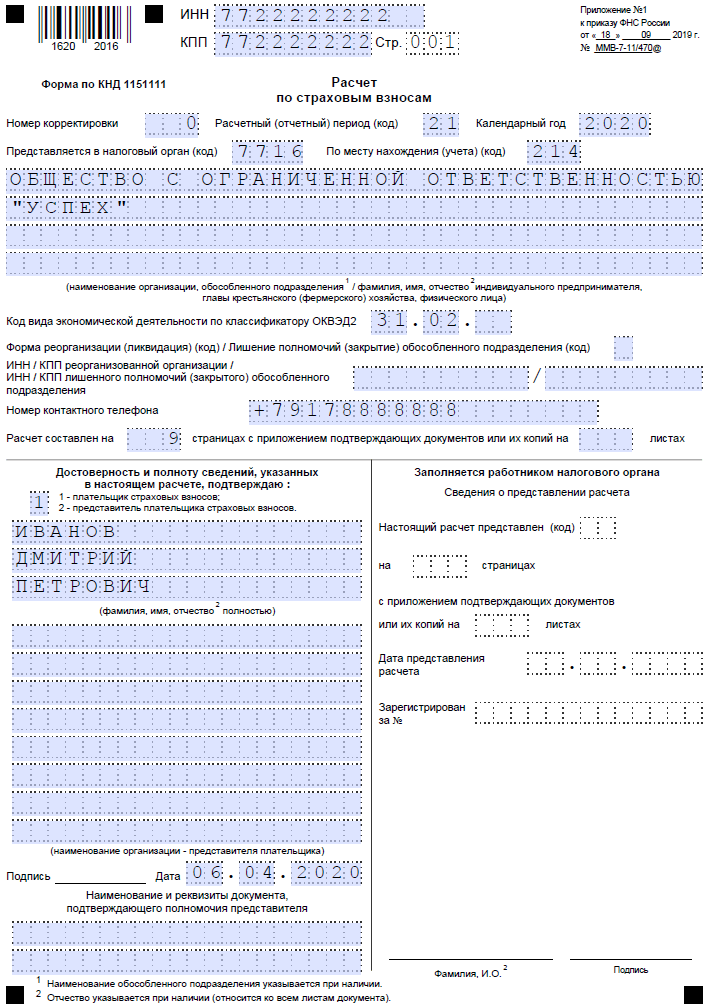

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

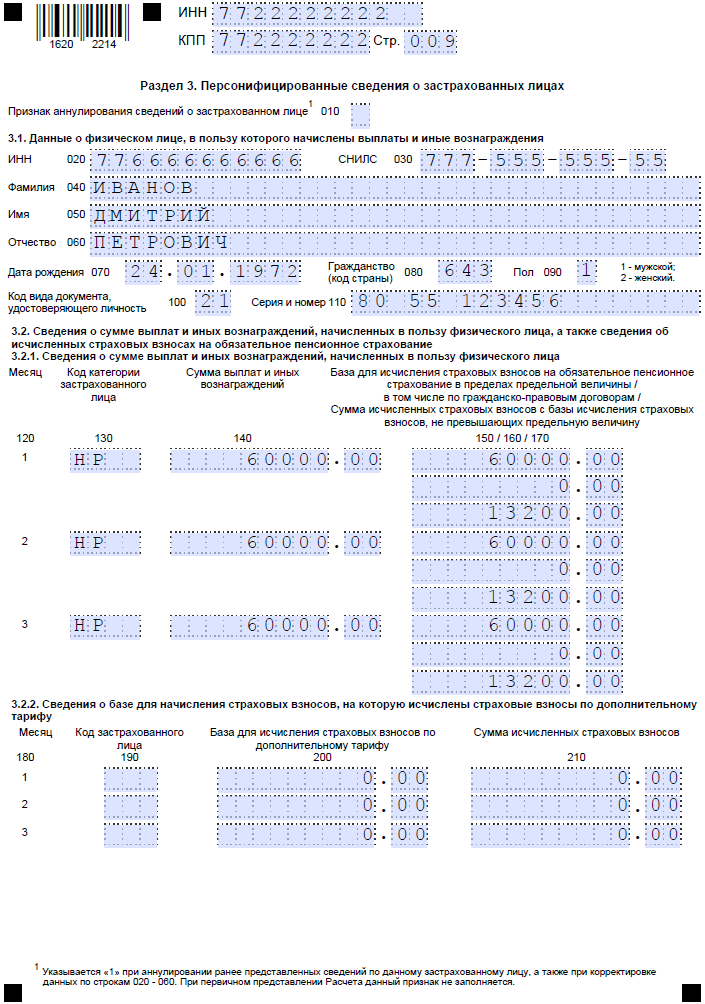

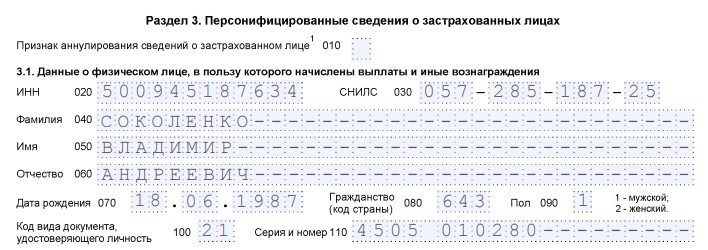

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

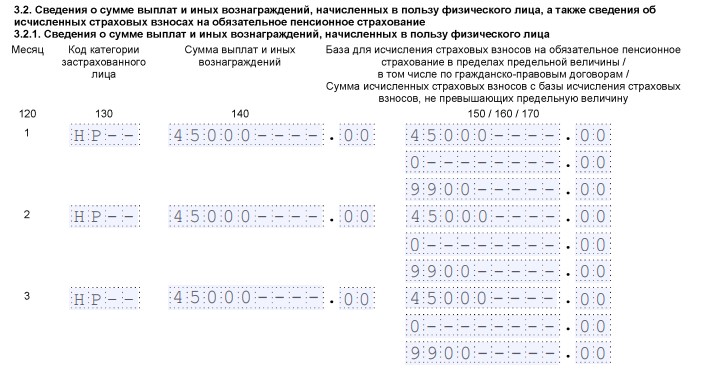

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

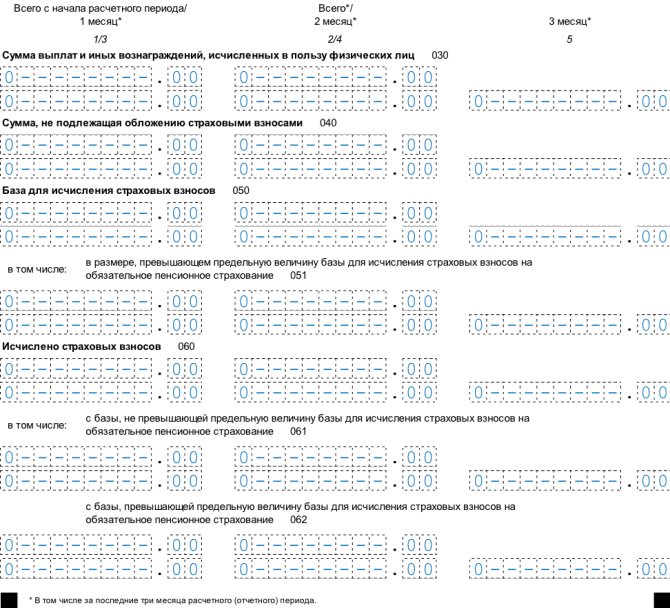

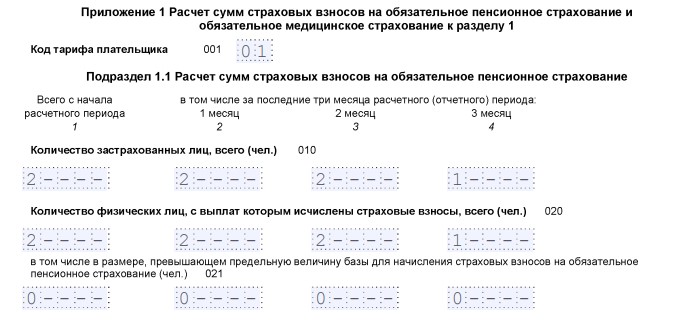

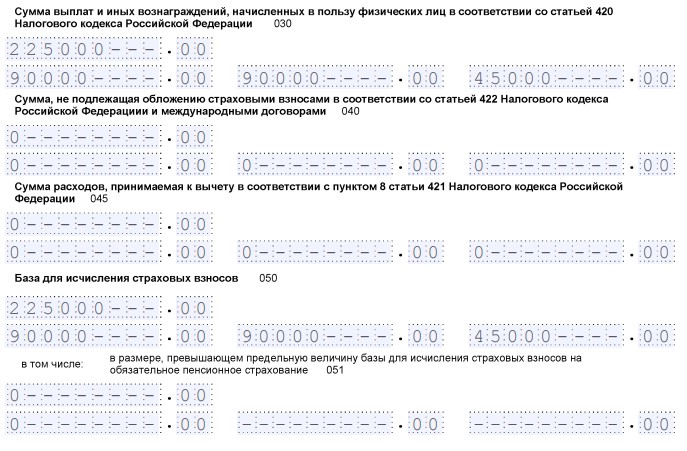

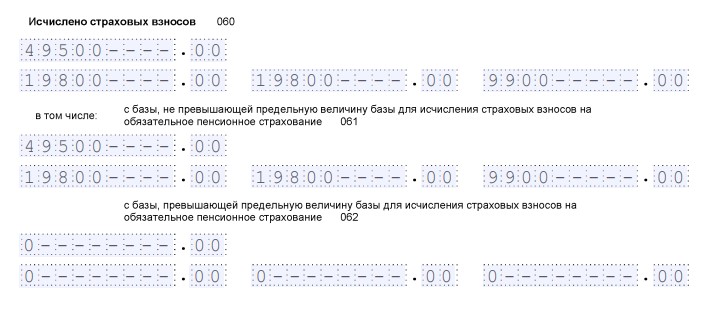

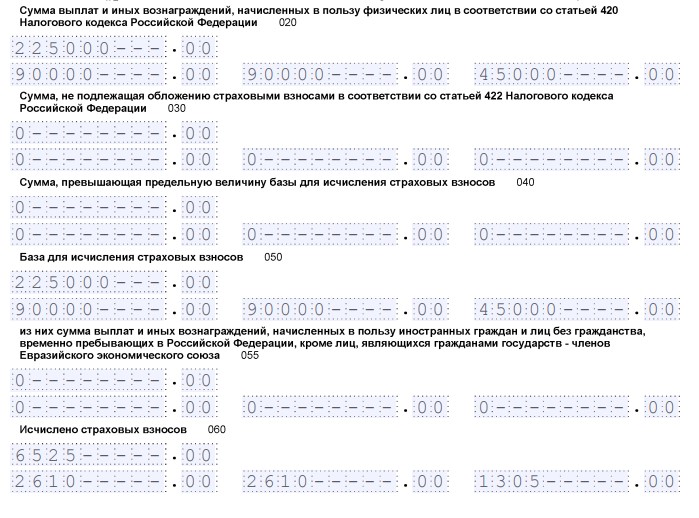

Приложение 1 к разделу 1

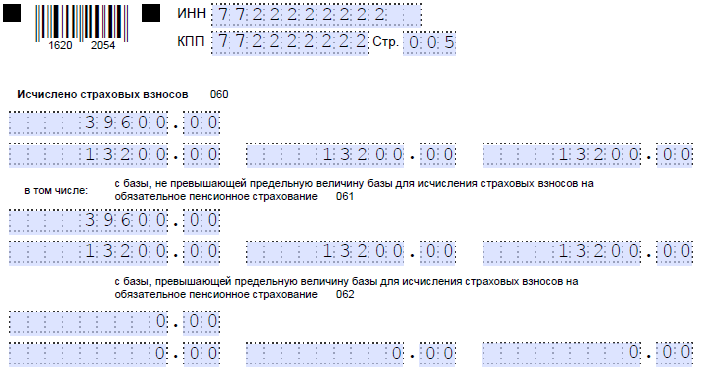

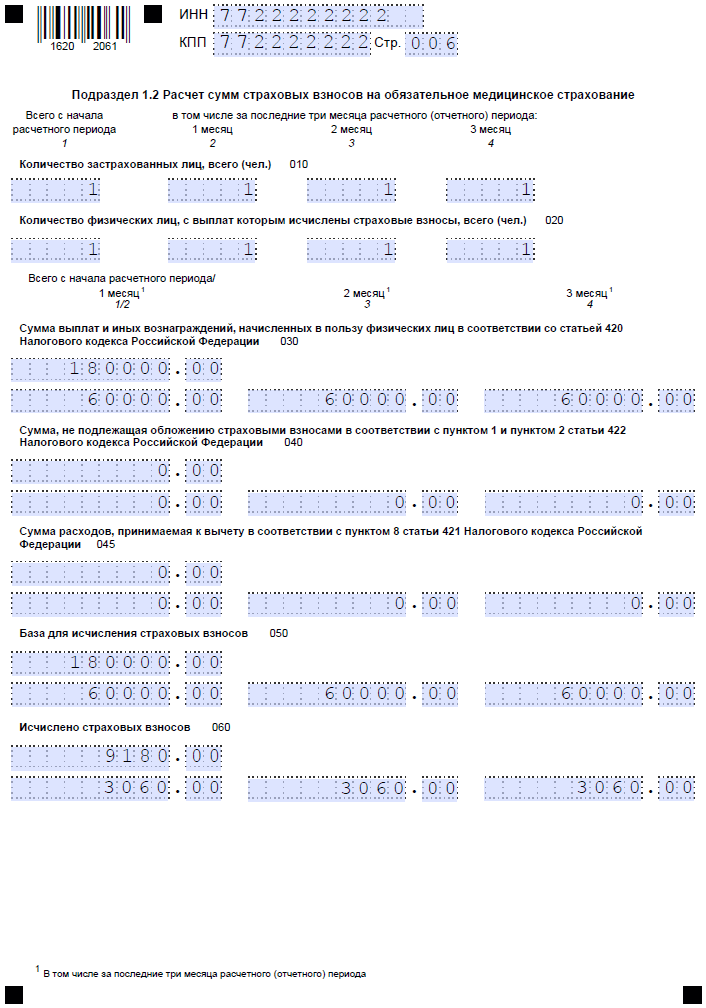

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

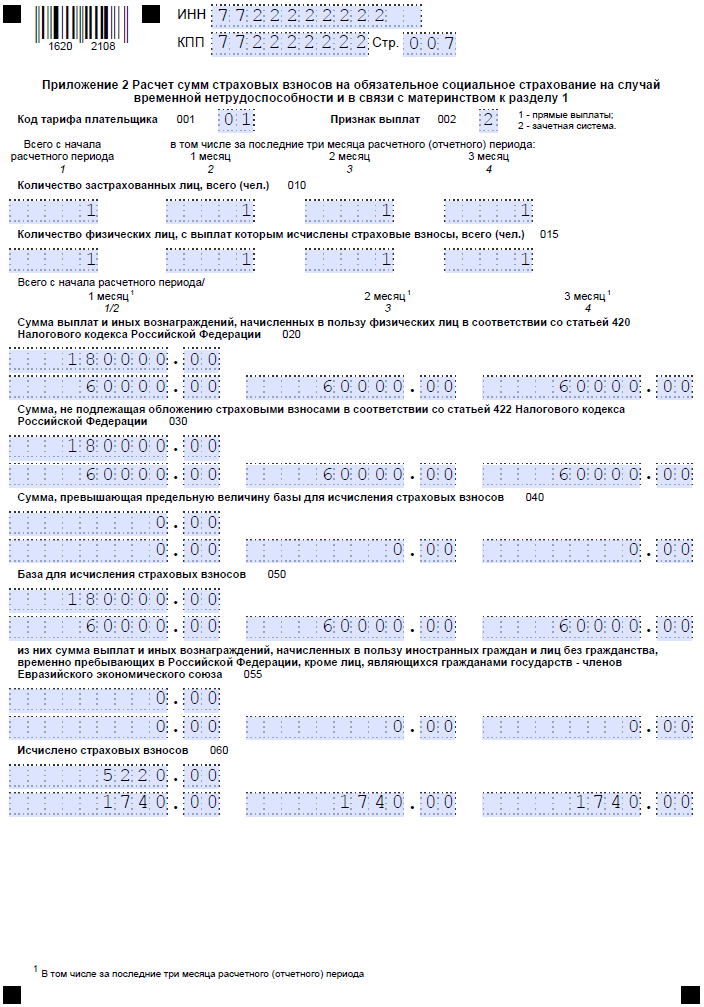

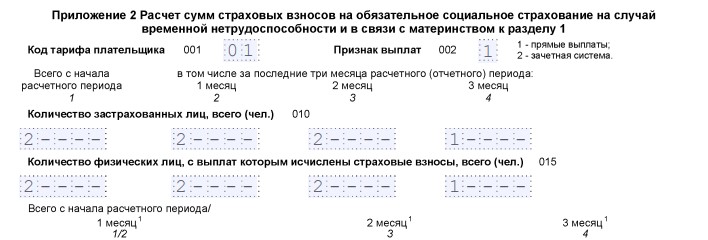

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

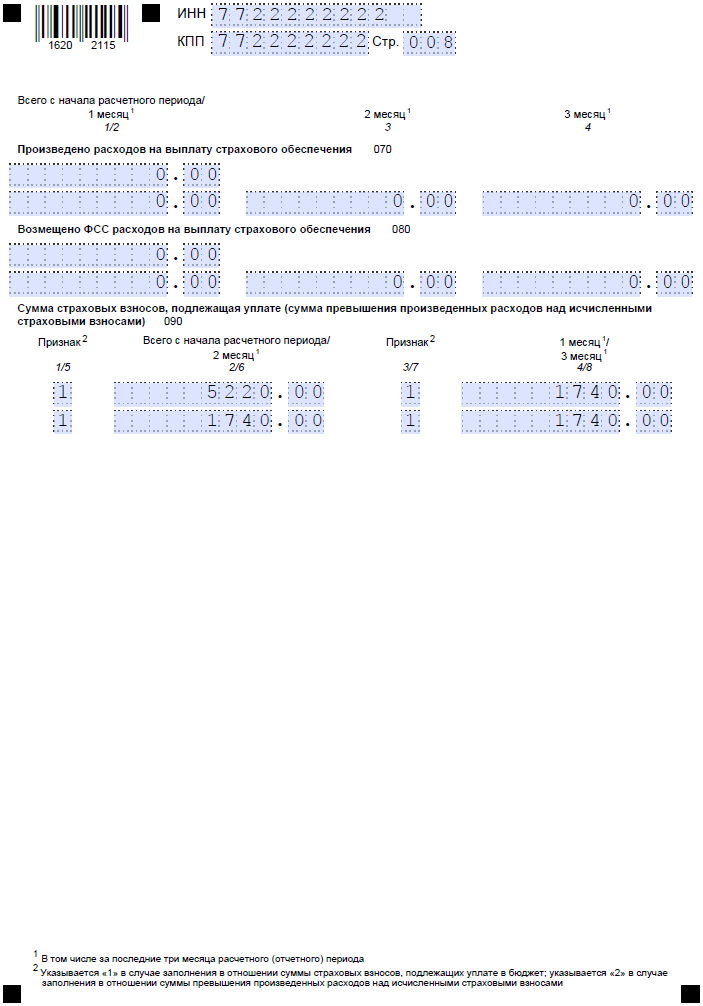

Как отразить больничный

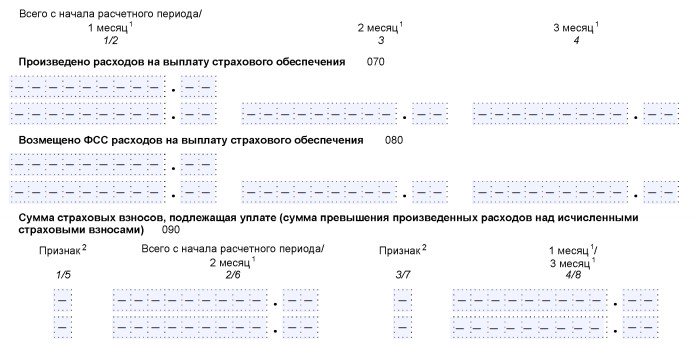

Суммы начисленных больничных пособий нужно отражать в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно (Приказ ФНС РФ от 10.10.2016 № ММВ-7-11/551@ ).

Также страхователь должен указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Всего предусмотрено два признака:

«1» — прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС.

«2» — зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Кто должен сдать расчет по страховым взносам

Расчет по страховым взносам в 1 квартале 2020 года должны сдать (при условии, что есть официально трудоустроенные работники):

- юридические лица и их подразделения (включая иностранные компании, осуществляющие деятельность на территории РФ);

- индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств.

При нарушении сроков сдачи расчета по страховым взносам страхователь получает штраф — от 5% до 30% от суммы неуплаченных взносов, но не меньше 1 000 рублей. При нарушении сроков более чем на 10 рабочих дней ФНС направляет в банк требование о блокировке расчетного счета предпринимателя или компании.

Что изменилось в новой форме РСВ

Новая форма расчета страховых взносов потерпела большие изменения. Это даже не правки в старый документ, а полностью новый со своим порядком заполнения и электронной формой сдачи.

Давайте подробно рассмотрим, что же изменилось в новом документе:

|

Часть расчета |

Изменения |

|

Титульный лист. |

Появились поля с данными о закрытом обособленном подразделении с указанием кода реорганизации или ликвидации страхователя. Если к моменту сдачи отчетности обособленное подразделение лишили права выплат вознаграждений физлицам, указывают код «9». Для ИНН и КПП закрытого подразделения добавили отдельные поля. |

|

Лист о физическом лице без статуса ИП. |

Исключен. |

|

Раздел 1. |

Добавили строку 001 «Тип плательщика (код)». В ней указывают «1», если в течение квартала фактические выплаты были, и «2» при отсутствии таких выплат. Стало 10 приложений. Убрали строки, в которых прописывалась итоговая сумма к уплате. |

|

Подразделы 1.1 и 1.2. |

Строку с номером 040 сменили номер на 045. |

|

Подраздел 1.3.2. |

Добавили поле 003, теперь код основания заполнения расчета не указывается. В этом подразделе указывают код класса условий труда. |

|

Подраздел 1.4. |

Подраздел убрали, теперь это приложение 1.1 первого раздела. |

|

Приложение 2. |

На страницу 001 (перешла из приложения 1) добавили код плательщика тарифа. Информацию можно взять из приложения 5 к порядку заполнения. Показатели из приложения добавили к этому разделу. Теперь при применении нескольких тарифов нужно заполнять соответствующее количество приложений 2 (кроме строк 070-090, в них вносят общую информацию по плательщику взносов). Добавили строку 015. В ней указывается количество физических лиц, по выплатам которым определяют взносы по тарифу, указанным в приложении 2 к разделу 1 (раньше это было первое приложение). База по взносам выплат в пользу временно пребывающих иностранцев (не являющихся гражданами ЕАЭС) и лиц без гражданства, теперь указывается в строке 055. |

|

Приложение 5. |

Изменили коды. ИП и ООО на УСН и ЕНВД для указания основного тарифа взносов теперь указывают код 01, а не 02 и 03 как раньше. |

|

Приложение 6. |

Изменилось наименование. |

|

Приложение 7 (новое для организаций-аниматоров). |

|

|

Приложение 8. |

|

|

Раздел 3. |

Строку 010 заменили на поле 010. Это поле заполняют при аннулировании или исправлении в строках 020-060 подраздела 3.1 (в таком случае везде проставляют код «1»). Также убран ряд других полей. |

|

Раздел 3.2. |

Убрали итоговые строки о начисленных страховых взносах на ОПС. |

Как сдается расчет по страховым взносам и в какие сроки

Если в течение отчетного периода совершались выплаты 10 и более физическим лицам, страхователь обязан подать отчетность в ИФНС в электронном формате. Соответственно, если физических лиц было меньше 10, тогда сдать отчетность можно в бумажном варианте. При этом можно подать ее и в электронном формате — как удобно предпринимателю или юридическому лицу.

Если по закону вы должны сдать отчетность в электронном формате, но сдали ее в бумажном виде, налоговая будет считать документ несданным и оштрафует на 1 000 рублей за несоблюдение сроков.

По закону страхователю на заполнение и сдачу РСВ дается 30 дней с момента окончания квартала. Следовательно, за первый квартал 2020 года нужно отчитаться до 30 апреля включительно.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Не придется сдавать расчет по страховым взносам ИП без работников: в этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевой РСВ.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

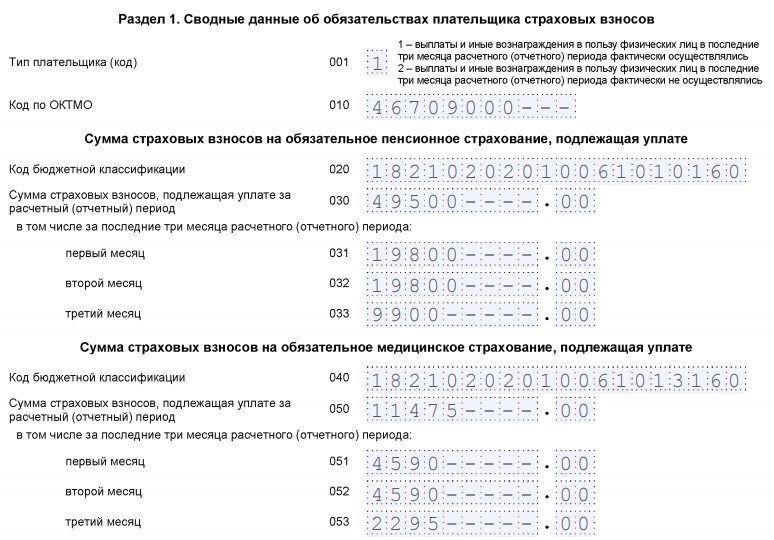

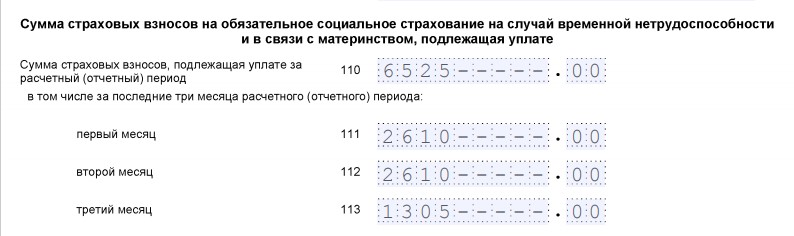

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.