Как заполнить 6-ндфл за i квартал 2020 года в «1с:бухгалтерии 8» (ред. 3.0)

Содержание:

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

Отсутствие деятельности

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

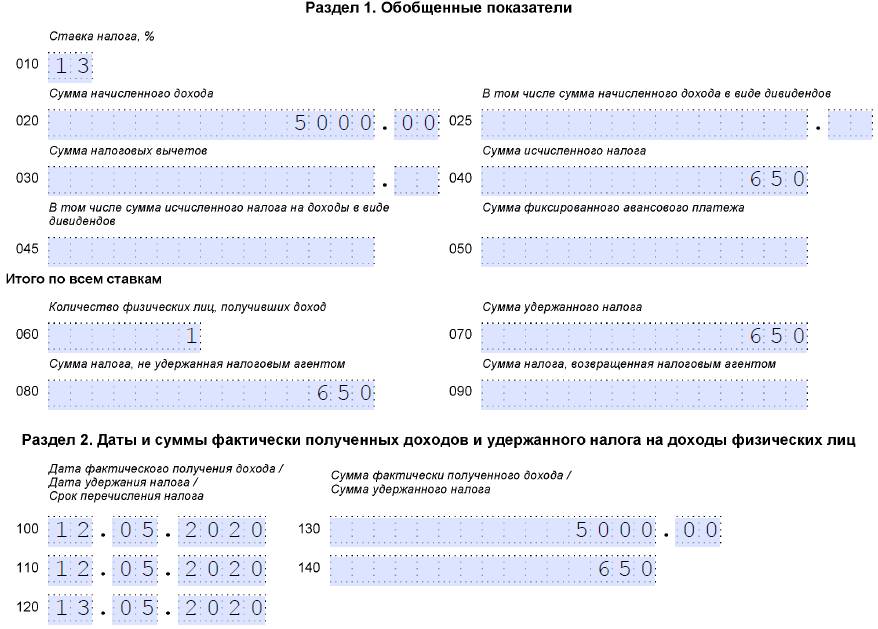

Заполнение Раздела 1 «Обобщенные показатели» за полугодие в 2018 году

Строка 010 «Ставка налога, %». Указывается процентная ставка, которая применялась организацией при удержании подоходного налога физических лиц на протяжении первых 6 месяцев 2018 года. Если размер налоговой ставки менялся, то данные по следующим строкам (030-050) необходимо заполнить отдельно по каждой ставке.

Строка 020 «Сумма начисленного дохода». Указывается суммарное значение всех налогооблагаемых доходов физических лиц за 6 месяцев: заработная плата, отпускные, больничные, премии и прочее.

Строка 025 «Доходы в виде дивидендов». Указывается суммарное значение доходов физлиц в виде дивидендов, если таковые имеются. В противном случае строка не заполняется.

Строка 030 «Сумма налоговых вычетов». Необходимо указать сумму налогового вычета, которая уменьшает налогооблагаемую базу организации.

Строка 040 «Сумма исчисленного налога». Указывается суммарное значение удержанных за 6 месяцев НДФЛ.

Строка 045 «Сумма начисленного налога с доходов в виде дивидендов». Указывается суммарное значение начисленных налогов на доходы физических лиц

Строка 050 «Размер фиксированного авансового платежа». Если в организации заработная плата сотрудникам начисляется 2 раза в месяц в виде аванса и основной части, необходимо указать точный размер авансового платежа.

Строка 060 «Количество физических лиц получивших доход». Указывается количество наемных работников, получающих доход от организации. Следует отметить, что если количество сотрудников превышает 25 человек, то отчет по форме 6-НДФЛ может предоставляться в налоговую службу только в электронном виде (пункт 2 статья 230 Налогового кодекса РФ).

Строка 070 «Сумма удержанного налога». Указывается размер удержанного НДФЛ. Стоит отметить, что строки 040 и 070 должны содержать идентичные параметры.

Строки 080 «Сумма налогов, не удержанных налоговым агентом» и 090 «Сумма налога, возвращенная налоговым агентом» заполняются в случае возникновения соответствующих ситуации (например, отзыв сотрудника из места пребывания в отпуске).

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков сдачи.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Последние изменения в форму 6-НДФЛ

Напомним о последних корректировках бланка 6-НДФЛ. Они внесены приказом Налоговой службы России от 17 января 2018 года № ММВ-7-11/18 и в основном связаны с агентскими обязанностями по НДФЛ правопреемников.

Главное новшество связано с тем, что с 2018 года если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. И заполняя расчет, ему необходимо учитывать следующие моменты:

- в верхней части титульного листа – привести свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216″»

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособки;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- добавлен реквизит «ИНН/КПП реорганизованной организации»;

- подтвердить достоверность и полноту данных в расчете можно самому.

Также в 2018 году были изменения, не связанные с реорганизацией:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего (т. е. в 5-м и 6-м разрядах КПП не может быть «50»);

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214»;

- на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Отметим, что все эти коррективы учтены в электронном формате отправки расчета 6-НДФЛ.

В 2019 году форма 6-НДФЛ, как и раньше состоит из титульного листа, Разделов 1 и 2. При этом данные разделы заполняют абсолютно по-разному. Если налоговые регистры по НДФЛ в порядке, то особых проблем обычно не возникает.

Раздел 1 «Обобщённые показатели»

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отразите выплаты, вычеты и налог за весь период с начала 2019 года.

Доходы по разным ставкам нужно указать отдельно.

В этом же разделе нужно показать фактически удержанный налог из выплаченных доходов.

Покажите данные только за последние 3 месяца.

При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде (особое внимание датам выплат и удержания НДФЛ).

Также см. «6-НДФЛ: инструкция по заполнению».

Про точные сроки сдачи расчетов 6-НДФЛ в 2019 году мы подробно писали здесь.

Что учесть при внесении данных в строку 070

В строке 070 показывается строго удержанный в отчетном периоде НДФЛ.

Согласно налоговому законодательству днем удержания НДФЛ является дата, когда доход был фактически выплачен физлицу (п. 4 ст. 226 НК РФ). И в строке 070 формы 6-НДФЛ отражаются суммы фактически удержанного в отчетном периоде налога, независимо от даты начисления налога или крайней даты, до которой налог должен быть перечислен в казну. Поэтому показатель в строке 070 раздела 1 может отличаться от данных в строке 040.

В расчет попадает сумма дохода, который был начислен и получен в отчетном периоде

Но есть некоторые особенности, на которые стоит обратить внимание:

- При переходящих выплатах, например оплате труда, датой получения дохода является последнее число месяца, за который доход получен. Но датой выплаты дохода и удержания налога будет день, когда физлицо этот доход получило. Например, если зарплата начислена за июнь 2020 года, то дата ее начисления — 30.06.2020. Следовательно, сумма дохода и величина исчисленного налога уже известны и будут показаны в строках 020 и 040 соответственно формы за полугодие. Налог на нее будет удержан только в июле — после фактической выплаты. Данные о нем попадут в строку 070 формы за следующий отчетный период — 9 месяцев. Соответственно, в 6-НДФЛ за 2 квартал в строке 070 налог по зарплате за июнь отражаться не будет.

- Если говорить о прочих доходах (дивидендах, вознаграждении по договорам услуг и авторского заказа, отпускных и больничных), датой получения дохода является день его выплаты. Соответственно, в стр. 070 формы 6-НДФЛ удержанный налог по такому доходу будет показан синхронно с исчисленным (письмо Минфина от 26.01.2015 № 03-04-06/2187).

Доходы, которые не нужно отражать в 6-НДФЛ

6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. При этом не всякий доход следует отражать в этом отчете:

| Вид дохода | Включать или нет в 6-НДФЛ | Обоснование | Нормативные ссылки |

| Денежный приз, выданный работнику в рамках рекламной акции | Нет | С денежных призов, которые организация вручила физлицу в рамках рекламной акции и которые укладываются в сумму 4 000 руб. в год, НДФЛ платить не нужно | п. 28 ст. 217 НК РФ, вопрос 1 из Письма ФНС от 21.07.2017 № БС-4-11/14329 |

| Ежемесячное пособие по уходу за ребенком до 1,5 лет, оплата выходных дней по уходу за ребенком-инвалидом | Нет | Данные виды пособий включены в перечень доходов, полностью освобожденных от НДФЛ | п. 1, 8 ст. 217 НК РФ, письма ФНС от 11.12.2018 № БС-3-11/9358, от 11.04.2019 № БС-4-11/6839 |

| Алименты | Нет | Алименты не являются доходом получателя, с которого требуется уплачивать НДФЛ | п. 5 ст. 217 НК РФ, п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216 |

| Материальная помощь при рождении ребенка, выплаченная частями | Нет | С данной выплаты не исчисляют НДФЛ, если выполняется два условия:

|

п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216, письма Минфина от 27.08.2012 № 03-04-05/6-1006, от 31.10.2013 № 03-04-06/46587, от 22.08.2013 № 03-04-06/34374 |

| Пособие по беременности и родам | Нет | Пособие входит в перечень доходов, полностью освобожденных от НДФЛ | п. 1 ст. 217 НК РФ, Письмо Минфина от 16.09.2014 № 03-04-09/46390, п. 7 Письма ФНС от 01.11.2017 № ГД-4-11/22216, вопрос 4 из Письма ФНС от 01.08.2016 № БС-4-11/13984 |

| Сверхлимитные суточные | Да | Сверхнормативные суточные являются облагаемым доходом.

Суточные в пределах норм в 6-НДФЛ не включаются, т. к. не облагаются НДФЛ |

подп. 6 п. 1 ст. 223, п. 3, 4 и 6 ст. 226 НК РФ, Письмо ФНС от 11.04.2019 № БС-4-11/6839 |

В какие сроки уложиться

В НК РФ прописаны для 6 НДФЛ сроки, которых придерживаются при сдаче расчета по форме 6 НДФЛ. Ежеквартальный расчет сдают не позднее последнего дня того месяца, который следует за последним месяцем квартала.

Срок сдачи 6 НДФЛ за год увеличен на 2 месяца. Сдают его не позднее конца марта. Если последний день месяца выпадает на выходной для 6 НДФЛ или на праздничный нерабочий день, то этот день переносится на первый рабочий после выходных.

Когда сдавать расчет? Сроки сдачи 6 НДФЛ следующие:

- Срок подачи 6 НДФЛ за 1-ый квартал – не позднее 30. 04. В 2021 году этот расчет сдают до 03. 05. 2021 года, так как в майские праздники ФНС не работает;

- срок сдачи 6 НДФЛ за 2 квартал или за полугодие – не позднее 31. 07. 2021 года. Переноса на рабочие дни нет, так как эта дата – рабочий день;

- срок предоставления 6 НДФЛ за 9 месяцев – не позднее 31. 10. 2021 года. Переноса срока сдачи 6 НДФЛ за 3 квартал также нет;

- за 2021 год отчитываются не позднее 31. 03. 2020 года.

В таблице ниже приведены сроки сдачи ежеквартально за каждый период.

Налоговый агент обязан соблюдать сроки предоставления отчетов, в том числе и по подоходному налогу. Если сроки сдачи 6 НДФЛ за 3 квартал нарушить, то работодателю грозят санкции в виде штрафов.

Как сдавать отчетность по НДФЛ на бумажном носителе в ФНС. Налоговики рекомендуют отчитываться заранее, не дожидаясь последнего срока. Это нужно, чтобы выявить возможные ошибки и подать уточненные сведения. Перед тем как сдавать отчет, еще раз проверьте информацию. Если будут указаны неверные сведения, то это грозит штрафами.

При обнаружении ошибки надо вовремя подать корректировки по 6 НДФЛ. Делают это до тех пор, пока не истек законный срок сдачи отчета. Тогда не последует никаких санкций.

Когда ошибка обнаружена проверяющим уже после того, как срок истек, то к налоговому агенту будут применены штрафные санкции. Размер штрафа прописан в НК РФ.

Соблюдайте сроки хранения в организации первичной бухгалтерской документации. Она понадобится налоговикам при проведении выездной проверки контрагентов и налогового агента.

Строка 120 Раздела 2 6-НДФЛ, если срок уплаты попадает на нерабочий день

Что нужно ставить в строке 120 «Срок перечисления налога» в Разделе 2 6-НДФЛ, если день уплаты налога пришелся на нерабочий день по президентскому указу?

Налоговики в письме № БС-4-11/7791 отсылают к п. 7 статьи 6.1 НК РФ. Там сказано, что в случаях, когда:

Следовательно, день перечисления НДФЛ, попавший на нерабочий коронавирусный, переходит на ближайший рабочий день.

Дни с 30 марта по 30 апреля, а также с 6 по 8 мая – оплачиваемые нерабочие (указы Президента РФ от 25.03.20 № 206, от 02.04.20 № 239 и от 28.04.20 № 294).

Дни с 1 по 5 мая и с 9 по 11 мая — выходные и нерабочие праздничные.

Срок уплаты налоговыми агентами НДФЛ, выпавший на период с 30 марта по 8 мая 2020 года, перенесён на 12 мая.

Именно эту дату нужно было указывать в строке 120 Раздела 2 6-НДФЛ за 2 квартал 2020 – по выплатам, произведенным с 30 марта по 11 мая.

По мнению ФНС, изложенному в письме от 24.04.2020 № БС-4-11/6944, сдвиг сроков уплаты НДФЛ распространяется только на тех налоговых агентов, кто прекратил работу и отправил сотрудников на нерабочие дни. Для предприятий и ИП, продолжавших деятельность в нерабочие дни, сроки уплаты НДФЛ с зарплаты остались без изменений.

Для чего нужен расчет 6-НДФЛ

ИП и организации, выплачивающие вознаграждения своим сотрудникам, обязаны исчислить, удержать и уплатить в бюджет подоходный налог (НДФЛ). Для контроля за своевременностью и правильностью исчисления, удержания и уплаты НДФЛ налоговики разработали два отчета: 2-НДФЛ и 6-НДФЛ.

Различаются они:

Периодичностью представления.

6-НДФЛ сдается ежеквартально, а 2-НДФЛ — раз в год.

Отсутствием персонификации.

В 6-НДФЛ представлена информация в целом по всем сотрудникам, данных отдельно по каждому работнику в нем нет.

Кто сдает 6-НДФЛ

Сдавать 6-НДФЛ должны все работодатели, выплачивающие доходы работникам, оформленным по трудовым и гражданско-правовым договорам:

- организации;

- ИП;

- адвокаты, нотариусы.

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

На бумаге.

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Если работников больше, отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

В электронной форме.