Как заполнить рсв за 2 квартал 2021 по пониженным взносам и для пострадавших отраслей

Содержание:

Обучающий видеокурс по работе с ПК «ГРАНД-Смета»

Отметим здесь важное событие в сфере ценообразования в строительстве, которое произошло во второй половине 2021 года. С 5 октября 2021 года вступила в силу новая Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации (далее – Методика)

Новая Методика утверждена приказом Минстроя России от 4 августа 2021 года № 421/пр. При этом ранее действовавшая Методика определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) была признана не подлежащей применению приказом Минстроя России от 6 октября 2020 года № 592/пр.

Новая Методика содержит обновлённые формы локальных сметных расчётов (смет), а также новые требования к заполнению, оформлению локальных смет, алгоритму математических расчётов и подведению итогов по смете. В связи с этим в ПК «ГРАНД-Смета» были внесены существенные дополнения.

Для того чтобы выполнить локальный сметный расчёт в соответствии с требованиями новой Методики, нужно сделать ряд настроек в окне с параметрами сметы в разделе Расчет – Общие. Во-первых, выбрать способ расчёта, при котором в случае одновременного применения к позиции нескольких коэффициентов осуществляется Перемножение коэффициентов, а результирующее значение округляется до семи знаков после запятой. Кроме того, включить опцию (установить флажок) Методика 2020.

Включённая опция Методика 2020 прежде всего влияет на алгоритм математических расчётов, структуру и порядок формирования итогов по смете. Наряду с возможностью задавать какие-либо отдельные настройки в параметрах сметы программа также позволяет выбрать подходящий шаблон настроек расчёта. Это делается в окне с параметрами сметы в разделе Расчет.

Каждый такой шаблон представляет собой совокупность различных настроек из окна с параметрами сметы, которые необходимы для того, чтобы выполнить сметный расчёт в точном соответствии с той или иной методикой.

Формы выходных документов для локальных сметных расчётов, которые содержатся в новой Методике, существенно отличаются от обычной формы локальной сметы. Поэтому в программе «ГРАНД-Смета» предусмотрен специальный вид документа, чтобы при работе со сметами по новой Методике можно было адекватно отобразить локальную смету на экране.

Нажимаем кнопку Вид документа на панели инструментов на вкладке Документ, выбираем в выпадающем списке пункт Локальная смета 2020. Кроме того, можно переключать вид документа кнопками на статусной строке, которая располагается внизу окна программы. Мы видим здесь в правой части строки ряд кнопок, и одна из них позволяет выбрать вид документа, соответствующий форме локальной сметы согласно новой Методике 2021 года.

Для наилучшего понимания особенностей данной формы локальной сметы надо щёлкнуть мышью по правому значку группировки рядом с порядковым номером позиции – тогда в бланке локальной сметы под позицией раскроется её протокол расчёта

Здесь имеет смысл обратить внимание прежде всего на вертикальное расположение элементов прямых затрат, а также на то, как отображается информация о применённых в позиции сметы поправочных коэффициентах

А для формирования соответствующего выходного документа в программе «ГРАНД-Смета» имеются специальные выходные формы для печати. В дальнейшем при работе с локальной сметой будет использоваться обычный вид документа и стандартные настройки в параметрах сметы.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

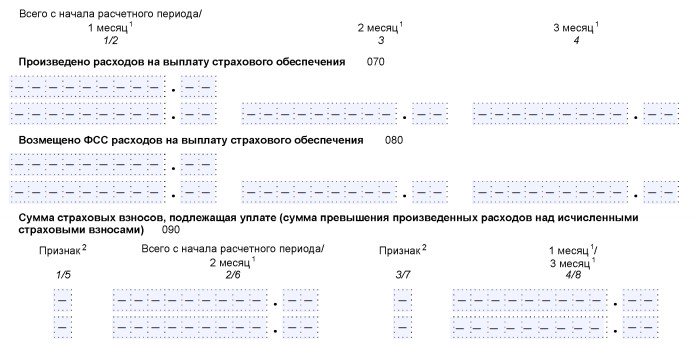

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

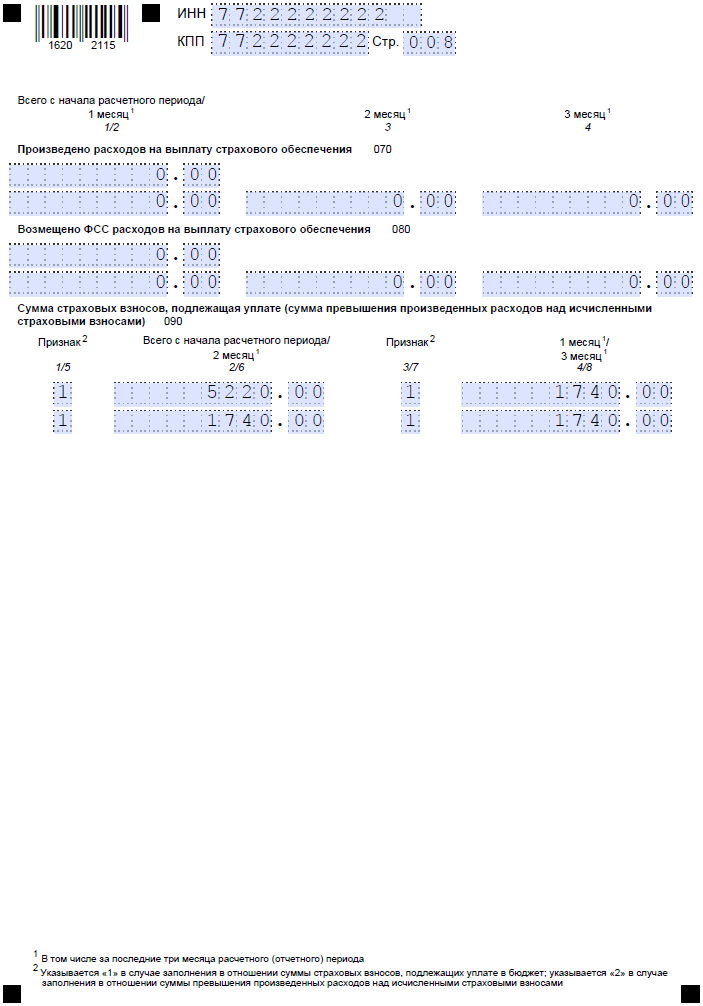

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

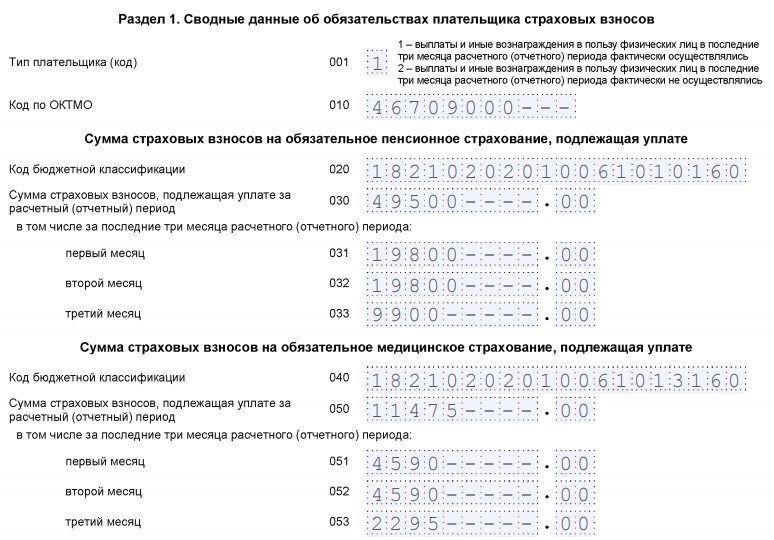

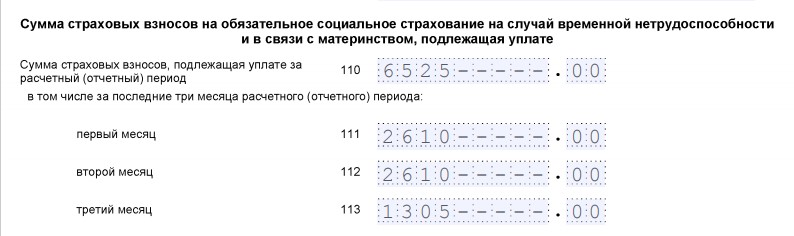

Шаг 2. Раздел 1

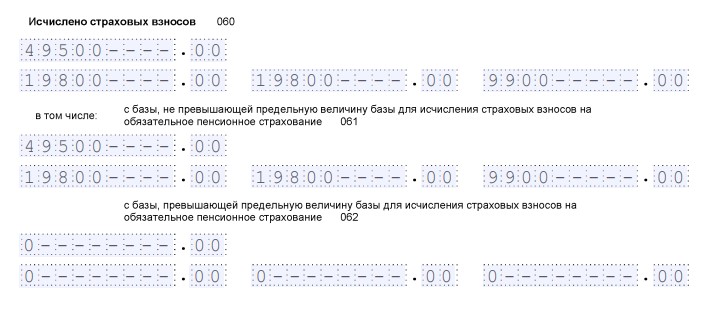

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

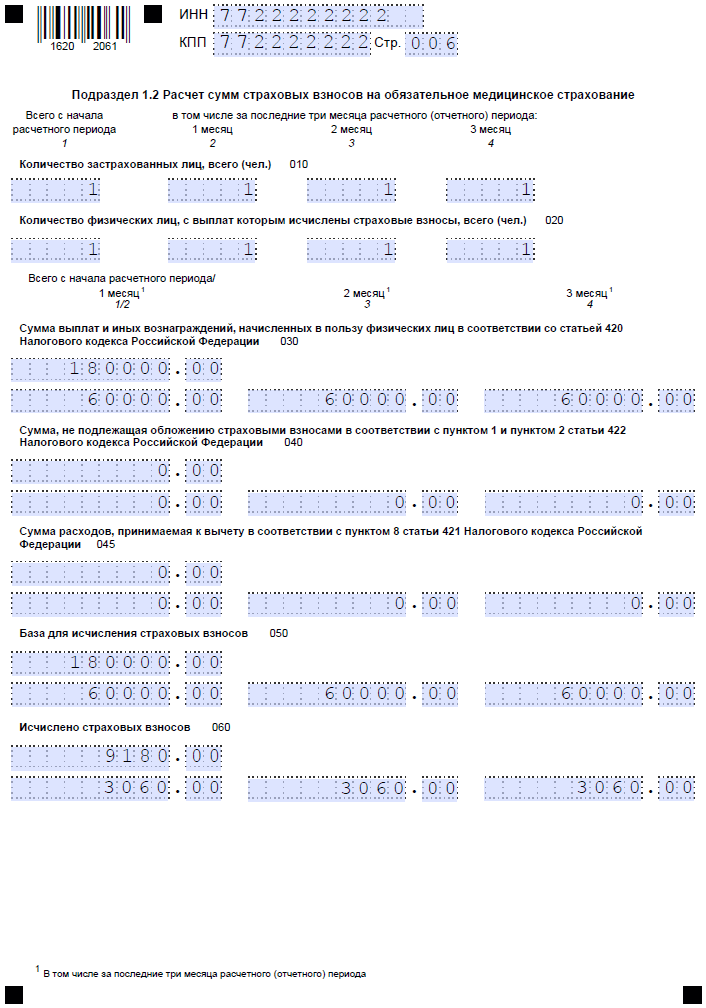

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

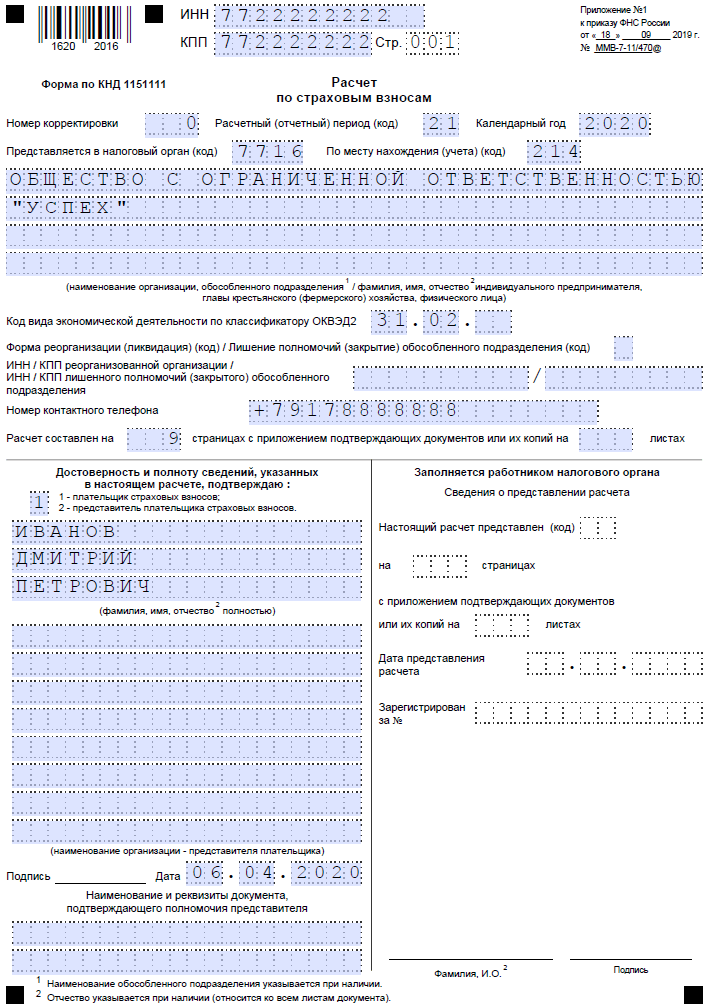

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

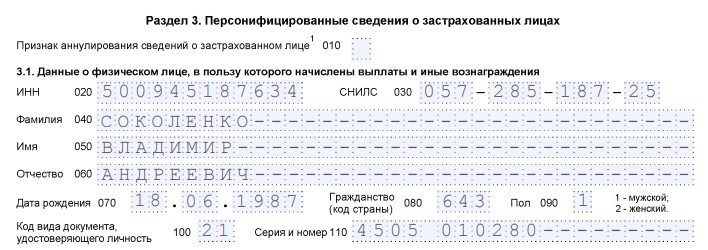

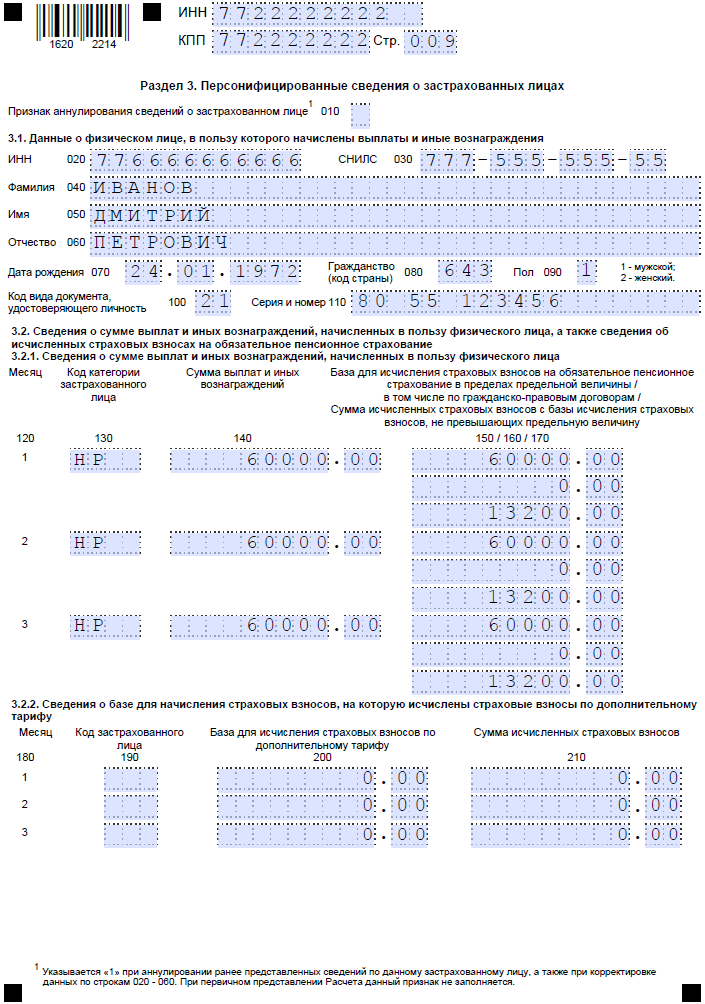

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

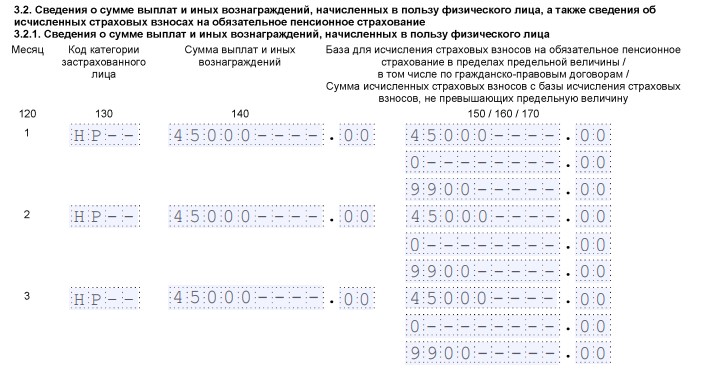

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

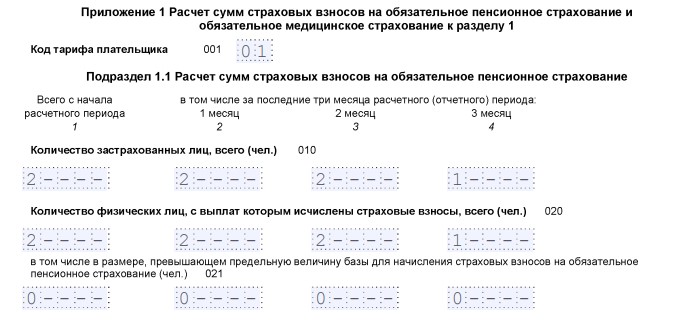

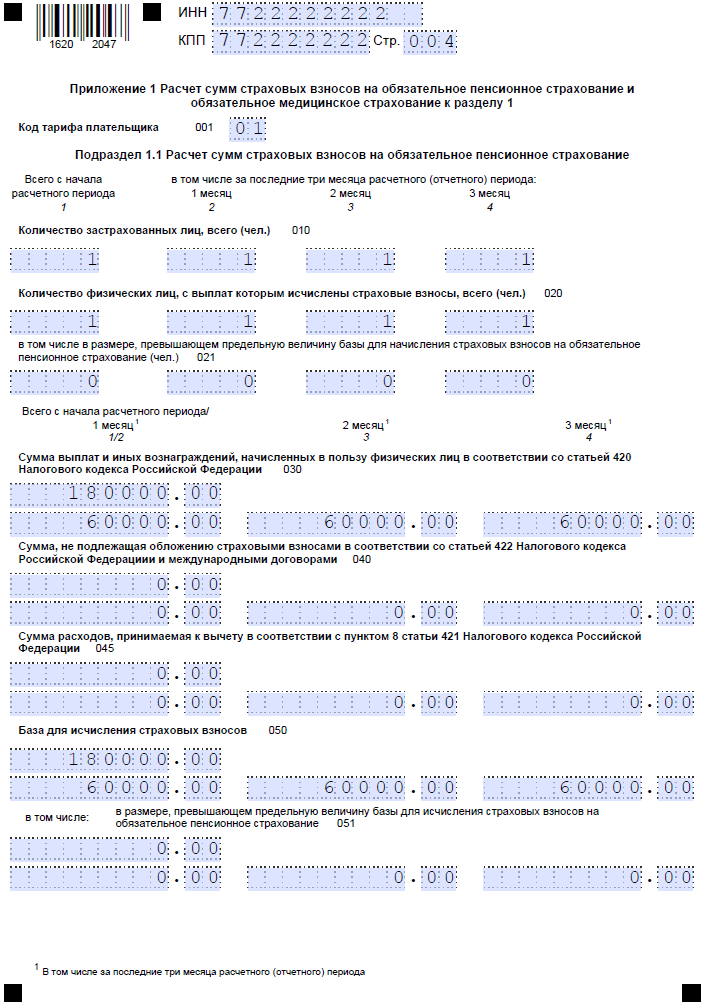

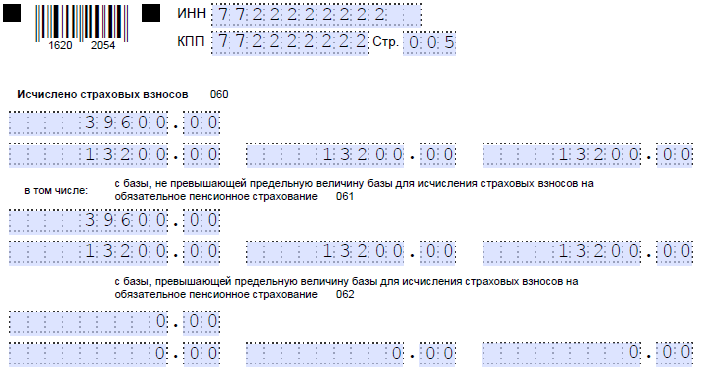

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

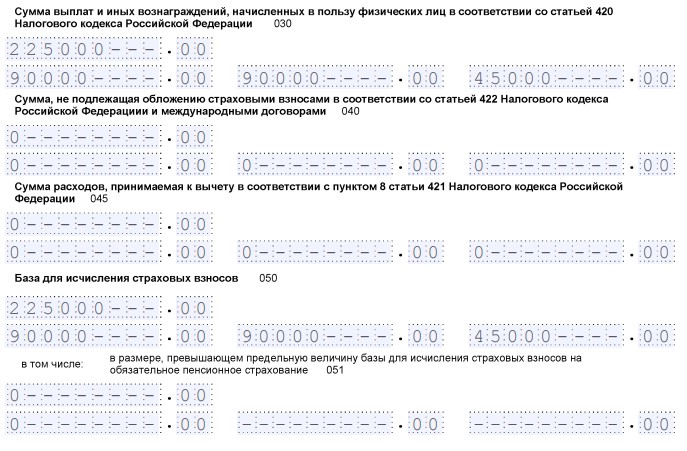

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

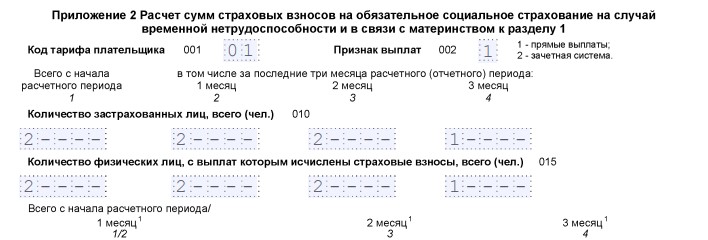

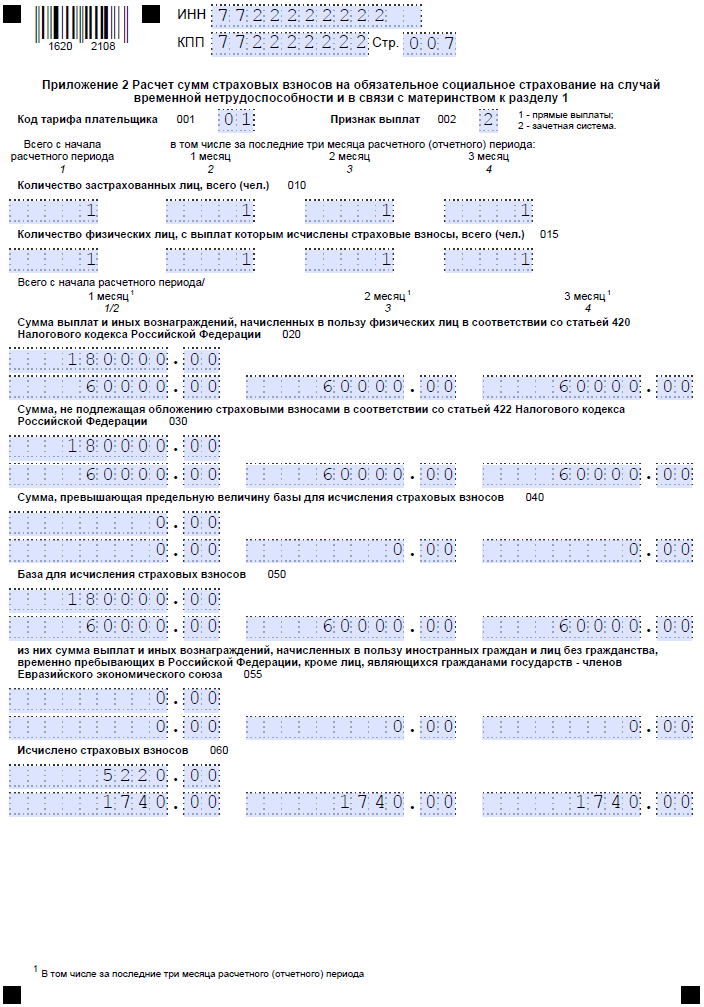

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

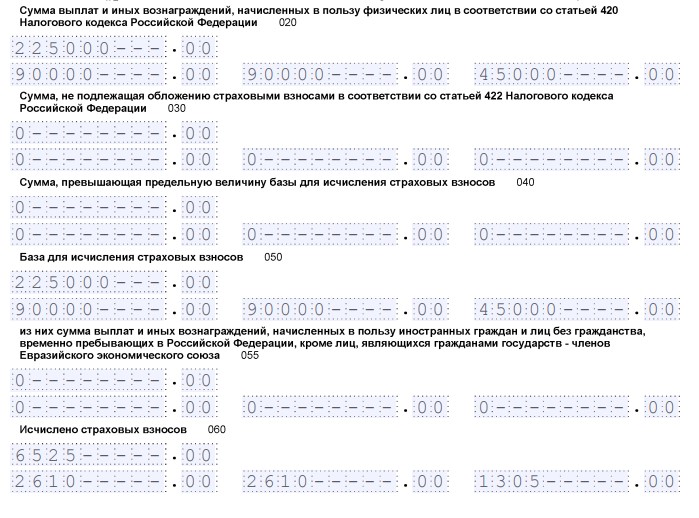

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Структура и правила заполнения документа

Форма РСВ за 2020 год состоит из титульного листа и 3 разделов:

1. РАЗДЕЛ 1 – сводные данные по страховым взносам и 9 приложений.2. РАЗДЕЛ 2 — для глав КФХ и 1 приложение.3. РАЗДЕЛ 3 — персонифицированные сведения о каждом работнике.

Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять.

ТИТУЛЬНЫЙ ЛИСТ. Заполняют все без исключения страхователи.

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 — заполняют и сдают все ООО и ИП, выплачивающие доходы физлицам в течение отчетного квартала.

Раздел 2 и приложение 1 к Разделу 2 — заполняют главы крестьянских фермерских хозяйств.

Подразделы 1.3.1; 1.3.2; 1.4 приложения 1 к разделу 1 заполняются, если ИП или организация начисляет страховые взносы по дополнительным тарифам.

Приложения 5; 6; 7; к разделу 1 заполняют ИП или ООО, которые применяют пониженные тарифы при расчете страховых взносов.

Приложение 8 к Разделу 1 заполняют в случаях выплаты доходов иностранным сотрудникам или сотрудникам без гражданства.

Приложение 9 к Разделу 1 подлежит заполнению, если в отчетном квартале выплачивались доходы студентам, работавшим в студенческих отрядах.

Приложения 3 и 4 к Разделу 1 заполняют ИП или ООО, выплачивавшие пособия в отчетном квартале.

Выбрав относящиеся к вашей деятельности разделы, можно приступать к их заполнению.

Правила заполнения документа следующие:

1. Каждое поле отчета содержит определенный показатель, дополнять другой информацией нельзя.

2. Страницы нумеруются в соответствующих ячейках следующим образом: «001», «002»… «033».

3. Для записи десятичной дроби имеется два поля: в первую вписывается целая часть, а во вторую – остаток.

4. Текстовые поля заполняются слева направо, начиная с первого окошка.

5. Стоимостные показатели указываются в рублях и копейках, разделенных точкой.

6. При заполнении документа на компьютере используется шрифт Courier New (16-18 кегль).

7. В полях для количественных и суммовых показателей ставится «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знакоместах поля ставится прочерк.

8. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

9. В конце каждой страницы РСВ нужно поставить подпись, указать дату подписания.

10. При наличии печати она ставится на титульном листе.

Срок сдачи отчётности в ФСС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Расчет 4-ФСС в электронном виде | За 2020 год | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 25.01.2022 | |

| Подтверждение основного вида деятельности | За 2020 год | Не позднее 15.04.2021 |

| За 2021 год | Не позднее 15.04.2022 |

Сроки сдачи отчётности в ПФР в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета РСВ. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы РСВ производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, работодатель заполняет соответствующие строки приложения № 3 к первому разделу РСВ.

Отчетность по взносам. РСВ

За 1 квартал 2021 года Расчет по страховым взносам (РСВ) надо составить по форме, утвержденной Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. Порядок ее заполнения утвержден этим же Приказом. По общему правилу, за I квартал РСВ необходимо сдать не позднее 30 апреля (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ).

Плательщики страховых взносов с численностью 10 человек и менее вправе представлять РСВ на бумажном носителе (п. 10 ст. 431 НК РФ).

Организации подают расчет в налоговый орган по месту своего нахождения и по месту нахождения российских обособленных подразделений, которым открыты счета в банках, если такие подразделения начисляют и производят выплаты физлицам. По обособленным подразделениям, расположенным за границей, расчет подается по месту нахождения головной организации (пп. 1 п. 1 ст. 419, п. п. 7, 14 ст. 431 НК РФ).

Субъекты малого и среднего предпринимательства, включенные в реестр МСП, продолжают в 2021 году применять пониженные тарифа страховых взносов в отношении части выплат, определяемой по итогам месяца как превышение над величиной МРОТ, установленного на начало расчетного периода (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Как отмечает ФНС России, право применять пониженные тарифы возникает с 1-го числа месяца, в котором сведения внесены в реестр МСП (Письмо ФНС России от 27.07.2020 N БС-4-11/12050). В случае исключения плательщиков страховых взносов из реестра МСП, пониженные тарифы страховых взносов не применяются с 1-го числа месяца, в котором произошло такое исключение (Письмо ФНС России от 26.02.2021 N СД-17-11/65@).

Если в течение расчетного (отчетного) периода субъектом МСП применялось более одного тарифа взносов, то в РСВ включается столько Приложений 1 к разделу 1 (либо только отдельных подразделов Приложения 1 к разделу 1) и Приложений 2 к разделу 1, сколько тарифов применялось в этом периоде (п. п. 5.4, 10.1 Порядка заполнения расчета, Письмо ФНС России от 27.07.2020 N БС-4-11/12050).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц необходимо представить РСВ с нулевыми показателями (Письмо Минфина России от 26.01.2021г. № 03-15-05/4460).

В целом правила предоставления РСВ в 2021 году не поменялись по сравнению с прошлым периодом, т.к. новая редакция Правил заполнения этого расчета применяется с отчетности за 2020 год (Приказ ФНС России от 15.10.2020 N ЕД-7-11/751@).

Однако стоит обратить внимание на новые контрольные соотношения, которыми предусмотрена, в том числе сверка между собой доходов для целей удержания НДФЛ, за исключением дивидендов, и базы для начисления страховых взносов (Письмо ФНС России от 19.02.2021 N БС-4-11/2124@). Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения

Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения.

Так, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день ее начисления в бухгалтерском учете организации независимо от даты выплаты работнику данной суммы и даты издания приказа о премировании (п. 1 ст. 424 НК РФ, Письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В то же время для целей НДФЛ в случае начисления и выплаты работникам организации премий (годовых, единовременных), являющихся составной частью оплаты труда (например, премия по итогам работы за год, приказ о выплате которой датирован следующим годом), дата фактического получения дохода определяется как день выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п. 1 ст. 223 НК РФ, Письмо Минфина России от 29.09.2017 N 03-04-07/63400, направленное Письмом ФНС России от 06.10.2017 N ГД-4-11/20217).

Кроме того, некоторые суммы по-разному облагаются НДФЛ и страховыми взносами. Например, в случае оплаты лечения работника за счет средств чистой прибыли такие суммы не подлежат обложению НДФЛ. В то же время страховые взносы с указанных сумм безопаснее исчислить, учитывая позицию контролирующих органов (абз. 1 п. 10 ст. 217, п. 1 ст. 420, ст. 422 НК РФ, Письмо Минфина России от 24.01.2018 N 03-04-06/3828).

В связи с расхождениями налогоплательщику потребуется представить письменное пояснение налоговому органу в произвольной форме. За непредставление (несвоевременное представление) указанных пояснений предусмотрен штраф 5 000 руб. (ст. 129.1 НК РФ).