Пример заполнения рсв за 1 квартал 2021 года

Содержание:

Новые отчеты в 2021г.

Данные о доходах физлица (2-НДФЛ) включены в расчет 6-НДФЛ

Информацию о доходах физического лица необходимо указывать в приложении 1 к новому расчету 6-НДФЛ, которое подлежит заполнению только в годовом отчете 6-НДФЛ. Квартальные отчеты не отменили, поэтому их нужно предоставлять в прежнем режиме. Из расчета убирают сведения о дате фактического получения дохода и удержания налога. Однако добавлены поля для введения даты и суммы возвратного НДФЛ, излишне удержанного налога, а дополнительно для сведений за предыдущие периоды (рис. 3).

Отчет необходимо предоставить в I квартале 2021 г.

Отчетность в пределах закона «О системе прослеживаемости товаров»

Система прослеживаемости должна обеспечить сбор, учет, хранение информации о товарах, которые подлежат прослеживаемости, и об операциях с оборотом таких товаров. По законопроекту для ООО и ИП разработан новый отчет об операциях с товарами, которые нужно прослеживать. Он станет обязательным условием для компаний на специальных режимах, не платящих НДС. Установлены сроки сдачи отчетности – каждый квартал, не позднее 25-го числа месяца, который следует за отчетным периодом.

Формы отчетов в статистику

В них входят:

- ОКУД 0601033 – №МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». Здесь нужно указать среднесписочную численность работников, внештатных работников-совместителей, сотрудников, работающих по гражданско-правовым договорам.

- ОКУД 0601032 – №1-предприниматель «Сведения о деятельности ИП за 2020 год». В нем нужно продемонстрировать вид деятельности индивидуального предпринимателя, выручку от реализации, налоговый режим. Дополнительно в нем отражается средняя численность сотрудников, включая наемных работников, партнеров и помощников из семьи.

МСП и ИП должны обязательно предоставлять отчетность в Росстат по приказу от 17.08.2020 № 469. Срок сдачи – до 01.04.2021 г.

Статистическая отчетность

С 01.02.2021 г. нужно ежемесячно сдавать:

- П-4 «Сведения о численности и зарплате сотрудников»;

- 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- 1-З «Анкета выборочного обследования рабочей силы».

- 3-Ф «Сведения о просроченной задолженности по зарплате» (с отчета на 1.02.2021 года).

В I квартале 2021 г. нужно сдать в Росстат и делать это каждый квартал следующую статистическую отчетность о численности и оплате труда работников из разных сфер деятельности:

- ЗП-здрав – здравоохранительной сферы;

- ЗП-культура;

- ЗП-образование;

- ЗП-наука;

- ЗП–соц – сферы социального обслуживания;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Периодические нужно подавать данные по форме:

- 1-Т (проф), в которой отражены данные о численности и потребности организаций в сотрудниках по профессиональным группам – 1 раз в 2 года за четные годы;

- 1-кадры, где указана информация о подготовке и дополнительном образовании работников организаций – раз в 3-4 года.

Кроме того, планируются изменения формы декларации по УСН. Отмена предложена отдельным категориям налогоплательщиков декларации, которым предоставляются льготные ставки по налогу согласно местному законодательству. Но эти изменения на этапе рассмотрения законопроектов.

Заключите договор ИТС ПРОФ и будьте в курсе всех изменениях в законодательстве. Также вы получите доступ к полезным сервисам 1С, которые упростят работу бухгалтера и процесс сдачи отчётности. Звоните!

Табель для автоматического расчета заработной платы в 1С:Бухгалтерия для государственных предприятий

Индексация заработной платы в «1С»

Новые реестры документов для плательщиков акцизов

С 1 сентября для переработчиков спирта вводятся новые форматы реестров документов в целях получения вычетов по акцизам (приказ ФНС от 26.04.2021 № ЕД-7-15/418@). Напомним, данные компании вправе применить налоговый вычет по акцизу при представлении в ИФНС реестра актов списания этилового спирта в производство, а также реестра документов, подтверждающих факт оприходования товаров, при производстве которых был использован этиловый спирт.

Представлять эти документы теперь нужно по новым форматам. Одновременно с указанного момента упраздняется утвержденная приказом ФНС от 10.02.2017 № ММВ-7-3/178@ форма реестра счетов-фактур, выставленных налогоплательщиками, реализующими денатурированный этиловый спирт.

Сроки сдачи отчетности в 2021 году в ПФР

В Пенсионный фонд необходимо представить следующую отчетность:

| Вид отчетности | За какой период представляется | Срок представления в ПФР |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 | |

| Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Не позднее 01.03.2022 |

По какой форме сдают РСВ

Действующий бланк расчета по страховым взносам и правила заполнения ЕРСВ разрабатывает и утверждает Федеральная налоговая служба. В 2021 году действует форма из приказа № ММВ-7-11/ (в ред. от 15.10.2020).

ЕРСВ ввели, когда страховые взносы передали в ведение налоговой службы, — в 2021 году. До конца 2021 страхователи отчитывались в ПФР и использовали другие бланки для отчетности по пенсионному страхованию:

- РСВ-1;

- РСВ-2;

- РВ-3.

ВАЖНО!

Взносы по несчастным случаям и профессиональным заболеваниям (травматизм) перечисляют в ФСС. Фонд социального страхования принимает ежеквартальную отчетность 4-ФСС.

Новый единый расчет по страховым взносам действует с отчетности за 4 квартал 2021 (по итогам 2020). В приказе № ЕД-7-11/ указано, что изменилось в РСВ в 2021 году:

- Поменяли штрихкоды.

- Добавили строку «Среднесписочная численность» на титульном листе. Отдельный отчет о среднесписочной численности отменили (приказ ФНС № ЕД-7-11/ от 15.10.2020).

- Убрали с титульного листа строку с регистрационным номером расчета для специалиста ФНС.

- Включили новое приложение 5.1 к разделу 1. Его заполняют ИТ-компании, использующие пониженный тариф страхвзносов, с 1 квартала 2021 (пп. 18 п. 1 ст. 427 НК РФ).

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 1 квартал 2021 года. Используйте эти инструкции бесплатно.

Маркировка

К 1 января 2021 года необходимо промаркировать остатки одежды и текстиля. Многие товары легпрома попали под маркировку, но до 1 января допускалась продажа остатков без кодов. С 1 января продать такие товары будет нельзя. И даже не только продать, но и хранить и перевозить.

До 1 января необходимо заказать коды, промаркировать товары, включая остатки, и организовать электронный документооборот, потому что обмен документами по маркированной продукции должен происходить в электронном виде.

К сведению! Кроме штрафных санкций (до 300 000 руб.) за торговлю немаркированными товарами вам грозит их конфискация.

Новые требования к онлайн-кассам

С 6 августа 2021 года для организаций и ИП вводятся новые требования к используемым в ККТ фискальным накопителям (Федеральный закон от 26.07.2019 № 238-ФЗ). С указанного момента компании могут регистрировать только фискальные накопители нового типа (версии ФН-1.1М), которые в момент продажи могут самостоятельно обратиться к системе маркировки (ГИС МТ) и проверить статус кода реализуемой продукции до того, как онлайн-касса сформирует кассовый чек.

Пользователи ККТ, которые имеют в наличии устаревшие экземпляры фискальных накопителей (версии ФН-1.1) без возможности самостоятельной проверки кодов маркировки, могут зарегистрировать их в составе ККТ только до 6 августа текущего года. Использовать такие накопители можно будет до окончания срока действия ключей фискального признака. После указанной даты регистрация экземпляров ФН-1.1 в составе ККТ полностью исключается и будет считаться нарушением законодательства.

Обязательная маркировка фототоваров и духов

31 августа 2021 года завершается переход организаций и ИП на обязательную маркировку комплектов фототоваров и парфюмерной продукции (постановление Правительства РФ от 31.03.2021 № 497). С указанной даты истекает переходный период, в течение которого участники оборота фототоваров и парфюмерной продукции могут осуществлять ввоз и продажу немаркированных комплектов фототоваров и парфюмерной продукции.

После 31 августа оборот комплектов и наборов товаров, в состав которых входят фототовары и парфюмерная продукция, допускается только при наличии соответствующей маркировки. В свою очередь участники оборота такой продукции обязываются вносить в систему «Честный знак» сведения о ввозе и реализации таких комплектов и наборов продукции.

Отчетность по НДС

Порядок заполнения налоговой декларации по НДС был обновлен в прошлом году (Приказ ФНС России от 19.08.2020 N ЕД-7-3/591@). Сдавая отчетность по НДС за 4 квартал 2020 года, налогоплательщики уже применяли новые правила.

При формировании отчетности по НДС за 1 квартал 2021 года стоит обратить внимание на коды операций, не облагаемых НДС (Приложение N 1 к Порядку, утвержденному Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). Например, операциям по выдаче займов, включая начисление процентов (пп

15 п. 3 ст. 149 НК РФ) соответствует код 1010292. Эти операции отражаются в разделе 7 декларации по НДС (р. 12 Порядка, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). В соответствии с разъяснениями УФНС России по г. Москве предусмотренное пп. 15 п. 3 ст. 149 НК РФ освобождение применяется только в отношении процентов, начисляемых на сумму займа, в то время как операция по передаче заимодавцем заемщику суммы денежных средств не является объектом налогообложения по НДС в силу пп. 1 п. 3 ст. 39 НК РФ (Письмо УФНС России по г. Москве от 09.02.2021 N 24-23/017290@). Следовательно, по коду операции 1010292 в графе 2 раздела 7 декларации по НДС указывается сумма процентов по займу, начисленных за истекший квартал (Письмо ФНС России от 29.04.2013 N ЕД-4-3/7896)

Например, операциям по выдаче займов, включая начисление процентов (пп. 15 п. 3 ст. 149 НК РФ) соответствует код 1010292. Эти операции отражаются в разделе 7 декларации по НДС (р. 12 Порядка, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). В соответствии с разъяснениями УФНС России по г. Москве предусмотренное пп. 15 п. 3 ст. 149 НК РФ освобождение применяется только в отношении процентов, начисляемых на сумму займа, в то время как операция по передаче заимодавцем заемщику суммы денежных средств не является объектом налогообложения по НДС в силу пп. 1 п. 3 ст. 39 НК РФ (Письмо УФНС России по г. Москве от 09.02.2021 N 24-23/017290@). Следовательно, по коду операции 1010292 в графе 2 раздела 7 декларации по НДС указывается сумма процентов по займу, начисленных за истекший квартал (Письмо ФНС России от 29.04.2013 N ЕД-4-3/7896).

По коду операции 1010256 будет отражено освобождение от НДС передачи в 2021 году на основании простой лицензии прав на использование программ для ЭВМ, включенных в единый реестр российских программ для ЭВМ и баз данных (абз. 2 пп. 26 п. 2 ст. 149 НК РФ). При этом, по мнения Минфина России, такое освобождение применяется независимо от вида заключаемых договоров на передачу прав (Письмо Минфина России от 12.02.2021 N 03-07-08/9626).

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Бумажные и электронные трудовые книжки (ЭТК) и СЗВ-ТД

Про электронные трудовые и работу с ними более подробно вы можете прочитать здесь. Я хочу только напомнить два момента:

- если сотрудник не подал в течение 2020 года заявление о переходе на ЭТК или сохранении бумажной трудовой и с ним не произошло никакого кадрового события, т.е. отчет СЗВ-ТД ни разу за это время на него не подавался, то необходимо сдать форму СЗВ-ТД до 15 февраля 2021 года с указанием последнего кадрового события, например, приема на работу до 1 января 2020 года;

- С 1 января 2021 года за несвоевременную подачу и подачу недостоверных сведений СЗВ-ТД положены штрафы, в 2020-м штрафные санкции не были предусмотрены.

Сотрудников, которые решили никак свои предпочтения не выражать, нельзя насильно перевести на ЭТК. Зато у них остается право передумать и захотеть электронную книжку в любой момент в будущем. А вот отказаться от выбранной один раз ЭТК уже нельзя.

Не забудьте, что сотрудник, впервые устраивающийся на работу, который еще не успел обзавестись трудовой книжкой, с 1 января 2021 года бумажную книжку не получает вообще, на него сразу подаются исключительно электронные данные.

Срок сдачи отчетности в 2021 году в ФСС

Срок сдачи 4-ФСС зависит от способа подачи расчета:

| Вид отчетности | За какой период представляется | Срок представления в ФСС |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Расчет 4-ФСС в электронном виде | За 2020 год | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 25.01.2022 | |

| Подтверждение основного вида деятельности | За 2020 год | Не позднее 15.04.2021 |

| За 2021 год | Не позднее 15.04.2022 |

Какие новые формы отчетности установлены за 1 кв. 2021 года

С отчетности за 1 кв. 2021 г. нужно сдавать 6-НДФЛ по обновленной форме. Она регламентирована Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@.

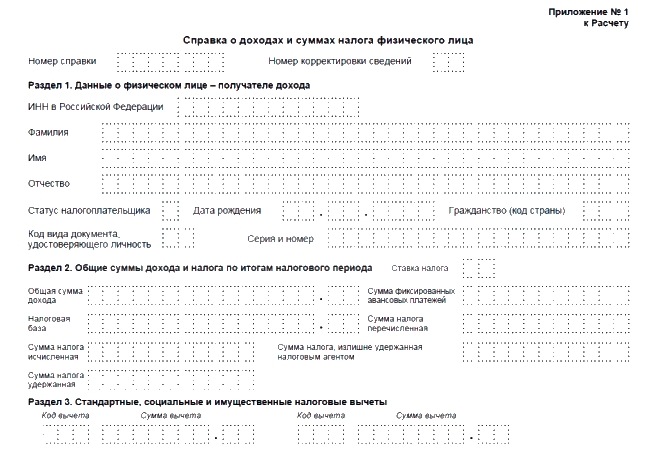

Главное изменение заключается в том, что в форму добавлено прил. №1. В нем будет содержаться информация, которая ранее подавалась в справке 2-НДФЛ как самостоятельный документ. Саму справку 2-НДФЛ отменили.

Кроме того, в Приказе № ЕД-7-11/753@ есть прил. № 4, в котором указана форма документа по сведениям о доходах физлиц и суммах НДФЛ. Он будет выдаваться сотрудникам по письменному заявлению.

Остались вопросы? Закажите консультацию наших специалистов!

ТОП-5 вопросов по реализации медикаментов

Расчет валовой прибыли в 1С

Разрешения на временные выбросы

С 1 сентября для бизнеса вводятся правила выдачи разрешений на временные выбросы загрязняющих веществ (постановление Правительства РФ от 31.05.2021 № 828). Новые правила касаются объектов, оказывающих негативное воздействие на окружающую среду, отнесенных ко II категории без комплексного экологического разрешения, и к III категории. Разрешения на временные выбросы выдаются при невозможности соблюдения нормативов допустимых выбросов на таких объектах.

Разрешения выдаются сроком на 1 год территориальными органами Росприроднадзора при наличии плана мероприятий по охране окружающей среды. Срок действия разрешения ежегодно продлевается по заявлению компании. Если объект расположен в пределах территорий нескольких субъектов РФ, то компании и ИП направляют заявку и материалы на получение разрешения в один из территориальных органов Росприроднадзора по своему усмотрению.

Изменение в налоговой и бухгалтерской отчетности в 2021 году

- В 2021 году не сдается отчет о численности сотрудников. Информация о численности за 2020 год сдается в составе РСВ за 2020 год.

- С 2021 года также отменена обязанность по представлению налоговых деклараций по транспортному и земельному налогам за 2020 год и последующие периоды (Федеральный закон от 15.04.2019 № 63-ФЗ). Минюст зарегистрировал приказ ФНС от 04.09.2019 № ММВ-7-21/440@ о признании утратившими силу приказов об утверждении форм деклараций по транспортному и земельному налогам.

- В 2021 году действуют специальные сроки сдачи СЗВ-ТД. Так, при приеме на работу или увольнение отчет подается по данному работнику не позднее рабочего дня, который следует за днем издания приказа об оформлении или прекращении трудовых отношений. А при переводе на другую постоянную работу или подачи заявления о выборе формы трудовой книжки отчет подайте не позднее 15-го числа месяца, следующего за месяцем данных кадровых решений.

- В 2021 году режим ЕНВД отменен, поэтому отчетность нужно сдать только за 4 квартал.

Отчетность по взносам. РСВ

За 1 квартал 2021 года Расчет по страховым взносам (РСВ) надо составить по форме, утвержденной Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. Порядок ее заполнения утвержден этим же Приказом. По общему правилу, за I квартал РСВ необходимо сдать не позднее 30 апреля (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ).

Плательщики страховых взносов с численностью 10 человек и менее вправе представлять РСВ на бумажном носителе (п. 10 ст. 431 НК РФ).

Организации подают расчет в налоговый орган по месту своего нахождения и по месту нахождения российских обособленных подразделений, которым открыты счета в банках, если такие подразделения начисляют и производят выплаты физлицам. По обособленным подразделениям, расположенным за границей, расчет подается по месту нахождения головной организации (пп. 1 п. 1 ст. 419, п. п. 7, 14 ст. 431 НК РФ).

Субъекты малого и среднего предпринимательства, включенные в реестр МСП, продолжают в 2021 году применять пониженные тарифа страховых взносов в отношении части выплат, определяемой по итогам месяца как превышение над величиной МРОТ, установленного на начало расчетного периода (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ).

Как отмечает ФНС России, право применять пониженные тарифы возникает с 1-го числа месяца, в котором сведения внесены в реестр МСП (Письмо ФНС России от 27.07.2020 N БС-4-11/12050). В случае исключения плательщиков страховых взносов из реестра МСП, пониженные тарифы страховых взносов не применяются с 1-го числа месяца, в котором произошло такое исключение (Письмо ФНС России от 26.02.2021 N СД-17-11/65@).

Если в течение расчетного (отчетного) периода субъектом МСП применялось более одного тарифа взносов, то в РСВ включается столько Приложений 1 к разделу 1 (либо только отдельных подразделов Приложения 1 к разделу 1) и Приложений 2 к разделу 1, сколько тарифов применялось в этом периоде (п. п. 5.4, 10.1 Порядка заполнения расчета, Письмо ФНС России от 27.07.2020 N БС-4-11/12050).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц необходимо представить РСВ с нулевыми показателями (Письмо Минфина России от 26.01.2021г. № 03-15-05/4460).

В целом правила предоставления РСВ в 2021 году не поменялись по сравнению с прошлым периодом, т.к. новая редакция Правил заполнения этого расчета применяется с отчетности за 2020 год (Приказ ФНС России от 15.10.2020 N ЕД-7-11/751@).

Однако стоит обратить внимание на новые контрольные соотношения, которыми предусмотрена, в том числе сверка между собой доходов для целей удержания НДФЛ, за исключением дивидендов, и базы для начисления страховых взносов (Письмо ФНС России от 19.02.2021 N БС-4-11/2124@). Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения

Но некоторые доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между формой 6-НДФЛ и РСВ могут быть расхождения.

Так, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день ее начисления в бухгалтерском учете организации независимо от даты выплаты работнику данной суммы и даты издания приказа о премировании (п. 1 ст. 424 НК РФ, Письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В то же время для целей НДФЛ в случае начисления и выплаты работникам организации премий (годовых, единовременных), являющихся составной частью оплаты труда (например, премия по итогам работы за год, приказ о выплате которой датирован следующим годом), дата фактического получения дохода определяется как день выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п. 1 ст. 223 НК РФ, Письмо Минфина России от 29.09.2017 N 03-04-07/63400, направленное Письмом ФНС России от 06.10.2017 N ГД-4-11/20217).

Кроме того, некоторые суммы по-разному облагаются НДФЛ и страховыми взносами. Например, в случае оплаты лечения работника за счет средств чистой прибыли такие суммы не подлежат обложению НДФЛ. В то же время страховые взносы с указанных сумм безопаснее исчислить, учитывая позицию контролирующих органов (абз. 1 п. 10 ст. 217, п. 1 ст. 420, ст. 422 НК РФ, Письмо Минфина России от 24.01.2018 N 03-04-06/3828).

В связи с расхождениями налогоплательщику потребуется представить письменное пояснение налоговому органу в произвольной форме. За непредставление (несвоевременное представление) указанных пояснений предусмотрен штраф 5 000 руб. (ст. 129.1 НК РФ).

НДФЛ

Начиная с отчетности за I квартал 2021 года применяется новая форма расчета 6-НДФЛ, порядок ее заполнения, а также формат представления расчета в электронной форме (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@). Представить отчет в ИФНС за I квартал 2021 года следует не позднее 30.04.2021.

Новая форма объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ, которая теперь является Приложением № 1 к расчету. При этом сама форма расчета 6-НДФЛ изменилась существенно (как в части Раздела 1, так и в части Раздела 2).

Форма справки о доходах и суммах налога физического лица (бывшей справки 2-НДФЛ) в целом не изменилась. Представляется она, как и раньше, только за год, только теперь в составе расчета 6-НДФЛ. Сумму дохода, с которого налоговым агентом не удержан НДФЛ, а также сумму неудержанного налога теперь следует указывать в отдельном Разделе 4 справки.

Сведения о невозможности удержать НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен представить также по форме расчета 6-НДФЛ (п. 2 Приказа № 753), при этом заполняется Титульный лист и Приложение № 1 к расчету.

Приказ № 753 также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма указанной справки не изменилась по сравнению с действующей.

1С:ИТС

Подробный комментарий экспертов 1С к Приказу № 753 см. в разделе . О составлении отчетности по налогу на доходы физических лиц в программах 1С — на сайте .

В «1С:Бухгалтерии 8» редакции 3.0 расчет по новой форме 6-НДФЛ добавлен в состав форм регламентированной отчетности начиная с версии 3.0.86. Автозаполнение Раздела 1 формы 6-НДФЛ и расшифровка его показателей поддержаны начиная с версии 3.0.89.

Запрос налоговых расчетов

Со 2 августа 2021 года у организаций появится возможность запрашивать в ИФНС расчеты сумм транспортного и земельного налогов (Федеральный закон от 02.07.2021 № 305-ФЗ). С указанного момента сообщения о рассчитанных налогах сможет выдаваться в том числе и по заявлению самого налогоплательщика-организации. При этом устанавливается экстерриториальный порядок выдачи сообщений об исчисленных налоговым органом суммах налогов.

Иными словами, организация сможет получить сообщение об исчисленной сумме налога в любом налоговом органе независимо от места нахождения транспортных средств, земельных участков и места их постановки на учет. Сообщение об исчисленной сумме налога направят руководителю организации в срок не позднее 5 дней со дня получения ИФНС соответствующего заявления.

Новый отчет РСВ, новые коды по работникам

РСВ тоже изменился. В него теперь включены сведения о среднесписочной численности. Давно пора, потому что сдача отдельного отчета на одном листе, да еще и содержащего дублирующие сведения (ССЧ указывается, например, в отчете 4-ФСС), выглядит как рудимент.

Новая форма есть в Приказе ФНС от 15.10.2020 № ЕД-7-11/751@.

Как и в отчете 6-НДФЛ, в РСВ изменился состав разделов, а еще кодировка тарифов и категорий застрахованных лиц. Появление новых кодов связано с предоставлением льгот отдельным отраслям и представителям малого бизнеса:

- Новое приложение 5.1 — для льготников из IT-сферы;

- Коды для иностранцев-сотрудников: «ЭКБ» — обычные физлица; «ВЖЭК» — застрахованные в системе ОПС России иностранные граждане или лица без гражданства и т.п;

- Коды для сотрудников организаций и ИП, относящихся к МСП (малому и среднему предпринимательству) — «МС»;

- Коды тарифов — «20» для СМП, включенных в реестр; «21» — для представителей СМП, относящихся к видам деятельности, наиболее пострадавшим в период пандемии.

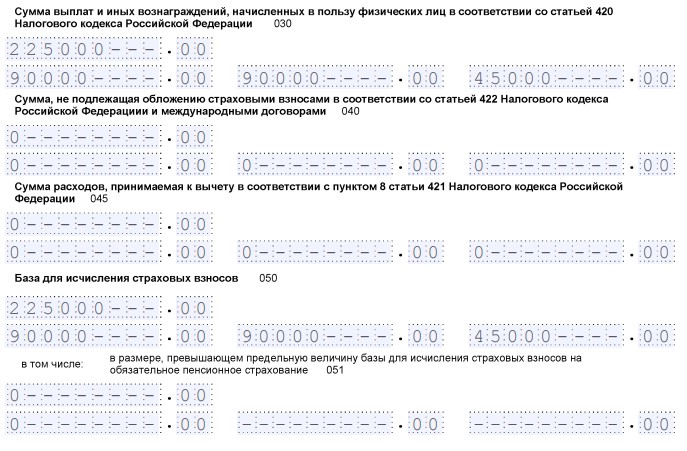

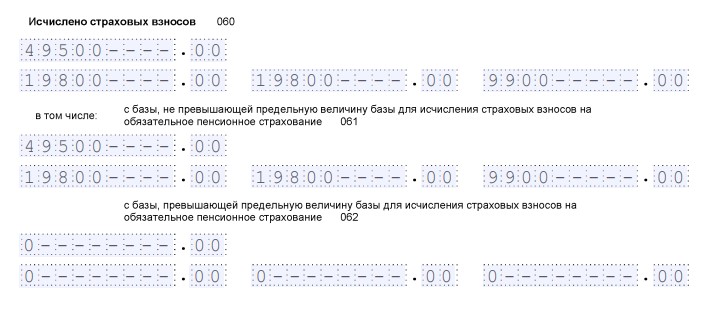

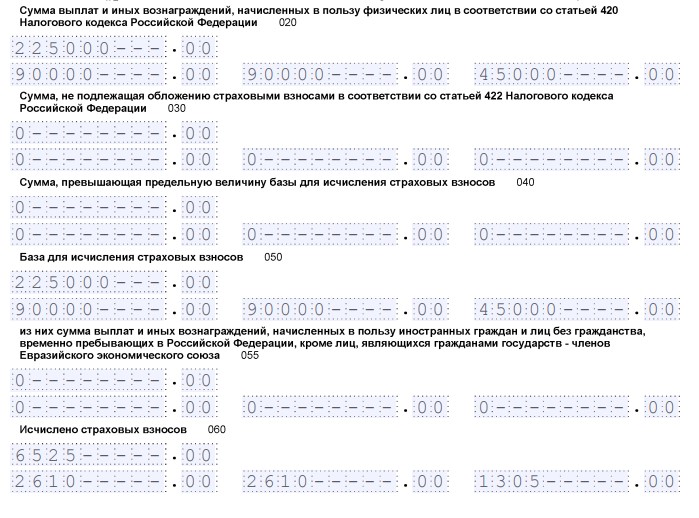

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

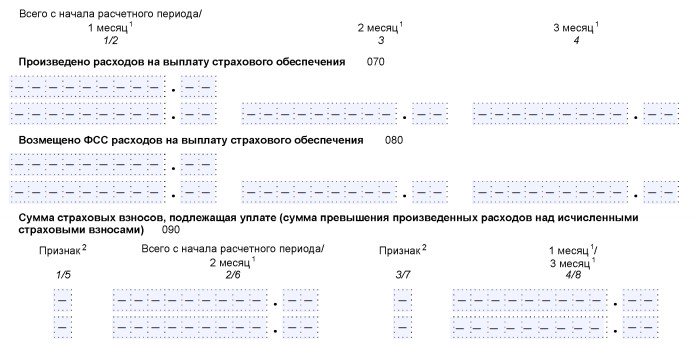

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

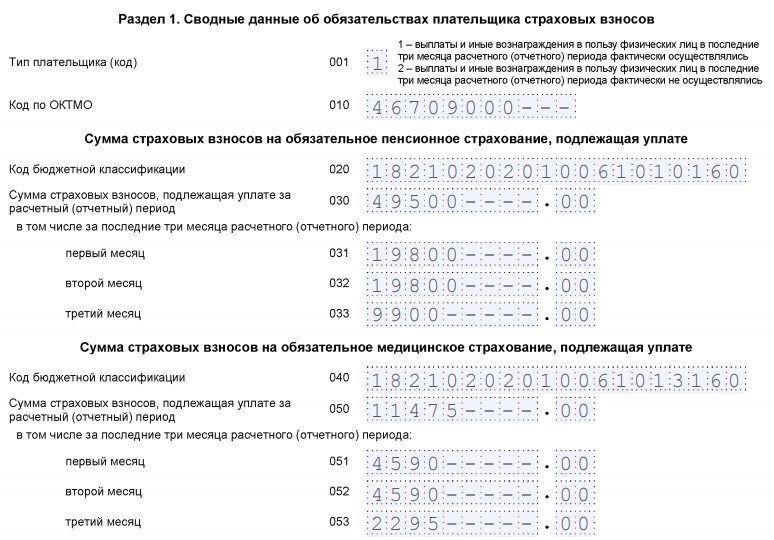

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

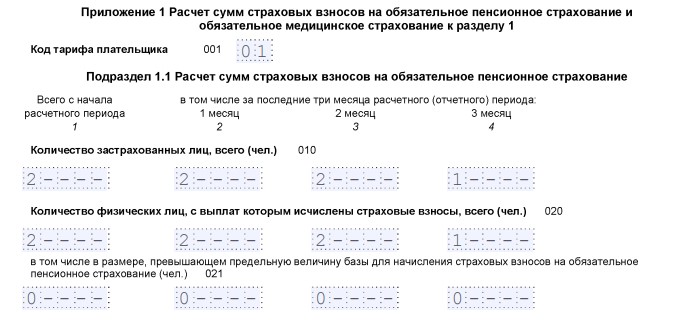

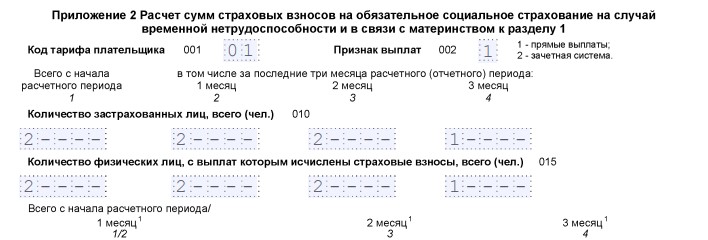

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

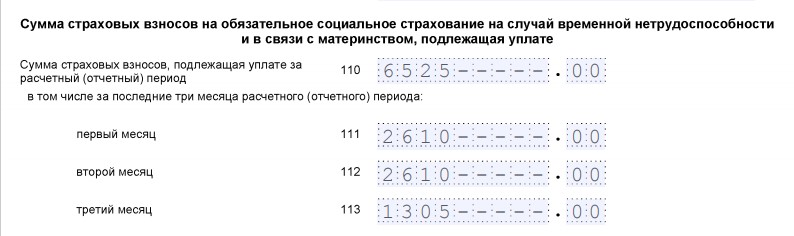

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

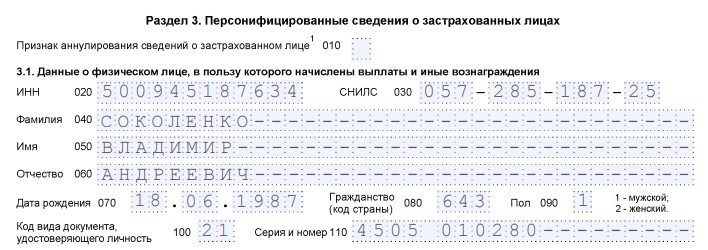

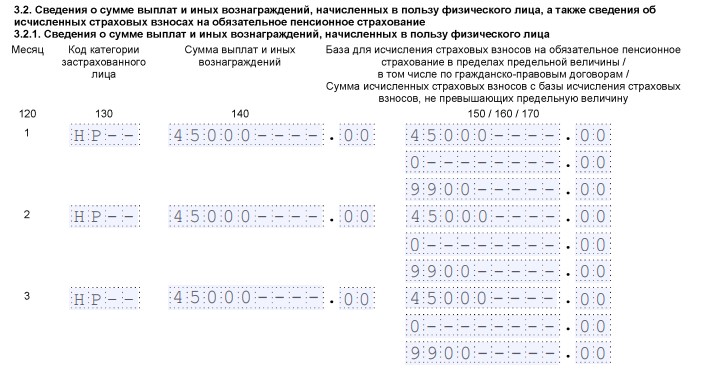

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

СРОКИ и СПОСОБЫ сдачи отчета

Когда скачали и заполнили форму 4, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на «бумаге» — не позднее 20-го числа месяца, следующего за отчетным периодом.

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе;

- электронно по телекоммуникационным каналам связи.

Отчетность по форме 4 на бумаге сдается:

- лично;

Необходимо предъявить паспорт -

через своего представителя;

Представителю необходимо выписать доверенность - направлен в виде почтового отправления с описью вложения.При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

Расчеты по форме №4 сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

В электронном виде расчет в территориальное отделение Фонда можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал Фонда. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС, доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для Фонда соцстраха». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте Фонда.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения Фонда социального страхования рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Определить, что расчет по форме был отправлен в срок. Можно по дате в квитанции о получении расчета.