Дата удержания налога в форме 6-ндфл

Содержание:

Нулевые 6-НДФЛ, порушенный учет и отчетность за I квартал: топовые обсуждения коллег

Что на этой неделе обсуждали бухгалтеры в группе «Красный уголок бухгалтера»?

Сдавать или нет 6-НДФЛ с нулевыми показателями?

Но на практике организации сталкиваются с блокировкой расчетного счета за несданную форму 6-НДФЛ до выяснения обстоятельств.

В итоге, чтобы максимально обезопаситься можно:

1. Сдать нулевой отчет.

В статье «Какие ошибки допускают в новой форме 6-НДФЛ» приведены самые распространенные ошибки, встречаемые при заполнении формы.

Как восстановить учет, который вообще не велся?

— провести инвентаризацию имущества, денег, расчетов с контрагентами, контролирующими органами;

— разобрать первичную документацию;

— сверить данные бухгалтерского учета и первичной документации;

— подготовить бухгалтерскую и налоговую отчетность, уплатить недоимки по налогам.

Работники из Белоруссии

— Независимо от продолжительности их пребывания в России, облагайте налогом по ставке 13 процентов (ст. 73 договора о ЕАЭС плюс письмо ФНС России от 10 февраля 2015 г. № БС-4-11/1561). (Константин Сахаров);

— Документом, регулирующим правовые отношения с иностранцами, находящимися на территории РФ, является Федеральный закон от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в РФ». При применении Закона № 115-ФЗ следует учитывать, что нормы международных соглашений имеют приоритет над национальным законодательством во всех аспектах правовых отношений с иностранцами. А в отношении граждан — членов ЕАЭС Договором о ЕАЭС был установлен льготный режим трудовой деятельности. Это означает, что порядок трудоустройства иностранцев, предусмотренный в Законе № 115-ФЗ, не распространяется на граждан из Республики Беларусь. И в этой ситуации нужно руководствоваться порядком, установленным в Решении Высшего Совета Сообщества Беларуси и РФ от 22.06.1996 г. № 4 «О равных правах граждан на трудоустройство, оплату труда и предоставление других социально-трудовых гарантий». Для граждан Республики Беларусь не нужно оформлять специальное разрешение на работу (п. 1 ст. 97 Договора о ЕАЭС). (Светлана Вейс)

Спорный момент — необходимо ли уведомить МВД о принятии гражданина Белоруссии на работу или о заключении с ним ГПХ договора? Данная обязанность прописана в п. 8 ст. 13 Закона от 25 июля 2002 г. No 115-ФЗ «О правовом положении иностранных граждан в РФ».

Но есть и судебная практика — постановление Верховного суда от 30 мая 2017 г. No 78-АД17-19, в котором говорится, что при приеме на работу граждан Белоруссии органы, контролирующие вопросы миграции, можно не уведомлять.

В каких случаях удерживается налог с дохода физлица

Основными доходами с которого удерживается НДФЛ являются заработная плата, подарки сотрудникам и т.д.

НДФЛ с заработной платы

В соответствии с НК РФ, информация по заработной плате в отчете должна указываться не позднее крайнего числа месяца, за который производится расчет. При этом выдача зарплаты возможна не в тот же день, а уже на следующий, то есть в следующем месяце. Налог с зарплаты удерживается уже в тот день, когда заработная плата выдается работнику (наличными или перечисляется на карту).

Аванс обложению НДФЛ не подлежит, в 6-НДФЛ указывается только дата его выплаты и сумма.

Расчет налога производится с полной суммы заработной платы – с той, которую указывают в конце месяца. Таким образом, вычет НДФЛ происходит с этой же суммы по окончании срока.

НДФЛ по гражданско-правовому договору

При заключении с работником ГПД (гражданско-правовой договор), расчет производится по итогу выполненных работ с соответствии с составленным актом. В этом случае временные рамки по расчету устанавливаются не месяцами а положениями договора. Если оплата производится в несколько этапов, то это не будет считаться авансами, а значит каждая операция подлежит обложению НДФЛ. Все данные подлежат отражению в 6-НДФЛ. При этом заполняются следующие строки:

- исчисление;

- удержание;

- выдачи;

- перечисление в госорган.

Одной из особенностей таких расчетов считается то, что дата удержания и выдачи должны совпадать, при этом исчисление возможно раньше по сроку. Уплата налога в бюджет возможна только после того, как подрядчику будет перечислена положенная выплата и удержан налог.

Подарок сотруднику

Если обратиться к НК РФ, то практически любой доход физлица облагается налогом. Не являются исключением и доходы, полученные в натуральной форме от работодателя. Отражается ли стоимость полученного подарка в 6-НДФЛ будет зависеть от:

- стоимости подарка, выраженного в денежном эквиваленте;

- даты получения;

- возможности удержания НДФЛ.

При этом следует помнить, что существуют случаи, при которых подарок не подлежит обложению НДФЛ. Это возможно с том случае, если подарок по стоимости не превышает 4000 рублей. Однако, существуют и иные факторы, позволяющие не удерживать с подарка налог. Например, работодатель не может удержать налог в календарном году. В этом случае на следующий год обязанность не переходит.

Дата, когда НДФЛ исчислен, доход в виде подарка получен и налог удержан могут не совпадать. Предположим, что сотруднику был подарен электрический чайник. При таком подарке налог нужно будет удержать со следующей заработной платы. Если до окончания календарного года никаких выплат работодатель не производит, то с полученного дохода НДФЛ удержать невозможно.

Второй раздел 6-НФДЛ содержит следующие даты для заполнения:

- стр. 100 – дата фактического получения дохода (например, если речь идет о выплате зарплаты, то указывается последнее число расчетного месяца);

- стр. 110 – дата удержания налога;

- стр. 120 – сроки уплаты налога.

Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать? Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

Скачать образец нулевого 6-НДФЛ. Если вы выберете вариант с представлением нулевого расчета, то сдавать его потребуется по итогам каждого отчетного периода. Но если же посчитаете целесообразным написать в ИФНС письмо, о котором мы говорили выше, то его можно подать лишь один раз.

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Особые ситуации

А как поступить организациям, если деятельность прекращена не с самого начала отчетного года? В течение нескольких месяцев доходы выплачивались, и НДФЛ удерживался и перечислялся.

После прекращения деятельности и начислении заработка, цифры будут только в 1 разделе во всех отчетах за год. Нулевым будет второй раздел.

Например:

Руководитель организации принял решение приостановить деятельность на два квартала. Во 2-м и 3-м квартале все работники были отправлены в отпуск без сохранения зарплаты. Выплата работникам доходов, начисленных за март, была произведена в апреле вместе с перечислением НДФЛ.

- В данном случае в 6 НДФЛ заполнить следует и 1, и 2 разделы в отчете за 1 квартал и 1 полугодие;

- В отчете за 1-3квартал налоговый резидент России повторит данные только 1 раздела. Во втором разделе необходимо проставить нули.

В 4-м квартале деятельность предприятия возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6 НДФЛ за год будет заполнен 1-й раздел с нарастающим итогом, во втором следует указать данные о перечислении, которые были произведены только за последние 3 месяца.

Как правильно заполнить отчет по форме 6 НДФЛ, если предприятие применяет УСН

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Особенности отражения: если подоходный налог удержан, но не перечислен в казну

На практике возможна ситуация, когда суммы удержаны вовремя, но по каким-то причинам в казну не перевели. Это может быть связано с недостатком средств на текущем счете, арестом счета или ошибкой работника бухгалтерии.

Помните, что за это нарушение, кроме уплаты основной суммы придется заплатить пеню за каждый день, начиная с числа, когда налог должен был перечислиться в бюджет. И чем позже сумма поступит в фискальные органы, тем дороже это обойдется компании.

Кроме того, на организацию будут наложены санкции за несвоевременные расчеты с бюджетом. Руководитель представляет ответ на требование органов с указанием причин не перечисления.

Нужно ли сдавать нулевой отчет 6-НДФЛ

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. Бухгалтеры знают, что даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию. По аналогии у них возникает вопрос, нужно ли сдавать 6-НДФЛ если нет начислений зарплаты. Рассмотрим возможные ситуации.

Нулевая 6-НДФЛ: надо ли сдавать

Расчет сдают налоговые агенты, выплачивавшие доход физическим лицам. Таким образом, чтобы определить, сдается ли 6-НДФЛ нулевая, необходимо проанализировать, делала ли такие выплаты ваша компания. Это может быть не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, то и отчетность сдавать нет необходимости.

Какие возможны риски, если вы решили не сдавать нулевой 6-НДФЛ

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за 3 квартал 2020 года не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что нулевая 6-НДФЛ за 9 месяцев 2020 не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки такие организации, расскажем далее.

Как заполнить нулевой 6-НДФЛ

Заполняется расчет следующим образом:

- На титульном листе заполнить наименование компании и ее реквизиты, указать период, за который заполняется отчет, и код ИФНС в которую он представляется.

- По всем строкам разделов 1 и 2, предусматривающим суммовые показатели, проставить «0».

Образец заполнения

На условном примере рассмотрим порядок заполнения:

ООО «Компания» поставлена на учет 12.12.2018 г. С этого момента в штате организации числится один директор, который находится в отпуске за свой счет. В мае 2020 г. директор выходил из отпуска, работал весь месяц, и ему была начислена и выплачена зарплата в размере 20 000 руб. (сумма налога на доходы физических лиц — 2600 руб.). С 1 июня директор вновь ушел в отпуск за свой счет, в котором и находился до конца года.

За первый квартал организация приняла решение сдать расчет с нулями.

Нулевка за 1 квартал 2020 года

Поскольку во втором квартале была выплата директору заработной платы, то сдавался обычный расчет, а за 9 месяцев организация обязана сдать отчет. В первом разделе указываются показатели нарастающим итогом с начала года. То есть в нем будет отражена майская выплата.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

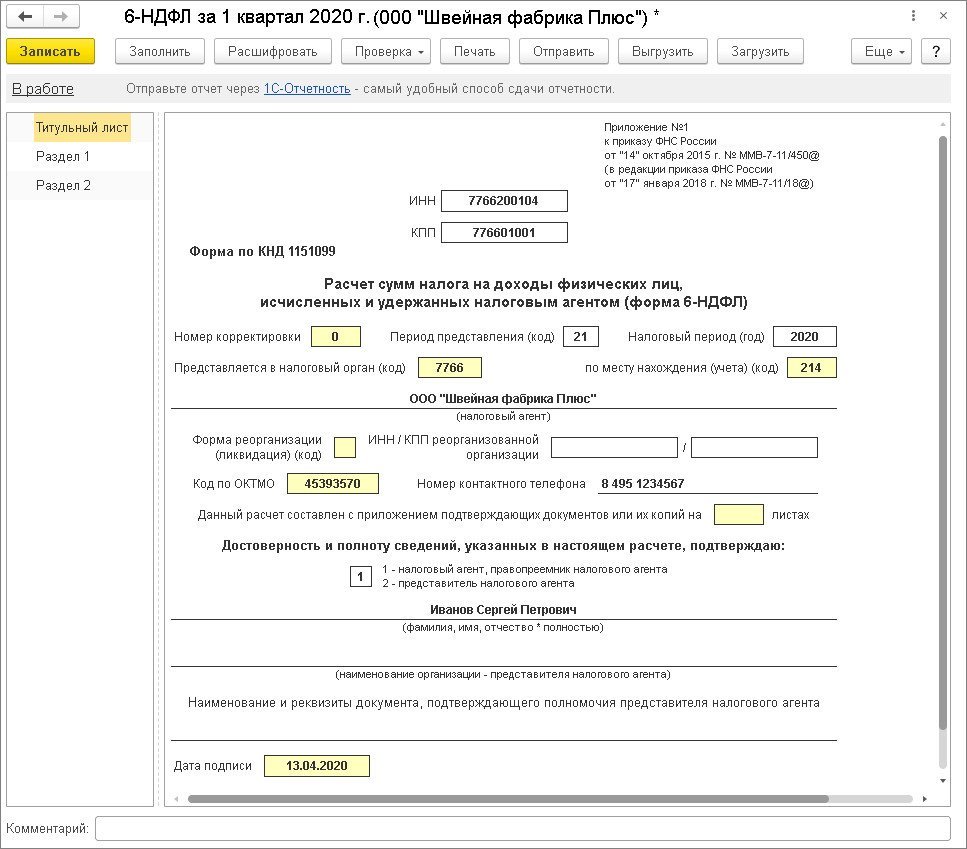

Титульный лист 6-НДФЛ за I квартал 2020 года

Титульный лист формы расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения (рис. 3). В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т.е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код .

Поля Период представления (код) и Налоговый период (год) заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за 1 квартал 2020 года проставляется значение «21».

В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, в котором организация или обособленное подразделение стоит на учете и куда предполагается представить отчетность.

Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код «220», а по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком указывается код «214».

При составлении расчета правопреемником в поле Форма реорганизации (ликвидация) (код) указывается код реорганизации (ликвидации) в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации — ИНН и КПП реорганизованной организации.

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (раздел Главное – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (раздел Главное – Организации – ссылка Подразделения). В программе можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения. Такая возможность предусмотрена, если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флажок Расчет зарплаты по обособленным подразделениям в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения) установить флажок Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели (наименование налогового агента, телефон, Ф.И.О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

Внимание! Дата подписи, указанная на титульном листе влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно на заполнение строки 080 раздела 1. Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписи отчета.