6‑ндфл в 2021 году

Содержание:

- Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

- Как заполнять и когда сдавать отчет

- Приложение № 1

- Важные особенности и правила заполнения новой отчетности

- Сценарии исправления ошибки

- Отражение досрочной зарплаты в 6-НДФЛ

- Принципы составления 6-НДФЛ

- Правила заполнения

- Сдаем отчет 6-НДФЛ за год — сроки

- Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

Письмо Федеральной налоговой службы от 9 августа 2021 г. № СД-19-11/283@ Об указании в расчете по форме 6-НДФЛ за 2021 г. дохода в виде заработной платы, начисленного работнику за декабрь 2021 г., а также суммы исчисленного с него НДФЛ

13 августа 2021

Федеральная налоговая служба в связи с письмом рассмотрела обращение и сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения расчета по форме 6-НДФЛ), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Согласно пункту 5.5 Порядка заполнения расчета по форме 6-НДФЛ в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 г., независимо от срока перечисления НДФЛ, определяемого в соответствии с положениями пункта 6 статьи 226 Кодекса, указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год.

Доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

Учитывая изложенное, доход в виде заработной платы, начисленный работнику за декабрь 2021 г. (в том числе выплачиваемый в январе 2022 г.), а также сумма исчисленного с него НДФЛ, указываются в расчете по форме 6-НДФЛ за 2021 год.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Как заполнять и когда сдавать отчет

До ввода в эксплуатацию новой отчетности 6-НДФЛ для составления расчетов для 2021 года действует стандартная форма, которая состоит из титульной страницы и двух разделов. На странице 001 указывают:

- ИНН и КПП;

- номер уточненного (корректировочного) отчета (при необходимости);

- дату налогового периода;

- информацию о налоговой инспекции;

- наименование организации или предприятия;

- контактные данные, ФИО и подпись ответственного лица;

- ОКТМО и другие данные, необходимые для идентификации документации.

На второй странице в Разделе 1 указывается применяемая в отчетном периоде ставка (строка 010) и обобщенные показатели, которые заполняются нарастающим итогом:

- информация о доходах и платежах (строки 020, 025, 050);

- данные о налоговых вычетах (строки 030, 040, 045, 070, 080);

- число сотрудников, которые получают доход (060);

- возврат налогов налогоплательщику (090) на основании ст. 231 НК.

В Разделе 2 указывают следующие показатели (блоки по 5 строк 100-140 для каждого события):

- 100 – день начисления средств работнику;

- 110 – день удержания налога;

- 120 – день направления удержаний в бюджет;

- 130 – общая величина доходов;

- 140 – суммарный размер налога.

Форма 6-НДФЛ предоставляется в инспекцию ежеквартально. Крайние сроки подачи документации следующие:

- 30 апреля – за 1 квартал;

- 31 июля – за 6 месяцев;

- 31 октября – за 9 месяцев;

- 01 марта – за год.

Направлять информация в электронном виде необходимо тем налоговым агентам, у которых в штате работают 10 и более сотрудников. При меньшем количестве работников, у работодателя сохраняется право направлять отчеты на бумажных носителях.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Важные особенности и правила заполнения новой отчетности

Как всякая обязательная отчетность, 6-НДФЛ имеет свои уникальные особенности и точные правила заполнения, которые должен знать каждый предприниматель. Все денежные суммы необходимо прописывать в полных рублях. Необходимо округлять рубли по общепринятой схеме: если число копеек набирается больше 50 то округление идет в пользу большего числа если меньше, то эти мелкие копейки в учет не идут.

При заполнении недопустимо зачеркивание недостоверных сведений и применение корректирующих средств, если сдача производится в бумажном виде. Нужно брать чистый бланк и начинать повторное заполнение. Информация вносится в поля по направлению слева направо темной ручкой, в пустых строках проставляется прочерк. Заполненная декларация должна быть распечатана в одностороннем варианте, а все листы должны быть последовательно скреплены между собой.

Сценарии исправления ошибки

Мы выделяем два сценария исправления ошибки по наиболее важному фактору. Это факт сдачи налогового расчета

Такая градация удобна и тем, что позволит дать рекомендации в зависимости от сроков обнаружения ошибки.

В каждом сценарии мы выделили отдельные варианты, чтобы разобрать все возможные ситуации по порядку. В каждом видео этого цикла уроков мы рассмотрим один вариант одного сценария.

Сценарий 1. Налоговый расчет за квартал не сдан

Это означает, что мы сможем внести исправления в оригинальном расчете.

Вариант 2. Отпуск оплачен, зарплата еще не выплачена

В прошлом материале мы рассмотрели вариант 1 первого сценария. Перейдем к варианту 2. Во втором варианте ошибка была обнаружена уже после выплаты отпускных. При этом исправление ошибки производится до срока сдачи 6-НДФЛ за квартал, в котором был рассчитан отпуск.

Покажем, как в этом случае исправить ошибку в программе «1С:Зарплата и управление персоналом 8» ред. 3.1.

Перейдем к документу Отпуск.

Не рекомендуется менять оригинальные документы начислений после их оплаты. Обычно в таких случаях используют документ-исправление оригинального документа Отпуск. Однако нам он не подойдет, поскольку в нем можно выбрать значение поля Месяц только равное и более позднее, чем в оригинальном документе. А нам необходимо сдвинуть его значение назад, на более ранний период. В этой связи нам остается, как и в первом уроке, исправить оригинальный документ. Отменим его проведение, заменим значение поля Месяц и после автоматического пересчета отпускных проведем документ.

Перейдем к документу Ведомость в банк на выплату отпуска

Обратим внимание: сумма отпускных к выплате уже уменьшена на сумму НДФЛ. Почему это произошло, при том что НДФЛ к перечислению не заполнен?

Нас выручила программа «1С:Зарплата и управление персоналом 8» ред. 3.1 благодаря заложенным правилам учета НДФЛ по отпускам. Порядок исчисления и удержания НДФЛ с отпускных выплат не зависит от того, какие варианты исчисления и удержания НДФЛ с межрасчетного начисления зарплаты в настройках учетной политики вы выбрали. Эта настройка учетной политики применяется только в отношении доходов, являющихся оплатой труда, и не применяется в отношении других доходов. При выплате отпускных в межрасчетный период сумма к выплате будет уменьшена на сумму налога по общим правилам независимо от значения поля Месяц выплаты.

При этом сумма НДФЛ не появилась в ведомости, поскольку она подтягивается в нее, если дата фактического получения дохода попадет в выбранный в ней Месяц выплаты. А дата фактического получения дохода по нашему отпуску относится не к декабрю, а к ноябрю.

Таким образом де-факто в ведомости налог уже удержан, но в регистрах учета НДФЛ это не отражено. Для исправления 6-НДФЛ нам надо отразить сумму налога в этих регистрах. Как мы это сделаем: поскольку наши исправления не затронут сумму к выплате, мы можем указать сумму удержанного налога в этой же ведомости. При этом мы не исказим отражение фактов хозяйственной деятельности. Более того, после исправлений эти факты будут отражены, как этого требует законодательство о бухгалтерском учете в РФ.

Для этого отменим проведение документа, исправим значение поля Месяц выплаты и нажмем на кнопку Заполнить. Однако этого недостаточно

Важно помнить: в учете расчетов с сотрудниками все взаимосвязано

После этих действий обязательно пересчитайте страховые взносы за месяц, в который вы перенесли документ Отпуск. В нашем случае это удобно сделать в документе Перерасчет страховых взносов, выбрав в нем месяц, в котором был рассчитан отпуск.

Также необходимо перезаполнить документ Отражение зарплаты в бухучете за месяц расчета отпуска, если вы начисляете резервы по отпускам или используете синхронизацию с другими базами данных на платформе «1С:Предприятие».

Вернемся к расчету 6-НДФЛ. Нажмем на кнопку Заполнить и посмотрим на изменения. Легко видеть, что в разделе 1 автоматически заполнены исправления строк 070 и 080. А в разделе 2 – строки 140 блока по отпуску.

Мы исправили ошибку так, чтобы оба раздела 6-НДФЛ заполнились верно автоматически, и мы учли влияние исправлений на все остальные операции учета.

Отражение досрочной зарплаты в 6-НДФЛ

Порядок отражения досрочной выплаты зарплаты однозначно ФНС не определен. Служба выпустила два письма, содержание которых противоречат друг другу. На основании писем ФНС можно пойти двумя путями.

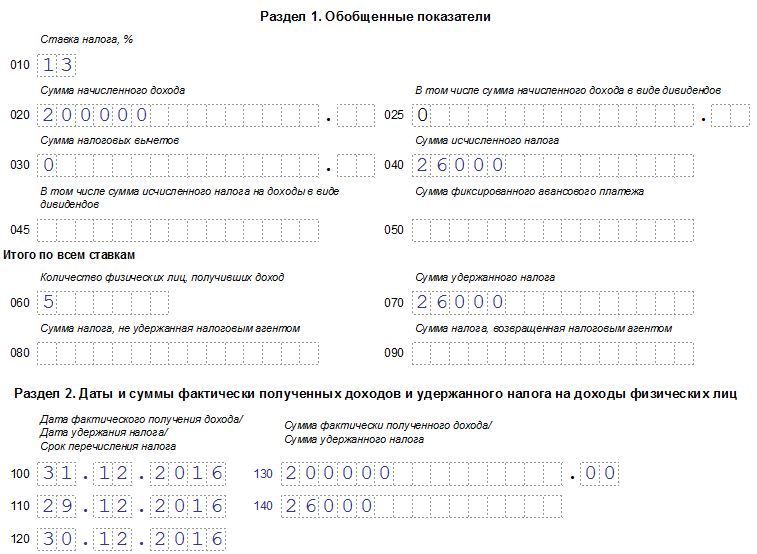

Первый способ расчета

Если зарплата, посчитанная за месяц, выплачена в этом же месяце, например, 29-го числа, а НДФЛ с нее перечислен в этот же или следующий день (30-е), то данную зарплату нужно показывать в расчете за период, к которому относится месяц, когда произведены рассматриваемые операции. При этом днем действительного получения з/п следует признавать последнее число месяца, за который произведено начисление.

Например, за декабрь 2016г. зарплата выдана 29.12, НДФЛ перечислен 30.12. З/плату за декабрь следует показать в расчете за 2016г., в отчете за 1 кв.2017 ее показывать не нужно. Пример 6-НДФЛ за 2016 г. в отношении з/п за декабрь (з/п за дек. составляет 200000 – выплачена 29.12, НДФЛ с нее 26000 – перечислен 30.12). Приведены сведения только по декабрю 2016 г.:

Однако по датам получается, что НДФЛ удержан и уплачен раньше, чем выплачен доход, что не допускается, согласно НК РФ.

Второй способ расчета

На основании второго письма предлагается удерживать и перечислять НДФЛ вместе с налогом за первую половину следующего месяца, что тоже, как правило, не соответствует действительности. Организации не ждут полмесяца, когда наступит момент выплаты первой половины зарплаты за следующий месяц, чтобы уплатить НДФЛ с зарплаты за вторую половину предыдущего месяца. Поэтому данный способ тоже сомнителен.

Третий способ удержания

Правильнее было бы в качестве даты получения дохода в стр.100 указывает день, когда фактически выплачен доход сотруднику. Например, в поле 100 указать 29.12.2016, в поле 110 – 29.12.2016, в поле 120 – 30.12.2016. Такое оформление логично, однако заполнение поля 100 не будет соответствовать требованиям НК РФ, где говорится, что датой получения зарплаты признается последний день месяца, за который она посчитана. Данное нарушение не наказуемо, штрафов за это не предусмотрено.

Принципы составления 6-НДФЛ

Форма 6-НДФЛ — это отчетность, составляемая по обобщенным цифрам, отражающим процесс начисления удерживаемого налога и его дальнейшую судьбу (уплату, невозможность удержания, возврат).

Формируется и сдается этот отчет поквартально. В его состав входят 2 основных раздела. В первом вышеперечисленные сведения приводятся нарастающим итогом за весь период с начала года, а во втором — детально по срокам, оказавшимся обязательными для соблюдения согласно правилам их определения. Применительно к последнему из кварталов периода расписываются суммы НДФЛ к уплате. То есть на протяжении года по рассматриваемой форме создается 4 отчета, включающих данные за 1 квартал, полугодие, 9 месяцев и год в разделе 1. И каждый из них содержит данные, относящиеся к последнему из кварталов периода, в разделе 2.

Важно! КонсультантПлюс предупреждает С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. В его составе нужно сдавать справку о доходах и суммах налога физлица (сейчас это 2-НДФЛ)

В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам. Подробнее обо всех изменениях в формах 6-НДФЛ и 2-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Способ представления расчета (на бумаге или электронно) зависит от численности физлиц — получателей дохода. С 2021 года порог для бумажной отчетности — до 10 человек (ранее был до 25 человек).

Нюансы, которые необходимо учесть при оформлении рассматриваемого отчета, ищите в публикации «Отчет по форме 6-НДФЛ за год — пример заполнения».

Важно! Рекомендация от КонсультантПлюс Перед тем как сдать расчет 6-НДФЛ в налоговый орган, рекомендуем проверить его. Это можно сделать при помощи контрольных соотношений, так же как налоговая инспекция… Алгоритм проверки 6-НДФЛ на ошибки смотрите в К+

Пробный доступ можно получить бесплатно.

Правила заполнения

Особенности и нюансы заполнения формы 6-НДФЛ заключаются в следующем:

Справка оформляется на основании информации, которая включается в специальные регистры учета налогового характера:

о сумме доходов, которая была выплачена агентом в пользу физических лиц;

об исчисленном налоговом сборе;

о вычетах, которые предоставляются физлицам.

Если сведения определенных разделов невозможно уместить в рамках одной страницы, то важно оформить требуемое количество листов.

При оформлении документа недопустимо:

исправлять ошибки с использованием корректирующих канцелярских принадлежностей;

печатать документ в двустороннем формате;

самостоятельно скреплять расчетные листы – это может стать основной причиной порчи бумажного носителя.

Бланк рассматриваемой справки включает в себя два поля, разделенных точкой, которые предназначаются для десятичных дробей – в пустых клетках должны обязательно проставляться прочерки.

В рамках страниц бланка проставляется сквозная нумерация, которая начинает свой отсчет начиная с титульного листа.

При заполнении документа в каждом конкретном случае используются черные или синие чернила – для печатного формата предусматривается шрифт Courier New высотой 16 или 18.

Все текстовые и числовые поля заполняются только слева направо.

Для индивидуальных предпринимателей и организаций бланки оформляются отдельно по каждой установленной кодификации ОКТМО.

В пустых клетках полей проставляются прочерки – особенно это присуще для ИНН, кодификация которого состоит из 10 знаков, а отведенное под него поле – из 12.

На каждой страницы формы должна быть проставлена актуальная дата и личная подпись.

Важно учитывать то, что для расчета актуальной суммы налогового сбора должен использоваться календарь бухгалтера или специальный отчетный журнал. Это необходимо для указания достоверных сведений в документе

Сроки сдачи формы 6-НДФЛ в 2020 году

Сроки сдачи формы 6-НДФЛ в 2020 году

Сдаем отчет 6-НДФЛ за год — сроки

Срок сдачи 6-НДФЛ за год по НК РФ (п. 2 ст. 230 НК РФ) определен иным, чем действующий для промежуточной отчетности. Если промежуточные отчеты подаются до последнего дня месяца, наступающего после завершения очередного квартала, то отчет по году направляется в ИФНС несколько позднее — не позднее 1 марта года, следующего за отчетным. Таким образом, 6-НДФЛ за 2021 год нужно сдать до 01.03.2021 включительно. В этот же срок сдается и последний комплект справок по форме 2-НДФЛ.

То есть оба обязательных для работодателей вида отчетности по налогу на доходы, сформированные на одних и тех же цифрах за один и тот же период, должны быть представлены в контролирующий орган в один и тот же срок. В немалой степени единство этого срока обусловлено необходимостью увязки данных между отчетами.

Нулевой 6-НДФЛ: нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать? Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

Скачать образец нулевого 6-НДФЛ. Если вы выберете вариант с представлением нулевого расчета, то сдавать его потребуется по итогам каждого отчетного периода. Но если же посчитаете целесообразным написать в ИФНС письмо, о котором мы говорили выше, то его можно подать лишь один раз.

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.