Проверка отчетности 6-ндфл и 2-ндфл

Содержание:

Внутридокументарные соотношения

Связи показателей внутри формы установлены только для титульного листа и раздела 1. В разделе 1 сравнивать нужно:

- строки внутри блока, заполняемого по каждой налоговой ставке (строки с 010 по 050);

- строки блока, заполняемого по каждой налоговой ставке (строки с 010 по 050) со строкой блока “Итого по всем ставкам”, заполняемого один раз.

Для наглядности пояснения к соотношениям представлены в таблице 1.

Таблица 1

Внутридокументарные контрольные соотношения в расчете по форме 6-НДФЛ

| Контрольное равенство | Пояснение к равенству |

| Титульный лист | |

| Число в поле “Дата представления расчета” не выходит за пределы срока представления формы 6-НДФЛ) | Расчет представляется по месту учета организации в следующие сроки (абз. 2 п. 2 ст. 230 НК РФ): – за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом; – за год – не позднее 1 апреля следующего года. Ошибка – титульный лист датирован позднее последнего дня срока представления расчета. Последствия – штраф в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ). |

| Раздел 1 | |

| Число в строке 020 (сумма начисленного дохода) не меньше, чем в строке 030 (сумма налоговых вычетов) | Налоговые вычеты подразделяются на: – стандартные; – социальные; – инвестиционные; – профессиональные. Вычеты предоставляются только по доходу, облагаемому по ставке 13 процентов на основании пункта 1 статьи 224 Налогового кодекса РФ. Ошибка – общая сумма предоставленных налоговых вычетов (строка 030) не может превышать сумму налогооблагаемого дохода с учетом НДФЛ (строка 020). Справедливости ради следует отметить, что в Налоговом кодексе РФ данное правило прописано только в отношении полного налогового периода, равного календарному году (абз. 3 п. 3 ст. 210 НК РФ). Последствия: – налоговая инспекция направит письменное уведомление организации о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок; – если будет установлен факт налогового правонарушения, инспекция составит акт проверки. |

| Строка 040 (сумма исчисленного налога) не меньше суммы налога, рассчитанного по данным строк 020 (сумма начисленного дохода), 030 (сумма налоговых вычетов), 010 (ставка налога) | Сумма НДФЛ определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. п. 1, 2 ст. 225 НК РФ). Для формы 6-НДФЛ формула расчета налога имеет вид: (строка 020 – строка 030) : 100 × строку 010 Ошибка – полученный результат не может превышать сумму, указанную в строке 040. Последствия – те же. |

| Строка 050 (сумма фиксированного авансового платежа) не больше строки 040 (сумма исчисленного налога) | Соотношение действует для иностранных граждан, работающих в РФ на основании патента. Такие лица до начала срока патента уплачивают фиксированный авансовый платеж, который затем работодатель (налоговый агент) засчитывает в счет уплаты НДФЛ с их доходов (подп. 2 п. 1, п. п. 4, 6 ст. 227.1 НК РФ). Ошибка – сумма фиксированного авансового платежа (строка 050) зачтена сверх суммы исчисленного организацией налога в доходов (строка 040). Следует отметить, что в Налоговом кодексе РФ данное ограничение установлено только на полный календарный год (п. 7 ст. 227.1 НК РФ). Последствия – те же. |

| Строка 070 (сумма удержанного налога) равна сумме всех строк 040 (сумма исчисленного налога) | При применении к доходам физического лица различных налоговых ставок (13%, 30% и т. д.) организации следует отдельно заполнить для каждой налоговой ставки блок строк с 010 по 050. А блок “Итого по всем ставкам”, включающий строки с 060 по 090, заполняют один раз. Ошибка – сумма удержанного НДФЛ (строка 070) не равна суммам исчисленного налога по всем примененным ставкам (строки 040). Последствия – те же. |

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Какие соотношения нужно соблюдать

Налоговые инспекторы в первую очередь занимаются проверкой следующих данных:

| Контрольное соотношение | Для чего используют |

| Дата сдачи 6-НДФЛ, проставляемая на титульном листе, должна быть меньше или равна сроку представления этой отчетности | Для проверки своевременности сдачи отчета. Если в ходе проверки выясняется, что в сроки налоговый агент не уложился, то на него наложат штраф в размере 1000 руб. за каждый месяц просрочки (вне зависимости, полный он или нет). |

| Размер начисленного дохода (020) должен быть больше или равен имеющимся налоговым вычетам (030) | Не были ли использованы вычеты в сумме, превышающей размер дохода физлиц |

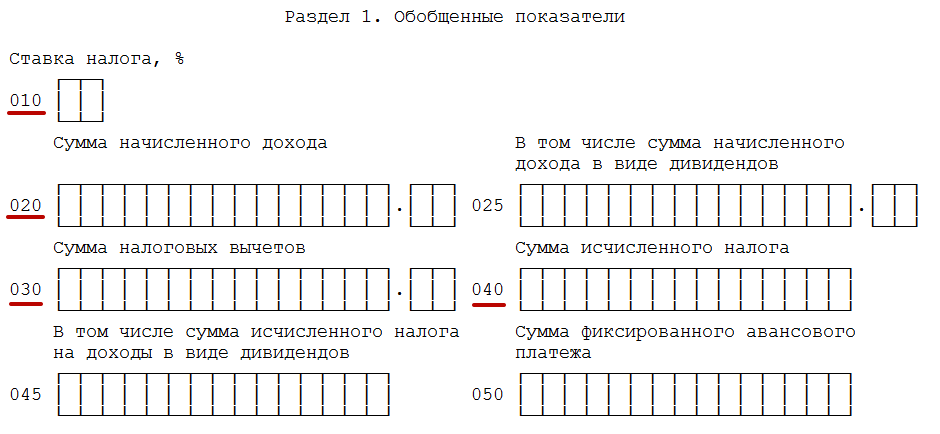

| 040 = (020 – 030) × 010 | Правильность расчета размера НДФЛ (построчно, см. рисунок ниже). Если контрольное соотношение не выполняется, то что-то было посчитано не так, а значит и налог рассчитан неверно. |

| Размер исчисленного налога должен быть больше или равен размеру фиксированного авансового платежа | Не оказалось ли, что исчисленный налог меньше фиксированного авансового платежа |

Именно об этих графах расчета шла речь в третьей строке таблицы:

Если после проведения камеральной налоговой проверки 6-НДФЛ выяснилось, что все данные были внесены верно, то мероприятия считают законченными. А при возникновении вопросов, сначала их снимают, а уже потом составляют акт камеральной проверки 6-НДФЛ.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений.

Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2019 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.

В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных.

Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки.

В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков.

Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений.

В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений.

Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.

Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.

Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки.

Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения.

Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2019 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Анализ 6-НДФЛ и реально поступивших в бюджет сумм

Следующий этап контроля — проверка данных формы 6-НДФЛ с реально уплаченными налоговым агентом суммами НДФЛ за расчетный период согласно карточке расчетов с бюджетом.

Подпишитесь на рассылку

В бюджет в части НДФЛ от налогового агента должна была поступить сумма не меньше, чем разность удержанного налога и налога, возвращенного налоговым агентом физлицам, показанным в расчете 6-НДФЛ. Если неравенство не выполнено, значит, налоговый агент не доплатил налог, поэтому проверяющий потребует дать пояснения.

Проверяется соответствие даты фактического перечисления налога в бюджет законодательству. Если неравенство не выполнено, значит, налог был уплачен в бюджет с опозданием, что грозит требованием о пояснениях со стороны налоговых органов.

Порядок проведения

Цель камеральной налоговой проверки 6-НДФЛ, как и любой другой, заключается в поиске ошибок или подтверждении их отсутствия. Процедура такой ревизии ничем не отличается от камеральных проверок по иным видам налоговых отчислений.

Налоговый инспектор действует примерно в такой последовательности:

| № | Содержание этапа проверки |

| 1 | После получения 6-НДФЛ от налогового агента сверяет общую информацию об организации: правильно ли прописан адрес, ИНН, ответственное лицо и другие параметры |

| 2 | 6-НДФЛ заполняют нарастающим итогом. Поэтому при изучении информации первого и второго разделов инспектор смотрит, чтобы более последние данные не оказались меньше. Если выявлено несоответствие, значит, расчет заполнен неверно. |

| 3 | Сверяет контрольные соотношения. С их помощью инспектор выявит, соответствует ли составленный расчет информации, имеющейся в ИФНС. |

| 4 | Пересчитывает некоторые параметры с целью выявления возможных арифметических ошибок, допущенных бухгалтером при заполнении формы 6-НДФЛ |

| 5 | После сдачи годового расчета налоговый инспектор вновь сверяет контрольные соотношения |

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021 – последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Типичные ошибки в декларации 6 НДФЛ

Чтобы самостоятельно обнаружить неточности в отчете, необходимо знать слабые места и типовые распространенные ошибки:

Отсутствие практики, отчет представляется впервые;

недостаточное знание нормативной базы и законодательных актов. Комментарии и разъяснения в отношении заполнения полей публикуются постоянно. Обновляйте и прорабатывайте новости законодательства;

правильное понимание статей Налогового Кодекса;

формирование отчета 6 вручную не исключает вероятность человеческого фактора

При использовании программных средств важно правильно внести первичную информацию, выполнять бухгалтерские проводки, а также анализировать даты сохранения счета;

постоянно обновлять программный сервис, чтобы адаптировать его к изменениям законодательства;

прочие погрешности расчетов: недостаточно времени на составление отчета, счетные и организационные ошибки.

https://www.youtube.com/watch?v=gthiIZrSPaE

Письмо Федеральной налоговой службы от 13 сентября 2021 г. № БС-4-11/12938@ О заполнении расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

16 сентября 2021

Федеральная налоговая служба в отношении заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с положениями пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), и документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

При этом сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды представляются налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ).

Согласно пункту 1.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), расчет по форме 6-НДФЛ заполняется налоговыми агентами на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее — налог), содержащихся в регистрах налогового учета.

В соответствии с пунктами 4.1 и 4.2 Порядка заполнения в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Согласно пункту 5.5 Порядка заполнения в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» Приложения N 1 к расчету по форме 6-НДФЛ указываются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

Учитывая изложенное, в расчете по форме 6-НДФЛ налоговым агентом указываются (отражаются) суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ.

Дополнительно обращается внимание, что доходы, которые фактически не выплачены физическим лицам (не получены физическими лицами) на дату представления расчета по форме 6-НДФЛ, не указываются (не отражаются) налоговым агентом в расчете по форме 6-НДФЛ. В случае отражения таких доходов в расчете по форме 6-НДФЛ налоговый агент с учетом пункта 6 статьи 81 Кодекса обязан внести необходимые изменения и представить в налоговый орган уточненный расчет по форме 6-НДФЛ

Доведите данное письмо до нижестоящих налоговых органов и налоговых агентов.

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Исправление ошибок и подача уточнённой 6-НДФЛ

Отметим, что не всё так страшно, если после сдачи отчётности в расчёте были обнаружены ошибки. Если несоответствия найдены бухгалтером до того момента, когда налоговиками было направлено письмо с указанием несостыковок в отчёте, декларант имеет право подать уточнённый расчёт. В этом случае камеральная проверка первого расчёта будет автоматически прекращена и запущена КНМ второго документа.

Если же ИФНС уже выписало предписание по уточнению расчётов, можно пойти по пути аргументации своих цифр, предоставив пакет первичных документов, давая пояснения. Отстаивать свою точку зрения — это право декларанта (смотри п. 4 статьи 88 Кодекса).

Если же ошибки, указанные в официальной бумаге налоговиков, очевидны, следует подготовить корректирующую декларацию и сдать её в течение 5 дней в ИФНС.

Но даже после вынесения акта с санкциями возможны дальнейшие шаги по исправлению ситуации (их можно уточнить в таблице с этапами прохождения камеральной проверки выше). Но лучше, конечно, до этого не доводить.

Главное, что здесь нужно помнить: на все действия по исправлению ошибок в декларации или представление документов, подтверждающих расчёт, у декларанта есть всего 5 дней, дальше пойдут штрафные санкции.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Как проверить, верен ли расчет 6-НДФЛ

Верен ли расчет 6-НДФЛ — как проверить? Для ответа на этот вопрос разберем КС, рекомендованные налоговой службой. Сначала рассмотрим соответствия внутри документа 6-НДФЛ.

На титульном листе контролю подвергается дата представления расчета. Если соотношение не выполнено, значит, расчет представлен не вовремя, и проверяющий начинает кампанию по привлечению налогоплательщика к ответственности Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

Налоговые вычеты суммарно по всем физлицам, которым был начислен доход, не могут быть больше начисленного дохода. Если соотношение не выполнено, налоговики потребуют дать пояснения по данному несоответствию или внести исправления в расчет.

Рассчитываем исчисленный налог путем умножения налоговой базы (начисленный доход за минусом вычетов) на ставку налога. Если равенство не соблюдается, проверяющий попросит пояснить или исправить цифры в соответствующих строках.

Сумма фиксированного авансового платежа, уплаченного иностранным работником по патенту, не может быть больше суммы исчисленного налога. При нарушении этого неравенства действия проверяющих аналогичны предыдущим двум пунктам.

Следующие контрольные соотношения применяются к годовому отчету, так как именно в него входит приложение 1 (бывшие справки 2-НДФЛ).

Сравнивается общая сумма дохода по соответствующим ставкам в разделе 2 и в приложении 1 — том, что раньше было справками 2-НДФЛ. Они должны быть равны

Далее сравнивают зарплату работников, отраженную в отчетности с МРОТ и средней отраслевой заработной платой. Данные о зарплате берут из приложения 1 к форме 6-НДФЛ в части, относящейся к оплате труда. При выявлении расхождений налоговики потребуют предоставить пояснения или внести исправления в отчетность. Если пояснения не будут представлены или будет обнаружено занижение заработной платы и соотвественно налоговой базы, то налоговые органы могут провести мероприятия налогового контроля.

Посмотрите наши статьи про МРОТ:

- когда нужна доплата до МРОТ

- может ли оклад быть меньше МРОТ

- размер МРОТ по регионам в таблице

Сверяется сумма дивидендов, отраженная в разделе 2 и в приложении 1

Как считать НДФЛ с дивидендов, мы писали здесь

Сравнение исчисленных сумм налога, отраженных в разделе 2 и в приложении 1

Сравнивается количество физических лиц

Далее в аналогичном порядке сравниваются построчно значения раздела 2 и те же данные, отраженные в приложении 1 к форме 6-НДФЛ, а также значения внутри приложения 1. Вынесем в единую таблицу формулы сравнения

|

КОНТРОЛЬНОЕ СООТНОШЕНИЕ (ФОРМУЛА) |

СРАВНИВАЕМЫЕ ЗНАЧЕНИЯ |

|

Строка 170 раздела 2 = сумма налога, не удержанная налоговым агентом, из приложения 1 |

Сравнение не удержанных налоговым агентом сумм |

|

Строка «Налоговая база» раздела 2 приложения 1 = строка «Общая сумма дохода» раздела 2 приложения 1 – сумма строк «Сумма вычета» приложения – сумма строк «Сумма вычета» раздела 3 приложения 1 |

Сравнение указанной налоговой базы и расчет налоговой базы на основании данных приложения 1. Данное соотношение применяется для каждой налоговой ставки |

|

Строка «Сумма налога исчисленная» раздела 2 приложения 1 – «Налоговая база» * «Ставка налога»= не больше 1 рубля |

Математическая погрешность исчисления налога не может быть больше 1 рубля |

|

(Сумма всех строк «Сумма дохода» приложения – сумма всех строк «Сумма вычета» приложения) * «Ставка налога» — «Сумма налога исчисленная» раздела 2 приложения 1= не больше 1 рубля |

|

|

Строка «Сумма неудержанного налога» раздела 4 приложения 1 = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1» * «Ставка налога» — «Сумма неудержанного налога» раздела 4 приложения 1) = не больше 1 рубля |

|

|

Строка «Общая сумма дохода» разделов 2 приложения 1 = сумма всех строк «Сумма дохода» приложения |

Проверяются соотношения внутри приложения 1 |

|

Строка «Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения 1 < = строка «Общая сумма дохода» раздела 2 приложения 1 |

Сумма дохода, с которого не удержан налог, должна быть меньше или равна общей сумме начисленного дохода |

|

Строка 130 раздела 2 = сумма строк «Сумма вычета» раздела 3 приложения 1 + сумма строк «Сумма вычета» приложения |

Сравнение общей суммы вычетов, отраженной в разделе 2, и сумм вычета по каждому физлицу, отраженных в приложении 1 |

|

Строка 150 раздела 2 = сумма строк «Сумма фиксированных авансовых платежей» раздела 2 приложения 1 |

Сравнение общей суммы фиксированных авансов, отраженной в разделе 2, и сумм авансов по каждому физлицу, отраженных в приложении 1 |

Причины требования пояснений

Налоговые органы вправе запросить пояснение от организации, предоставившей на проверку отчет 6-НДФЛ, в случае обнаружения недостоверных данных, и, основанных на этих данных ошибочных расчетов, а так же несоответствие показателей общей отчетной картине. Налоговики уведомляют об этом представителей организации, и требуют обосновать обнаруженные несоответствия:

- Если в процессе проверочных мероприятий вскроется факт неуплаты налога, органы ФНС потребуют устранить задолженность, в том числе и пенни.

- Если расчет 6-НДФЛ не предоставляется на проверку в установленные сроки по причине отсутствия начисленных сумм налога, следует заблаговременно уведомить об этом налоговые службы. Образец подобного обращения:

Руководителю ИФНС России N1

по г. Москве

А. А. Артемову

от организации «Терем»

ИНН 0123456789

КПП 123456789

Адрес (юридический и фактический)

Индекс, город, улица, дом

Исх. N666 от 4 апреля 2018 года

ПИСЬМО

об отсутствии обязанности предоставлять отчет 6-НДФЛ

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ).

В течение I квартала 2018 года организация «Терем» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета.

В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, организация «Терем» не обязана производить отчет по форме 6-НДФЛ

Генеральный директор ООО «Терем»

- У налоговиков также могут возникнуть вопросы, если на проверку была сдана нулевая декларация 6-НДФЛ, при том что в декларации по прибыли отражены данные по доходам. В этом случае руководителю предприятия необходимо составить пояснительное письмо, в котором объясняется, что руководитель – единственный работник. Он оформил отпуск за свой счет, а декларация на прибыль сформирована за счет текущей выручки.

- Проверка отчета 6-НДФЛ в налоговой инспекцию предусматривает сверку предоставленных данных с датами уплаты налога по данным КРСБ (карточка расчетов с бюджетом). Они могут потребовать объяснение, почему в отчетном периоде сумма перечисленного налога не соответствует разнице строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом». Такая ситуация может трактоваться налоговыми органами как неполная или несвоевременная уплата НДФЛ. Если пояснительное письмо не будет предоставлено в налоговую, то организация может быть оштрафована. Несоответствие показателей не будет значиться как ошибка, если доход был выплачен в последний день месяца, а НДФЛ перечислен в первый рабочий день месяца следующего, на стыке отчетных периодов.

- Причиной неуплаты налога также может быть ошибка работников бухгалтерии. Если в платежном получении указывается неверный код КБК, перевод средств в бюджет не может считаться неоплаченным, однако не попадет по месту направления платежа. Необходимо пояснить данную ситуацию, приложив к обращению копию платежного поручения и расчет исчисления НДФЛ.

Проверяем титульный лист

Для начала рекомендуется выполнить такую простую операцию, как проверить правильность заполнения 6-НДФЛ на титульном листе, затем проверяем обе части отчета. Первый лист содержит основную информацию о предприятии (название с расшифровкой, коды, адрес, телефон и т.д.); сведения об инспекции, где зарегистрировано предприятие. На каждый филиал предприятия формируется и сдается отдельный отчет, где указаны коды соответствующего предприятия, на головную компанию предоставляется персональный отчет. В соответствие с новыми изменениями, внесенными в правила заполнения титульного листа НДФЛ-6, специально для правопреемников выделено две строки и добавились три кода места представления отчета. Для начальной версии отчета код корректировки указывается 000, а для корректировки − с 1 и последовательно дальше, например, 003. Некоторые работодатели присваивают ошибочно начальному отчету код 001.