Сдача отчетности при усн за год — что сдавать?

Содержание:

Изменения в налоговых декларациях в 2020 году

| Отчетность | Изменения | Законодательный акт |

| Изменилась 2-НДФЛ |

Начиная с нового года, изменилась форма справки 2-НДФЛ. Ее нужно использовать, начиная с отчетности за 2018 год |

постановление Правления ПФР № 507п от 06.12.18 |

| Изменилась декларация по имуществу | В 2020 году изменилась декларация налога по имуществу. Она применяется, начиная с отчетности за 2020 год | приказ ФНС № ММВ-7-21/575@. от 04.10.18 |

| Изменился СЭВ-СТАЖ | С 2020 года изменилась форма СЭВ-СТАЖ. За 2018 год сдавать форму нужно на новом бланке | постановление Правления ПФР № 507п от 06.12.18 |

| Изменился расчет по страховым взносам | Начиная с 1 квартала 2020 года необходимо сдавать расчет по новой форме. Так как бланк еще не утвержден, необходимо при заполнении расчета руководствоваться письмом ФНС |

приказ ФНС России № ММВ-7-11/551@ от 10.10.16 письмо ФНС России № БС-4-11/25633 от 26.12.18 |

| Изменилась декларация по земельному налогу | В 2020 году изменилась декларация по земельному налогу | приказ ФНС № ММВ-7-21/509@от 30.08.18 |

| Изменилась декларация по транспортному налогу | В 2020 году изменилась декларация по транспортному налогу | приказ ФНС России № ММВ-7-21/664@ от 26.11.18 |

| Изменилась декларация по НДС | Если организация, применяющая УСН, выставляет счет-фактуры своим контрагентам или она является налоговым агентом по НДС, то она обязана сдавать декларацию по НДС. Начиная с 1 квартала 2020 года декларацию по НДС необходимо сдавать по новой форме | приказ ФНС № ММВ-7-11/569@ от 03.10.18 |

| Изменилась декларация 3-НДФЛ | с 01.01.19 форма декларации

3-НДФЛ новая |

приказ ФНС № ММВ-7-11/569@ от 03.10.18 |

| Экологическую отчетность в некоторых случаях сдавать не нужно | В 2020 году небольшие организации освобождены от сдачи экологической отчетности в том случае, если они ведут деятельность на объектах 4 категории | закон № 219-ФЗ от 21.07.14 |

Отчётность за сотрудников — для ИП с сотрудниками и всех ООО

| Среднесписочная численность | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в РСВ за год | |

| Расчёт по страховым взносам |

До 1 февраля — за 2020 год До 30 апреля — за 1 квартал 2021 года До 30 июля — за полугодие До 1 ноября — за 9 месяцев |

Отчёт о страховых взносах на пенсионное, медицинское и социальное страхование, которые вы платите за сотрудников в налоговую. Подробнее о РСВ читайте в статье. |

| 6-НДФЛ |

До 1 марта — за 2020 год До 30 апреля — за 1 квартал 2021 года До 31 июля — за полугодие До 1 ноября — за 9 месяцев |

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в тот период, за который нужно отчитаться. Подробнее о 6-НДФЛ читайте в статье. |

| 2-НДФЛ | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в 6-НДФЛ за год | Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2020 году. Подробнее о 2-НДФЛ читайте в статье. |

| Отчёт СЗВ-Стаж за 2020 год | До 1 марта 2021 года. | Новый отчёт о стаже сотрудников. Его нужно сдавать раз в год. |

| Отчёт СЗВ-М в ПФР | Ежемесячно до 15 числа — за предыдущий месяц. Если дата выпадает на выходной или праздник, то срок переносится на следующий рабочий день. | Отчёт со списком всех работающих у вас сотрудников. |

| Отчёт СЗВ-ТД | Не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. | Отчёт о трудовой деятельности сотрудников. На его основании ПФР будет формировать электронные трудовые книжки. |

| Отчёт 4-ФСС |

До 20 января на бумаге, до 25 января в электронном виде — за 2020 год. До 20 апреля на бумаге, до 26 апреля в электронном виде — за I квартал. До 20 июля на бумаге, до 26 июля в электронном виде — за полугодие. До 20 октября на бумаге, до 26 октября в электронном виде — за 9 месяцев. |

Отчёт о взносах на травматизм сотрудников, которые вы платите в ФСС. |

| Только для ООО — подтвердить основной вид деятельности | До 15 апреля 2021 года |

Основной вид деятельности — тот, от которого организация в 2020 году получила больше всего доходов. От него зависит ставка взносов на травматизм за сотрудников. Читайте в статье, как заполнить подтверждение. ИП не подтверждают вид деятельности, а ставка взносов на травматизм определяется по основному коду ОКВЭД. |

Статья актуальна на 02.02.2021

Отчеты ООО на УСН

Когда на предприятии на балансе числятся работники, форма отчетности будет немного иной, чем без служащих. Есть такие формы отчетов, которые подают лишь единожды в году, а есть те, что подают раз в 3 месяца.

В начале нового отчетного года, подаются документы за 4ую четверть старого года, далее готовят документацию за 1ую четверть нового года (январь, февраля, март), затем за 2ую четверть (апрель, май, июнь) и за 3ью четверть (июль, август, сентябрь).

Какие документы подают ООО на УСН:

- Подтверждение главного рода деятельности в ФСС — однократно в году фирмы оформляют подтверждение своей сферы деятельности и исходя из этих итогов ФСС утверждает новые тарифы на год.

- Данные о средней численности служащих — единоразово в год ООО обязано предоставить данные о средней численности трудящихся. Если сумма служащих меньше ста человек, то ООО имеет право подавать некоторые отчеты на бумаге, если же более 100, то на электронном носителе.

- Расчет по страховым платежам — ООО должно уведомить органы государственного управления об уплаченных страховых платежах и их суммах. В 2017 году произошли некоторые поправки в этом пункте, теперь платежи на пенсионную, медицинскую и социальную страховку передаются в ФНС, а травматические случаи и профессиональные заболевания остаются в ФСС.

- Ведомость 4-ФСС — фирме необходимо предоставить данные о платежах за травматические случаи и профессиональные заболевания. Когда количество служащих в фирме менее 25, отчет можно сдать на бумаге, если же более то только в электронном варианте.

- Декларация по транспортной пошлине — когда на балансе предприятия числятся транспортные средства, то организация должна оплачивать транспортный налог и ежегодно подавать декларацию

- Декларация по земельной пошлине — аналогично, как и с транспортом, когда на балансе числится недвижимость, фирма оплачивает земельную пошлину и подает декларацию.

- Ведомость СЗВ-М — ООО должны подавать данный отчет в ПФ ежемесячно

- Ведомость по 2-НДФЛ — фирма подает данную ведомость раз в год. Если штат трудящихся в фирме менее 25, отчет можно сдать в письменном виде, если же более то только в электронном варианте.

- Ведомость 6-НДФЛ — юр. лицо подает отчет, чтобы поставить в известность государство о доходах своих рабочих, если число работающих в фирме менее 25, отчет можно сдать в письменном виде.

- Бухотчет — бухгалтерскую ведомость предприятие должно подавать ежегодно в Росстат и Федеральную Налоговую службу.

- Декларация по УСН — данную декларацию ООО сдает единоразово, однако отчисления по налогу взносятся каждый квартал.

Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Отчеты ООО на УСН в налоговую инспекцию

Целесообразно разобрать отчеты ООО на УСН для ИФНС с самого начала календарного года. Справку о средней численности сотрудников сдают раньше всех – до 20 января. Практически в одни сроки сдают:

- Декларацию УСН – до 31 марта.

- Бухгалтерская отчетность – до 31 марта.

- Справки 2-НДФЛ – до 1 апреля.

По деятельности на упрощенной системе нужно отчитаться за 2014 год по новой декларации, утвержденной Приказом ФНС № ММВ-7-3/352@ от 04.07.14.

С 2015 года организации, которые применяют упрощенную систему налогообложения и имеют в собственности или на правах аренды недвижимые объекты, должны уплачивать налог на имущество. Данное нововведение касается тех юридических лиц, в регионах которых на начало календарного года были составлены перечни таких объектов с установленной кадастровой стоимостью. Если у Россреестра нет данных по имуществу, то налог платить не нужно, по крайней мере в этом году. В случае установленной кадастровой стоимости, нужно рассчитать авансовый платеж и подготовить отчет (если это предусмотрено местным законодательством).

При владении или аренде частью здания, авансовый платеж рассчитывается пропорционально его площади:

Площадь помещения / площадь всего здания х кадастровую стоимость всего объекта х ставка налога / 4 (квартала)

Ставка налога определяется местными властями и, в зависимости от региона, не превышает значений 1,5% и 1,7%. Также возможно предоставление льгот.

В течение года отчеты ООО на УСН по налогу имущества сдаются в виде авансовых расчетов каждый квартал до 30 числа после его окончания, а по итогам года декларация – до 30 марта.

При наличии о организации транспортного средства, необходимо отчитываться по транспортному налогу. В 2015 году поменялась форма декларации. Сдавать отчет нужно в редакции, утвержденной Приказом ФНС № ММВ-7-11/254 от 25.04.14г. Срок – 1 февраля.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Виды налоговой отчетности

Всю отчетность ИП и ООО можно разделить на такие категории:

- Налоговая. В ней отражаются доходы бизнеса за определенный период и в соответствии с выбранным режимом рассчитывается сумма налога к уплате. Предпринимателю и организации понадобятся данные из Книги учета доходов и расходов, чтобы посчитать величину взносов бюджет.

- Бухгалтерская. ООО на УСН обязаны вести бухгалтерский учет. Этот документ в упрощенном виде (по сравнению с учетом на ОСНО) по итогам налогового периода подается в ФНС.

- За работников. Данная отчетность на УСН у ООО и ИП ничем не отличается от предприятий других организационных форм. Отправлять документацию нужно в ФСС, ПФР и ФНС.

- Статистическая. Для мониторинга реального состояния экономики в стране Росстат периодически выборочно или в обязательном для всех субъектов предпринимательства порядке проводит сбор данных.

- Отчетность по прочим налогам.

Если предприниматель или компания не вели деятельность в определенный период, то подавать отчетность все равно нужно. При этом поля заполняются нулевыми показателями или ставятся прочерки. Также следует обязательно вести КУДиР с нулевыми показателями за данный период, а в конце года документ нужно прошить, подписать и хранить минимум 5 лет.

Отчетность организации на УСН

Юридическим лицам в контролирующие органы нужно сдавать:

- отчетность по выбранному налоговому режиму;

- отчетность за сотрудников;

- статистическую отчетность;

- бухгалтерскую отчетность ООО на УСН.

По требованию налоговиков нужно будет предоставить Книгу учета доходов и расходов. Вести ее можно в электронном виде в специальной программе или в Exel, но для проверки документ потребуется распечатать и оформить.

В таблице ниже представлено, какую отчетность ООО на УСН нужно сдавать и актуальные сроки подачи.

| Наименование отчета | Куда сдавать | Срок подачи |

| Налоговая отчетность | ||

| Декларация по УСН | В ФНС | До 31 марта годовой отчет за прошедший год |

| Отчетность за сотрудников | ||

| Отчет о среднесписочной численности персонала | В ФНС | До 20 января за прошедший год |

| Единый расчет по страховым взносам (ЕРСВ) отчет о взносах на обязательное пенсионное и медицинское страхование | В ФНС | до 30 апреля за I квартал;

до 30 июля за II квартал; до 30 октября за III квартал; до 30 января за год. |

| Форма 6-НДФЛ данные об удержанных суммах налогов на доходы физических лиц | В ФНС | до 30 апреля за I квартал;

до 30 июля за II квартал; до 30 октября за III квартал; до 1 марта за прошедший год |

| Форма СЗВ-М данные о сотрудниках, работающих на предприятии | В ПФР | До 15 числа каждого месяца за предыдущий месяц |

| Формы СЗВ-СТАЖ и ОДВ-1 данные о страховом стаже сотрудников | В ПФР | До 1 марта за прошедший год.

Если сотрудник выходит на пенсию, то в течение 3 дней с момента его обращения к работодателю |

| Форма СЗВ-ТД данные о сотрудниках предприятия при их приеме на работу или увольнении, а также при смене квалификации работника | В ПФР | На следующий рабочий день после приема или увольнения сотрудника.

До 15 числа следующего месяца после смены квалификации работника |

| Расчет 4-ФСС указываются отчисления на обязательное страхование на случай травматизма | В ФСС | При подаче в бумажном виде:

При подаче в электронном виде до 25 числа этих же месяцев |

| Справка-подтверждение основного вида деятельности | В ФСС | До 15 апреля за предыдущий год |

| Бухгалтерская отчетность | ||

| Бухгалтерский баланс и отчет о финансовых результатах | В ФНС | До 31 марта за предыдущий год |

| Статистическая отчетность | ||

| МП-сп обязателен в 2021 году.

Выборочно Росстат проводит сбор сведений от разных предприятий |

Росстат | До 1 апреля 2021 года.

Сроки других проверок указываются на сайте Росстата rosstat.gov.ru |

Как и любое юридическое лицо, ООО на УСН сдают бухгалтерскую отчетность, при этом предприятие на данном налоговом режиме имеет право вести бухучет и заполнять итоговую документацию упрощенным способом.

Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

Налоговая декларация

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2021 году:

| Налоговый период | Срок сдачи декларации |

|---|---|

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 2021 год | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . Заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учёт и отчётность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера.

Сдают только ИП и организации, имеющие наемных работников.

Более подробно про отчетность за работников.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, в 2021 году онлайн-кассы обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Более подробно о .

Более подробно о .

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Декларация УСН для ООО

В 2014 году коды ОКАТО были заменены ОКТМО, что изменило Налоговую Декларацию в УСН. В новом режиме налогообложения отчетность организаций становится меньше.

В 2014 году коды ОКАТО были заменены ОКТМО, что изменило Налоговую Декларацию в УСН. В новом режиме налогообложения отчетность организаций становится меньше.

Теперь налоговая декларация сдается всего 1 раз в году, а налоговый учет предполагает лишь ведение книги расходов и доходов. Организациям теперь нет необходимости платить налог на прибыль, НДС, налог на имущество. К тому же появился ряд льгот.

До 15 апреля всем организациям в свои отделения ФСС необходимо принести подборку документации, которая подтвердит основной вид деятельности согласно тарифам страховых взносов.

Кроме заявления и справки филиалы ФСС требуют от предпринимателей письмо, оформленное в свободной форме. В нем необходимо указать, что организация пользуется упрощенной системой налогообложения и налоги считает по книге расходов и доходов.

Данное требование не относится к законным, однако подобное письмо в дальнейшем помогает решить многие бюрократические заминки.

Напомним, что с 1 января годовая бухгалтерская отчетность сдается в течение 3 месяцев после окончания года.

Декларация по УСН на следующий год

В 2015 году организации, перешедшие на УСН, должны отчитываться новой декларацией. Декларация по УСН была утверждена 4 июля 2014 года ФНС России и зарегистрирована 12 ноября этого года.

Налоговая декларация по налогу предоставляется уже с начала налогового периода текущего года.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

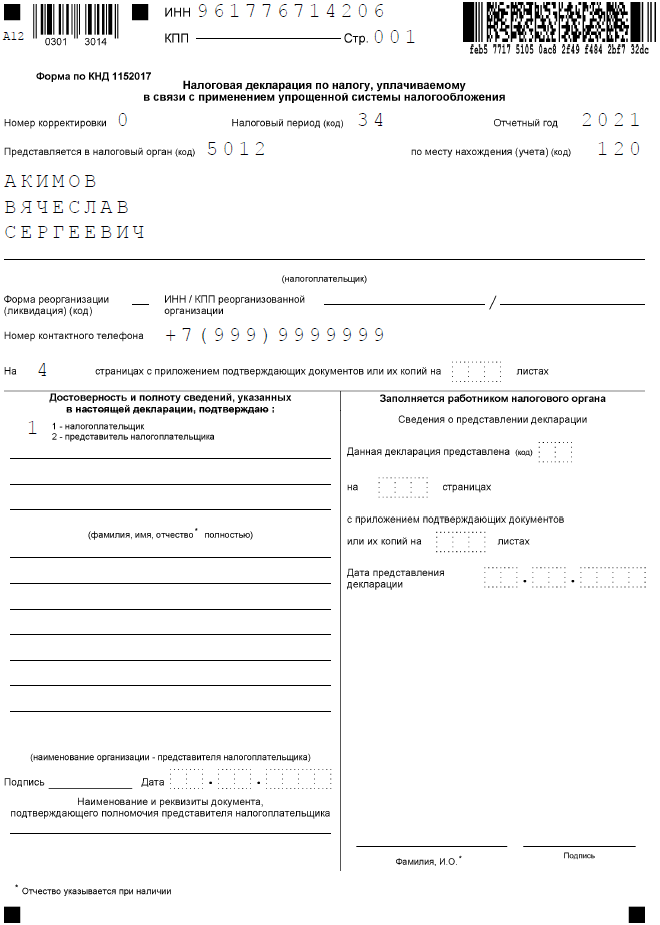

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

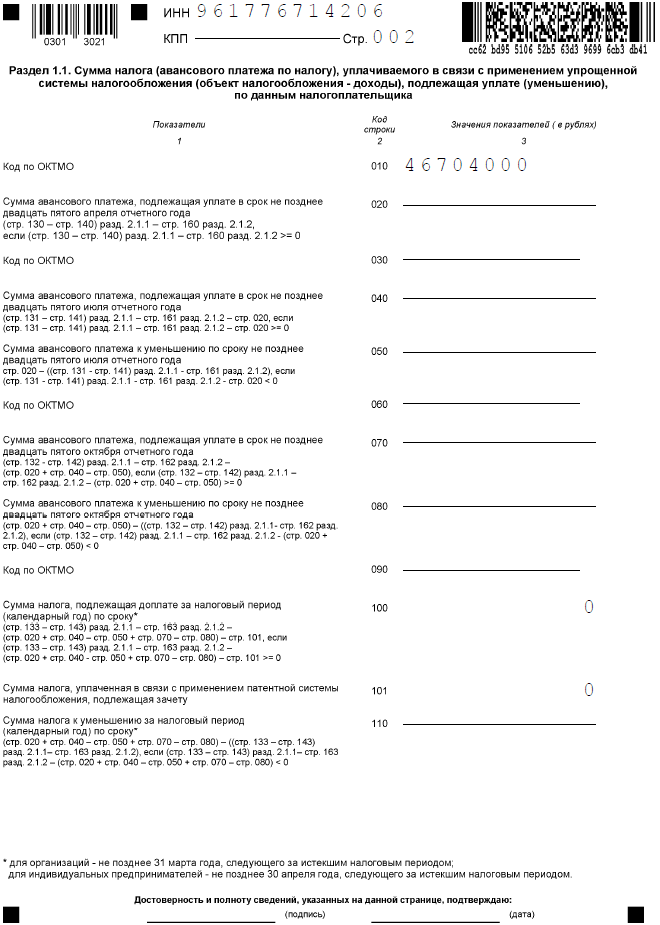

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

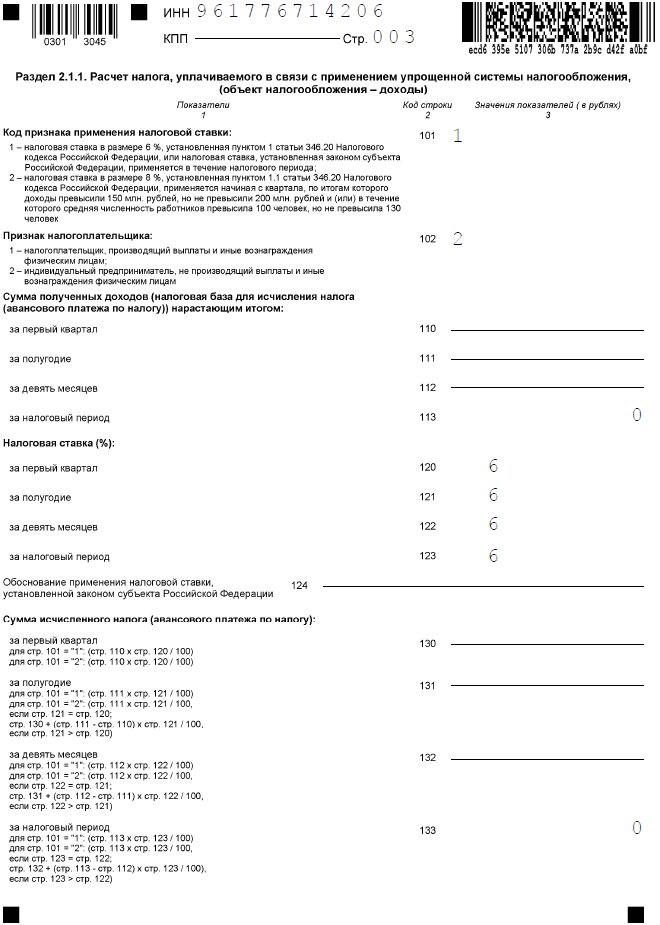

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

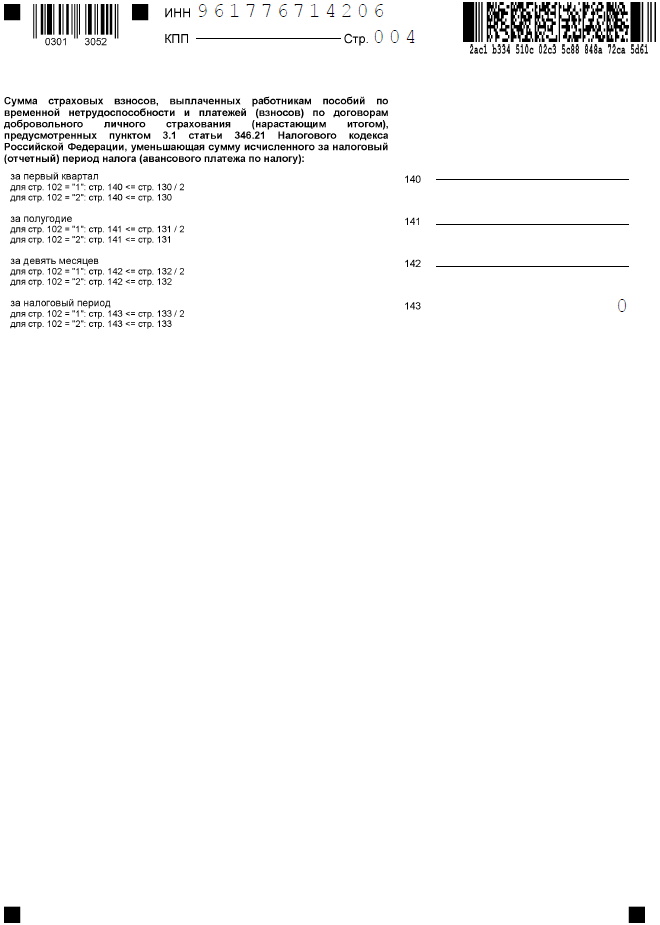

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | Отменена с 2021 года! |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года. Срок изменился! | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала. Годовая форма — не позднее 1 марта следующего года. Срок изменился! | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР |

Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) |

По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

|

Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) |

По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа месяца, следующего за тем, в котором состоялось одно из кадровых событий: подача заявления о выборе формы ведения трудовой книжки (ТК), наем нового сотрудника, увольнение, перевод на иную постоянную работу | |

| ФСС |

Отчет по форме 4-ФСС В указанный расчет включаются сведения только по травматизму и профзаболеваниям |

По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

|

Плательщики ЕНВД |

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |

Виды отчетности ООО

Российские ООО вынуждены заполнять и представлять в контролирующие и фискальные органы многочисленные отчеты. Последние можно структурировать по различным критериям. Например, в зависимости от вида деятельности, налогового режима и даже органа, куда направляется отчетность. Либо по форме — декларации, расчеты, сведения, справки, отчеты.

Однако, чаще всего, вышеуказанные документы подразделяют на налоговые, бухгалтерские, статистические, страховые и специализированные. Рассмотрим некоторые из них более подробно.

1. Отчет ООО, находящихся на УСН

ООО, находящиеся на «упрощёнке», предоставляют в ИФНС налоговую декларацию. Последняя подается по завершении налогового периода (иными словами по окончании финансового года), но никак не позже 31 марта идущего года.

2. Отчетность ООО, использующих ЕСХН

Общества, являющиеся плательщиками единого сельхозналога, также отправляют в ИФНС декларацию (ст.346.10 НК РФ). Она должна быть сформирована и направлена в фискальный орган не позднее 31 марта. Если же ООО прекратило свою работу в качестве сельхозкомпании, то оно должно сдать вышеуказанный документ не позднее 25 дня месяца, идущего вслед за тем, в котором Общество завершило свою деятельность в качестве сельскохозяйственного предприятия.

3. Отчетность ООО, которое платит ЕНВД

И в этом случае фирма заполняет налоговую декларацию. Правда фирмы, находящиеся на ЕНВД, отправляют её ежеквартально (ст.346.32 НК РФ). Документ сдаётся не позднее 20 числа месяца, который следует после окончания квартала.

4. Отчетность ООО, применяющих ОСНО

ОСНО или общая система налогообложения. Она предусматривает оформление и направление в налоговую инспекцию сразу нескольких видов деклараций. Прежде всего это декларация по НДС. Она сдаётся не позже 25 числа месяца, наступившего по завершении квартала (ст.174 НК РФ). Наряду с ней ООО сдаёт еще и декларацию по налогу на прибыль (ст.289 НК РФ). Периодичность их предоставления зависит от выбранной процедуры уплаты налога. Если Общество делает ежеквартальные платежи, то оно сдаёт отчётность не позднее 28 числа месяца, следующего после завершения квартала. А если ООО рассчитывает суммы налога опираясь на результаты фактической прибыли, то оно направляет декларацию ежемесячно не позже 28 дня месяца, наступившего за отчетным. Ну, и, наконец, все юрлица независимо от способа уплаты налога обязаны сдать годовую декларацию до 28 марта.

Виды отчетности ООО на УСН

Одним из основных отчетных документов является декларация по налогам, выплачиваемым в связи с применением УСН (ежегодно до 31 марта) – сдается в налоговый орган в орган, где зарегистрирован налогоплательщик.

Одним из основных отчетных документов является декларация по налогам, выплачиваемым в связи с применением УСН (ежегодно до 31 марта) – сдается в налоговый орган в орган, где зарегистрирован налогоплательщик.

Помимо декларации ООО должны представить следующую отчетность:

- Отчетность в ПФР (каждый квартал) – сдаются сведения по персонифицированному учету;

- Книга расходов и доходов (ежегодно до 31 марта);

- Форма 2-НДФЛ (ежегодно до 1 апреля);

- Отчетность в ФСС (ежеквартальная) – сдается по форме 4-ФСС;

- Данные относительно численности сотрудников предприятия (ежегодно до 20 января);

- Отчет по форме РСВ-1 (ежеквартально).

Отчеты ООО на УСН с работниками

Как уже говорилось выше, есть документы для ООО на УСН, которые предоставляют единожды в году, а есть те, что подают каждый квартал.

Документы, подающиеся один раз в год:

В Фонд Социального Страхования:

- Заявление об удостоверении главного рода хоз. деятельности

- Справку-подтверждение главного рода хоз. деятельности

- Копию пояснительной докладной к бух. балансу за старый год

В Федеральную Налоговую службу:

- Данные о среднем количестве трудящихся- нулевая ведомость

- Декларации по земельной и транспортной пошлине

- Бух. баланс

- Документация о прибыли и убытках

- Декларация по УСН

Документы, подающиеся ежеквартально:

В Федеральную Налоговую службу:

- Ведомость по форме 6-НДФЛ

- Оплата по единому налогу УСН

В Фонд Социального Страхования:

Ведомость 4-ФСС

В Пенсионный Фонд:

- Ведомость СЗВ-М

- Размер отчислений на пенс. страховку

- Размер отчислений на мед. страховку

- Размер отчислений на соц. страховку