Основные ошибки в заполнении баланса

Содержание:

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

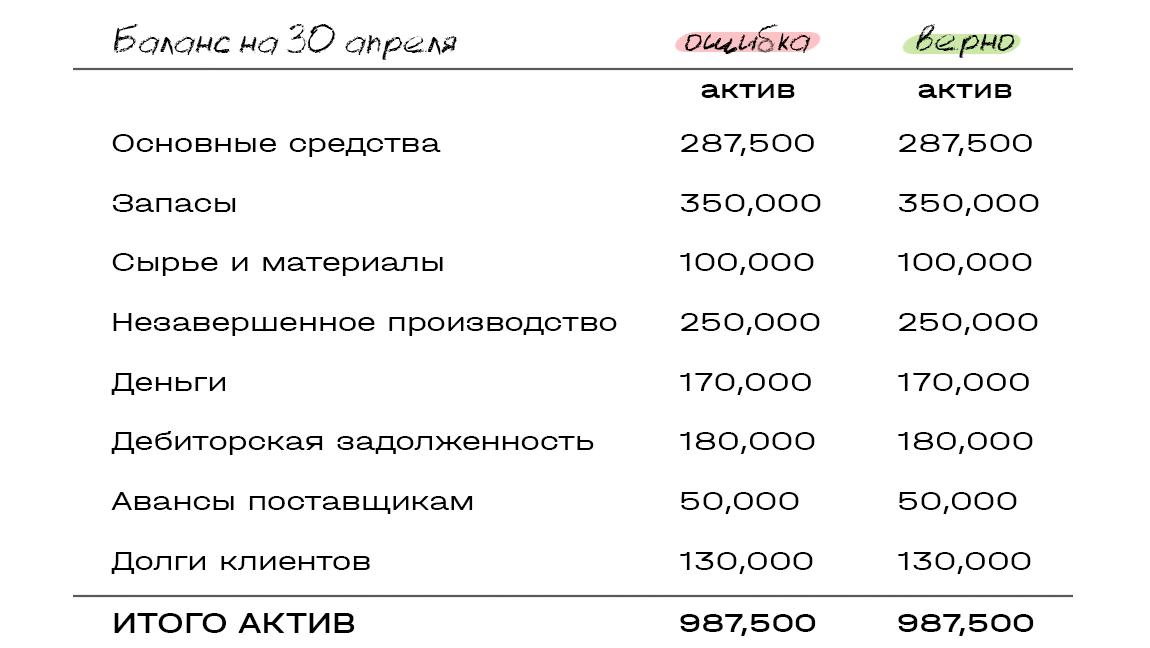

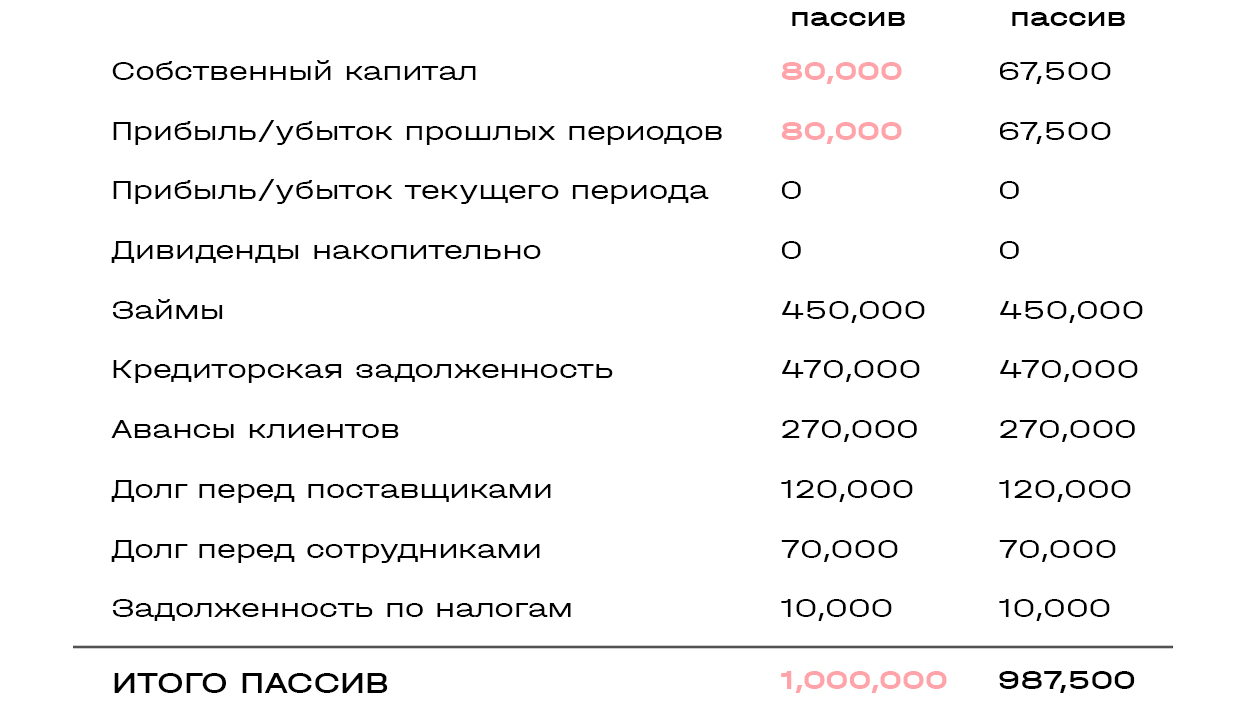

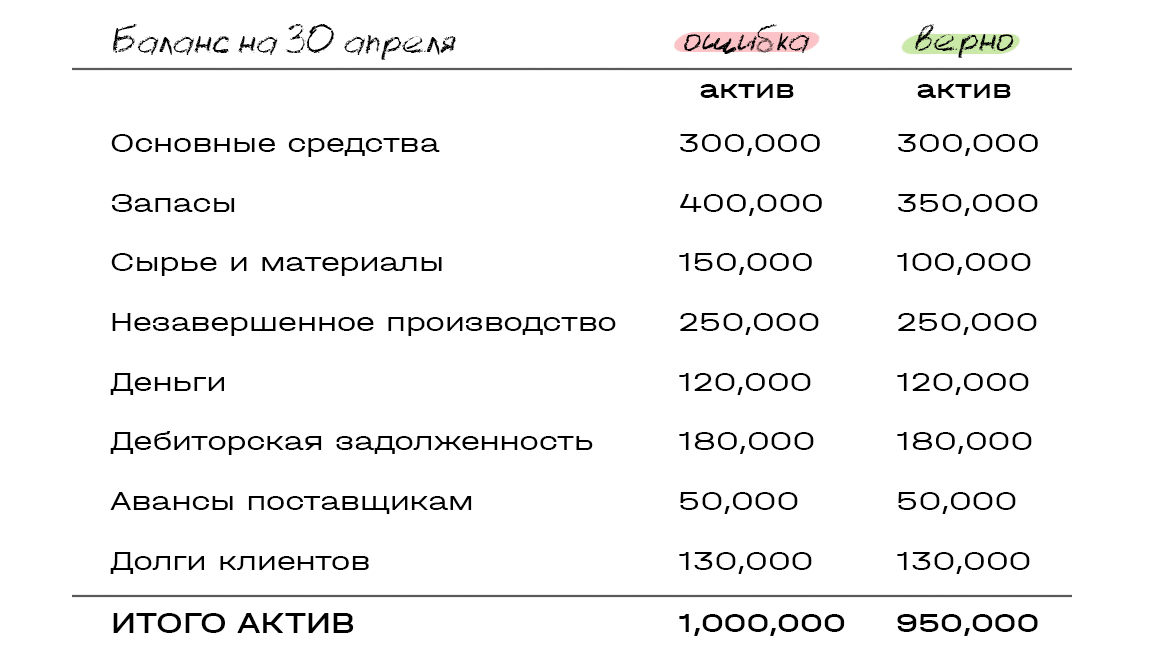

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

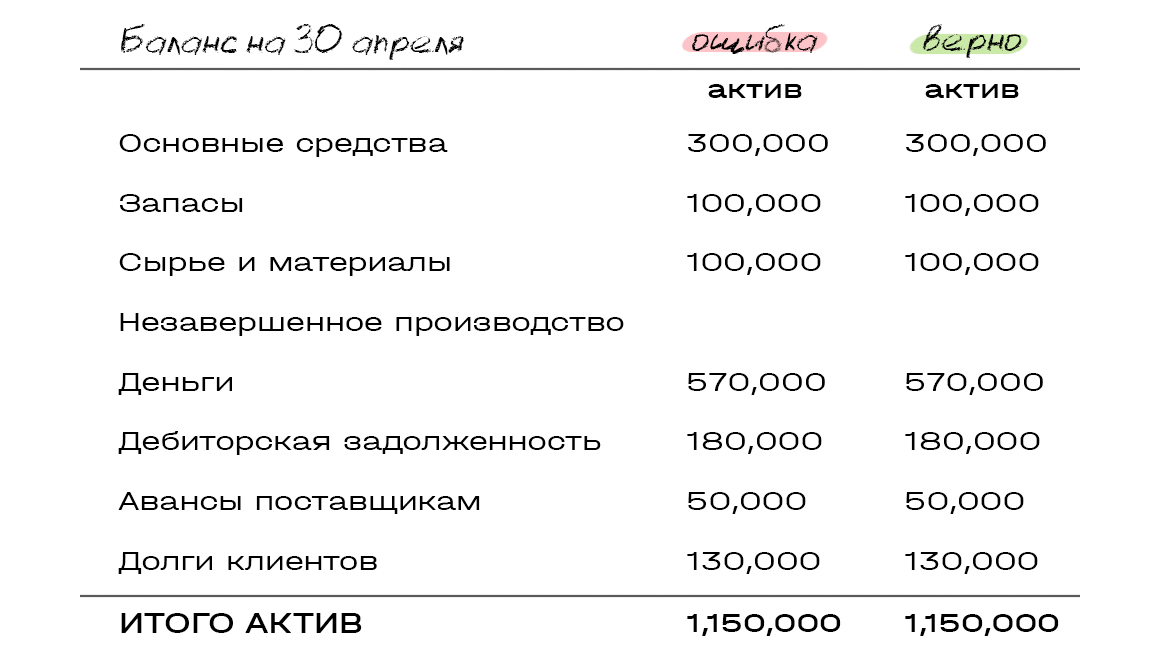

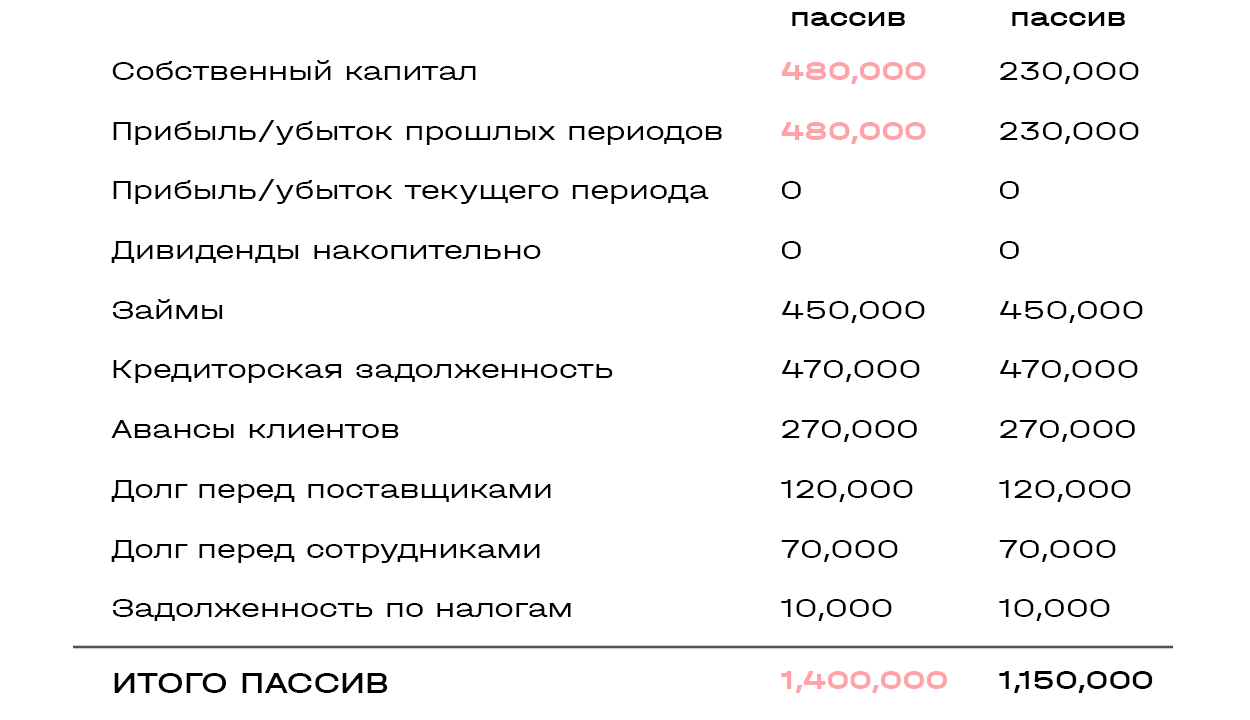

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Взаимосвязь актива и пассива баланса

Связь между двумя частями баланса можно объяснить не только на основе экономической теории, но и с точки зрения законов физики. Ресурсы (активы) не могут появится «из ничего», поэтому любому из них должен соответствовать тот или иной источник. На практике точного соответствия, когда конкретный актив равен пассиву, как правило, не бывает. Одна группа активов может формироваться за счет нескольких категорий пассивов или наоборот.

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита. Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

Но в целом должно соблюдаться равенство актива и пассива баланса. Т.е. все активы должны покрываться своими источниками – пассивами. Если в балансе не сходится актив с пассивом, то это говорит о допущенных ошибках в учете. Причины того, почему не сходится актив и пассив баланса, могут быть самые разные:

- Несвоевременное отражение тех или иных операций на счетах.

- Некорректно проведенное закрытие отчетного периода (например, неполное списание затрат на производство).

- Нераспределенная прибыль (убыток) за период не перенесена в соответствующий раздел пассива.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

Актив и пассив баланса (таблица приведена ниже), содержит основные группы ресурсов компании и их источников:

| Активы | Пассивы |

Внеоборотные активы:

Оборотные активы:

|

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Не сходится баланс: как найти ошибку

Наверняка каждый бухгалтер сталкивался с ситуацией, когда баланс не сходится. Сразу появляется вопрос: как сделать проверку баланса и быстро найти ошибку?23.03.2016 Стоит отметить, что баланс может не сходится по четырем причинам и в данной статье будет подробно рассмотрена одна из них, чтобы помочь понять вам, почему может не сходиться баланс и как это исправить.

В фирме год не велась деятельность – причина расхождения данных в балансе

Организацией или компанией какое-то время может не вестись деятельность, что в результате дает отсутствие доходов и расходов. Соответственно, без этих данных очень сложно сформировать остатки по счетам, а также заполнить поля баланса.

Но не составлять годовой бухгалтерский отчет нельзя – его требуют органы ИФНС, учреждения статистики. Исключение может быть только для тех фирм, которые были зарегистрированы позже 30 сентября. В их случае отчет за прошедший год, в котором было организовано юридическое лицо, не представляется. Первый баланс они будут сдавать в следующем году не позже 31 марта. Об этом гласит п.3 ст.15 ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

Вернемся к вопросу о том, как правильно составляется баланс в случае, если деятельность фирмы была неактивной. Здесь обязательно следует отразить данные по уставному капиталу (его существование защищено ст.90 ГК РФ и ст.14 ФЗ от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственность»). Согласно п.1 ст.14 ФЗ №14 уставной капитал (УК) не может быть менее 10 000 руб. и отражается он в пассиве. Что касается актива, то в данную графу вносятся данные по тому имуществу, которое числится у фирмы за счет УК. К слову, УК оплачивается строго в течение 4 месяцев с дня государственной регистрации общества – об этом сказано в п.1 ст.16 ФЗ №14-ФЗ.

Формируется УК следующим образом:

— отражение задолженности учредителя по вкладу в УК: Д75 К80;

— внесение денег в виде вклада в УК (основных средств, материалов, товаров).

Сделав данные записи, счет 75 будет закрыт, а кредит счета 80 – отражать сумму УК весь период существования фирмы.

Показатель кредитового сальдо по счету 80 переносится в пассив баланса. В обычной форме баланса капитал отражается в строке «Уставной капитал», а в упрощенной – в строке «Капитал и резервы».

В качестве примера отразим УК в балансе , которая была зарегистрирована в августе 2014 года. Известно, что в декабре 2014 года единственный ее участник сделал платеж на счет УК 10 000 руб. Бухгалтер данной фирмы отразила в бухгалтерском учете и показала в балансе формирование УК следующим образом:

— август 2014 г.: Д75 К80 10 000 руб. (отражение задолженности по вкладу в УК);

— декабрь 2014 г.: Д51 К75 10 000 руб. (оплата УК).

В балансе за 2014 год бухгалтер отразила 10 000 руб. в строке «Уставной капитал» пассива и эту же сумму в строке «Денежные средства» актива. Остальные графы баланса были заполнены прочерками в связи с тем, что данные для их заполнения отсутствуют.

Разместить:

Комментарии

Я

23 марта 2020 г. в 13:59

вы это серьезно?

Татьяна

24 марта 2020 г. в 6:29

ладно, допустим , у кого-то проблемы по ситуации номер 1. А остальные три причины где?

Татьяна

24 марта 2020 г. в 6:30

И, пожалуйста, уберите окно «ВКонтакте» , слишком велико((((

Основной принцип составления бухгалтерского баланса

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

- Это сводная бухгалтерская отчетность за весь прошедший год;

- Построчно в него заносятся данные из итоговых отчётов. В результате должно получиться равенство левой и правой стороны, актива и пассива. Баланс – это равновесие.

- Все бух.проводки оформляются по дебету одного счета и кредиту другого. Иными словами с одного счета суммы перемещаются на другой.

Баланс состоит из активов и пассивов. В документе указываются с левой и правой стороны соответственно. Если меньше в вашем балансе пассивов и больше активов построчно, суммарно они должны давать равенство. В актив заносятся средства приносящие доход, в пассив – расход.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год.

Почему «не сходится баланс»

Есть три основные причины, по которым программа «отказывается свести баланс» при условии, что операции, введенные вручную, были сформированы абсолютно корректно: П не был сформирован документ «Закрытие месяца» за рассматриваемый период; П после формирования документа «Закрытие месяца» на «затратных» счетах и п осталось «несанкционированное» конечное сальдо; П во взаиморасчеты с поставщиками или покупателями вкралась «фатальная ошибка» и в балансе показываются суммы со знаком «минус». Закрывает затраты документ «Закрытие месяца», который относится к регламентным документам и должен формироваться в конце месяца. Без этого документа говорить о балансе преждевременно. Под «санкционированным сальдо» понимается остаток на счете 20, который был задан документом «Незавершенное производство». Это сальдо баланса не портит. Рассмотрим причины, по которым не закрываются затраты. В справочниках, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким справочникам относятся: «Сотрудники» (вкладка Начисление з/пл, группа «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с «Основные средства» (вкладка Начисление амортизации, все поля); «Нематериальные активы» (вкладка Начисление амортизации, все поля); в справочнике «Номенклатура» критичным для заполнения является поле «Вид». ? В документах, в которых задается счет затрат, некорректно заполнено или вообще не заполнено какое-либо субконто выбранного счета. К таким документам относятся: «Авансовый отчет» (при выборе счета 25, 26 или 44); «Передача материалов в производство» (при выборе счета 20 или 40); «Оказание услуг сторонних организаций» (при выборе счета 25, 26 или 44). П В учетной политике при выключенном признаке «Использовать Метод в список статей косвенных расходов не внесена статья, по которой были проведены расходы. Напомним, что учетная политика задается в пункте Учетная политика меню Сервис главного меню программы. П Особенности заполнения в справочнике «Сотрудники» группы «Счет отнесения затрат по начисленной заработной плате» и «Статья затрат по отчислениям с ФОТ» будут рассмотрены в следующем разделе. П Под «фатальной ошибкой» во взаиморасчетах с поставщиками и покупателями понимается ситуация, когда остается дебетовое сальдо на активном счете (счет 60.2 «Авансы, выданные в рублях» или счет 62.1 «Расчеты с покупателями в рублях»). Например, был оформлен приход на расчетный счет от покупателя на счет 62.1, а отгрузки товаров (оказания услуг, выполнения работ) не было. Такие суммы в оборотно-сальдовой ведомости выделены красным цветом.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ

Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».

При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.

Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы

Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.

Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ

Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Проверка при не схождении баланса

Бывает, что в балансе актив не сходится с пассивом. Чтобы понять, где была допущена ошибка, нужно проверить:

- Верность и своевременность внесения операций в регистры.

- Указание всех осуществленных операций и занесение всех необходимых документов.

- Итоги инвентаризации. Инвентаризация – это обязательный процесс, который должен проводиться в конце каждого года, в полном соответствии с действующим законодательством. Все совершенные действия должны быть отражены в соответствующей документации. Возможно, что ошибка допущена именно в них.

- Реформацию баланса – последний этап при формировании бух. баланса. Он осуществляется при завершении всех операций за текущий год. Большинство бухгалтеров допускают ошибки именно в этом пункте.

Если ошибка была найдена, ее обязательно нужно внести в баланс, тогда он без проблем сойдется.

Понятие и структура активов и пассивов

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

Актив и пассив баланса (таблица приведена ниже), содержит основные группы ресурсов компании и их источников:

|

Активы |

Пассивы |

|

Внеоборотные активы:

Оборотные активы:

|

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Причины ошибок

Практика показала, что ситуации, когда актив и пассив не сходятся, могут возникать по следующим причинам:

- В текущем периоде отчета не формировался такой документ, как отчет «закрытие месяца».

- Отчет «закрытие месяца» был сформирован по итогам текущего периода отчета, однако на затратных счетах не осталось «несанкционированного» остатка. «Санкционированный» остаток – это остаток по счету №20. На него заносятся сведения из отчета по незавершенному производству.

- По счетам №60 и №62 имеются данные со знаком «минус». После исправления этой ошибки нужно сформировать отчет «закрытие месяца». Без этого переходить формированию бух. баланса не следует.

Проверяем очень внимательно

Итак, первым этапом при возникновении данной проблемы, следует проверить, на сколько верно была занесена информация.

На сегодняшний день для занесения бухгалтерской документации и составление отчетности используют программу 1С.Бухгалтерия. Занесение одних документов носят необязательный характер (протоколы) и обязательные (первичная документация). К последним документам относят бумаги, подтверждающие совершение фин.-хоз.операции. Например, на основании их происходит дальнейшая отгрузка товара, на основании ПКО от одного сотрудника оформляется РКО на другого сотрудника. Таким образом, если в программе будет неверно занесено время прихода товара, отгрузка продукции будет невозможна. Например, приход товара в программу был занесен 20.11.15, а реализация проведена 19.11.15. Как результат, если программа даст провести документ, он будет отражаться красным или минусом до момента поступления.

Перепроверьте:

- Операции бухгалтерского учета должны быть занесены своевременно в регистры бухгалтерского учета и правильно. Временной промежуток даже в течение одного дня буквально на несколько минут, нарушит весь установленный порядок;

- Проверить отражение в финансовой деятельности каждой операции, все ли документы были занесены и не пропущен хотя бы один из них;

- Обязательной составляющей завершения годового отчетного периоды является инвентаризация. Она проводится в соответствии с установленными законом и внутри предприятия нормативными актами. Помимо проведения документально фиксируем. Результаты заносим в соответствующих документах;

- При выявлении каких-либо ошибок, их нельзя скрывать. Заносим их должным образом в учет;

- Реформация бух.баланса – это закрытие бухгалтерских счетов на 31 декабря отчетного периода. Она является заключительным этапом, после проведения всех хозяйственные операции.

Если ваш баланс не сходится, возможно, вы забыли совершить последний пункт или упустили один из составляющих его этапов.

Как правильно разнести суммы по строкам баланса

Учтите следующие моменты при составлении баланса:

- Все цифры, отражающиеся в документах заносятся в тысячах рублях, десятичные знаки при этом не указываются (при больших оборотах – свыше миллионов, разрешается указывать в «млн»);

- Округление – частая ошибка бухгалтеров. Данный вопрос нигде не имеет законодательного закрепления. Поэтому негласно принято, согласно законам математики: до 499 отбрасываем, свыше 500 происходит округление до 1 тыс.;

- Основные средства не все подлежат амортизации. Например, сюда не входят объекты природо-пользования, земельные участки. С полным списком вы можете ознакомиться в соответствующих законодательных актах;

- Долгосрочные финансовые вложения – еще один пункт, который многие бухгалтера заполняют недостоверно. В строку следует заносить все вложения сроком свыше 12 месяцев, а не 6. Также не стоит забывать про исключения. К ним относятся векселя, сдаваемое в наем имущества и акции выпущенные самой компанией;

Вы внимательно изучили актив баланса, но баланс не сходится. Перейдем к рассмотрению пассива. Самое значимое и с вероятностью 80%, что именно здесь кроется ошибка – стр.1370 – нераспределенная прибыль предприятия, либо непокрытый убыток прошлых лет. Для правильного занесения данных необходимо с бухгалтерского счета 84 перенести дебетовое или кредитовое сальдо.

- Капитал отражается на стр.1310. Если учредители не полностью уплатили уставной капитал, у бухгалтера могут возникнуть затруднения и суммы не сходится с балансом. В этом скрыта еще одна ошибка. УК в балансе не должно быть уменьшено. Она фиксирована и равна сумме, указанной в учредительных документах организации.

- Резервный капитал (стр.1360) – должен быть получен суммированием законодательно установленных резервов и резервов, закрепленных внутренними локальными документами.

- Авансы за сдаваемые помещения. Они могут быть отражены двумя способами. Первый – со счета 98 переносится на доходы будущих периодов (стр.1530). Второй – так как аванс относится к доходам не относящейся к выручке предприятия, то заносится на кредиторскую задолженность. Разрешается выбирать один из двух подходов, при этом указав выбранный способ в учетной политике организации.

Итак, ваш баланс не сходился, но в статье были рассмотрены основные моменты, на которые следует обратить внимание при данной проблеме. Перепроверьте все еще раз

Последовательно изучите актив и пассив баланса. Следуя советам, предложенным выше, вы выйдете на нужный результат.