Код 214 по месту нахождения учета

Содержание:

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005

указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Внимание! Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код

По строке 010

автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по

строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020

указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Внимание! Строку 020

заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030

предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040

отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050

автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1»,

строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050

исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

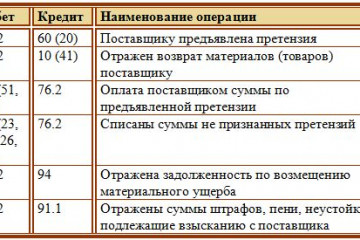

Состав РСВ-1

Отныне новый бланк расчета, содержащий в себе информацию о страховых взносах, состоит из следующих страниц:

- Заглавный лист (титульный).

- Лист со сведениями о том лице, которое не является ИП.

- Данные об обязательствах того, кто должен платить страховые взносы (первый раздел):

- первое приложение, содержащее в себе расчет сумм, которые необходимы для выплаты обязательных пенсионного и медицинского страхований;

- второе приложение, в котором учитывается расчет сумм, необходимых для выплаты за социальное страхование при временной недееспособности гражданина, либо при беременности;

- третье приложение, в которое вписываются расходы, необходимые для обязательного страхования при временной потере возможности трудиться, а также при расходах на материнство;

- четвертое приложение, в которое вносятся выплаты, произведенные за счет федерального бюджета;

- пятое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 3 пункта 1 статьи 427 НК;

- шестое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 5 пункта 1 статьи 427 НК;

- седьмое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 7 пункта 1 статьи 427 НК;

- восьмое приложение со сведениями при условии пониженного тарифа страховых взносов по подпункту 9 пункта 1 статьи 427 НК;

- девятое приложение, в котором учтены все сведения, необходимые для применения тарифа по страховым взносам, по подпункту 2 пункта 2 статьи 425 НК;

- десятое приложение, со сведениями, которые необходимы для выплат вознаграждений для обучающихся в профессиональных заведениях по очной форме;

- Данные об обязательствах тех плательщиков, которые являются главами фермерских хозяйств (второй раздел):

- Сведения о каждом из застрахованных лиц в отдельности (третий раздел).

Расчет по страховым взносам: коды категории застрахованного лица

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

| Значение кода | Код |

|---|---|

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

https://youtube.com/watch?v=M5vjfFTz4mg

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Коды категории застрахованного лица содержатся в Приложении № 8 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Так, к примеру, если работник относится к категории лиц, на которых распространяется обязательное пенсионное страхование, и за которых уплачиваются страховые взносы, то данному работнику в целях заполнения расчета по страховым взносам присваивается код «НР».

Расшифровка кода ОКТМО

Есть коды, состоящие из 8-ми цифр. Они обозначают:

-

первая и вторая цифры — субъект РФ;

-

третья, четвертая и пятая цифры — муниципальный район, городской округ или внутригородские территории Москвы, Санкт-Петербурга и Севастополя;

-

шестая, седьмая и восьмая цифры — городское поселение, внутригородские районы, сельское поселение или межселенные территории.

Так, например, для Московской области первые две цифры кода ОКТМО составляют 46. Для Раменского района в Подмосковье цифры с третьей по пятую — 648. Для городского поселения Быково Раменского района Московской области цифры с шестой по восьмую — 152. Получается, что у Быково код по ОКТМО будет 46 648 152.

Есть коды, состоящие из 11-ти цифр. Их присваивают населенным пунктам, которые включены в состав муниципальных территориальных образований. К примеру, код из 11-ти цифр присвоен деревне Жуковка, входящей в состав Москвы.

Заметим, что поля налоговых деклараций, предназначенные для кода ОКТМО, состоят из 11-ти ячеек. В ситуации, когда требуется внести код из 8-ми цифр, нужно сначала заполнить все ячейки, начиная с левой. Затем в оставшихся ячейках следует поставить прочерки.

При заполнении платежного поручения в свободных знакоместах нельзя ставить нули (письмо Федерального казначейства по Московской области и Минфина Московской области от 03.02.14 № 48-12-13/02-728 и № 22исх-693/22-07-02).

РСВ – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Единая отчетность

Применение данного порядка представления налоговой отчетности осуществляется на основании представленного налогоплательщиком в налоговый орган по субъекту РФ уведомления о порядке представления налоговых деклараций (расчетов) по налогу.

В уведомление указываются:

- сведения, позволяющие определить налогоплательщика;

- налоговый орган, куда будет представляться единая налоговая отчетность;

- налоговый (отчетные) период, в течение которого применяется вышеуказанный порядок представления налоговой отчетности.

Уведомление представляется налогоплательщиком в календарном году, являющемся налоговым периодом, однократно, до начала представления налоговой отчетности по налогу на имущество организаций за первый отчетный период этого года.

Настоящие рекомендации не применяются в случае, если законом субъекта РФ установлены нормативы отчислений в местные бюджеты от налога на имущество организаций.

Рекомендуемая форма Уведомления – в приложение к этому материалу.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

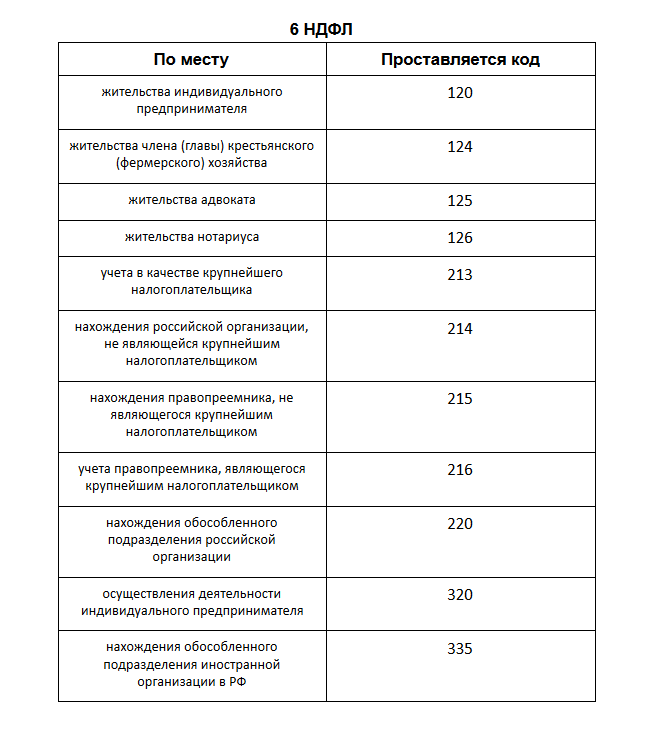

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

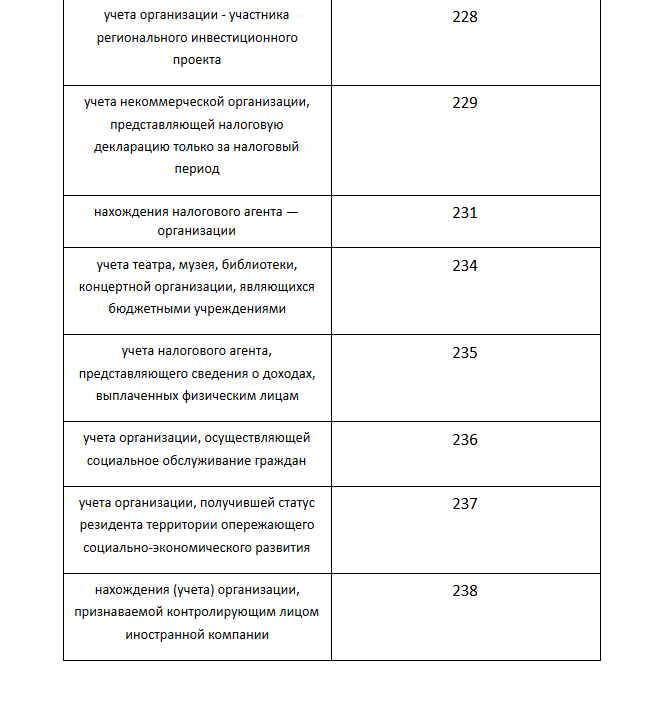

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

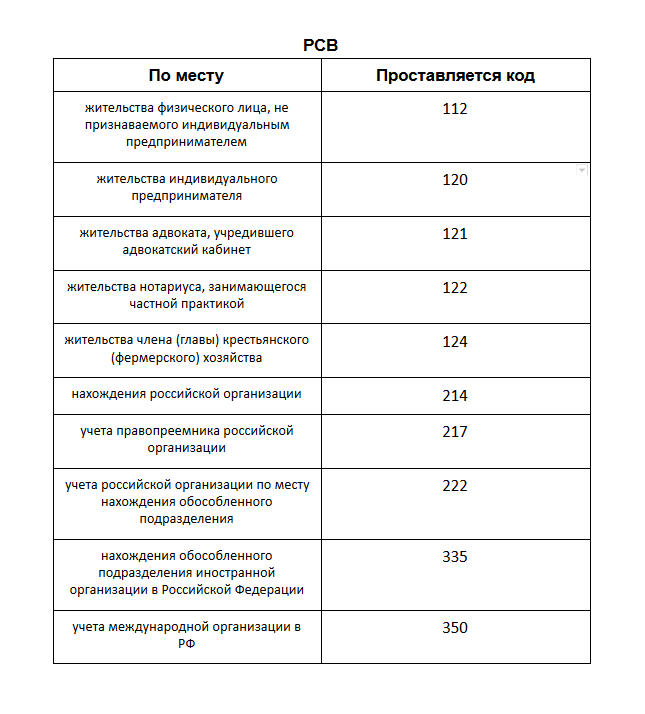

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

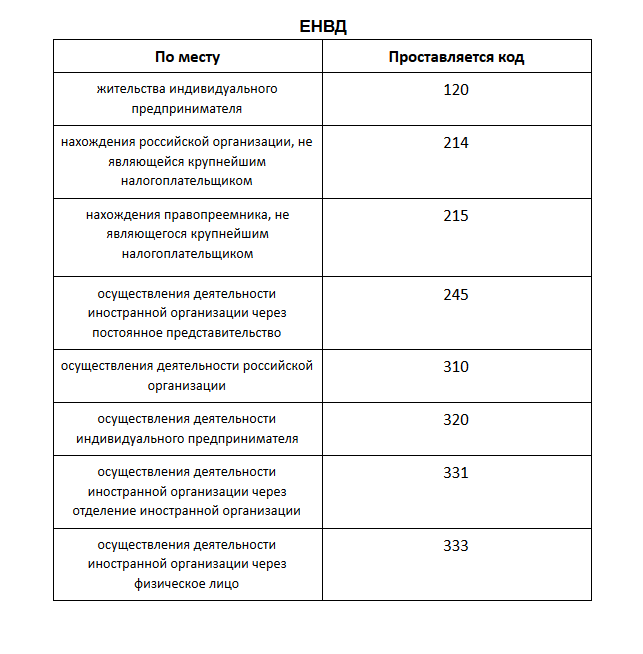

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2019):

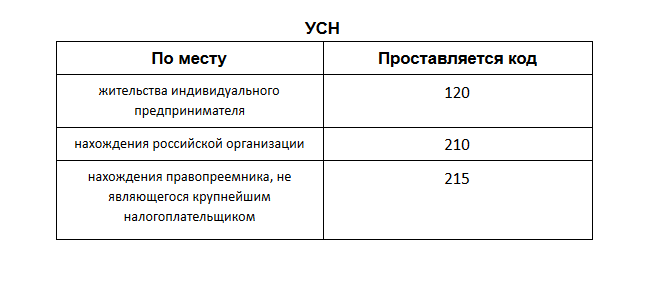

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

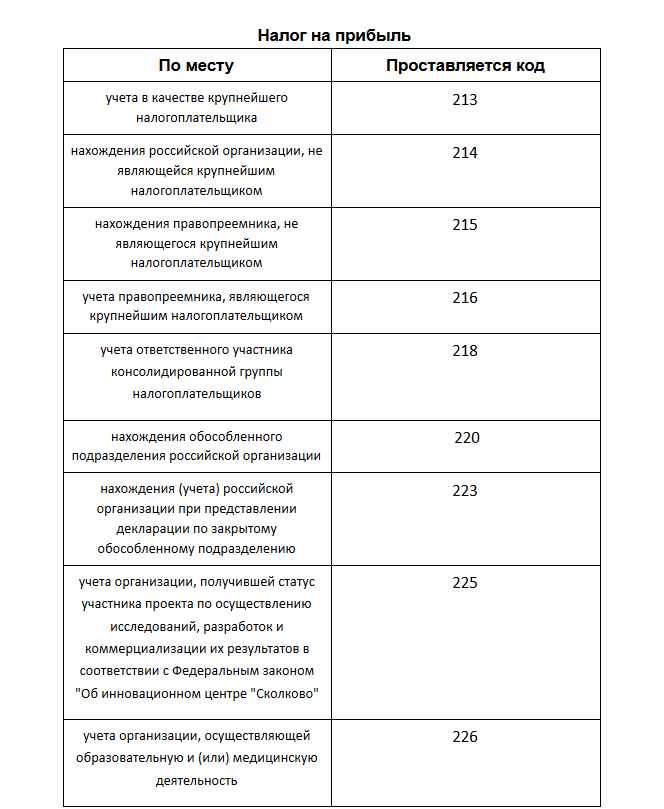

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/572@, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это — 214, всего же значений девять. Подробнее покажет таблица:

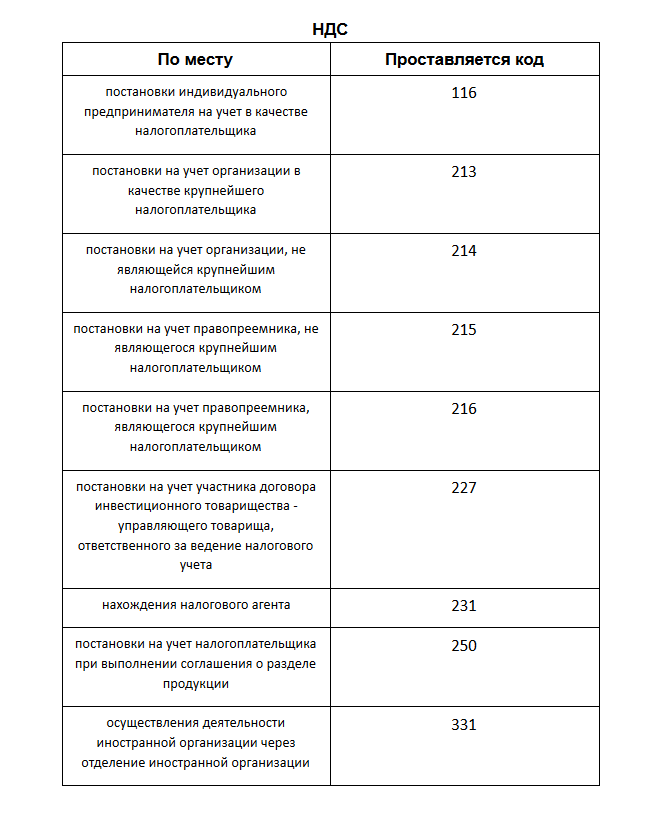

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

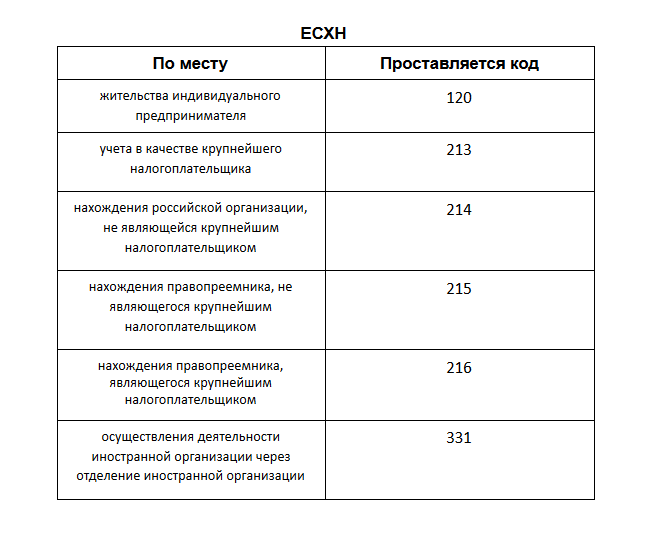

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

j

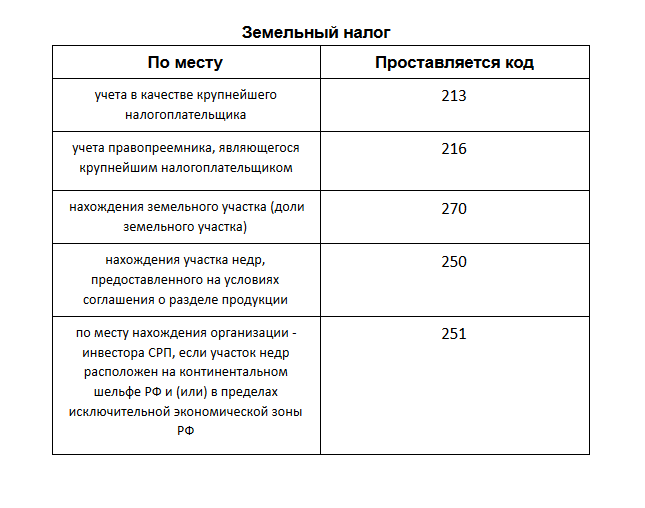

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

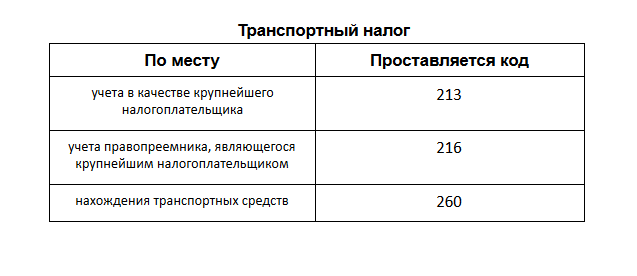

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

- является ли налогоплательщик юридическим лицом, либо он в статусе ИП;

- организация является «обычной» или она – крупнейший налогоплательщик;

- отчетность подается от имени главного офиса компании или ее обособленного подразделения;

- организация российская или иностранная;

- подает отчетность нотариус, адвокат, предприниматель или физическое лицо, и др.

Вопрос: Индивидуальный предприниматель осуществляет розничную торговлю в нескольких торговых точках, расположенных в разных районах г. Москвы с различными кодами ОКТМО, и состоит на учете в качестве плательщика ЕНВД в налоговой инспекции по месту нахождения одной из них. Обязан ли предприниматель в расчетах 6-НДФЛ и в справках 2-НДФЛ указывать код ОКТМО по каждой торговой точке? Нужно ли оформлять уплату НДФЛ по каждой торговой точке отдельным платежным поручением?Посмотреть ответ

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Как заполнить поле «По месту нахождения (учета) (код)» в расчете 6-НДФЛ?

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше

Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Приложение n 2

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Декларация по УСН – код по месту нахождения (учета) Действующий в 2018 г. Код Куда сдается расчет 112 По месту жительства физического лица, не признаваемого индивидуальным предпринимателем 120 По месту жительства индивидуального предпринимателя 121 По месту жительства адвоката, учредившего адвокатский кабинет 122 По месту жительства нотариуса, занимающегося частной практикой 124 По месту жительства члена (главы) крестьянского (фермерского) хозяйства 214 По месту нахождения российской организации 217 По месту учета правопреемника российской организации 222 По месту учета российской организации по месту нахождения обособленного подразделения 335 По месту нахождения обособленного подразделения иностранной организации в Российской Федерации 350 По месту учета международной организации в Российской Федерации Таким образом, если в 2017 году расчет сдается, например, по месту нахождения российской компании, что проставьте код «214».

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности.

Для каких целей надо указывать код по месту нахождения?

Все плательщики налогов в базе ИФНС разделены по категориям, для каждой из них утвержден отдельный код. Налоговая использует данный реквизит для идентификации налогоплательщиков и налоговых агентов и упрощения сбора налоговой статистики.

Для каждой утвержденной формы декларации или расчета (в том числе и 6-НДФЛ) установлен перечень кодов, которые должны применяться при заполнении. Налоговые агенты не имеют права самостоятельно составлять коды и указывать их в отчете.

Данный реквизит позволяет ИФНС получить ответы в т.ч. на такие вопросы:

кем является налоговый агент (ИП, организация, адвокат и т.д.);

является ли юридическое лицо крупнейшим налогоплательщиком;

организация является российской или иностранной и т.д.

Где можно посмотреть

Нужен ли расчетный счет для ИП — обязан ли он его иметь и зачем

Найти поле для цифр можно на титульном листе декларации. Оно расположено в верхней части страницы справа под полем «налоговой период». Несмотря на некоторые различия в самих числовых значениях, расположения поля одинаково на всех декларациях.

Большинство ИП заполняют отчеты в специальных программах. Самыми популярными являются 1С и Налогоплательщик. Преимущество такого способа в том, что в отличии от ручного внесения информации в бланк в Excel, программа дает возможность выбрать нужный код, а также посмотреть его расшифровку.

При необходимости посмотреть значение цифрового шифра можно в положениях к порядку заполнения деклараций или проконсультироваться на горячей линии ФНС.

В декларации по УСН ИП ставит код 120

Код места учета в декларации по ЕНВД

Бланк декларации ЕНВД в 2019 году заполняют по форме и в соответствии с Порядком, утвержденными приказом ФНС № ММВ-7-3/414@ от 26 июня 2018 г. Эту форму декларации используют с последнего квартала 2018 г., когда был разработан и утвержден порядок отражения вычетов по приобретению ККТ для плательщиков ЕНВД. В Приложении № 3 к данному приказу собраны перечни кодов мест представления по месту учета налогоплательщиков, используемые при заполнении декларации.

В 2019 году предусмотрены 7 основных кодов места учета плательщиков ЕНВД: 2 из них предназначены для ИП, а остальные для российских и зарубежных организаций. В целом все коды делятся на 2 группы:

-

по месту нахождения организации (месту жительства ИП);

-

по месту ведения деятельности.

«Вмененщик» должен встать на учет по месту нахождения/месту жительства при осуществлении деятельности по оказанию автотранспортных услуг по перевозке грузов и пассажиров, развозной и разносной торговле, а также при размещении рекламы на транспорте. В остальных случаях «вмененная» деятельность регистрируется по месту ее ведения (п. 2 ст. 346.28 НК РФ).

ЕНВД – это региональный налог, взымаемый на региональном уровне. Законодательство одних российских регионов разрешает предпринимателям применять ЕНВД, других — нет. Поэтому с целью расширения рынка сбыта, а также для снижения налоговой нагрузки налогоплательщики создают множество торговых точек сбыта и обслуживания в разных регионах. Компании при этом официально открывают филиалы и подразделения, ИП этого делать не вправе. Но все они обязаны встать на учет в качестве плательщиков ЕНВД по месту ведения бизнеса, если открывают точку в другом регионе или в том же регионе, где и головная фирма, но с другим ОКТМО.

ИП обязаны вставать на учет как плательщики ЕНВД, даже если новую точку продаж открывают внутри одного ОКТМО, но на территории, подведомственной другой налоговой инмпекции. Компании могут не открывать обособленное подразделение для новой точки на ЕНВД, если она находится внутри одного ОКТМО и сдавать отчеты в ИФНС по месту своего нахождения. Именно эти факторы влияют на выбор кода места учета ЕНВД при заполнении декларации.

Таким образом, данные коды необходимы налоговым органам для идентификации плательщика, представившего декларацию по месту учета. Они несут также следующую информацию:

-

ИП это или организация;

-

российская или иностранная фирма;

-

крупнейший налогоплательщик или нет;

-

филиал или головная компания представила расчет по налогу.

Все эти данные обрабатываются ФНС для того чтобы собрать в единую базу полученные сведения и проконтролировать поступившую информацию.

Основные правила заполнения декларации

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Физические показатели и значения стоимостных показателей указываются в целых единицах по правилам округления (за исключением коэффициента К2 значение которого округляется до третьего знака после запятой).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации. При этом, если есть печать, то ее нужно ставить только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

- Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.