Журнал складского учета материалов

Содержание:

- Электронный вариант

- Общая информация

- Раздаточная (сдаточная) ведомость материальных ценностей. Форма 8

- Скачать Образец. Карточка складского учета материалов. Форма № м-12

- Как заполнить журнал по форме МХ-6

- Основные положения

- Структурное устройство

- Схема документооборота

- Инвентаризация товаров на складе

- Microinvest Склад Pro

- Списания ТМЦ на расходы производства

- Куда подавать ТОРГ-18, сроки подачи

- Применение книги складского учета по форме М-17

- Накладная на внутреннее перемещение

- Оборудование и программное обеспечение для складского учета

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Общая информация

- Сотрудник, отвечающий за заполнение журнала, должен быть материально ответственным лицом.

- Товары должны передаваться вместе с сопровождающими документами: товарно-транспортной накладной и актом приема-передачи или приходным ордером. Эти бумаги будут основанием для внесения данных в журнал.

- Если на складе проводилась проверка или во время хранения были обнаружены недостача или излишки, то составляют акт проверки, где отражают причины, которые привели к этому, и принимают решение о списании или компенсации.

К сведению! Форма МХ-4 введена в использование Пост. Госкомстата №66 от 9 августа 1999 года. Однако с 2013 года все унифицированные формы носят рекомендательный характер. Компания вправе разрабатывать собственные, зафиксировав их в учетной политике.

Раздаточная (сдаточная) ведомость материальных ценностей. Форма 8

Раздаточная (сдаточная) ведомость материальных ценностей по форме 8 применяется для оформления выдачи товарно-материальных ценностей в военном учреждении. Помимо этого, по ведомости может производиться прием материальных ценностей на склад воинской части, кроме указанных в пояснении к раздаточно-сдаточной ведомости боеприпасов (ракет) на складе (форма по ОКУД 6002204).

По ведомости могут производится следующие виды выдачи:

- предметов вещевого имущества, продовольствия — при выдаче их военнослужащим, проходящим военную службу по контракту (кроме случаев их индивидуальной выдачи);

- материальных запасов для регламентных работ при обслуживании вооружения и военной техники и иных объектов основных средств;

- материальных ценностей во временное пользование военнослужащим, проходящим военную службу по контракту, на срок более месяца;

- горючего при заправке военной техники и иных объектов основных средств.

Ведомость оформляется в одном экземпляре отдельно на выдачу и прием материальных ценностей. Затем ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213).

Ведомость ведет материально ответственное лицо. При составлении ведомости в ее названии должны оставаться только те слова, которые выражают существо оформляемой операции, связанной с учетом материальных ценностей (раздаточная или сдаточная ведомость). Ненужное слово зачеркивается.

По окончании выдачи (приема) материальных ценностей материально ответственное лицо подводит в ней итог, подтверждает своей подписью выдачу (прием) материальных ценностей.

Проверка правильности выдачи (приема) материальных ценностей производится начальником службы материально-технического обеспечения, который производит соответствующую запись в раздаточной (сдаточной) ведомости. После проверки ведомости начальником службы материально-технического обеспечения она по реестру сдачи документов (форма по ОКУД 0504053) передается в финансовый орган воинской части.

Цена за единицу материальных ценностей и общая сумма выданных материальных ценностей проставляется работником финансового органа, ведущим учет соответствующего вида материальных ценностей.

В ведомостях на заправку машин горючим в строках графы 2 записываются номера путевых листов, графы 3 — номера машин, а в строке «Итого» в соответствующих графах — количество выданного горючего (в литрах и килограммах).

При выдаче горючего в топливозаправщик (автоцистерну) для заправки воздушных судов в ведомости записывается:

- в заголовочной части в строке «Структурное подразделение» — номер склада, номер резервуара, из которого выдано горючее в топливозаправщик (автоцистерну), и номерной знак топливозаправщика (автоцистерны);

- в содержательной части, под реквизитом «Наименование материальных ценностей» в графах 4 — 16 — наименование горючего, в скобках проставляется процент содержания жидкости.

Ведомость утверждается и заверяется командиром воинской части.

Скачать Образец. Карточка складского учета материалов. Форма № м-12

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Форма Nо. М-12

Утверждена

Постановлением Госкомстата СССР

от 28.12.89 Nо. 241

__________________________ +----------+

(предприятие, организация) Код по ОКУД ¦ ¦

+----------+

+-----------+

КАРТОЧКА Nо. ¦ ¦ СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ

+-----------+

+--------------------------------------------------------------------+

¦Склад¦ Место ¦Марка¦Сорт¦Про-¦Раз-¦Номен- ¦ Единица ¦Цена¦Норма ¦

¦ ¦ хранения ¦ ¦ ¦филь¦мер ¦клатур-¦измерения¦ ¦запаса¦

¦ +-----------¦ ¦ ¦ ¦ ¦ный +---------¦ ¦ ¦

¦ ¦стел-¦ячей-¦ ¦ ¦ ¦ ¦номер ¦код¦наи- ¦ ¦ ¦

¦ ¦лаж ¦ка ¦ ¦ ¦ ¦ ¦ ¦ ¦мено-¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦вание¦ ¦ ¦

+-----+-----+-----+-----+----+----+----+-------+---+-----+----+------¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+-----¦ ¦ ¦ ¦ ¦ ¦ +-------+---¦ +----¦ ¦

+--------------------------------------------------------------------+

+------------------------------------------------+

Наименование ¦ Драгоценный металл ¦Номер строки¦

материала _________ +-----------------------------------¦ в форме ¦

___________________ ¦ наименование ¦вид¦масса, ¦ номер ¦ Nо. 1-СН ¦

___________________ ¦ ¦ ¦ г ¦паспорта¦ ¦

___________________ +--------------+---+-------+--------+------------¦

¦ 13 ¦14 ¦ 15 ¦ 16 ¦ 17 ¦

¦ +---+-------+--------¦ ¦

+--------------+---+-------+--------+------------¦

+--------------+---+-------+--------+------------¦

+-------------------+-------------------------------------------------------+

¦Дата ¦Номер¦Номер ¦От кого получено ¦Приход¦Расход¦Остаток¦ Контроль ¦

¦записи¦доку-¦по ¦или кому отпущено¦ ¦ ¦ ¦(подпись, дата)¦

¦ ¦мента¦поряд-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ку ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ 18 ¦ 20__¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ ¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Оборотная сторона формы Nо. М-12

+---------------------------------------------------------------------------+

¦Дата ¦Номер¦Номер ¦От кого получено ¦Приход¦Расход¦Остаток¦ Контроль ¦

¦записи¦доку-¦по ¦или кому отпущено¦ ¦ ¦ ¦(подпись, дата)¦

¦ ¦мента¦поряд-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ку ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ 18 ¦ 20__¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ ¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------+ ¦

КОММЕНТАРИИ:

------------

Применяется для учета движения материалов на складе по каждому

сорту, виду и размеру; заполняется на каждый номенклатурный номер

материала и ведется материально ответственным лицом (кладовщиком, зав.

складом). Записи в карточке ведут на основании первичных приходно -

расходных документов в день совершения операции.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Карточка складского учета материалов. Форма №

м-12».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец. Карта реестра предприятия

-

Образец. Карта

реестра недвижимого имущества

-

Образец. Карта реестра имущественных вкладов

предприятия в уставный капитал учрежденных предприятий

-

Образец. Карта реестра долгосрочных финансовых

вложений предприятий

-

Образец. Карта реестра вкладов учредителей в уставный капитал

ликвидируемого предприятия

-

Образец. Калькуляционная карточка. Форма №

82

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

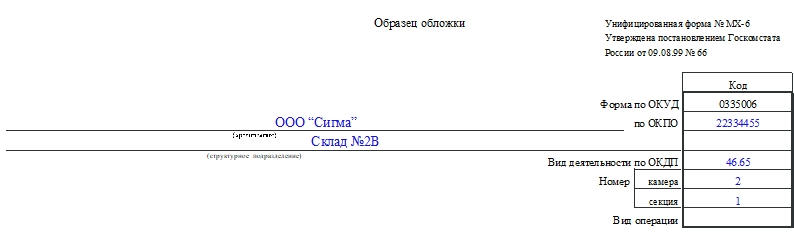

Как заполнить журнал по форме МХ-6

Заполняют документ на компьютере или от руки. Журнал состоит из обложки и страниц (таблицы).

Титульный лист

На обложке нужно указать такие данные:

- Наименование хозяйствующего субъекта.

- Наименование его структурного подразделения.

- Код по ОКПО.

- Вид деятельности организации.

- Номер камеры и секции, откуда расходуется продукция.

- Вид операции (заполняется не всегда).

- Период, в который ведется журнал.

- Должность и ФИО работника, который отвечает за ведение этого журнала.

Страницы

Таблица содержит такие графы (номера списка соответствуют номерам граф таблицы):

- Порядковый номер записи.

- Дата отгрузки или отпуска ТМЦ.

- Номер накладной или другого документа, по которому отпускается товар.

- Дата его составления.

- Получатель ТМЦ. Здесь указывают наименование компании или ФИО индивидуального предпринимателя.

- Наименование ТМЦ.

- Единицы измерения ТМЦ.

- Цена.

- Количество.

- Сумма.

В конце листа подводят итог по таблице.

Основные положения

Учет на складе (в местах хранения), материально-ответственные лица ведут в Книге учета материальных ценностей (ф. 0504042) по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета. При ограниченном объеме наименований материальных ценностей материально-ответственные лица вправе вести учет наличия материальных ценностей и операций по их поступлению и выбытию в Карточке учета материальных ценностей (ф. 0504043).

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (карточки).

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных;

переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

— по наименованию, количеству, стоимости;

— по каждому объекту арендованного имущества — по инвентарным номерам арендодателя (при наличии номеров);

— по нефинансовым активам в пути — по отдельным поставщикам;

— по товарно-материальным ценностям, принятым на ответственное хранение — по владельцам (собственникам);

— по сырью и материалам, принятым в переработку — по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф.

Учет на складе (в местах хранения), материально-ответственные лица ведут в Книге учета материальных ценностей (ф. 0504042) по наименованиям, сортам и количеству материалов, готовой продукции, мягкого инвентаря, посуды, объектов библиотечных фондов с использованием отдельных страниц по каждому наименованию объекта учета.

О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (карточки).

Учреждение систематически должно осуществлять контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально-ответственные лица по местам хранения материальных ценностей.

переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

— по наименованию, количеству, стоимости;

— по каждому объекту арендованного имущества — по инвентарным номерам арендодателя (при наличии номеров);

— по нефинансовым активам в пути — по отдельным поставщикам;

— по товарно-материальным ценностям, принятым на ответственное хранение — по владельцам (собственникам);

— по сырью и материалам, принятым в переработку — по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально- ответственному лицу отдельно.

Дополнительный отчет «Карточки учета материальных ценностей» разработан для печати из оборотной ведомости по материальным ценностям Карточки количественно-суммового учета материальных ценностей (ф. 0504041) и Карточки учета материальных ценностей (ф. 0504043).

Обе карточки печатаются по помеченным записям оборотной ведомости.

Структурное устройство

При использовании в складском учете устаревшей формы М-17 будет полезно знать о ее структуре, что поможет быстрее изучить принцип ее заполнения и ведения. Так, в книге учета формата М-17 есть отдельные пункты, в которых необходимо указывать такую информацию:

- Наименование организации, которая является фактическим собственником складского помещения.

- Точное название подразделения предприятия, где находятся на хранении материальные ценности.

- Полное имя сотрудника, несущего материальную ответственность, а также его регистрационный код, использующийся в кадровом отделе предприятия.

- Точные координаты складского помещения, ячейки и стеллажа, где хранятся конкретные объекты материальных ценностей.

- Название и кодировка единиц измерения ценностей, располагающихся на хранении на территории склада.

- Основная информация, касающаяся объекта, хранящегося на складе.

- Название и код материальной ценности, согласно используемых предприятием классификаторов.

- Дата, а также номер внесения записей в данный учетный документ.

- Дата и номер документа, на основании которого в учетную карточку вносятся изменения.

- Информация о субъектах, выступающих в качестве отправителей или же получателей материальных объектов.

- Показатели по объемам имеющихся расходов и поступлений.

Стоит учесть, что любые записи, что вносятся в данную книгу, должны быть заверены подписью сотрудника, несущего материальную ответственность.

Структура данного учетного документа имеет отдельный блок, где отражаются факты проведения проверки внесенной информации. В этот блок вносится информация о дате проведения сверок, полученных результатах, а также должность и имя сотрудника, что ее проводил. Все записи, что заносятся в этот блок, заверяются личной подписью проверяющего лица.

Документы для скачивания (бесплатно)

Форма М-17

На последней странице этого учетного документа требуется указать точное количество пронумерованных страниц. Данный документ заверяется подписью главного бухгалтера, а также указывается дата начала ее ведения. Все эти отметки также оставляются на последней странице.

Что же касается учетной книги формы М-40, то она имеет схожую структуру, которая по большому счету ничем не отличается от книги формы М-17. По этой причине можно руководствоваться правилами, что используются в отношении формата М-17.

Кроме использования специальных книг складского учета, на предприятии могут использоваться специальные учетные карточки или же ежемесячные материальные отчеты при небольших оборотах на складах.

Схема документооборота

Поступление товара от поставщика на склад:

- Инвентаризация.

- Списание брака/порчи.

- Формирование внутренней/внешней отчетности.

- Возврат поставщику.

- Возвращение от покупателя.

- Продажа.

- Введение документа в систему.

- Прием и пересчет.

Если компания нацелена на постоянное развитие и не собирается остановиться на паре десятков наименований, то ей требуется установка программного обеспечения на оборудование и регулярное обновление для наиболее эффективной работы. С помощью правильного и качественного учета можно сократить количество ошибок персонала и сбоев из-за невнимательности.

Количество показов: 56185

Инвентаризация товаров на складе

Перейдем к инвентаризации ТМЦ.

Хотя бы раз год в соответствии с требованиями законодательства нужно проводить инвентаризацию товарно-материальных ценностей перед составлением годовой бухгалтерской отчетности. Обычно такое мероприятие оформляется приказом по компании.

Так же определены и другие случаи проведения инвентаризации:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Документ «Инвентаризация товаров на складе» предназначен для проведения инвентаризации товаров, материалов и продукции на оптовых, розничных складах и в неавтоматизированных торговых точках, формирования и печати сличительной ведомости и инвентаризационной описи при проведении инвентаризации на складах организации, а также выписки актов списания и оприходования излишков на основании данного документа при наличии расхождений между фактическими и документально подтвержденными остатками номенклатурных позиций.

Инвентаризация может быть проведена по складу или по материально-ответственному лицу.

Если инвентаризация проводится по складу, то в шапке документа нужно указать Склад — место хранения, по которому проводится инвентаризация.

Если инвентаризация проводится по нескольким складам материально ответственного лица, то нужно указать Ответственное лицо, при этом склад заполнять не нужно.

На закладке Товары указывается список номенклатурных позиций и данные инвентаризации. Список номенклатурных позиций можно автоматически заполнить по данным бухгалтерского учета по кнопке Заполнить.

- Отклонение — фиксируется отклонение между фактическим остатком, зафиксированным в результате поведения инвентаризации, и остатком по данным учета.

- Количество — указывается фактическое количество товара, зафиксированное по результатам проведения инвентаризации.

- Учет. количество — отображается количество по данным бухгалтерского учета. Эти данные не редактируются.

- Сумма — указывается фактическая себестоимость товара по результатам проведения инвентаризации.

- Учет. сумма (сумма по данным учета) — отображаются данные о суммарной себестоимости, рассчитанной на основании введенных в информационную базу документов. Эти данные не редактируются.

На закладке Дополнительно указываются:

- Реквизиты приказа о проведении инвентаризации

- Состав инвентаризационной комиссии

При проведении инвентаризации на складе с видом «Неавтоматизированная торговая точка» дополнительно отображается графа Розн. цена (руб). В этой графе указывается продажная цена, которая будет заполняться в отчете о розничных продажах по результатам инвентаризации.

Для документа Инвентаризация товаров на складе предусмотрены следующие печатные формы:

- Инвентаризация товаров на складе

- ИНВ-3 (Инвентаризационная опись товаров)

- ИНВ-19 (Сличительная ведомость)

- ИНВ-22 (Приказ)

На основании документа Инвентаризация товаров на складе можно ввести следующие документы:

- Оприходование товаров

- Списание товаров

- Отчет о розничных продажах

Перейдем в раздел «Склад» журнал «Инвентаризация товаров» и создадим одноименный документ.

Провести инвентаризацию

- Дата: 01.02.2015

- МОЛ: директор

- Номенклатура: Бумага для принтера

- Фактическое количество: 10

- Проведение инвентаризации с 01.02.2015 по 01.02.2015

- Документ: Приказ № 1 от 31.01.2015

- Причина: Годовая

- Инвентаризационная комиссия: Директор, Председатель: Да

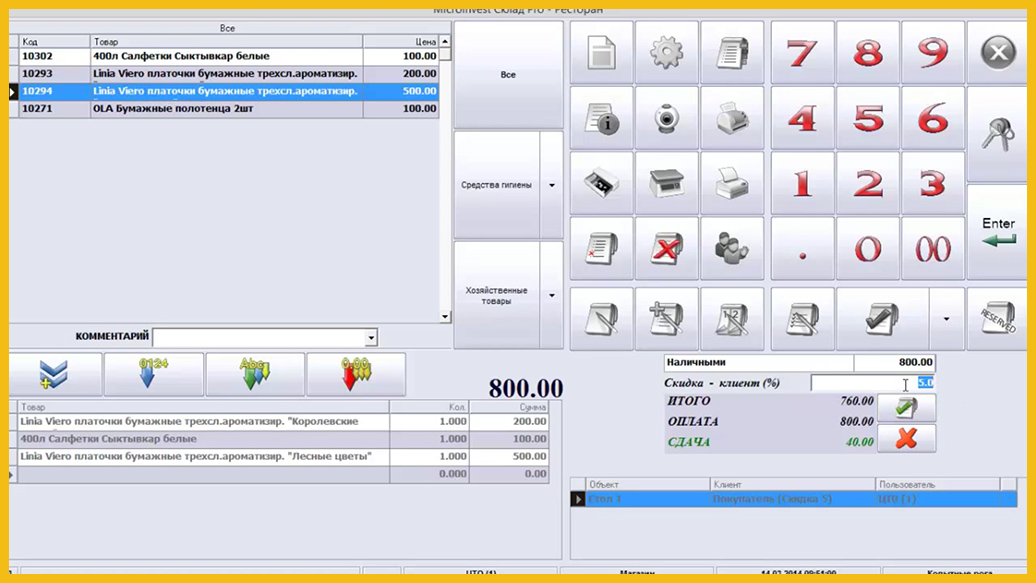

Microinvest Склад Pro

Гость из Болгарии, программа Microinvest Склад Pro, предназначена для автоматизации складского учета материалов на предприятиях, преимущественно сетевой розничной торговли. Ее уникальность заключается в возможности выстраивания управляемых логических цепей из элементарных операций с последующим тотальным контролем каждого бизнес-процесса.

Плюсы

- Функционал программы идеально подходит для ресторанов и магазинов самообслуживания.

- Не требует тонкой настройки и внесения изменений в систему после инсталляции.

- Присутствует опция синхронизации программы с электронным торговым оборудованием для выдачи чеков.

- Довольно гибкая система настройки программы под конкретные нужды.

Минусы

- Далеко не интуитивный интерфейс.

- Проблемы с внутренним поиском документов и формированием отчетов.

- Относительно высокая стоимость программы.

Сколько стоит?

Цена полной версии программы составляет 199 евро или чуть больше 12 000 рублей по курсу на февраль 2017 года.

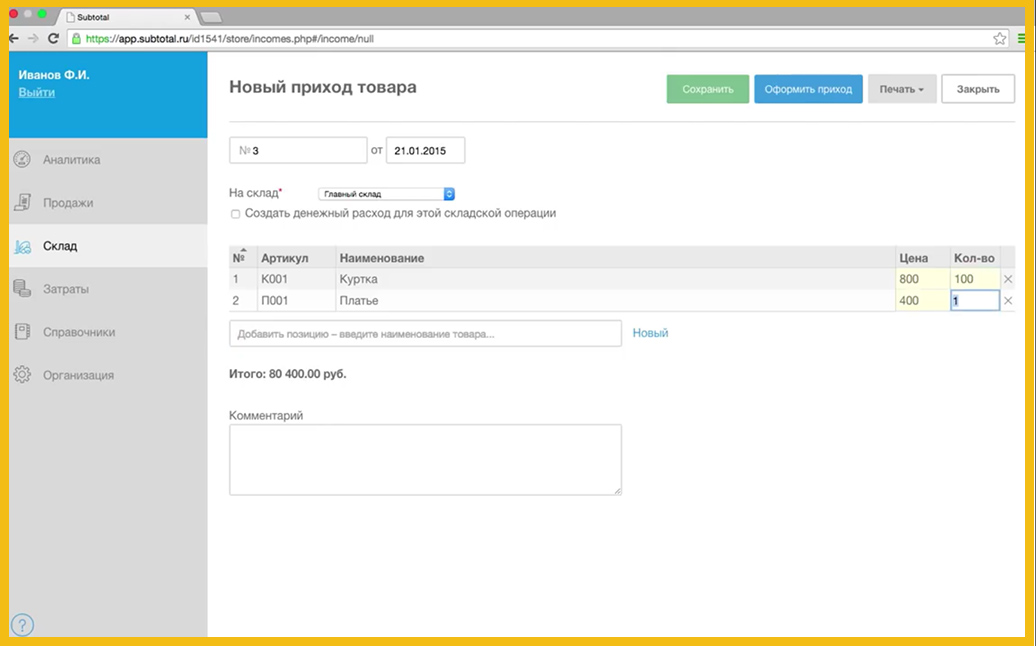

<h2Subtotal

Назначением данного онлайн-сервиса, разработанного в культурной столице России, является максимальная автоматизация процессов розничной торговли. Мощный набор инструментов для ведения складского учета позволяет Subtotal составить достойную конкуренцию более специализированным программам и сервисам.

Плюсы

- Интеграция с бухгалтерским онлайн-сервисом «Мое дело» и пакетом программ 1С: Предприятие.

- Возможность работы в сервисе с планшетов и ноутбуков.

- Поддержка ЕГАИС, что позволяет торговать алкоголем.

- Наличие приложения для создания шаблонов составных товаров.

- Дружелюбный интерфейс и потрясающая легкость освоения программы.

Минусы

«Молодость» сервиса и, как следствие, отсутствие некоторых специализированных функций.

Сколько стоит?

Первый месяц работы в Subtotal не стоит ни копейки. А вот за каждый последующий месяц вносится абонентская плата в размере 1400 рублей при подключении одной торговой точки. Ежемесячная абонентская плата за каждую дополнительную торговую точку составляет 900 рублей.

Списания ТМЦ на расходы производства

Для отражения операций списания на расходы производства материалов собственных или полученных на переработку предназначен документ «Требование-накладная». Документ можно ввести на основании документов: Поступление (акт, накладная), Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

Документ обслуживает два режима ввода данных:

- Для отражения типовых производственных операций — установлен флажок Счета затрат на закладке «Материалы» в шапке документа.

- Для списания МПЗ на расходы, не связанные с производством (издержки обращения, прочие расходы) — не установлен флажок Счета затрат на закладке «Материалы» в шапке документа. В этом случае необходимо заполнить закладку Счет затрат.

Для отражения списания собственных материалов на расходы производства нужно заполнить закладку Материалы. При отражении типовых производственных операций должен быть установлен флажок Счета затрат на закладке «Материалы» в шапке документа. В этом случае на закладке указывается:

- Счет затрат — счет учета расходов по списанию материалов.

- Подразделение затрат — производственное подразделение организации, на расходы которого списаны материалы.

- Номенклатурная группа — вид выпуска, на расходы по производству которого списаны материалы.

- Статья затрат — статья учета расходов по списанию материалов.

- Поля Счет затрат, Подразделение затрат, Номенклатурная группа, Статься затрат могут заполняться автоматически на основании документов Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Для отражения списания материалов заказчика на расходы производства нужно заполнить закладку Материалы заказчика. На этой закладке указывается:

- Счет учета — счет учета материалов заказчика на складе. Поле может заполняться автоматически на основании документа Поступление (акт, накладная) с операцией В переработку. В поле Счет учета необходимо указать счет 003.01 «Материалы на складе» или его субсчет.

- Счет передачи — счет учета материалов заказчика, списанных в производство. В поле Счет передачи необходимо указать счет 003.02 «Материалы, переданные в производство» или его субсчет.

Для налогового учета (по налогу на прибыль) операция списания материалов заказчика в производство не отражается, т.к. она не влияет на признание доходов и расходов.

Для документа Требование-накладная предусмотрены следующие печатные формы:

- М — 11

- Требование-накладная

На основании документа Отчет производства за смену можно ввести документ:

Реализация услуг по переработке

Спишем на затраты

- Дата: 29.01.2015

- Номенклатура: Бумага для принтера

- Количество: 1

- Счет учета: 10.01

- Счет затрат: 26

- Подразделение: Администрация

- Статья затрат: Списание материалов

Куда подавать ТОРГ-18, сроки подачи

В связи с законодательными изменениями, вступившими в силу с 01.01.19, форма ТОРГ-18 не является документом, обязательным к заполнению. В связи с этим законом не прописаны обязательства по подаче документа в органы ФНС или Госстатистики. Также отсутствуют сроки по заполнению бланка. В то же время в случае, если компания применяет форму, контролирующие органы вправе запросить Журнал в качестве документа для проверки. Компания может его предоставить только при наличии письменно оформленного запроса.

В случае, если компания не оформляет ТОРГ-18 для отражения учета товара на складе, то какая-либо ответственность для фирмы в данном случае не предусмотрена. Так как форма не является обязательной к использованию, то контролирующие органы не могут оштрафовать компанию за незаполение бланка. В то же время фирмы, использующие бланк, могут предусмотреть внутреннюю ответственность за некорректное отражение информации в Журнале. Меру ответственности и порядок взысканий с ответственного лица следует закрепить во внутренних нормативных документах.

Применение книги складского учета по форме М-17

Обязанность применения книги складского учета М-17 во всех организациях была введена в 1999 году. Однако, на сегодняшний день применение данной формы документа не является обязательным и в целях ведения складского учета может быть использована любая другая разработанная форма, это связано с тем, что в 2004 году выпущен приказ Минфина N87н, позволяющий использовать в качестве документа складского учета любую форму.

Важно! Как альтернативу форме М-16, некоторые организации могут применять книгу учета М-40. Иные компании имеют возможность создать собственную форму складского учета, включающую определенные обязательные реквизиты, и закрепить её в учётной политике предприятия

Скачать бланк № М-17 книги складского учета вы можете по этой ссылке – бланк книги учета М-17.

Накладная на внутреннее перемещение

Отличается в основном тем, что оформляется только на передвижения внутри предприятия – в цех, на склад. Первое, что делается – проставляется дата. Глядя на нее, отправивший груз его спишет, а принявший – зачислит. Без этого значения лист становится недействительным. Обязательно создается номер будущего документа. Для этого могут использоваться не только цифры, но и буквы. Потом вписывают грузоотправителя и приобретающую сторону.

Далее, идет таблица, в ней будет обозначаться перечень передвигаемых вещей, для всех отдельный номер. Указываются все нюансы:

- объемы;

- в чем измеряется;

- по какой стоимости.

В последней строке представлены итоговые данные – сумма всех колонок. Подписывается обеими сторонами.

Оборудование и программное обеспечение для складского учета

Для осуществления складского учета вам понадобиться следующее оборудование и программное обеспечение:

- Терминал сбора данных — портативный компьютер, оснащенный встроенным сканером штрих-кодов, с помощью которого устройство сканирует информацию на продукции. Такой терминал собирает, обрабатывает и передает сведения о товарах в центральную базу, тем самым оптимизируя бизнес-процессы.

- Клеверенс Mobile SMARTS: Склад 15 — программное решение, позволяет интегрировать терминалы сбора данных в работу WMS/ERP склада быстро и без проблем. Учёт товаров станет проходить проще и быстрее. Самое главное, что ошибки, обусловленные человеческим фактором, пропадут навсегда.

- Сканер штрих-кодов — это устройство для считывания штрих-кодов на упаковке товара с последующей передачей данных на ККТ, компьютер, POS-терминал.

- Принтер печати этикеток — устройство для оперативной маркировки товаров. Он позволяет нанести на этикетку любую нужную информацию: штрих-код, наименование, описание, состав, цену или артикул.

Оставьте заявку, и наши специалисты подберут и настроят все необходимое оборудование для складского учета