Организация складского учета на предприятии

Содержание:

Заполнение документов

При оформлении карты, складской работник указывает дату составления и ее номер, название товара, реквизиты акта о приеме и накладной, сведения о поставщике. Кроме этого, в документ заносится информация о виде транспорта, месте отправления, сорте и массе (количестве) изделий. По ходу отпуска продукции в карте отражается дата выдачи, номер расходного документа, характеристики товара. После того как партия будет полностью выдана, в ней ставят подписи товаровед и заведующий местом хранения. Документ передается бухгалтерии для проверки. Если в ходе нее будет выявлена недостача изделий, то специалист, не дожидаясь инвентаризации, списывает ее в пределах нормальной убыли на издержки при обращении. Количество недостающего товара сверх нее взыскивается с материально-ответственного сотрудника. Если выявляются излишки, то они подлежат оприходованию.

Сальдовый метод

Он отличается тем, что бухгалтерия не осуществляет суммовой и количественный учет перемещения товарных ценностей в разрезе номенклатуры. Оборотные ведомости при этом также не формируются. Складской учет выполняется в разрезе субсчетов, групп, балансовых счетов исключительно в денежных единицах. Материально-ответственные сотрудники используют первичные документы. На основании их выполняется количественный, а в случаях, предусмотренных в 264 пункте Методических указаний, также и суммовой учет в складских карточках. Специалисты финансового отдела предприятия принимают первичную документацию и проверяют ее. Остатки товарных ценностей на первое число месяца заносятся в сальдовую ведомость. Ею может быть документ по ф. МХ-19, утвержденный Постановлением Госкомстата № 66 от 9 августа 1999 г. Сальдовая ведомость предоставляют склады вместе с первичными бумагами. Документ формируется аналогично оборотному, исключая отражение прихода-расхода.

1С: Складской учет

Это приложение позволяет обобщать информацию о движении ТМЦ. Как предписывает Инструкция по складскому учету, необходимо периодически выполнять инвентаризацию. В ходе нее может выявляться недостача либо излишек. В 1С: Складской учет присутствует 2 документа. Первый – «Требование-накладная», второй – «Перемещение товаров». Какая между ними разница? «Перемещение товаров» применяется для отражения сведений о движении ценностей от одного места хранения на другое. Его можно оформлять на основании документа о поступлении (накладной, акта). При заполнении указываются склады отправителя и получателя. Для отражения движения ценностей, оформляется закладка «Товары». Здесь следует указать номенклатуру, счета учета, количество. При перемещении товара с оптового места хранения на неавтоматизированное торговое предприятие, дополнительно указывается розничная стоимость. Счет учета будет заполнен автоматически при наличии номенклатуры, в соответствии с регистром. Аналогичным образом вносится информация о цене.

Уценка при хранении

Она выполняется в случае морального устаревания товарно-материальных ценностей, снижения их покупательского спроса. Уценку следует оформлять актом по ф. МХ-15. Документ составляют в 2-х экземплярах. В оформлении акта участвуют члены специальной комиссии. Один экземпляр направляют бухгалтерии, второй предоставляется материально-ответственному сотруднику на хранение либо прикладывается к накладной для последующей передачи торговой организации, занимающейся реализацией таких товаров, или поставщику. На предприятиях, осуществляющих продажу изделий, скидки на просроченные, испорченные, сезонные изделия утверждаются приказом руководства. На основании распоряжения специальная комиссия таких организаций также составляет акт по ф. МХ-15. В его табличной части приводится процент уценки для каждого наименования, стоимость до и после уценки, разницу в цене, признаки снижения качества и пр.

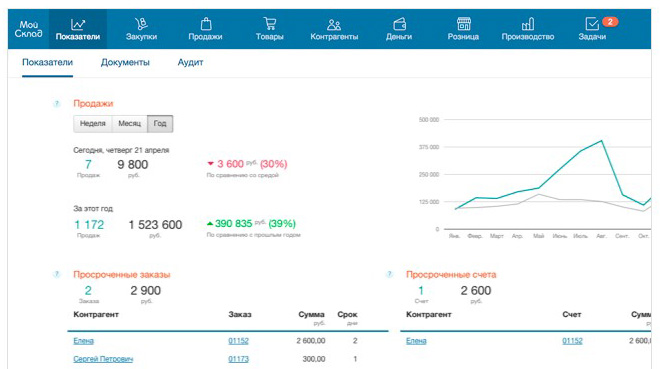

Структура меню программы Мой Склад

Многие эксперты отмечают простоту и легкость освоения пользователем основных инструментов, позволяющих задействовать функции Моего Склада.

Интерфейс программы можно освоить буквально за несколько минут, в нем нет ничего лишнего (но в то же время все опции — нужные). В принципе, даже неопытный пользователь может освоить основные функции продукта менее, чем за полчаса (а потом уже изучать детали, что также довольно просто благодаря наличию подробной документации к программе).

К основным пунктам меню программы можно отнести:

- Опцию «Показатели».

Предполагается, что ей регулярно будут пользоваться руководители предприятия и отделов — для контроля работы подчиненных сотрудников. На этой вкладке отражаются сведения о результативности продаж, а также о действиях работников, направленных на достижение тех или иных результатов работы (которые, как правило, подтверждаются составлением различных документов — сведения о которых можно посмотреть в соответствующей вкладке).

- Опцию «Закупки».

Здесь показываются сведения о движении товаров (статусе заказов контрагентам) — от поставщика к предприятию (и наоборот, если происходит возврат), их остатках на предприятии.

- Опцию «Продажи».

В свою очередь, здесь показываются сведения о движении товаров от предприятия к контрагентам. В наглядном виде показывается воронка продаж — последовательность фактов, что отражают взаимодействие фирмы с контрагентом, начиная от первого контакта.

На основании сведений по воронке продаж предприятие может отследить, на каком участке оно отработало не слишком эффективно (обнаружив, к примеру, что на том или ином канале продаж имеется стабильно низкая конверсия). Воронка продаж может быть развернута в привязке к заказам или контрагентам. Выставляется интересующий пользователя расчетный период — день, неделя, месяц или свободный интервал. Возможен просмотр сведений о сотрудниках, участвовавших в подготовке сделки.

- Опцию «Товары».

Здесь в подробностях раскрываются сведения о товарах, которые реализует предприятие. Показывается количество каждого из них, движение, стоимость и прочие важные данные.

- Опцию «Контрагенты».

Здесь детализируются сведения по заказчикам (поставщикам) предприятия.

Примечательна опция «Розница» — прежде всего, наглядностью аналитических показателей. Так, для пользователя доступны сведения о прибыльности на каждом участке торговли. Также отражаются данные о счетах, пропущенных поставках, счетах.

К числу иных примечательных опций можно отнести опцию «Задачи». В ней прописываются задания, адресованные конкретному работнику, и отображаются сведения об их выполнении.

Опция «Деньги» подробно отражает сведения о движении капитала на предприятии. Примечательно также детальное раскрытие данных о прибылях и убытках фирмы: можно выбрать расчетный период, соответствующий одному дню, неделе, месяцу, свободному интервалу — что позволяет проанализировать причины текущих финансовых результатов. Возможно отображение показателей по прибыльности в режиме реального времени.

Данные о прибылях и убытках приводятся в контексте следующих основных финансовых показателей:

- выручки;

- себестоимости;

- валовой прибыли;

- операционных расходов (с их последующей детализацией — например, на расходы, связанные с арендой, зарплатой, выплатой различных комиссионных);

- операционной прибыли;

- чистой прибыли.

Показываются также сведения о налогах — как части расходов, величина которых влияет на чистую прибыль.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Вероятные проблемы

Применение EXCEL в качестве автоматизированной системы может вызывать некоторые сложности. Основными проблемами являются:

- Необходимость перепроверки всех значений таблиц в случае допущения незначительной ошибки. Специалисты тратят на это огромное количество времени и сил.

- Необходимость выполнять трудоемкие операции вручную.

- Сложности при сверке достоверности информации, взятой из нескольких файлов.

Эти и другие проблемы возникают на практике достаточно часто и неожиданно. Их решение отнимает много времени, поскольку без перепроверки и устранения допущенных ошибок дальнейшая работа невозможна

Принимая во внимание вероятные риски, целесообразнее использовать 1С. Можно приобрести приложение на платформе Microsoft Office

Оно проще в применении, но имеет меньше опций. Современные мощные учетные программы позволяют:

- Формировать диапазон цен.

- Редактировать показатели стоимости.

- Оформлять заявки покупателей и корректировать их.

- Учитывать отгрузку продукции, его прием.

- Автоматически сохранять накладные.

- Вести статистику.

- Составлять клиентскую базу.

- Вести счета.

- Автоматически осуществлять наценку.

- Печатать накладные.

- Осуществлять поиск по наименованиям.

Безусловно, это далеко не все опции, которые имеются в современных приложениях. Возможности программ значительно разнятся и зависят от конкретного создателя.

Что такое автоматизация склада и какие проблемы она решает?

Вопрос складского учёта встаёт сразу после того, как предприятие начинает приносить серьёзный доход. И тут уже встаёт вопрос о необходимости ведения складского учёта. Можно, конечно, ограничиться сводной таблицей в Excel. Однако при таком подходе возникают проблемы: скорость обработки заказов уменьшается, на предприятии появляются незаменимые сотрудники, а количество ошибок при формировании заказов растет. В конечном итоге конкурентоспособность предприятия резко снижается.

Главная проблема неавтоматизированного склада

– невозможность отслеживать движение товара в онлайн режиме, сведения об остатках доходят с опозданием. Отсутствие единого подхода приводит к тому, что одно и то же наименование проходит в нескольких документах под разными названиями.

Работа в подобных условиях на 100% зависит от квалификации сотрудников, скорости их работы и опыта. После увольнения одного работника всю систему приходится выстраивать заново. При таком подходе быстрое введение в курс дела нового сотрудника практически невозможно.

Складской учёт напрямую влияет на развитие предприятие. Если на начальном этапе фирма ещё может себе позволить отслеживать движение товара вручную, то с ростом клиентов и увеличением оборотов это становится очень затруднительным. Нерациональное использование складских площадей, бумажный учёт и отсутствие чёткой системы приводит к увеличению затрат на персонал, росту издержек и снижению качества обслуживание клиентов.

Автоматизация склада позволяет сократить затраты и оптимизировать его работу

. Нагрузка на сотрудников снижается, так как уже не нужно выполнять рутинные процессы. При этом внедрение новых технологий не требует огромных затрат на оборудование и программное обеспечение (ПО), а вложенные в модернизацию средства быстро окупаются за счёт снижения расходов на обслуживание.

Важные определения

Склад – специальное помещение, оборудованное для хранения материально-производственных запасов и подготовки их к производственному использованию или доставке покупателю.

Какие документы складского учета ТМЦ необходимо оформлять?

Материально-производственные запасы (МПЗ) – ценности, которые проходят таковыми по бухгалтерскому учету на основании п.2 ПБУ 5/01. К ним относятся:

- материалы, сырье, полуфабрикаты, в будущем призванные послужить основой для производства реализационной продукции или иной деятельности предприятия (работ, услуг);

- ценности, готовые к реализации (товары);

- материальные активы, необходимые для обеспечения бытовых и управленческих потребностей организации.

К МПЗ не принято относить:

- активы, которые должны использоваться длительное время (более года) – в таком случае это уже не производственный запас, а основное средство;

- продукция, производство которой не завершилось (не прошедшая полностью технологический цикл, недоукомплектованная, не прошедшая предписанную проверку и контроль качества).

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Ведение складского учета

Определить единственный и универсальный способ невозможно. Специфика учета зависит от объема номенклатуры и ассортимента товаров. Для этого используются следующие методики:

- номенклатурная, которая не предполагает деление на группы. У всей продукции есть своя индивидуальная карточка. Подходит и для небольшого ассортимента;

- сортовая основана на проведении группового и подгруппового объединения, при этом учитываются отдельные позиции товаров;

- партийная – может быть и главным, и вспомогательным методом. Отличается удобством проведения расчетов с поставщиками;

- в партийно-сортовом принятые товары учитываются попартийно, после чего поставки разделяются путем использования сортовых методов.

Другие формы

Журнал по ф. МХ-19 используется на предприятиях, которые осуществляют складской учет сальдовым методом. Информация указывается на основании документов, составленных сотрудниками, ответственными за хранение. Карточки проверяются специалистами финансового отдела. Правильность отражения информации по остаткам заверяется подписью. Существует еще одна форма, которую используют специалисты, осуществляются складской учет. Производство периодически поставляет готовую продукцию в места хранения. Для оформления таких операций используется накладная по ф. МХ-18. Она оформляется в 2-х экземплярах. Составляет накладную материально-ответственный сотрудник подразделения, которое передает на хранение готовые изделия. На основании первого экземпляра цех, бригада, участок списывает продукцию, а на основании второго – принимающее лицо ее оприходует. На накладной должно стоять две подписи – приемщика и сдатчика. Форма МХ-18 используется также переработчиками давальческого сырья в процессе передачи готовых изделий на хранение.

Должностные обязанности кладовщика

Кладовщик непосредственно принимает, хранит и отпускает материальные ценности, также он должен рационально использовать площадь складского помещения при размещении продукции. Специалист обязан обеспечить возможность быстрого и удобного поиска товарно-материальных ценностей.

Должностные обязанности кладовщика, прописанные в должностной инструкции, предполагают выполнение следующих функций. Кладовщик обязан:

-

Принимать на склад, взвешивать, хранить и выдавать материальные ценности, которые могут быть сырьем, полуфабрикатами, деталями, продукцией, материалами и т. д.

-

Проверять соответствие поступаемых на склад товарно-материальных ценностей продукции, указанной в сопроводительной документации.

-

Размещать товарно-материальные ценности на местах хранения, проводя сортировку по виду, качеству и прочим признакам.

-

Организовывать хранение таким образом, чтобы устранить возможность потери или порчи хранимых ценностей.

-

Руководить работами, связанными с погрузкой, выгрузкой и размещением товарно-материальных ценностей на складе.

-

Комплектовать партии товарно-материальных ценностей в зависимости от поступивших заказов

-

Составлять документацию, свидетельствующую о неисправности, порче, недостаче инструментов, приборов и т. п.

-

Вести учет хранящихся на складе товарно-материальных ценностей и вести соответствующую документацию.

-

Участвовать в процессе инвентаризации.

-

Обеспечивать сохранность товарно-материальных ценностей, поступивших на хранение.

Складской учет: что это такое и зачем он нужен

Складской учет — совокупность процедур, направленных на документирование различных складских операций. К числу основных относятся:

Эти операции могут быть различным образом детализированы. Например, прием товара, как правило, включает:

- оприходование товара (сырья, материала) от поставщика;

- принятие товара к учету;

- проверку товара на предмет соответствия фактических характеристик поставки тем, что заявлены в сопроводительной документации.

Видео — складской учет и товародвижение в сервисе SUBTOTAL ():

Благодаря учету складских операций хозяйствующий субъект получает возможность:

- Осуществлять контроль:

- над текущими товарными остатками (зная, что, где и в каком количестве лежит);

- над значимыми потребительскими статусами товара (например, сроками его годности);

- над перемещением товаров на склад, в рамках склада, между складом и другими подразделениями (зная, что, куда и в каком количестве принято или отпущено).

- Оптимизировать (с использованием данных, которые отражены в учетной документации по таким операциям):

- комплектность запасов на складах, в торговом зале (на производстве);

- объемы продаж;

- схемы организации хранения товаров;

- процедуры взаимодействия с поставщиками;

- оборачиваемость товаров.

Также учет способствует увеличению прозрачности операций — с точки зрения их приспособленности к контролю на предмет несанкционированных действий работников, выявления и корректировки допускаемых ими ошибок.

Складской учет может быть:

- номенклатурным (когда объектом учета является отдельно взятая товарная позиция);

- сортовым (когда дополнительными объектами учета становятся различные категории («сорта»), в которые могут быть объединены товары разных позиций;

- партийным (когда в учет вводятся еще более масштабные единицы («партии»), объединяющие в себе несколько категорий товаров).

Безусловно, указанные варианты учета могут применяться поочередно в зависимости от конкретного участка управления складом (и, таким образом, дополнять друг друга). Для малого предприятия характерны участки с преимущественно номенклатурным учетом. Чем больше бизнес, тем больше появляется участков с сортовым и партийным учетом.

Видео — особенности ведения и организации складского учета на предприятии:

Вне зависимости от типа учета на предприятиях применяются унифицированные формы документации складских операций. Их применение обусловлено не только решением указанных выше задач, которые связаны с контролем и оптимизацией склада, но также требованиями в части бухучета (который обязаны вести все хозяйствующие субъекты в статусе юридических лиц).

О контроле работы

«Доверяй, но проверяй»

– единственно верный подход в работе со складским персоналом. Это совсем не означает, что необходимо каждый день приезжать на склад, сидеть где-нибудь в углу и зорко наблюдать за тем, как другие делают свою работу. Вполне достаточно периодически заходить в 1С через интернет и наблюдать за тем, сколько продукции осталось на складе, какие происходят отгрузки, как скоро кладовщики «отпускают» прибывающие машины и т.д. Нынешнее развитие программ позволяют это делать даже не с рабочего места, а, например, с телефона, ноутбука или планшета. Сервис «Аренды 1С» во многом этому благоволит.

Инвентаризация товаров на складе

Перейдем к инвентаризации ТМЦ.

Хотя бы раз год в соответствии с требованиями законодательства нужно проводить инвентаризацию товарно-материальных ценностей перед составлением годовой бухгалтерской отчетности. Обычно такое мероприятие оформляется приказом по компании.

Так же определены и другие случаи проведения инвентаризации:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Документ «Инвентаризация товаров на складе» предназначен для проведения инвентаризации товаров, материалов и продукции на оптовых, розничных складах и в неавтоматизированных торговых точках, формирования и печати сличительной ведомости и инвентаризационной описи при проведении инвентаризации на складах организации, а также выписки актов списания и оприходования излишков на основании данного документа при наличии расхождений между фактическими и документально подтвержденными остатками номенклатурных позиций.

Инвентаризация может быть проведена по складу или по материально-ответственному лицу.

Если инвентаризация проводится по складу, то в шапке документа нужно указать Склад — место хранения, по которому проводится инвентаризация.

Если инвентаризация проводится по нескольким складам материально ответственного лица, то нужно указать Ответственное лицо, при этом склад заполнять не нужно.

На закладке Товары указывается список номенклатурных позиций и данные инвентаризации. Список номенклатурных позиций можно автоматически заполнить по данным бухгалтерского учета по кнопке Заполнить.

- Отклонение — фиксируется отклонение между фактическим остатком, зафиксированным в результате поведения инвентаризации, и остатком по данным учета.

- Количество — указывается фактическое количество товара, зафиксированное по результатам проведения инвентаризации.

- Учет. количество — отображается количество по данным бухгалтерского учета. Эти данные не редактируются.

- Сумма — указывается фактическая себестоимость товара по результатам проведения инвентаризации.

- Учет. сумма (сумма по данным учета) — отображаются данные о суммарной себестоимости, рассчитанной на основании введенных в информационную базу документов. Эти данные не редактируются.

На закладке Дополнительно указываются:

- Реквизиты приказа о проведении инвентаризации

- Состав инвентаризационной комиссии

При проведении инвентаризации на складе с видом «Неавтоматизированная торговая точка» дополнительно отображается графа Розн. цена (руб). В этой графе указывается продажная цена, которая будет заполняться в отчете о розничных продажах по результатам инвентаризации.

Для документа Инвентаризация товаров на складе предусмотрены следующие печатные формы:

- Инвентаризация товаров на складе

- ИНВ-3 (Инвентаризационная опись товаров)

- ИНВ-19 (Сличительная ведомость)

- ИНВ-22 (Приказ)

На основании документа Инвентаризация товаров на складе можно ввести следующие документы:

- Оприходование товаров

- Списание товаров

- Отчет о розничных продажах

Перейдем в раздел «Склад» журнал «Инвентаризация товаров» и создадим одноименный документ.

Провести инвентаризацию

- Дата: 01.02.2015

- МОЛ: директор

- Номенклатура: Бумага для принтера

- Фактическое количество: 10

- Проведение инвентаризации с 01.02.2015 по 01.02.2015

- Документ: Приказ № 1 от 31.01.2015

- Причина: Годовая

- Инвентаризационная комиссия: Директор, Председатель: Да

Отчеты

Каждый материально-ответственный сотрудник должен предоставить документацию о движении ценностей. Чаще всего используются отчеты по формам МХ-20 и МХ-20а. Первый документ применяется при сортовом методе учета, второй – при партионном. В отчете по ф. МХ-20 записи вносятся по каждому приходному/расходному бланку, а также по остаткам всего ассортимента изделий. Документ представлен в виде оборотно-сальдовой ведомости. Форма МХ-20а заполняется по ассортименту (наименованию) с указанием общего объема ТМЦ по приходу/расходу за день либо другой период, согласно итогам накопительных бумаг, прилагаемых к отчету. При небольшой номенклатуре и оборотах ценностей допускается не оформлять журналы. Вместо них, разрешено использовать месячные отчеты по указанным формам. Если система учета перемещения товарно-материальных ценностей и их остатков, используемая на предприятии, позволяет получить достоверные и своевременные сведения, а также обеспечить эффективный контроль на местах хранения, карточки можно не оформлять. Однако в любом случае необходимы отчеты о движении ТМЦ. Их также оформляют материально-ответственные сотрудники склада. На каждом документе проставляется подпись. Как и в других случаях, отчеты проверяются бухгалтерией.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».