Ведение учета строительных материалов

Содержание:

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Комплектация товара

Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

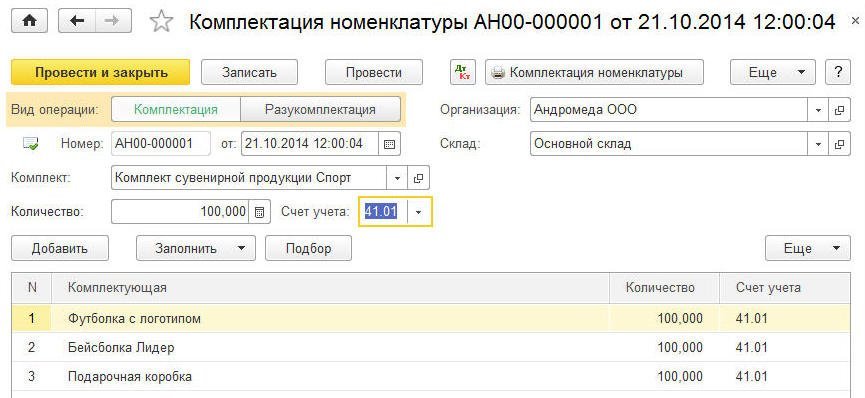

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка — это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы — Комплектация номенклатуры (с видом операции Комплектация). Документ Комплектация номенклатуры доступен из раздела Склад. При вводе документа в шапке обязательно указываются реквизиты:

- Склад — склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт»);

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Рис. 6. Документ «Комплектация номенклатуры»

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Как осуществляется корректировка реализации

Если условия договора на поставку ТРУ изменены либо бухгалтерия обнаружила допущенную ранее ошибку, то бухучет операций по сбыту можно изменить в соответствии с законодательно установленным регламентом. Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично.

Проводки по корректировке реализации в сторону уменьшения:

- сторно Дт 62 Кт 90.1 — уменьшение выручки;

- сторно Дт 90.3 Кт 68 — вычет на величину необходимой разницы;

- сторно Дт 20 Кт 60 — уменьшение задолженности покупателя;

- сторно Дт 19 Кт 60 — НДС на сумму разницы;

- Дт 19 Кт 68 — восстановление налога на добавленную стоимость.

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов

Главное, чтобы в ней были все необходимые реквизиты. Выбор закрепите в учетной политике приказом руководителя. Это следует из положений пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г.

№ 119н, статьи 9

Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008. Себестоимость материалов, изготовленных самостоятельно, определяйте исходя из фактических затрат, связанных с их производством. Затраты на изготовление материалов формируйте в том же порядке, что и затраты по готовой продукции.

Такие правила предусмотрены в пункте 64 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пункте 7 ПБУ 5/01, а также Инструкцией к плану счетов. Если всю готовую продукцию будете использовать в качестве материалов, то на счет 43 «Готовая продукция» ее можно не приходовать, а сразу относить на счет 10 «Материалы».

Наиболее распространенные проводки по выбытию материалов

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Выбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.

| Дебет | Кредит | Примечание | Факты хозяйственной жизни |

| 20 | 10 | Цель | Материалы отпущены для производства продукции, работ, услуг |

| 23 | 10 | Цель | Материалы отпущены во вспомогательные производства |

| 25 | 10 | Цель | Материалы отпущены на общепроизводственные нужды |

| 90.02 | 20,23,25 | Цель | Сформирована материальная составляющая себестоимости продукции, работ и услуг, ради которых создавалось предприятие |

| 26 | 10 | Цель | Материалы отпущены на общехозяйственные нужды |

| 90.08 | 26 | Цель | Сформирована материальная составляющая расходов по управлению производственным процессом по методу директ-костинг |

| 44 | 10 | Цель | Использованы материалы для проведения рекламной акции |

| 91.2 | 10 | Причина | Непроизводственное использование материалов. Не принимаются к налоговому учету |

| Недостача | |||

| 94 | 10 | Причина | Снятие с учета материалов, вследствие пропажи со склада |

| 73 | 94 | Причина недостачи обнаружена и убытки возместит сотрудник, виновный в обнаруженной недостаче на складе | |

| 91.2 | 94 | Причина недостачи не установлена и отнесена на непроизводственные расходы, которые в целях налога на прибыль не принимаются | |

| Порча | |||

| 91.2 | 10 | Причина | По причине полной или частичной порчи материалов возникли непроизводственные расходы материалов в размере расчетных потерь. Не принимаемые к налоговому учету расходы |

| Дебет | Кредит | Сумма в рублях | Факты хозяйственной жизни |

| 62.01 | 91.01 | 11 800 | Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

| 91.02 | 10.01 | 8 000 | Списаны с учета материалы по стоимости, числящейся в бухучете |

| 91.02 | 68.02 | 1 800 | Предъявлен НДС покупателю |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

| 91.09 | 91.02 | 2 000 | Определена прибыль от продажи материалов. В налоговом учете попадает в состав доходов от реализации продукции, работ, услуг |

| 91.09 | 99 | 2 000 | Определен результат по году в виде прибыли при реформации баланса |

| 51 | 62.01 | 11 800 | Материалы оплачены покупателем на расчетный счет |

Поступление материалов в программе 1С Бухгалтерия 8.3

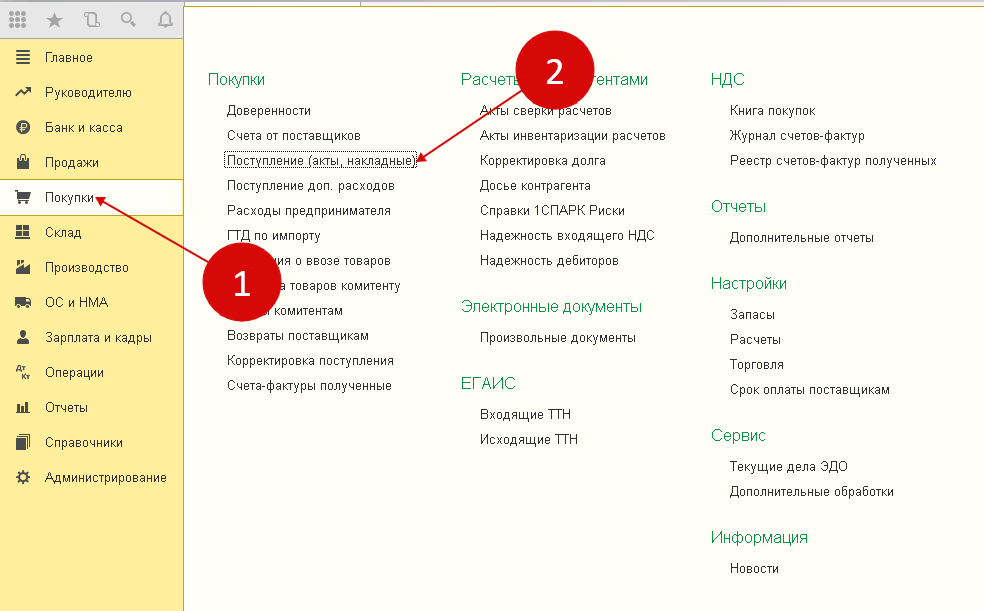

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

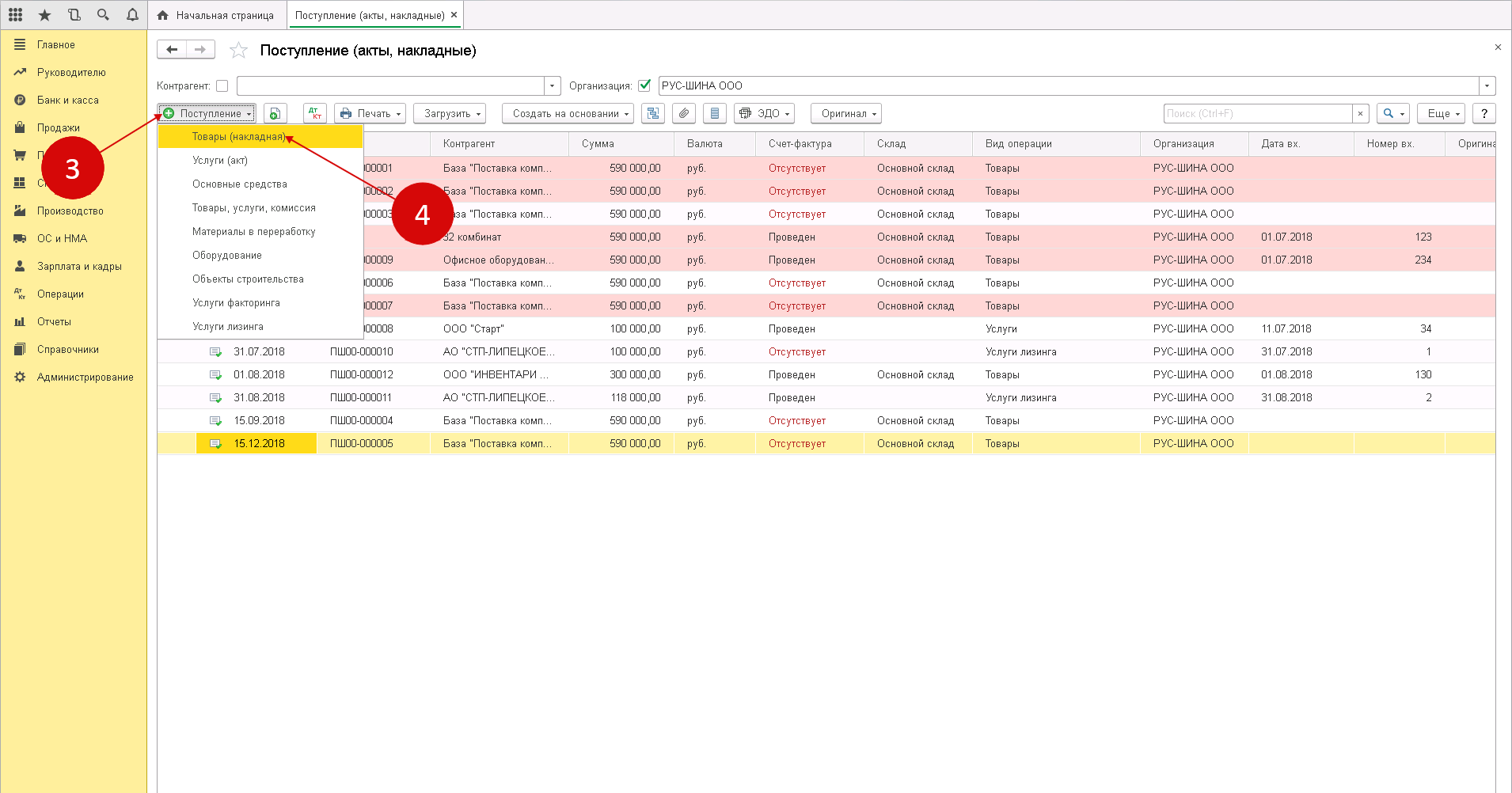

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

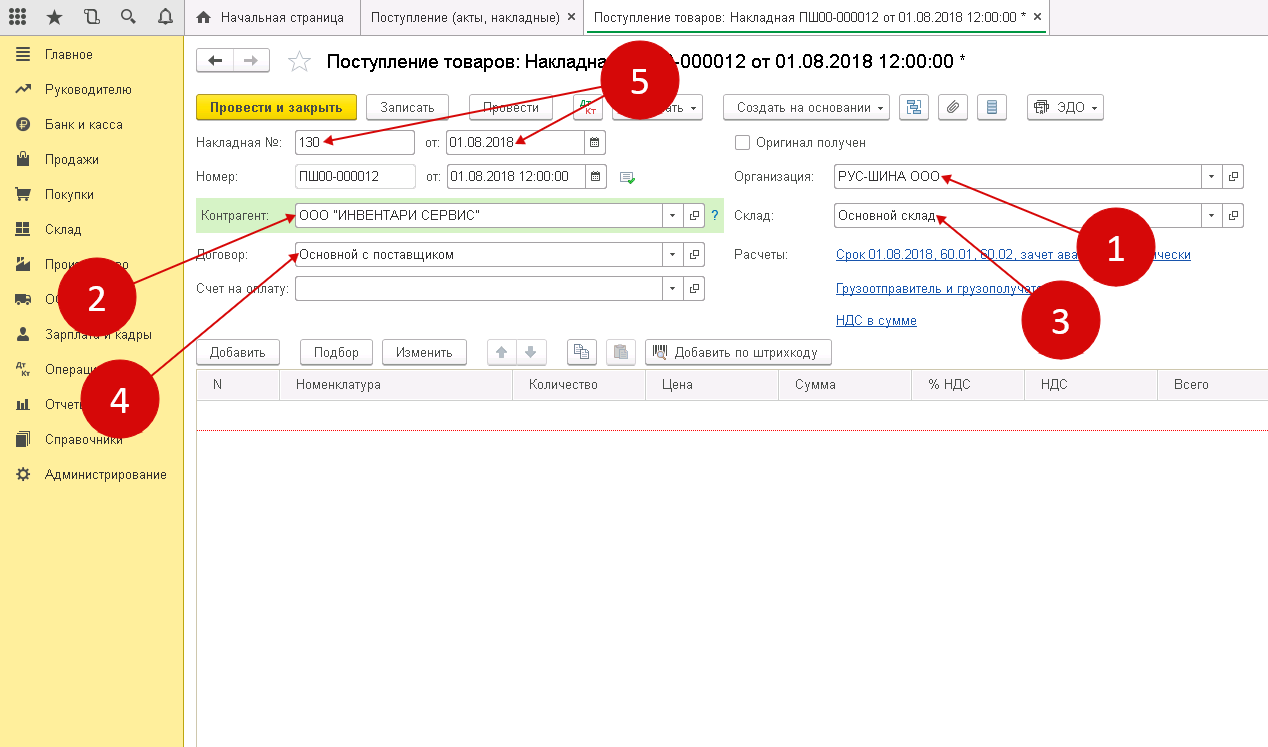

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

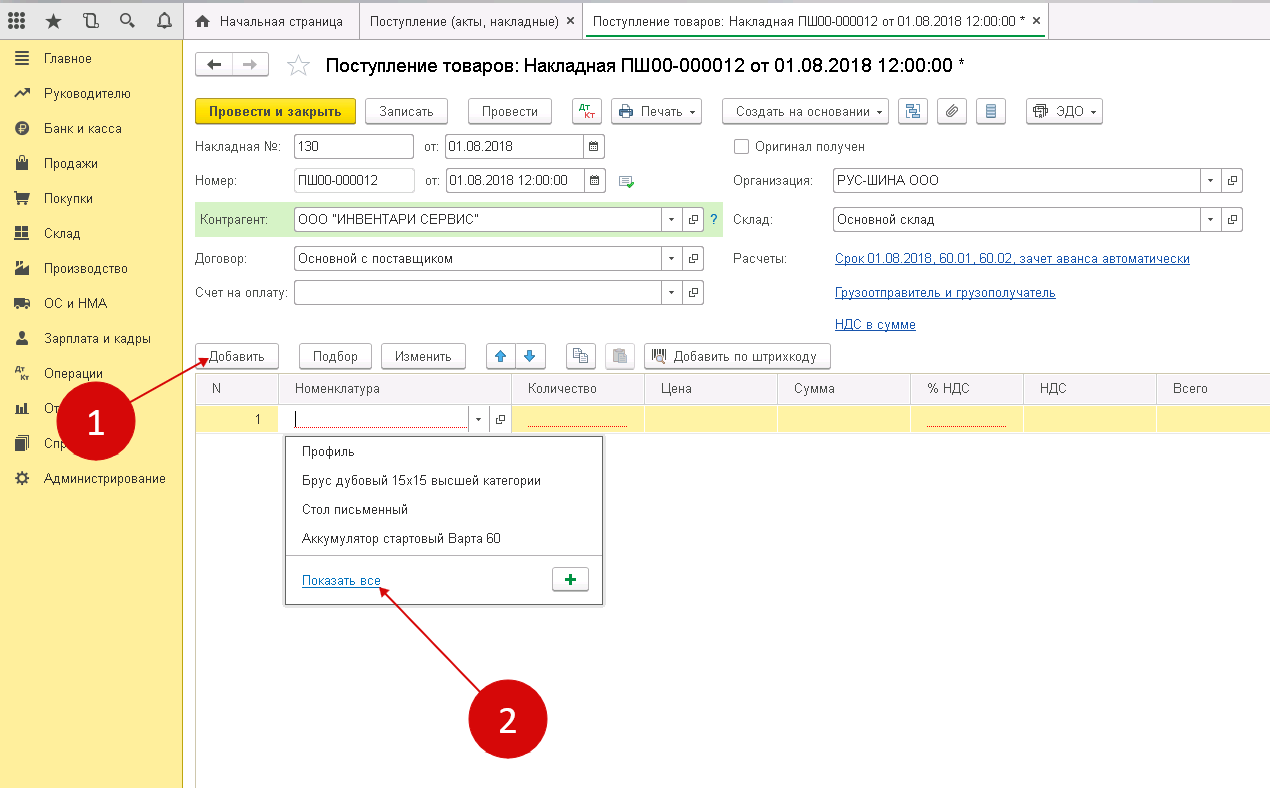

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

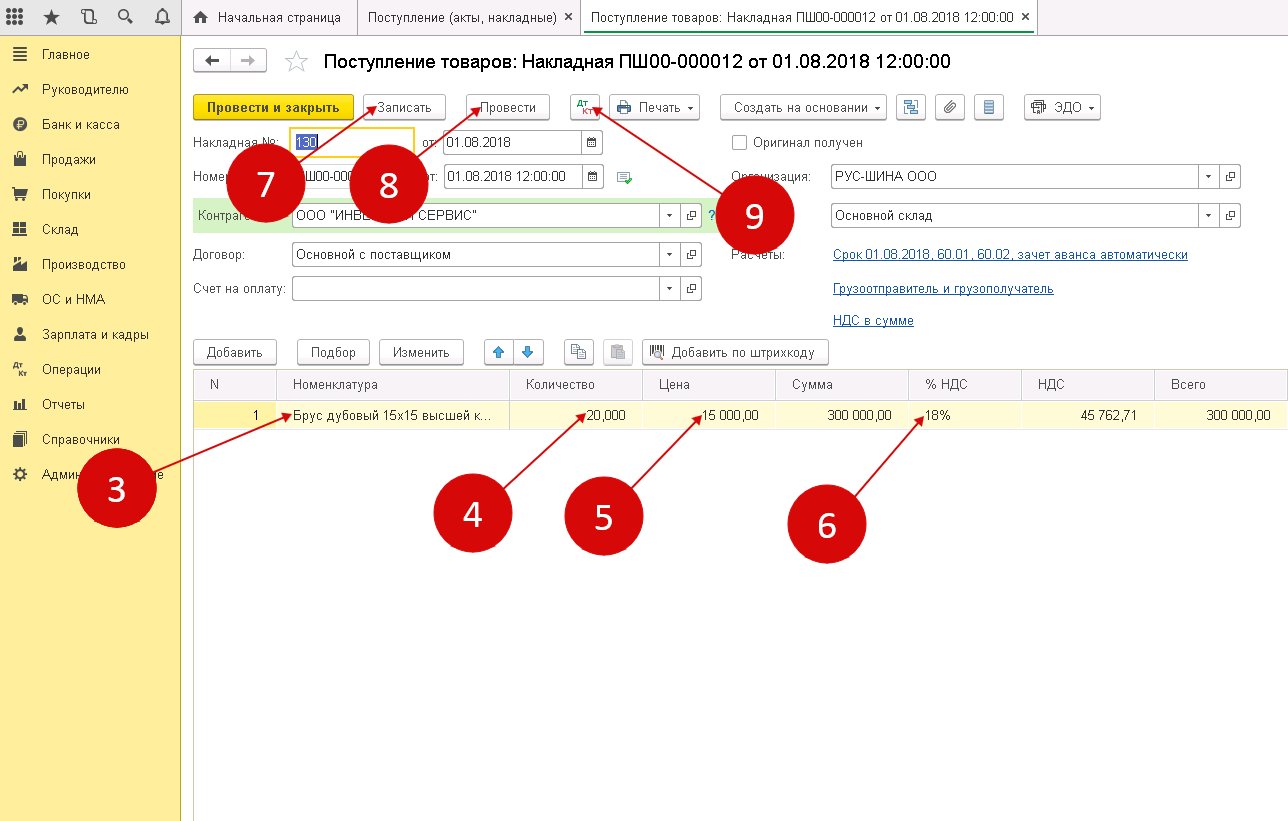

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

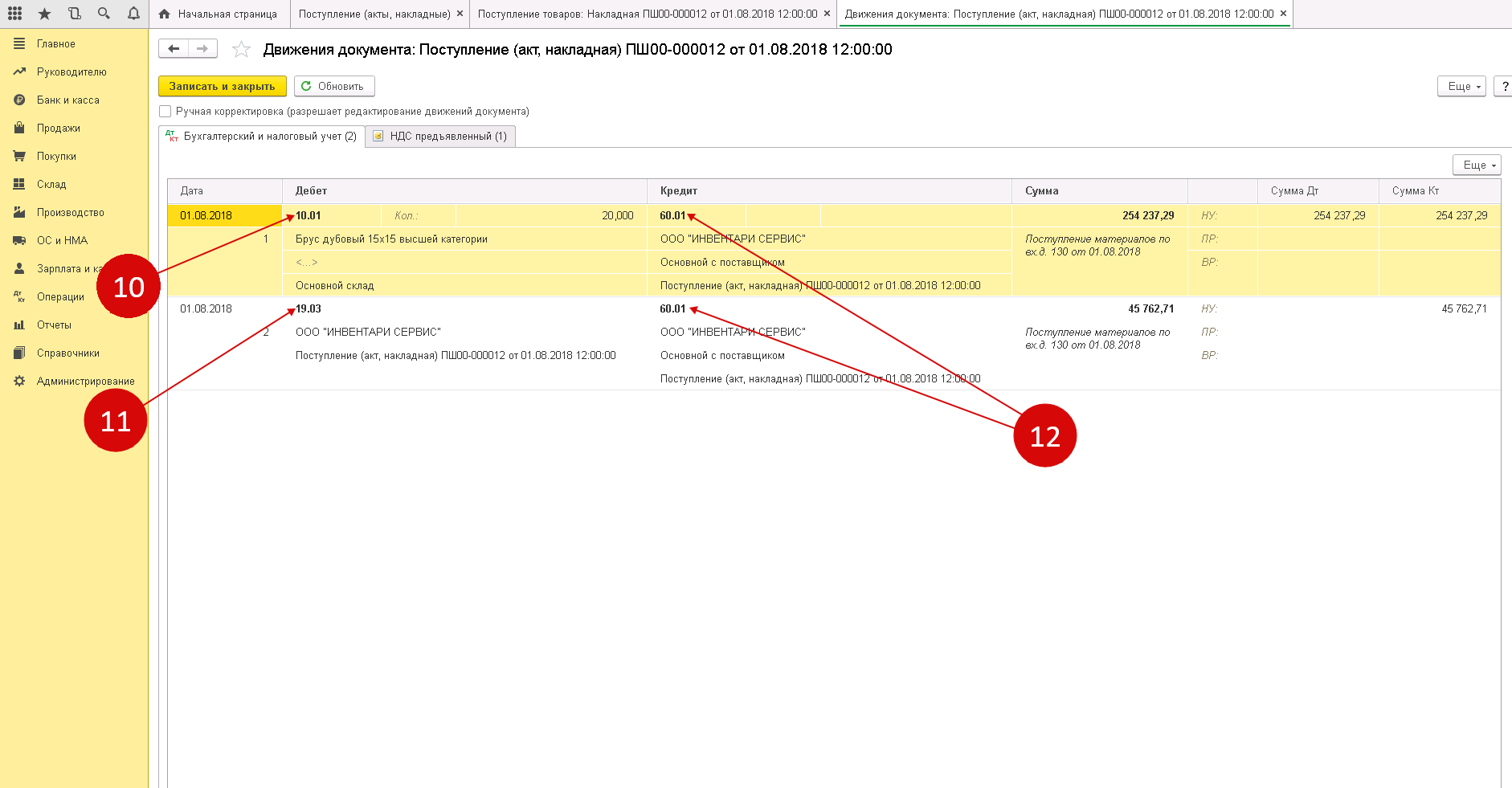

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

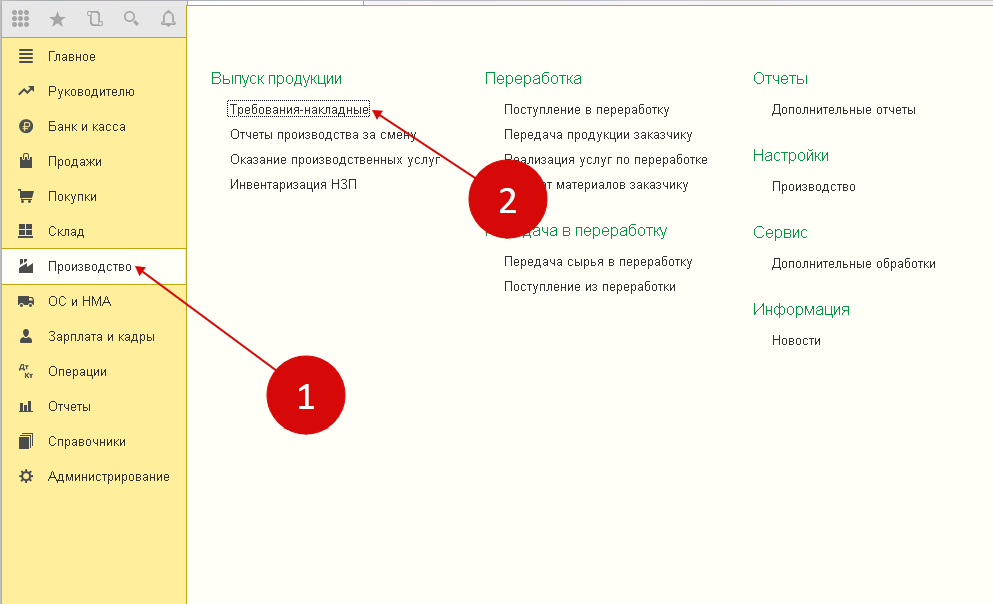

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

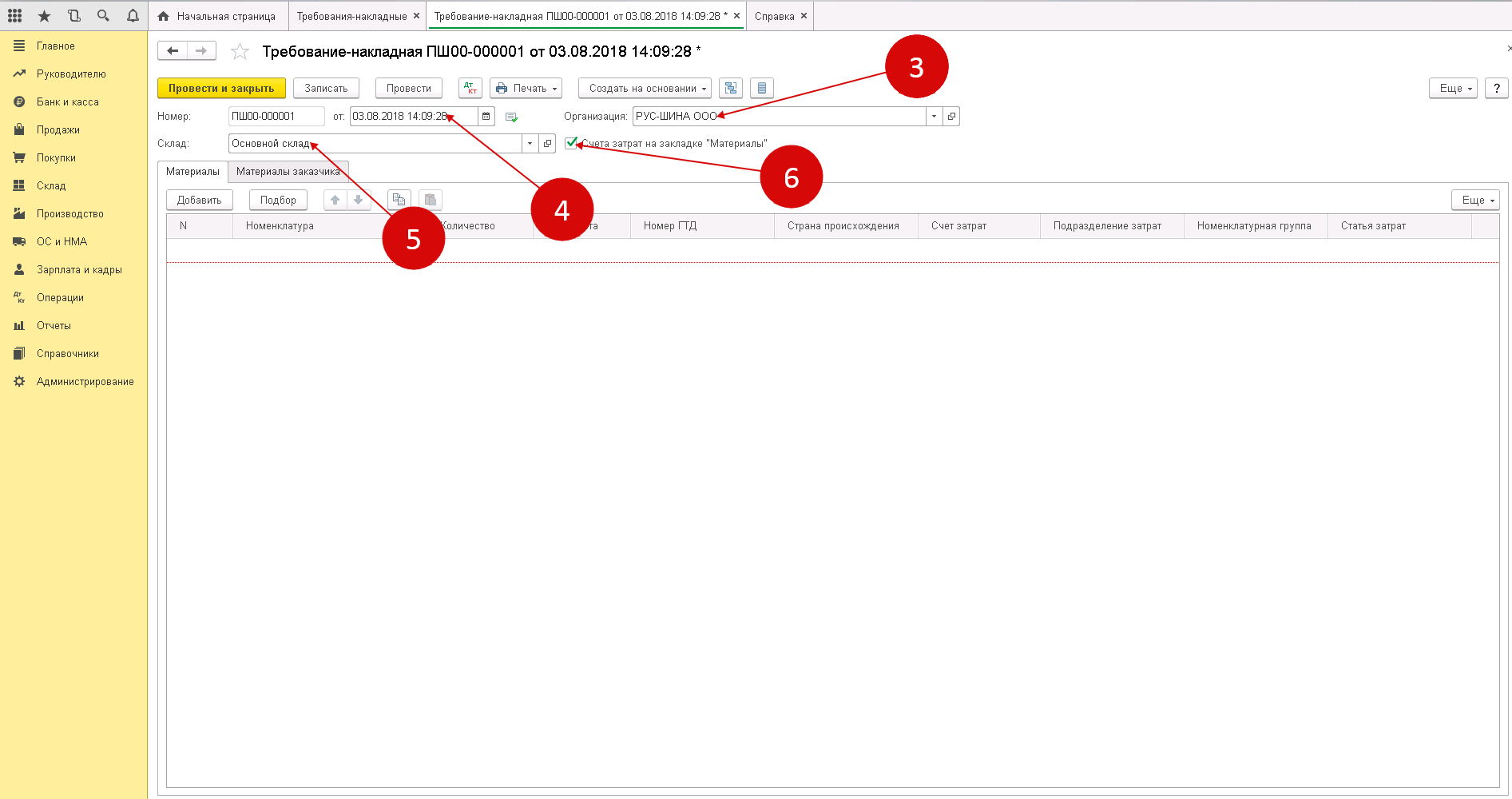

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

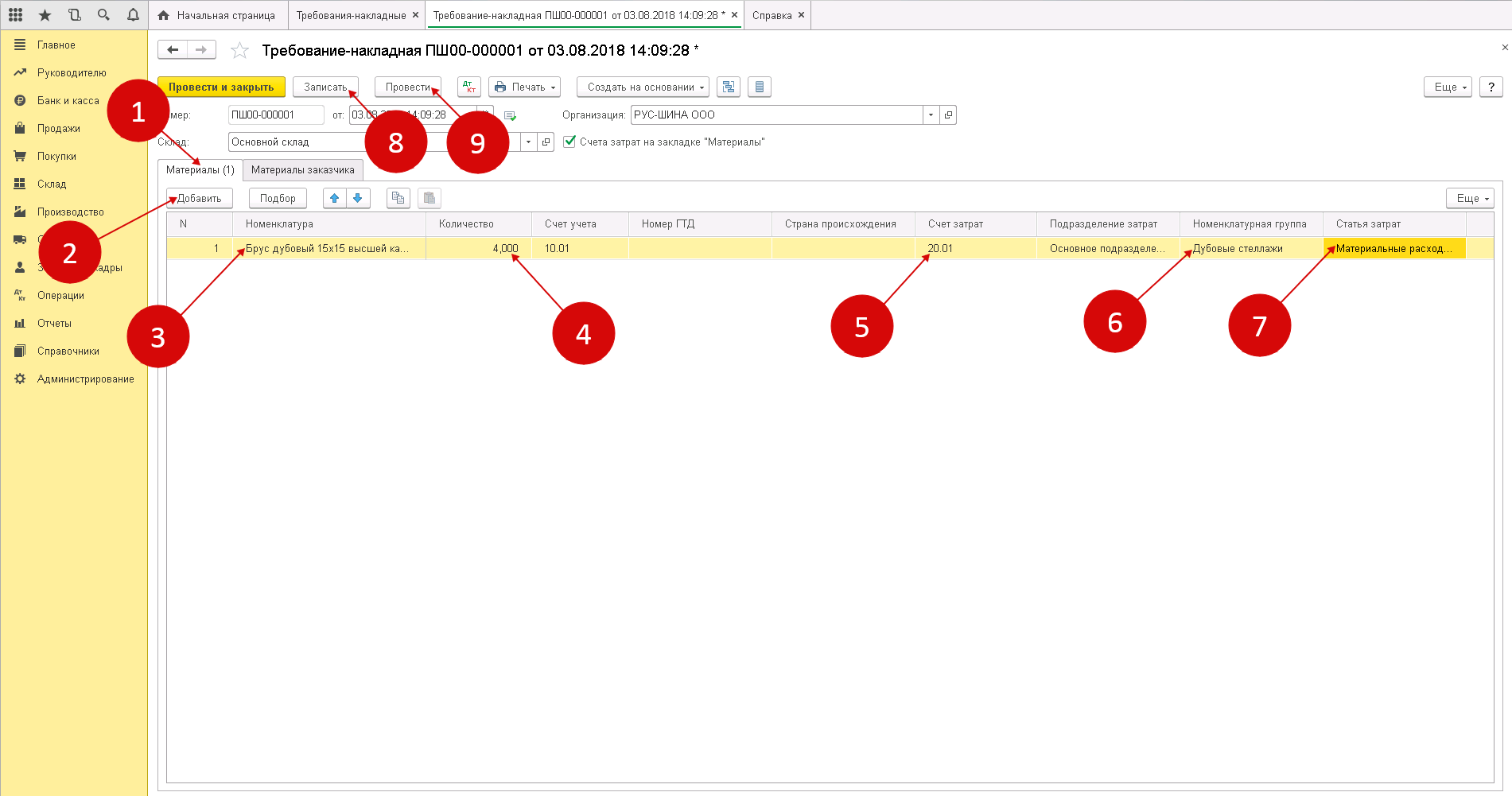

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

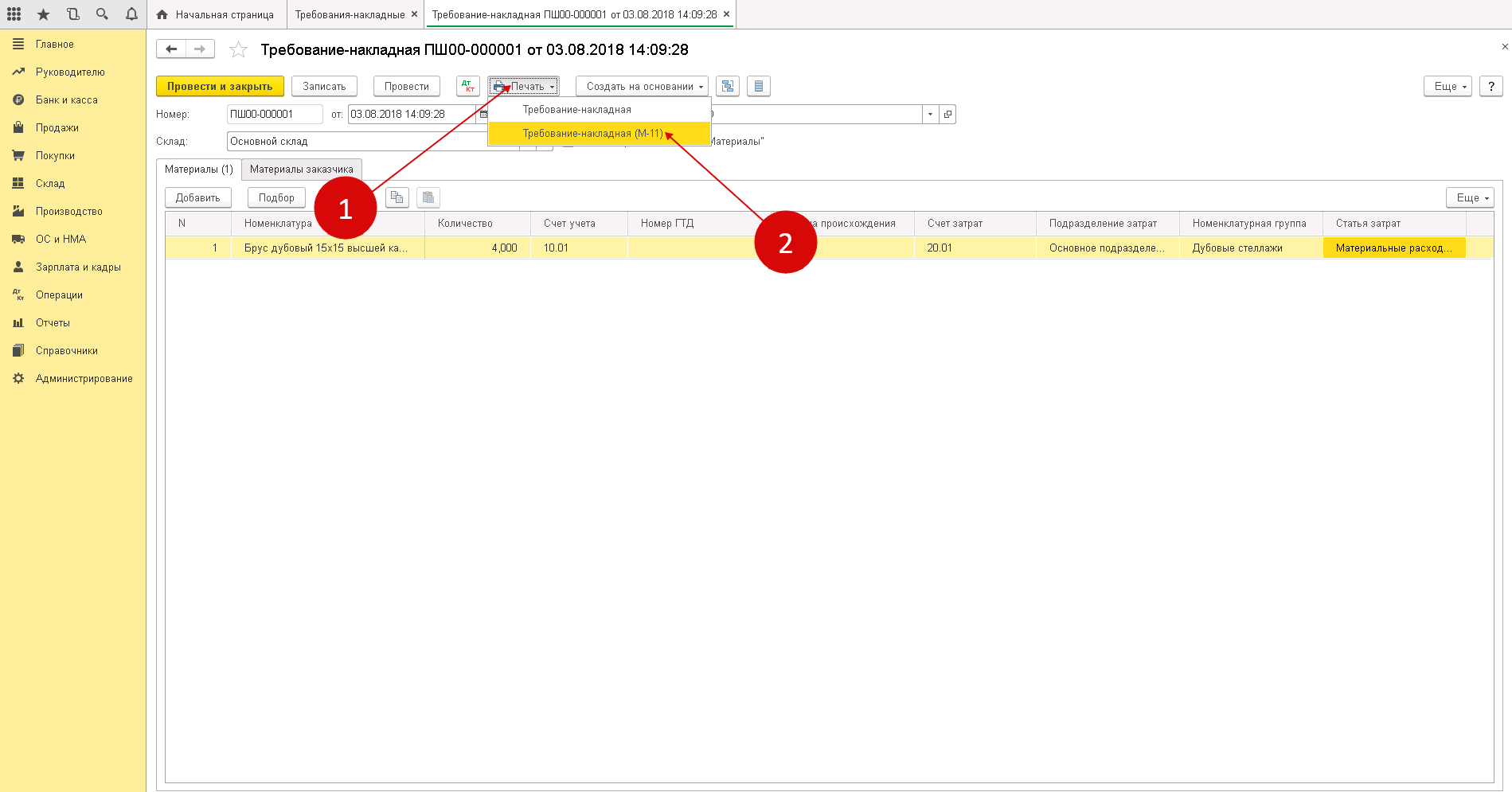

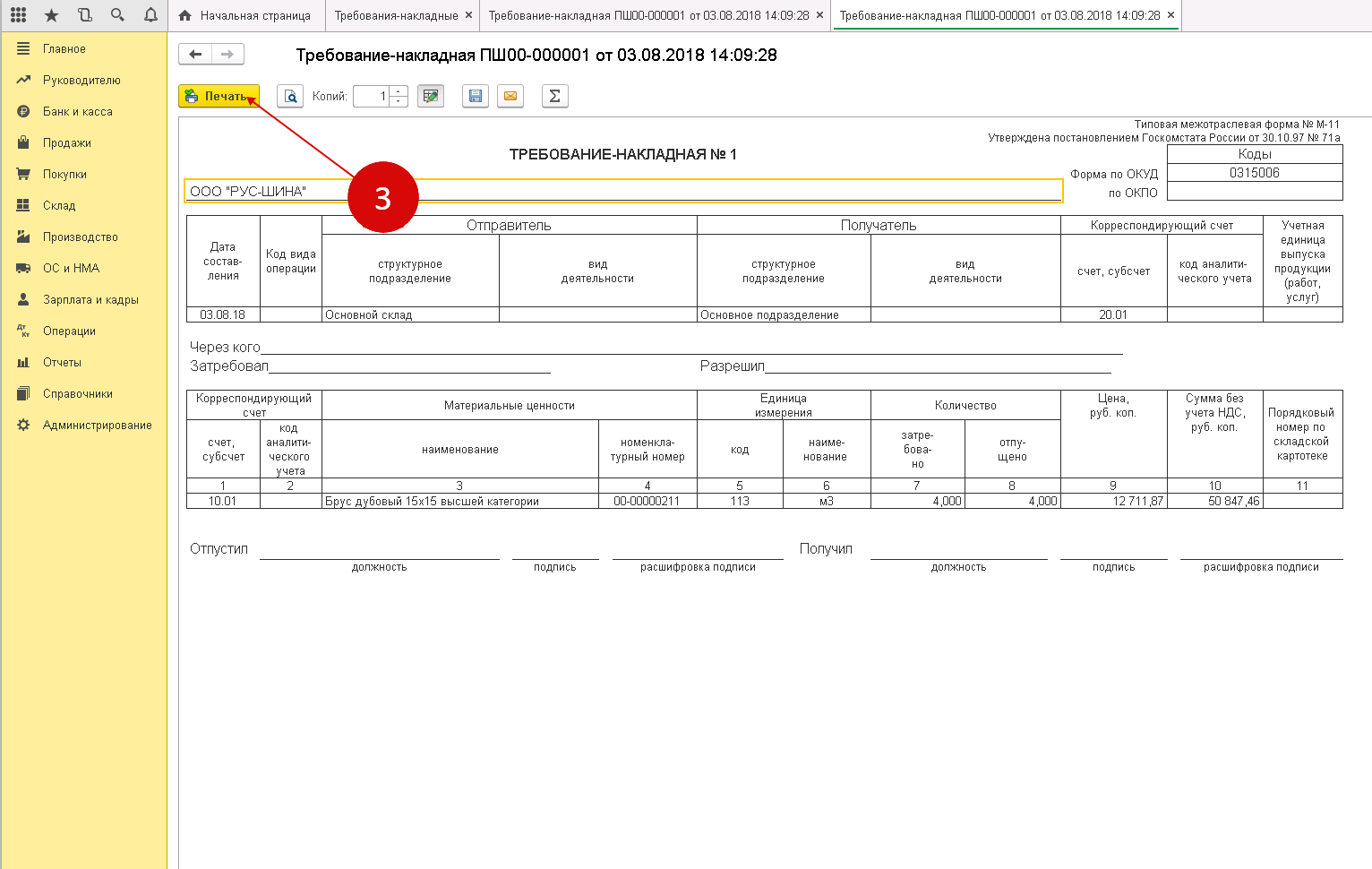

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Методы оценки сырья и материалов в бухгалтерском учете при выбытии

Материалы, поступившие на предприятие, приобретаются с какой-либо целью: либо для использования в производственном процессе непосредственно, либо для организации управленческого процесса. Поэтому наступает момент, когда материалы списываются с учета. При выбытии надо оценить их стоимость.

Допустим, работник пришел на склад за определенным наименованием материала, был произведен отпуск по требованию-накладной. По какой стоимости бухгалтеру списать с учета эту единицу ТМЦ в бухгалтерском учете? Ведь на складе может оказаться, что единицы одного и того же материала имеют различную фактическую себестоимость из-за инфляции, по разным поставщикам.

Законодательство предлагает сделать выбор в пользу одного из трех методов оценки сырья и материалов при их выбытии:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материалов (метод ФИФО):

У каждого метода есть свой алгоритм расчета. Этот алгоритм расчета по каждому способу заложен в бухгалтерские программы 1С. Каждый метод основан на своем варианте допущения.

Метод учета выбытия по средней себестоимости

Является наиболее традиционным. В этом случае предполагается, что все единицы совершенно равноценны в каждый конкретный момент времени. Методом средней взвешенной определяется стоимость единицы при отпуске. Как только поступает очередная партия материалов программа 1С опять ведет пересчет и средняя стоимость уточняется. Таким образом, списание единицы материалов с учета, которое сразу пройдет после очередного поступления, будет идти уже по новой цене.

Метод ФИФО

Основан на допущении, что кладовщик будет отпускать всегда материалы из той партии, которая была получена раньше, чтобы исключить истечение срока годности.

Метод оценки выбытия по себестоимости каждой единицы

Предполагает, что кладовщик отпустит ту конкретную единицу материала, которая поступила в конкретный день. Но это не рационально, если только не хранятся на складе драгоценные камни и драгметаллы, обладающие оригинальной характеристикой. Как правило, этот метод используют микро-предприятия с незначительными закупками материалов.

Выбранный метод необходимо отразить в Учетной политике для целей ведения бухгалтерского учета.

Методы оценки выбытия малоценных основных средств

Если основное средство стоит не больше 40 000 руб., то в бухгалтерском учете, несмотря на свое название, учитывается в составе материально-производственных запасов. А раз так, то малоценные средства должны подпадать под те же правила учета, что и ТМЦ. Это означает, что также должны закрепить в учетной политике способ расчета единицы выбывающего малоценного основного средства.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС:

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Учет НДС проводки:

-

Назад

-

Вперёд