Как ведение бюджета помогает бизнесу расти

Содержание:

Анализ на основе БДДС

Соотношение видов деятельности

Основной принцип, по которому эксперты разделяют инвестиционную и финансовую деятельность предприятия, формулируют следующим образом. В процессе инвестиционной деятельности компания вкладывает свои средства, а финансовой – наоборот, получает их из внешних источников (например, банки или акционеры). В то же время целевой кредит, направленный на обновление парка станков производственной линии предприятия, может быть признан относящимся к основной деятельности, потому что направлен на ее поддержание.

Если компания планирует успешно развиваться, то денежный поток по основной деятельности всегда должен быть положительным. Сальдо по инвестиционной деятельности в большинстве случаев отрицательное; то же самое можно сказать о финансовой деятельности предприятия. Суммарный же денежный поток должен всегда оставаться положительной величиной. Причем, даже если это так, то это еще не означает, что у компании грамотно поставлено финансирование

Здесь важно то, за счет чего достигается то или иное значение суммарного денежного потока. Пример: если положительное сальдо достигается за счет продажи основных средств предприятия, то о ликвидности такого бизнеса можно сделать весьма неутешительные выводы

Многие эксперты отводят бюджету движения денежных средств ключевую роль во всей системе бюджетного управления. Наличие кассовых разрывов, отсутствие или недостаток денежных средств считается первым признаком кризисных явлений в системе финансового обеспечения

Именно поэтому на большинстве современных предприятий процедуре формирования БДДС уделяется столь пристальное внимание

Чистый денежный поток

Чистый денежный поток или Cash Flow показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени.

Источники денежных средств

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

- Нормы оборачиваемости дебиторской / кредиторской задолженности;

- Данные по планируемым продажам и планируемым расходам, скорректированные на НДС и средним остаткам ДЗ и КЗ на конец периода;

- Графики платежей по договорам, заключенным на последующий финансовый год.

Бюджет ДС по операционной деятельности фактически дает информацию об ожидаемой способности организации генерировать денежные потоки без привлечения внешних источников финансирования.

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Принцип построения БДДС

Как мы уже сказали БДДС, прежде всего, показывает четкую картину текущей финансовой ситуации компании с точки зрения движения денежных средств и прибыльности ее текущей деятельности по отдельным направлениям.

БДДС состоит из нескольких блоков:

- Основной блок;

- Инвестиционная деятельность;

- Финансовая деятельность;

- Остатки финсредств на начало периода;

- Остатки финсредств на конец периода.

Этот бюджет необходим для учёта и анализа финансовых показателей компании, а также планирования ее финансовых ресурсов.

БДДС отражает:

- Поступление и выплаты денежных средств;

- Показывает направленность внутренних денежных потоков фирмы;

- В развернутом виде можно просмотреть даты всех совершаемых финансовых операций;

- Показывает общие обороты финансовых средств фирмы за период;

- Отражает остатки финсредств на расчетных счетах и в кассе фирмы.

- При необходимости для удобства анализа, статьи данного отчета могут быть сформированы следующим образом:

- Сначала отражается начальный остаток средств на отчётную дату;

- Отражается суммарное поступление средств от контрагентов за период;

- Указывается расход денежных средств фирмы за период;

- Указывается чистый денежный поток — эта статья отражает разницу между поступлением и выбытием финсредств компании за период.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Формирование БДДС

БДДС — инструмент балансирования финансов предприятия на определенном отрезке времени.

Поэтому заглавная часть БДДС — остаток денежных средств на начало бюджетного периода, а заключительная часть документа — планируемый остаток на конец периода.

Каждый раздел БДДС по видам деятельности также завершается подведением итогов: выводится плановый чистый денежный поток как результат хозяйственной деятельности на данном направлении.

БДДС — итоговый документ, завершающий комплекс работ по составлению основного бюджета предприятия.

В основу формирования БДДС закладываются данные бюджетов поступлений и бюджетов платежей по подразделениям (центрам финансовой ответственности).

При этом при расчете поступлений финансов как результата продаж (отгрузки продукции) должны быть учтены предоставляемые отсрочки платежей, полученные авансы, дебиторская задолженность; рассчитаны планируемые дебиторская и кредиторская задолженности на момент окончания бюджетного периода.

Объем оттока финансов определяется суммированием всех планируемых в данном периоде платежей. Размер расходов на материально-техническое и энергетическое снабжение рассчитывается на основе производственного плана (бюджета производства) и бюджета закупок, при этом учитываются кредиторская задолженность, авансы уплаченные, договорные условия платежей.

Планируются расходы на зарплату, налоговые отчисления с нее, прочие налоговые выплаты согласно действующему налоговому законодательству.

Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

Принцип построения БДР

Рассмотрим более подробно основные принципы построения БДР:

- В нем отражаются все источники доходов фирмы;

- Указываются направления расходования средств;

- Отражается разница между доходами и расходами за период, то есть результат финансово-хозяйственной деятельности фирмы за период — прибыль или убыток.

Проще говоря, БДР включает в себя следующие три группы показателей: доходы и расходы фирмы за период, полученную фирмой прибыль. И заметим, что доходы и расходы фирмы отражаются в этом бюджете уже в момент их возникновения, т.е. по факту.

Доходы в данном отчете принято подразделять в зависимости от источника возникновения:

- Доходы от основной деятельности компании, например, реализации товаров / продукции, выполненные работы;

- Доходы от прочей деятельности, которые носят нерегулярный характер и не считаются основной деятельностью — сюда относятся доходы, полученные от сдачи активов фирмы в аренду;

- Внереализационные доходы, которые не связаны с основной операционной деятельностью — в этот раздел записываются курсовые разницы, дивиденды, проценты и т.д.

Этот бюджет удобен тем, что носит обобщенный характер и его легче составлять и анализировать, чем традиционную финансовую отчетность.

Расходы принято группировать в этом отчете по следующим группам:

- Прямые расходы – например, расходы, сопряженные с транспортировкой ТМЦ, хранением ТМЦ, страхованием, проведением рекламной кампании и т.д.;

- Себестоимость уже реализованной продукции;

- Общехозяйственные расходы — сюда относится фонд оплаты труда административно-управленческого персонала, амортизационные отчисления, платежи за аренду имущества, коммунальные платежи и т.д.;

- Прочие расходы — здесь группируются расходы, относящиеся к курсовым разницам, уплаченным штрафам и пеням и т.д.

Как мы уже отмечали, в данном бюджете необходимо отразить и прибыль организации.

Вообще напомним, что прибыль может быть учтена в нескольких вариантах — валовая прибыль, операционная прибыль, прибыль до налогообложения, чистая прибыль фирмы.

Для крупных компаний иногда финансовые специалисты составляет отдельные БДР по различным направлениям деятельности, когда им необходимо проанализировать каждый вид деятельности фирмы отдельно.

Бюджетирование и контроль затрат — основа управления бизнесом

Сведение предполагаемых поступлений финансовых средств и предстоящих платежей в один общий регистр позволяет моделировать финансово-хозяйственную деятельность фирмы на бюджетный период, изменяя те или иные показатели.

Это помогает руководству предприятия принимать просчитанные и сбалансированные решения, ориентируясь на долгосрочную стратегию и исходя из особенностей конкретной ситуации

Для любого бизнеса жизненно важно выявить недостаток или избыток финансовых ресурсов еще на этапе планирования

Превышение планируемых платежей над прогнозируемыми поступлениями отражает потребность в финансировании извне. Нередко балансировать приток финансовых средств с их оттоком приходится банальной экономией, то есть сокращение расходов.

Практика применения бюджетирования на предприятиях показала, что использование этого универсального инструмента управления экономикой фирмы помогает оптимизировать финансовые потоки, добиваясь от каждого вложенного рубля максимальной отдачи.

Грамотно организованное бюджетирование и контроль движения финансов с использованием БДДС — одно из основополагающих условий достижения финансовой устойчивости любого бизнеса.

Различия между БДР и БДДС

Построение бюджета можно рассмотреть на конкретном примере. При стабильном доходе среднестатистической семьи весь доход (заработные платы каждого из ее членов, пенсии, пособия, и так далее) складываются, и получается общий доход семьи (общая прибыль).

Затем хозяйка или хозяин подсчитывают предстоящие расходы. Это оплата коммунальных услуг, расходы на продукты, одежду, обучение детей, и прочие необходимые траты. Иначе, это и есть действия по составлению бюджета. Как правило, в семье расчет осуществляется на месяц вперед.

После подсчета будущих доходов и расходов предположительно должны остаться какие-то деньги. Их можно потратить на поездку в отпуск, развлечения, покупку мебели или бытовой техники.

Директор предприятия осуществляет практически такие же расчеты. Но только он делает это по правилам бухучета. Директор должен сопоставить будущий доход и расход, подсчитать предположительные остатки, принять соответствующие решения, и сделать заключение о рентабельности производства.

Такое процесс и называется «бюджетирование». А само планирование в свою очередь заключается в контроле полученных результатов, подготовке управленческих приказов, анализе отклонений фактических показателей от запланированных результатов.

Рассматривая оба примера, можно сказать, что домохозяйка рассчитывает, сможет ли она после оплаты всех счетов что-либо отложить на непредвиденные расходы или съездить в отпуск всей семьей. А руководитель, например, завода подсчитывает денежные средства, которых должно хватить на уплату налогов, выплату заработной платы сотрудникам, создание новых проектов, и осуществление новых вложений.

При относительной схожести БДР и БДДС (они лежат в основе бюджетирования любой компании и отражают потенциальную прибыль и остатки финансов) все-таки эти документы имеют и существенные различия.

Что касается разницы между этими документами, то в основном они различаются формой капитала и его стоимостью. Говоря простыми словами, разница выражается различным отражением операций в документации. БДДС фиксирует капитал предприятия в денежном эквиваленте, а БДР – в товарной форме. Она переносит стоимость в виде взаимосвязанного расхода и дохода.

Поэтому эти отчеты могут отображать и/или не отображать те или иные события. К примеру, в БДДС отображаются такие операции, как

- учет кредитов и процентов;

- закупка основных средств (ОС);

- расходы на капитальный ремонт.

А в БДР фиксируются:

- затраты на амортизацию;

- переоценка ОС и товарно-материальных ценностей (ТМЦ);

- данные о недостачах;

- разница в курсах используемых валют.

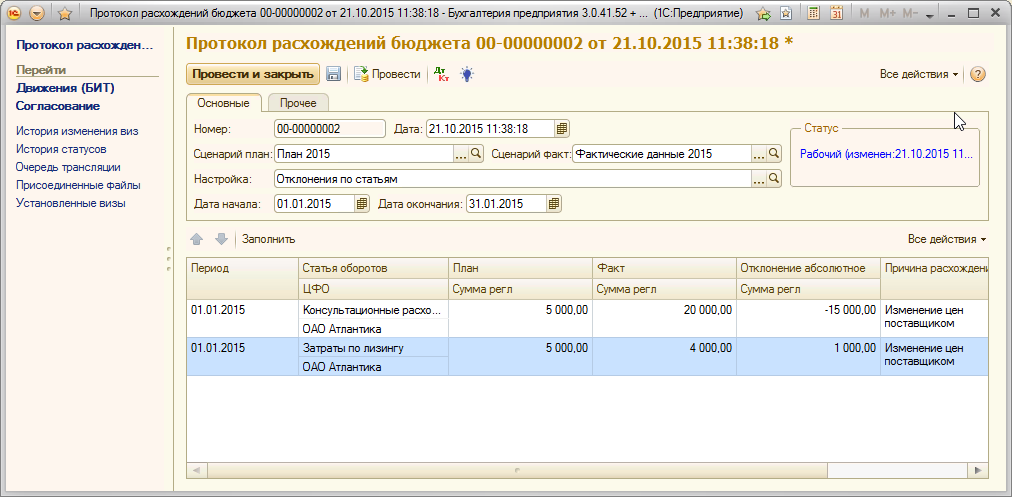

Протокол различий отчета по бюджету движения денежных средств для актуальной деятельности

Для фиксации расхождений планируемых и реальных бюджетов, их описания в системе БИТ.ФИНАНС предназначен документ «Протокол расхождений бюджета».

Документ позволяет выбрать два сценария формирования отчета и настраивать протокол расхождения бюджета в рамках заданного временного интервала.

Кнопка «Заполнить» автоматически заполняет данные в табличную часть документа. В соответствующие ячейки вносятся плановые и фактические данные по БДДС. Система автоматически высчитывает отклонение между показателями и отражает их в столбце «Отклонение абсолютное».

В причинах расхождения есть возможность прописать причину путем выбора ее из справочника «Причины отклонений» или можно оставить произвольный комментарий.

Все необходимые настройки документа производятся с помощью справочника «Настройки протоколов расхождений бюджета». В нем есть возможность отметить бюджеты и виды аналитики, в которые в дальнейшем будут внесены показатели по планируемым и фактическим бюджетам.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности

Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Методы учета денежных средств по стандарту USALI

Кассовый метод учета – единственный метод учета движения денег

Бюджет движения денежных средств составляется кассовыми методом – в него попадают операции по дате проведения. Для расчетного счета это дата поступления или списания денег с расчетного счета, для кассовых операций – это дата регистрации операции (обычно сопровождается чеком кассового аппарата).

Прямой метод БДДС

Прямой БДДС — это констатация факта движения денежных средств по направлениям. Usali предлагает следующий набор статей по операционной деятельности для прямого метода

- Поступление от гостей

- Прочие поступления

- Выплата заработной платы

- Прочие операционные выплаты

- Проценты уплаченные

- Уплаченный налог на прибыль

Косвенный метод составления БДДС

Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования. Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов в балансе. Иногда БДДС косвенным методом называют отчетом об изменении финансового положения.

БДДС косвенным методом необходим, как менеджерам, так и внешним пользователям, которые по его показателям могут увидеть реальные доходы и расходы, а также узнать:

- объем и источники получения денежных средств и направления их использования;

- способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- степень выполнения компанией своих обязательств;

- информацию о достаточности денежных средств для продолжения деятельности;

- уровень обеспечения инвестиционных потребностей за счет внутренних источников;

- причины разности между величиной полученной прибыли и объемом денежных средств.

БДДС нужен чтобы ответить на вопрос: почему у нас прибыль есть, а денег нет. Usali предлагает следующий набор статей для аналитики БДДС для косвенного метода по операционной деятельности:

- Чистый доход

- Корректировки для приведения чистой прибыли к денежным средствам, полученным от операционной деятельности

- Износ и амортизация

- Убыток (прибыль) от продажи имущества и оборудования

- Отложенные Налоги

- Уменьшение (увеличение) дебиторской задолженности

- Уменьшение (увеличение) запасов

- Уменьшение (увеличение) расходов будущих периодов

- Увеличение (уменьшение) кредиторской задолженности

- Увеличение (уменьшение) начислений

Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Автоматизация процессов решает различные проблемы.

Автоматизация процессов решает различные проблемы.