Проводка по ндс

Содержание:

- НДС к возмещению

- Проводки по НДС от А до Я для чайника

- Учет налога на добавленную стоимость по приобретенным ценностям

- Налоговый учет по НДС в 2018: пример, бухгалтерские проводки, транзит ндс

- Что сделать, чтобы возмещение случилось

- Как восстанавливать

- Анализ учета по НДС

- Ндс принят к вычету – проводка в бухучете

- Проводки входного НДС по льготным видам деятельности

- НДС не возникает

- Регистрация операций по входящему НДС

- Как оформить вычет НДС с авансов?

НДС к возмещению

Входным НДС или НДС к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации

Важно правильно вести учет НДС и корректно формировать проводки по НДС

https://www.youtube.com/watch?v=tzaKYYE79iM

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Что из себя представляет НДС начисленный

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

Торговая фирма «Орион» реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

При реализации товара начислен НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

При продаже ОС начисление НДС проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же фирма «Орион» приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводка по отражению НДС:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

Принят к вычету НДС проводка:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

Ндс с авансов полученных

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

НДС с авансов полученных проводки::

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

Ндс с авансов выданных

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Ндс с авансов выданных проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

Рассчитанные суммы пени по НДС в учете отображаются проводками:

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

Ндс налогового агента

Налоговым агентом называют организацию (лицо), на которую возложена обязанность удержания налога и перечисления его в бюджет. Например, при аренде государственной собственности проводки по Ндс налогового агента выглядят так:

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Учет налога на добавленную стоимость по приобретенным ценностям

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету.

Налоговый учет по НДС в 2018: пример, бухгалтерские проводки, транзит ндс

Обязанность ведения налогового учета по НДС возникает у тех лиц, которые относятся к плательщикам данного налога.

Процедура предполагает учет тех операций, от которых зависит размер налога.

Так как конечный НДС складывается из налога, начисленного к уплате, возмещению и восстановленного, то следует вести учет операций, которые помогут определить данные величины.

Элементы налогового учета по НДС

Говоря о налоговом учете, предполагается, что бухгалтер должен учитывать операции, в ходе которых определяется НДС к уплате, возмещению и восстановлению (операции по реализации, поступления, полученные и перечисленные авансы), то есть по тем операциям, которые позволяют рассчитать налоговую базу по НДС.

Учет нужно вести отдельно по различным ставкам налога. Кроме того, требуется отдельно учитывать операции, входной НДС по которым допустимо принять к вычету, и те, для которых это не возможно.

Обособленный и раздельный учет операций ведется с применением бухгалтерского учета на соответствующих бухгалтерских счетах. Необходимо сразу обеспечить аналитику учета, чтобы при исчислении НДС в конце квартала не возникало проблем с разнесением сумм.

- Книга продаж.

- Книга покупок.

- Посредники по-прежнему заполняют журнал регистрации счетов-фактур.

Для грамотного учета в целях исчисления НДС необходимо корректно сформировать бухгалтерскую и налоговую учетную политику. В первой закрепляется рабочий план счетов, посредством которого ведется аналитический учет необходимых операций.

Во второй – определяются особенности ведения указанных выше налоговых форм. Таким образом, видна тесная взаимозависимость бухгалтерского и налогового учета. Для корректного подсчета налога требуется грамотно организовать оба учета.

При формировании операций, в отношении которых появляется обязанность по перечислению в бюджет НДС, учет ведется отдельно по каждой ставке на бухгалтерских счетах из рабочего плана, отраженного в учетной политике.

Данный счет-фактура подлежит внесению в книгу продаж.

Если налогоплательщик при этом является налоговым агентом по рассматриваемому виду налога, то вносится регистрационная запись в журнал регистрации счетов-фактур.

Соответствие рыночным ценам

40 статья НК РФ обязывает при исчислении налога принимать рыночные цены. Считается, что цена, указанная в документах поставщика, является рыночной до того момента, когда налоговая не докажет обратное.

Налоговая не будет лишний раз пытаться проверить, насколько цена соответствует рыночным ценам.

Если такие значительные колебания в цене на идентичный товар имеются, то следует для налогового учета произвести корректировку цен.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Аналогичная особенность актуальна для безвозмездных операций. Нужно следить, чтобы не было значительных отличий от средней рыночной цены. Особенности определения такой цены прописаны в ст.40.

Для налогового учета тех операций, в ходе которых рассчитывается НДС к уплате, важным является место их реализации. Налог считается только в том случае, если операции проводятся на российской территории, поэтому необходимо выполнение одного из указанных ниже условий:

Если же территория РФ используется только для транзита ТМЦ из одной страны в другую, то данная операция не подлежит налогообложению, так как местом реализации в рассматриваемом примере не будет выступать российская территория.

Налоговая база признается таковой в тот момент, который раньше наступает. Из этого правила предусмотрены исключения ст.167 НК РФ ⊕ Определение налоговой базы по НДС в 2018

По предоплатам, перечисленным клиентами, нужно формировать счет-фактуру с НДС к уплате. Такой налог учитывается обособленно.

Пример налогового учета НДС у поставщика с предоплаты полученной

Для учета этих операций открыт дополнительный субсчет на счете 76.АВ – авансы полученные.

НДС, предъявленный поставщиками, плательщики НДС могут направить к вычету, тем самым, сократив величину налогооблагаемой базы при подсчете налога. НДС, который поставщики включают в счета-фактуры, отражается на счете 19 с дальнейшим направлением к возмещению (проводка Д 68 К 19).

Важным является грамотность формирования счета-фактуры, что включает в себя корректно отраженные сведения, верно исчисленный налог, присутствие подписей главного бухгалтера и руководителя или замещающих лиц.

- Правильность отражения всех показателей в счете-фактуре;

- Полученные ТМЦ (услуги, работы) участвуют в тех операциях, которые облагаются НДС;

- Налог должен быть оплачен покупателем;

- ТМЦ, услуги, работы оприходованы покупателем.

Что сделать, чтобы возмещение случилось

Впрочем, вернуть его будет нелегко. Для этого нужно пройти несколько трудоемких этапов:

- предоставить налоговую декларацию с правильным расчетом;

- приложить к ней книгу покупок и книгу продаж, в которых прописана каждая счет-фактура;

- подать в ИФНС заявление на возврат по установленной форме;

- предоставить для камеральной проверки первичные документы, отраженные в книгах;

- быть готовым к тому, что фискальный орган затребует дополнительные документы у иных лиц.

Материалы могут быть затребованы практически любые, что закреплено письмом ФНС от 10 августа 2015 г. N СД-4-15/13914@.

Например, ООО «Феникс» продала в 1 квартале товары на сумму 14 123 546 рублей, в том числе НДС 18% — 2 154 439,22 рубля. В то же время общество приобрело услуг на сумму 16 854 798 рублей. Из них 1 978 250 рублей налогом не облагались, так как поставщики работают на специальных режимах. Таким образом, получено налогооблагаемых услуг и товаров на 14 876 548 рублей, в том числе НДС 18% — 2 269 303,93 рубля.

Соответственно, были сделаны записи в книги покупок и продаж:

- Дт 68.02 Кт 19 — сформирована запись в книге покупок на сумму 2 269 303,93 рубля;

- Дт 90 Кт 68.02 — сформирована запись в книге продаж на сумму 2 154 439,22 рубля.

Разница, которая должна быть отражена в декларации по НДС за 1 квартал, составит:

- 2 269 303,93 — 2 154 439,22 = 114 864,71 рублей.

- Дт 68.02 Кт 19 — 114 864,71 рублей предъявлено в ИФНС к возмещению.

Для камеральной проверки ИФНС затребовала документы, отраженные в обеих книгах за 1 квартал:

- договора;

- счета-фактуры;

- платежные поручения по авансам;

- акты выполненных работ, оказанных услуг;

- товарные накладные.

В результате проверки было обнаружено несколько счетов-фактур с факсимильной подписью на сумму 24 000 рубля. Так как это является нарушением правил оформления, но не говорит о мошенничестве проверяемого, то ИФНС решило возместить налог частично с вычетом неверных документов:

- Дт 51 Кт 68.02 — 90 864,71 рублей поступило на расчетный счет организации в счет возврата налога;

- Дт 19 Кт 68.02 — восстановлен НДС на сумму отказанных счетов-фактур 24 000 рублей;

- Дт 68.02 Кт 51 — уплачена недоимка по НДС за 1 квартал в бюджет размером 24 000 рублей.

Как восстанавливать

Определим ключевые правила, как восстановить НДС, ранее принятый к вычету.

В первую очередь отметим, что налог, который не был заявлен к вычету в ИФНС, восстанавливать не нужно. Также не нужно восстанавливать фискальный сбор с операций, затрагивающий издержки, ранее включенные в расходы по налогооблагаемым операциям (Письма Минфина РФ № 03-07-11/47 от 16.02.2012, № 03-07-11/57730 от 08.10.2015).

Если все же исправить сумму налоговых обязательств необходимо, то действуем в следующем порядке:

Определяем сумму, которую необходимо отразить в учете. То есть правильную сумму фискальных обязательств.

Оформляем подтверждающий документ. Это может быть исправительный счет-фактура, бухгалтерская справка, распоряжение о взносе в УК, уведомление ФНС о переходе на спецрежимы, уведомление об освобождении от НДС и прочее.

Вносим корректировки в налоговую декларацию (строка 090 раздела 3 декларации)

Обратите внимание, что при исправлении сумм по предоплате необходимо в строке 110 указать сумму НДС из авансового счета-фактуры.

Фиксируем исправления в бухгалтерском и налоговом учетах. Сумму восстановленного сбора примите к налоговому учету в составе прочих затрат при исчислении налога на прибыль

Кроме восстановленного сбора по взносам в УК. О том, какие бухгалтерские проводки составить, мы рассказали ниже.

Теперь уплатите восстановленные обязательства в ИФНС. Порядок перечисления, как и сроки уплаты, определяются в общем порядке. Исключений не предусмотрено.

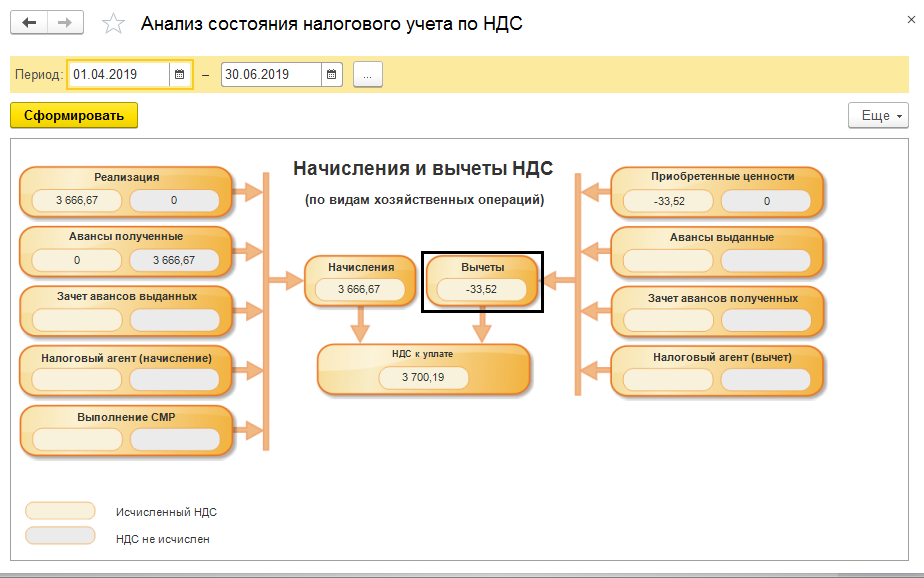

Анализ учета по НДС

Для этого необходимо зайти в раздел — «Отчетность-Анализ учета-Анализ учета по НДС».

Как видно из рисунка, каждое изменение отражается в этом отчете.

«1С: Бухгалтерия» позволяет регулировать суммы НДС вручную при помощи документа «Отображение НДС к вычету».

Умело оперируя этим документом, используя необходимую возможность и настройку, пользователь может вносить все необходимые корректировки в учетные данные. В результате работы программы, будут формироваться нужные проводки, и вся необходимая информация будет корректно отображаться.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Ошибки в 1С Документооборот

Как отправить электронную отчетность через 1С?

Ндс принят к вычету – проводка в бухучете

Для того чтобы организация имела право предъявить НДС к вычету, она должна выполнить определенные условия

К этому нужно отнестись с особым вниманием, т. к., по сути, предприятию дается легальная возможность уменьшить налоговое бремя, а значит, проверяющие органы будут тщательно рассматривать НДС к вычету — проводки по нему и оформление соответствующих бумаг (п. 1 ст. 172 НК РФ)

НДС предъявлен к вычету — проводку по нему делает каждый бухгалтер, и выглядит она достаточно просто. Так, по приобретенным товарам и полученным услугам и работам делается запись:

Дт 41 (10, 25, 26…) Кт 60 — на сумму без учета НДС.

Далее показывают входящий НДС:

Дт 19 Кт 60 — на размер налога.

При соблюдении правил учета и оформления сопутствующей документации предприятие берет НДС к вычету — проводка выглядит таким образом:

Дт 68 Кт 19 — на размер НДС к зачету.

Как оформить вычет НДС с авансов?

Зачесть НДС компания может и в том случае, когда она перечисляет своему поставщику авансовые платежи. С них она высчитывает налог и зачитывает его. Главное, чтобы в наличии был соответствующий счет-фактура. Его должен выписать поставщик и уложиться при этом в 5-дневный срок.

А уже после фактической отгрузки продукции или выполнения работ продавец выписывает еще один счет-фактуру, на основании которого фирма-покупатель делает вычет НДС повторно и потом из аванса восстанавливает вычет.

То же самое касается и продавца, когда он начисляет налог два раза, после чего из аванса его вычитает.

НДС принят к вычету — проводки по выданным авансам у покупателя выглядят таким образом:

- Дт 60.2 Кт 51 — отправили предоплату в счет поставок в будущем (с учетом НДС);

- Дт 68.НДС Кт 76.Аванс — к зачету принят НДС с заплаченного поставщику аванса;

- Дт 41 Кт 60.1 — принят товар от продавца (без учета НДС);

- Дт 19 Кт 60.1 — НДС по полученной продукции/услуге;

- Дт 68.НДС Кт 19 — к вычету взят НДС по полученным покупкам;

- Дт 60.1 Кт 60.2 — отправленный авансовый платеж зачтен;

- Дт 76.Авансы Кт 68.НДС — принятый к зачету налог восстановлен.

Не принимаемый к вычету НДС

Сложнее обстоит дело с не принимаемым к вычету НДС — проводки по нему делаются, но лишь с целью отражения расходов.

Так, если при передаче товара продавец не предоставил счет-фактуру или же документ был утерян самой компанией-получателем, то плательщик НДС всё так же должен выделять налог по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», но лишь с целью отражения его в составе расходов. Предъявить налог к вычету в таком случае будет нельзя. При этом делается запись:

Дт 91.2 Кт 19 — отражение НДС по поступившим товарам в составе прочих расходов.

***

В заключение отметим, что помимо самих проводок особое внимание необходимо уделять документальному подтверждению таких операций. Тщательная проверка полученных счетов-фактур должна быть организована в каждой бухгалтерии. Именно их чаще всего проверяет инспекция при проверке проводок по этому налогу

Именно их чаще всего проверяет инспекция при проверке проводок по этому налогу.

В избранноеДобавить в избранное Предыдущий материал

Следующий материал

Юридическая консультация

Советуем прочитать

24 сентября 2018 2000

Новости раздела

28 сентября 2018 30

Что нужно знать о счетах 68 и 19?

Специалисты бухгалтерского отдела при исчислении налога на добавленную стоимость к уплате или к возмещению применяют счета бухгалтерского учета в соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Рассмотрим счета 68 и 19 более детально.

https://www.youtube.com/watch?v=9GqFofQ7-4U

На счете 68 «Расчеты по налогам и сборам» раскрываются данные о расчетах по налогам и сборам, уплачиваемым в бюджеты РФ различных уровней.

Поскольку организации редко являются плательщиками только одного налога, то для детализации информации по каждому виду налога к счету 68 открывают субсчета синтетического учета, например «НДС», «Налог на прибыль», «Акцизы», «Налог на имущество» и пр. Таким образом, нас будет интересовать счет 68 субсчет «НДС» (далее – 68 «НДС»).

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» отражает сведения о суммах «входящего» НДС по приобретаемым у поставщиков товарам, а также работам и услугам.

Отражаем НДС к вычету на счетах бухучета

Для того чтобы показать на счетах бухучета принятие НДС к возврату, делаются следующие записи:

Дт 19 Кт 60 – учтен «входящий» НДС по приобретаемым товарам, работам, услугам.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

НДС не возникает

В некоторых случаях компаниям и предпринимателям необходимо передать актив таким образом, чтобы не возникло НДС. Например, при сделках со взаимозависимыми лицами существуют риски проверки ценообразования. Но такие риски нивелируются при передаче актива в уставный капитал или внесении в простое товарищество.

При передаче имущества в качестве вклада по договору простого товарищества не возникает обязанности по восстановлению ранее принятой к вычету суммы «входного» НДС (а в отношении основных средств и нематериальных активов — суммы НДС, пропорциональной их остаточной (балансовой) стоимости без учета переоценки). Это обусловлено тем, что вопрос восстановления суммы «входного» НДС при передаче имущества (отличного от объектов недвижимости, не завершенных строительством) в качестве вклада по договору простого товарищества регулируется теми же нормами Налогового кодекса РФ, что и при передаче объектов недвижимости, не завершенных строительством.

Однако, по мнению Минфина России (Письмо от 07.10.2016 N 03-07-11/58441), позиция Президиума ВАС РФ должна применяться, если вклады по договору простого товарищества вносятся в виде не завершенных строительством объектов. При передаче в качестве вклада по договору простого товарищества объекта недвижимости сумма НДС, ранее принятая к вычету, подлежит восстановлению в силу пп. 2 п. 3 ст. 170, пп. 4 п. 3 ст. 39, НК РФ. Суммы НДС необходимо восстановить в размере, ранее принятом к вычету, а в отношении основных средств — в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки ( НК РФ).

Регистрация операций по входящему НДС

Проводки по налоговому кредиту при оформлении операций приобретения

| Документы | Наличие одного из условий, определяет данный порядок отражения проводок по НДС | Наличие всех условий, определяет данный порядок отражения проводок по НДС | |||

| Первое событие «Поступление товаров и услуг» | Схема налогового учета «По отгрузке» | Сложный учет НДС | Первое событие «Аванс поставщику» | Схема налогового учета «По первому событию» | Простой учет НДС |

| Документ оплаты контрагенту | — | Дт 6442 — Кт 6441 | |||

| Документ оприходования | Дт 6442 — Кт 631 | Дт 6441 — Кт 631 | |||

| Полученная налоговая накладная | Дт 6412 — Кт 6442 | Дт 6412 — Кт 6442 |

Более подробно рассмотрим данные варианты отражения налогового кредита в первичных документах.

Обращаем внимание! Регистрация грузовой таможенной декларации (ГТД), не требует формирования налоговых документов. Начисленный при импорте НДС (проводка в дебет счета 6412) является фактическим без дополнительного подтверждения.

Как оформить вычет НДС с авансов?

Зачесть НДС компания может и в том случае, когда она перечисляет своему поставщику авансовые платежи. С них она высчитывает налог и зачитывает его. Главное, чтобы в наличии был соответствующий счет-фактура. Его должен выписать поставщик и уложиться при этом в 5-дневный срок. А уже после фактической отгрузки продукции или выполнения работ продавец выписывает еще один счет-фактуру, на основании которого фирма-покупатель делает вычет НДС повторно и потом из аванса восстанавливает вычет. То же самое касается и продавца, когда он начисляет налог два раза, после чего из аванса его вычитает.

Кроме счета 60 «Расчеты с поставщиками» и соответствующих субсчетов предприятие использует счет 76 «Расчеты с разными дебиторами, кредиторами», где создается спецсчет «Авансы».

НДС принят к вычету — проводки по выданным авансам у покупателя выглядят таким образом:

- Дт 60.2 Кт 51 — отправили предоплату в счет поставок в будущем (с учетом НДС);

- Дт 68.НДС Кт 76.Аванс — к зачету принят НДС с заплаченного поставщику аванса;

- Дт 41 Кт 60.1 — принят товар от продавца (без учета НДС);

- Дт 19 Кт 60.1 — НДС по полученной продукции/услуге;

- Дт 68.НДС Кт 19 — к вычету взят НДС по полученным покупкам;

- Дт 60.1 Кт 60.2 — отправленный авансовый платеж зачтен;

- Дт 76.Авансы Кт 68.НДС — принятый к зачету налог восстановлен.