Отпущены со склада в производство материалы проводка

Содержание:

- Учет поступления материалов. Два способа оприходования. Документы.

- Отпущены со склада в производство материалы проводка

- Инструкция по заполнению накладной на отпуск материалов на сторону

- Списание по средней стоимости

- Проводки по поступлению и выбытию материалов

- Продажа МПЗ

- Учет материала в 1С

- Метод оценки по средней себестоимости

- Передача материалов сотруднику

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Разница терминов

Учет поступления материалов. Два способа оприходования. Документы.

Учет поступления материалов может осуществляться по фактической себестоимости их приобретения (заготовления) или по учетным ценам. Принятый организацией способ учета материалов закрепляется в ее учетной политике.Если организация небольшая и нерегулярно осуществляет приобретение материалов, то более целесообразно применять способ учета материалов по фактической себестоимости их приобретения.Для синтетического учета наличия и движения материалов при их учете по фактической себестоимости приобретения (заготовления) используется счет 10.К счету 10 «Материалы» могут быть открыты субсчета: 10-1 «Сырье и материалы»;10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;10-3 «Топливо»;10-4 «Тара и тарные материалы»;10-5 «Запасные части»;10-6 «Прочие материалы»;10-7 «Материалы, переданные в переработку на сторону»;10-8 «Строительные материалы»;10-9 «Инвентарь и хозяйственные принадлежности»;10-10 «Специальная оснастка и специальная одежда на складе»;10-11 «Специальная оснастка и специальная одежда в эксплуатации»Принятие материалов к бухгалтерскому учету отражается записью по дебету счета 10 и кредиту счетов 60, 20, 23, 71, 76 и т.п.

Применение того или иного корреспондирующего счета зависит от того, откуда поступили материалы, и от характера расходов по заготовке и доставке материалов в организацию. В случае, когда затраты по приобретению материалов являются регулярными на протяжении длительного периода времени или материалы приобретаются по импортным контрактам, когда фактическая себестоимость материалов складывается из нескольких видов периодически осуществляемых затрат, целесообразно применять учетные цены, позволяющие учитывать все факторы, оказывающие влияние на формирование фактической себестоимости приобретаемых материалов.В данном случае на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей»и кредиту счетов 60 , 20, 23, 71, 76. Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 и кредиту счета 15.Разница между стоимостью материалов по учетным ценам и фактической себестоимостью приобретения материалов отражается на счете 16 «Отклонение в стоимости материальных ценностей».Накопленные на этом счете разницы в стоимости материалов, исчисленной в фактической себестоимости приобретения и учетных ценах, списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу).Организации, применяющие в учете счет 16, остаток по этому счету отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости материалов с отражением по статье «Сырье, материалы и другие аналогичные ценности» бухгалтерского баланса.

При учете материалов используются 10, 15 и 16 счета. Оприходование по 1-ому способу – учет по учетной стоимости: Дт 60 Кт 51 — оплатили деньги поставщикуДт 15 Кт 60 – получение счета от поставщика по договорной цене (50 000), материалы еще не получены на склад.Дт 16 Кт 15 – (10 000) – отклонение учетной цены от фактическойДт 10 Кт 15 — (40 000) – оприходование на складДт 20 Кт 10 – отпуск в производствоДт 20 Кт 16 – списание отклонений на затратыОприходование по 2-ому способу – учет по фактической стоимости:Дт 10 Кт 60 – оприходование материалов на склад Дт 20 Кт 10 – отпуск в производствоОприходование также может происходить по кредиту счетов: 75, 71, 98 (подарок), 91 (при разборе основных средств или обнаружении излишков при инвентаризации).Документы:В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие -качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер (ф. № М-З и М-4).В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную (ф. № М-5 и М-6).Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов.

Отпущены со склада в производство материалы проводка

В зависимости от направления перемещения материальных ценностей счет 10 корреспондирует с соответствующими счетами. Проводки для удобства сведем в одну таблицу.

по продаже материалов: The ID of WGVlSbkFCc4?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Важно

Списание и оприходование материала в 1С: The ID of AsEh_s-QKIY?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid.

3 Канцтовары в бухучете — проводки, счет учета, примеры Как отразить закупку и списание канцелярских товаров на нужды организации в проводках.

На каком субсчете отражать канцтовары. 1 Проводки по возвратной тары Примеры типовых бухгалтерских проводок по залоговой таре.

Отпущены материалы на общецеховые нужды проводка

Определим стоимость кирпича, которую бухгалтер должен списать на себестоимость ремонтных работ. При использовании метода ФИФО бухгалтеру необходимо списать: — 10 000 штук кирпича из первой партии стоимостью 35 000 руб.

; — 10 000 штук кирпича из второй партии стоимостью 36 667 руб.; — 5000 штук кирпича из третьей партии стоимостью: 39 167 руб. х 5000 шт. : 10 000 шт. = 19 584 руб.

Общая стоимость кирпича, подлежащая списанию, составит: 35 000 + 36 667 + 19 584 = 91 251 руб.

При списании кирпича необходимо сделать проводку: Дебет 20 Кредит 10 – 91 251 руб. – списан кирпич на выполнение ремонтных работ. СРЕДНЯЯ СЕБЕСТОИМОСТЬ При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы материалов (одного кирпича). Она составит: (35 000 руб. + 36 667 руб. + 39 167 руб.) : (10 000 шт.

+ 10 000 шт. + 10 000 шт.) = 3,69 руб.

Счет 20 — основное производство

Бухгалтерские проводки При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя).

Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная. Ниже приведены бухгалтерские проводки, отражающие продажу материалов. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание Продажа материалов с оплатой после отгрузки (передачи) 91.2 10 Отражается выбытие материалов.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Списание по средней стоимости

Средняя себестоимость МПЗ вычисляется по каждому виду материалов как результат деления общей себестоимости на количество. Определять среднюю себестоимость можно с помощью:

- Взвешенной оценки — стоимость рассчитывается за установленный период, списание производится только в количественном виде ;

- Скользящей оценки — определении стоимости для каждой партии запасов, при списании учитываются и количественные показатели, и стоимостные.

Пример

Швейное предприятие ООО «Иголка» для выпуска одного вида изделия использует два вида ткани — основную и подкладочную. При списании используется скользящий метод расчета средней себестоимости:

- 01.07.2016г. ООО «Иголка» получило заказ на изготовление партии этого изделия.

- Остатки основной ткани на 01.07.2016г. — 50м, сумма 10 000 руб.; остатки подкладки — 50м, сумма 5 000 руб.

- Работа над заказом начата 02.07.2016г., в процессе работы в производство ежедневно передается 30м основы и 25м — подкладки.

- 03.07.2016г. на склад закуплено 100м основной ткани за 24 000 руб.

- 04.07.2016г. закуплена подкладочная ткань — 100м за 11 000 руб.

Проводки по ежедневному списанию материалов в производство:

| Дата | Дт | Кт | Описание операции | Сумма, руб. | Документ основание |

| 02.07.2016 | 20 | 10 | Списана стоимость основной ткани (10 000/50*30) | 6 000 | Требование-накладная, бухгалтерская справка-расчет |

| 20 | 10 | Списана стоимость подкладки (5 000/50*25) | 2 500 | ||

| 03.07.2016 | 20 | 10 | Отражено списание основной ткани(((4 000+24 000)/(20+100))*30) | 7 000 | |

| 20 | 10 | Отражено списание подкладки (5 000/50*25) | 2 500 | ||

| 04.07.2016 | 20 | 10 | Списание стоимости основы (233,33 * 30) | 7 000 | |

| 20 | 10 | Списание стоимости подкладки (11 000/100*25) | 2 750 |

Метод списания по средней наиболее распространен, так как удобен для большинства предприятий.

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в организацию: приобретение за плату, принятие в качестве вклада от учредителей, изготовление материалов, безвозмездное получение и пр.

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам.

| Дебет | Кредит | Содержание операции |

| 10 | 60, 76 | Поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи |

| 10 | 71 | Приобретение МПЗ подотчетным лицом |

| 10 | 75 | Вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество |

| 10 | 91 | Отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала.

Аналогичная проводка делается при принятии к учету материалов, полученных при демонтаже основных средств |

Если при поступлении в стоимости материала есть НДС, то его сумма отражается в отдельной строке.

Пример 3

ООО «Мотив» закупило партию бумаги (100 пачек) для канцелярских нужд по накладной на общую сумму 18 000 руб., в том числе НДС 20% 3 000 руб. Организация сделала следующие проводки:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

| 10.6 | 60 | 15 000 | Поступила партия бумаги |

| 19.3 | 60 | 3 000 | Отражена сумма входного НДС |

| 68.2 | 19.3 | 3 000 | Сумма НДС принята к возмещению |

| 60 | 51 | 18 800 | Произведен расчет с поставщиком через расчетный счет |

Подробнее о формировании НДС при покупке МПЗ см. в материале «Как ведется учет НДС по приобретенным ценностям?».

Если организация применяет режим налогообложения, исключающий использование НДС (УСН, ЕНВД), то следует оприходовать на счет 10 всю стоимость материалов. В этом случае НДС к возмещаемым налогам не относится, а учитывается при формировании себестоимости.

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 29, 44 | 10 | Выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным |

| 94 | 10 | Отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов |

| 99 | 10 | Материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании |

| 91 | 10 | Отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость |

Продажа МПЗ

Продажа мат-в осуществляется по сумме, согласованной между продавцом и покупателем. Начисление и плата налогов с продажи мат-в регулируется законодательно. При продаже МПЗ должна быть выписана накладная на расход мат-в на сторону, должен быть оформлен договор и СФ. Если мат-лы перевозятся через стороннюю организацию, должна быть оформлена товарно-транспортная накладная. Документы по операциям, связанным с продажей МПЗ: накладная М-15, счет фактура, банковская выписка (далее БВ), платежное поручение (далее ПП), бухгалтерская справка-расчет, книга продаж, книга покупок.

Учет материала в 1С

В программе 1С 8.3 данные операции производятся следующими документами:

Передача в эксплуатацию (отпуск в производство материалов) — документ «Требование накладная»

Видео по списанию материалов в производство в 1С:

Порча или утеря материалов — документ «Списание товаров«. Может быть введен на основании «Инвентаризации«, так и самостоятельно.

Списание материалов по причине порчи:

Продажа материалов — документ «Реализация товаров и услуг«, где необходимо заполнить правильно счет учета (10.01 или другой).

Продажа товаров или материалов:

Метод оценки по средней себестоимости

При использовании метода оценки по средней себестоимости стоимость списанных материалов определяйте по формуле:

| Средняя стоимость | = | Стоимость остатка материалов на начало месяца | + | Стоимость материалов, поступивших за месяц | Количество материалов на начало месяца | + | Количество материалов, поступивших за месяц |

Об этом сказано в пункте 75 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Преимуществом данного метода является стабильная цена отпускаемых материалов, даже если в течение месяца происходят резкие колебания закупочных цен.

Расчет стоимости списанных материалов можно произвести:

- методом взвешенной оценки;

- методом скользящей оценки.

При взвешенной оценке средняя цена списываемых материалов определяется один раз в конце месяца.

При скользящей оценке цена материалов определяется перед каждым списанием. При этом учитываются только те поставки, которые были оприходованы на момент списания материалов. Этот метод является наиболее трудоемким при ручной обработке, особенно на крупных организациях, но автоматизация бухучета частично снимает эту проблему. Преимущество этого способа в том, что он позволяет определить стоимость списанных материалов до окончания месяца.

Такие разъяснения содержатся в пункте 78 и приложении 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

При списании материалов в определенном количестве формируйте проводки на основании средней стоимости единицы материалов (приложение 1 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример расчета стоимости списанных материалов методом оценки по средней себестоимости

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по средней себестоимости.

Всего за май приход составил:

– в денежном измерении: 72 000 руб. + 24 000 руб. + 10 000 руб. + 12 000 руб. = 118 000 руб.;

– в количественном измерении: 120 шт. + 20 шт. + 10 шт. + 15 шт. = 165 шт.

За май 110 банок краски отпущено в производство, в том числе:

- 10 мая – 60 банок;

- 23 мая – 50 банок.

Остаток на конец месяца составил 95 банок (40 шт. + 165 шт. – 110 шт.).

Порядок действий бухгалтера в зависимости от конкретного способа применения оценки по средней себестоимости различается.

1. При использовании метода взвешенной оценки.

В конце месяца бухгалтер рассчитал среднюю себестоимость списываемых материалов. Она составила: (32 000 руб. + 118 000 руб.) : (40 шт. + 165 шт.) = 732 руб./шт.

Всего за месяц было списано: 110 шт. × 732 руб./шт. = 80 520 руб.

Остаток на конец месяца составил: 32 000 руб. + 118 000 руб. – 80 520 руб. = 69 480 руб.

2. При использовании метода скользящей оценки.

При каждом отпуске материалов бухгалтер определял стоимость списываемых материалов следующим образом.

10 мая средняя себестоимость составила: (32 000 руб. + 72 000 руб.) : (40 шт. + 120 шт.) = 650 руб./шт.

Общая сумма материалов, которые были списаны в этот день: 60 шт. × 650 руб./шт. = 39 000 руб.

23 мая средняя себестоимость составила: (32 000 руб. + 72 000 руб. + 24 000 руб. + 10 000 руб.) : (40 шт. + 120 шт. + 20 шт. + 10 шт.) = 726 руб./шт.

Общая сумма материалов, которые были списаны в этот день: 50 шт. × 726 руб./шт. = 36 300 руб.

Всего за месяц было списано: 39 000 руб. + 36 300 руб. = 75 300 руб.

Остаток на конец месяца составил: 32 000 руб. + 118 000 руб. – 75 300 руб. = 74 700 руб.

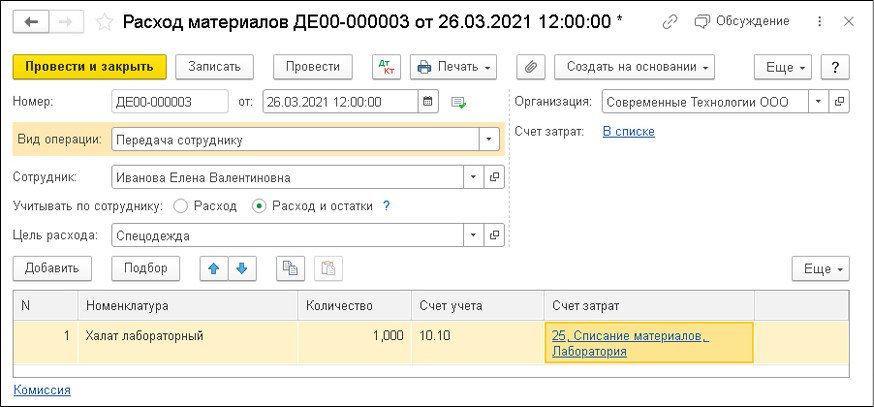

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Поступление материалов в программе 1С Бухгалтерия 8.3

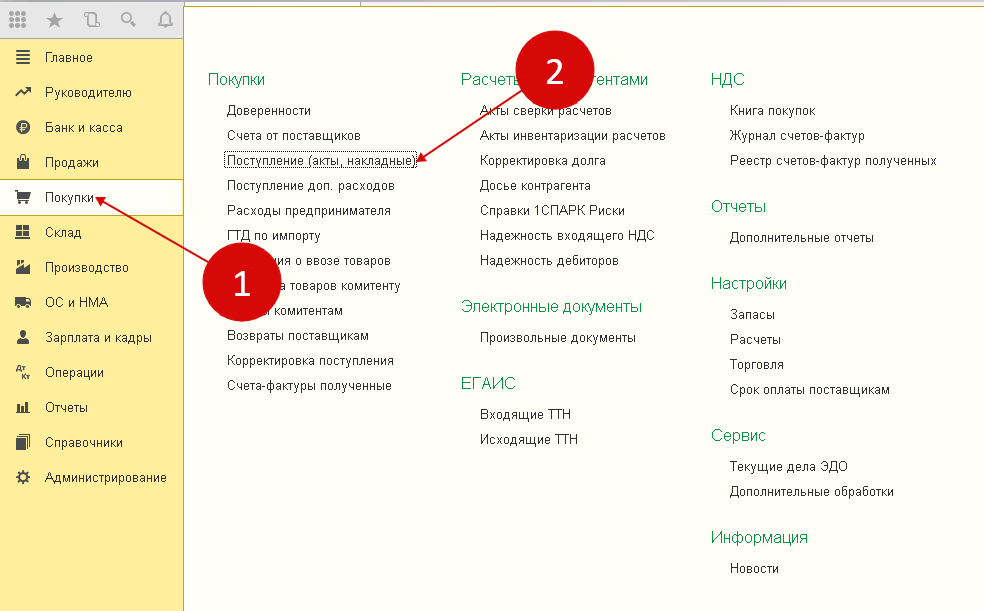

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

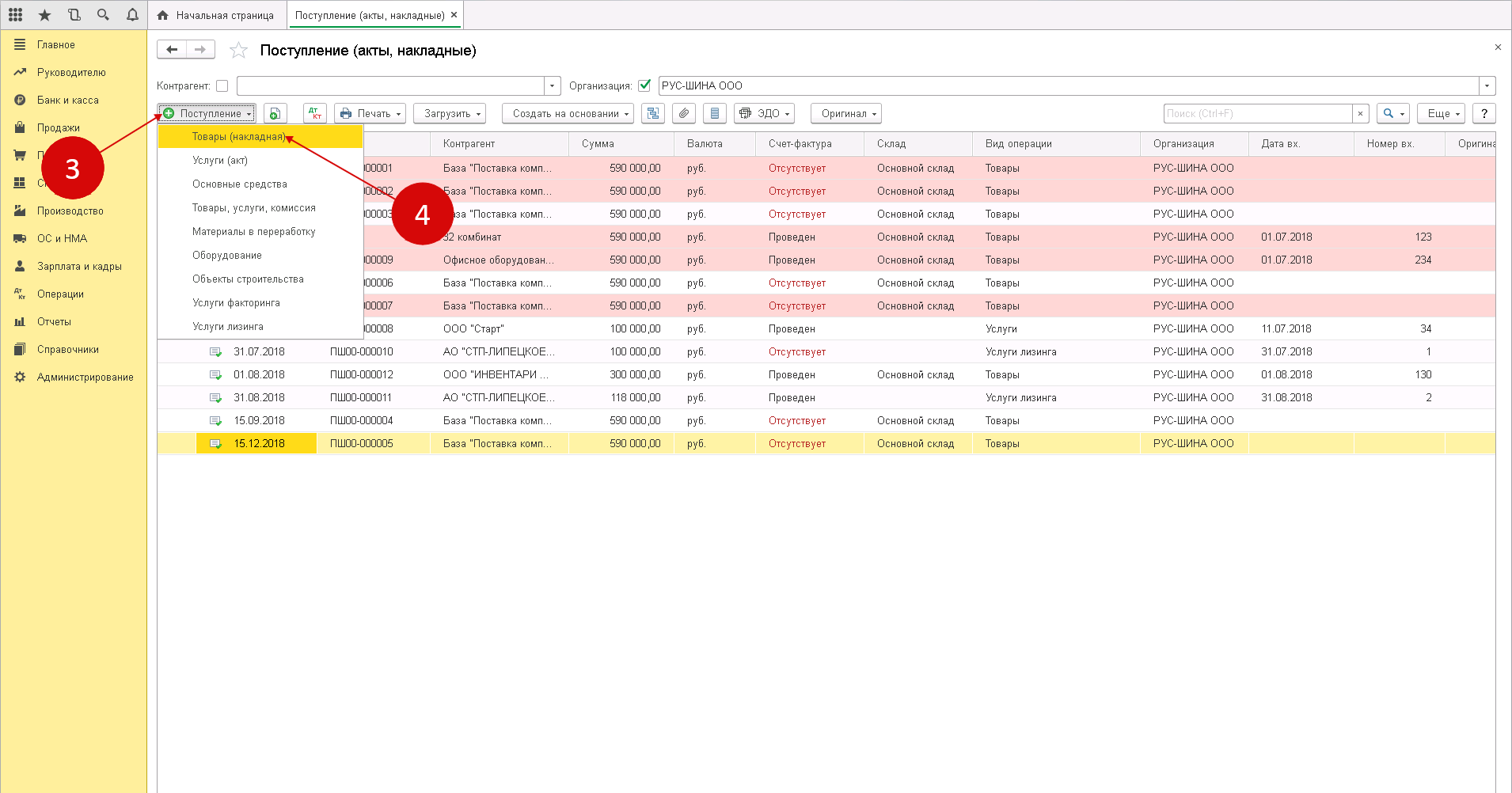

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

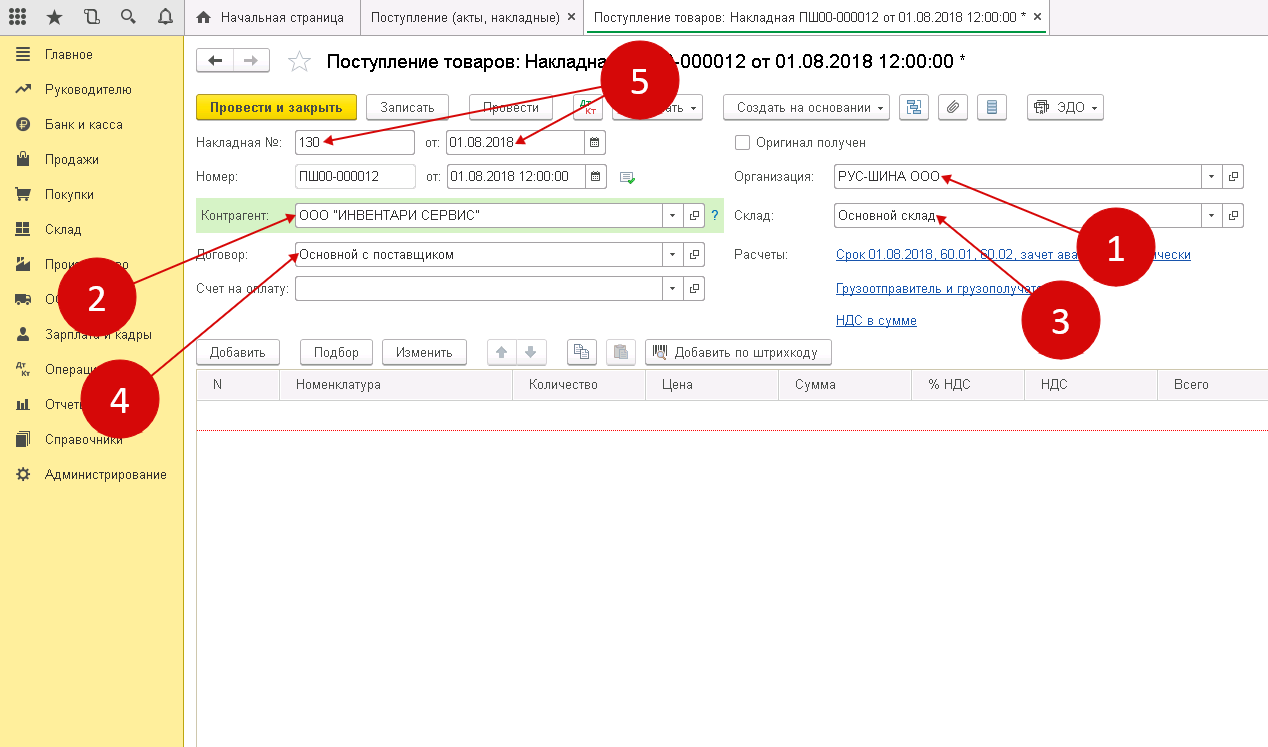

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

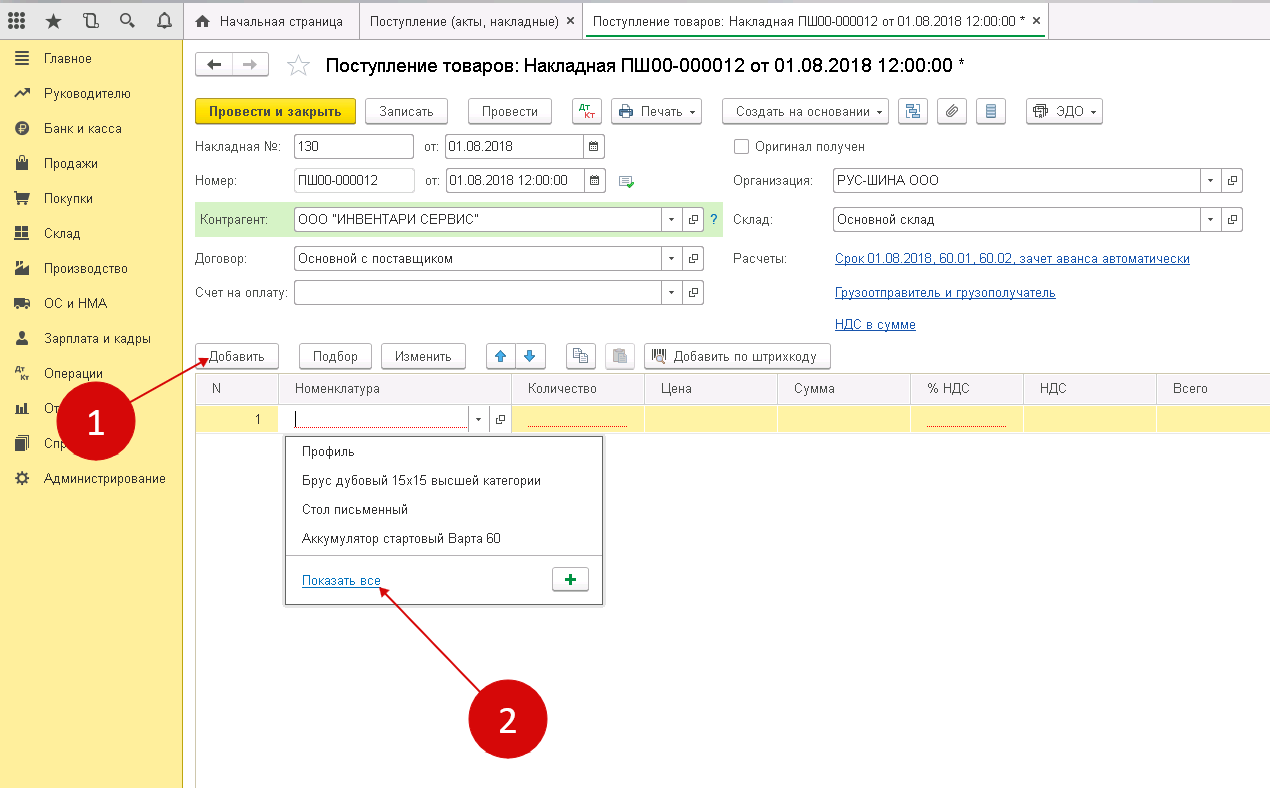

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

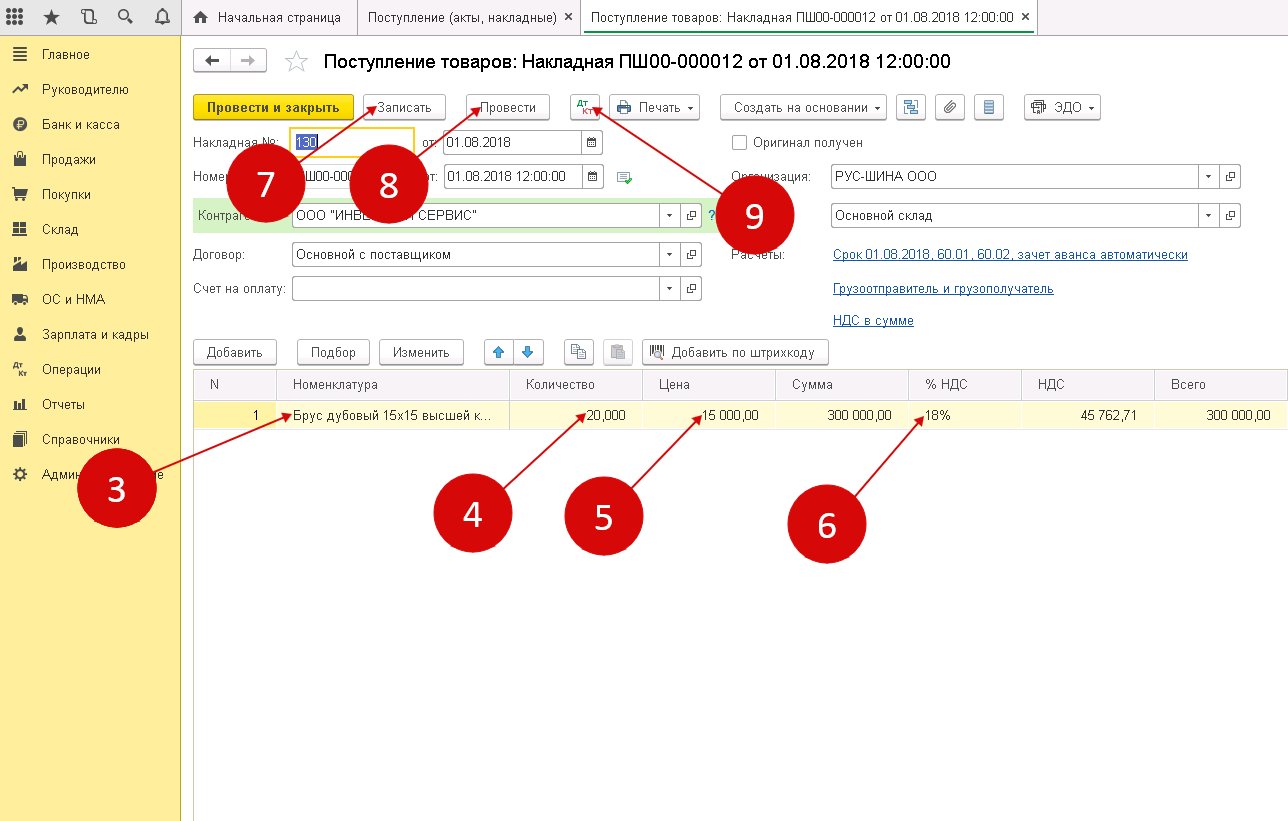

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

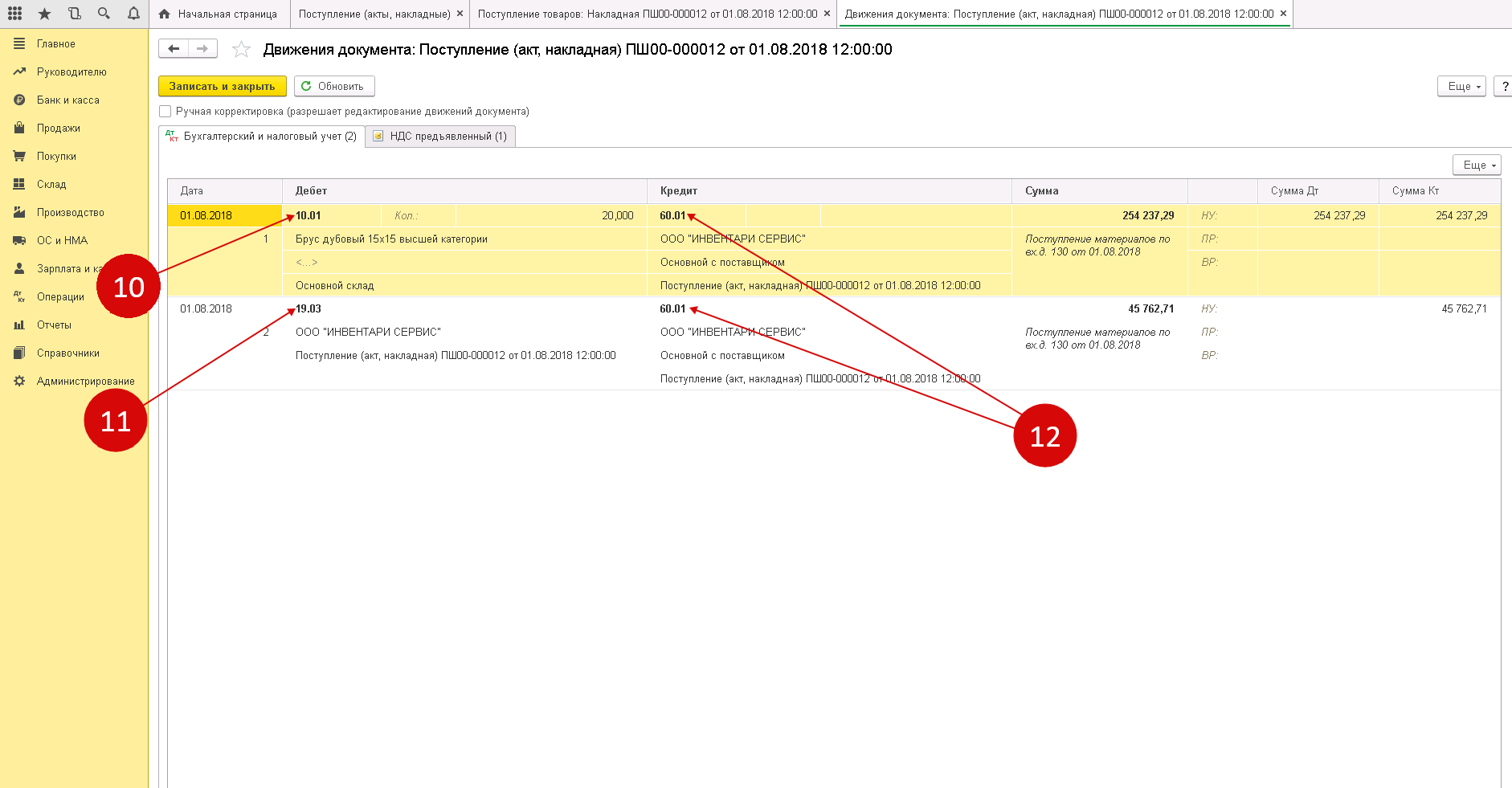

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

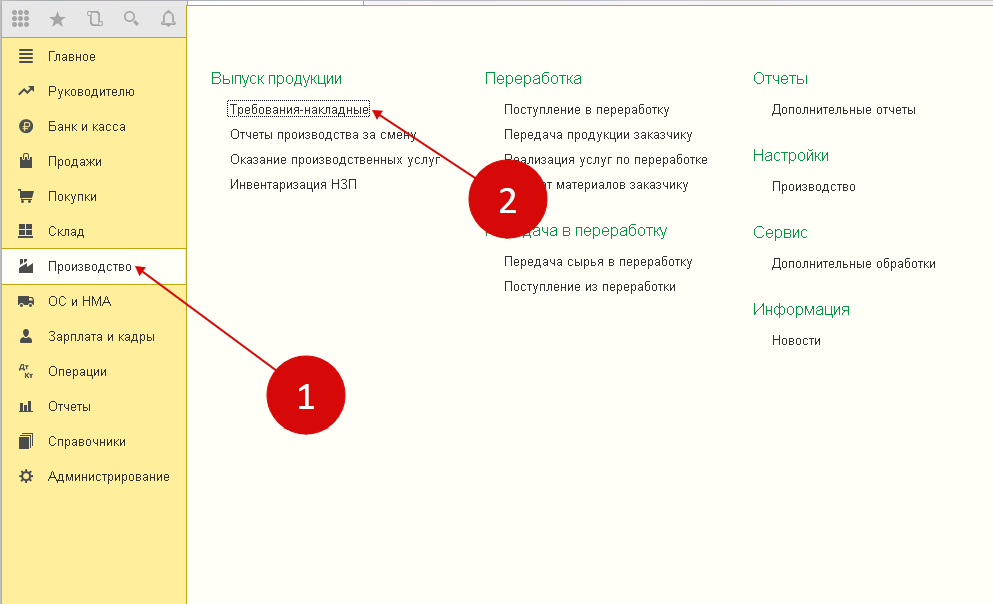

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

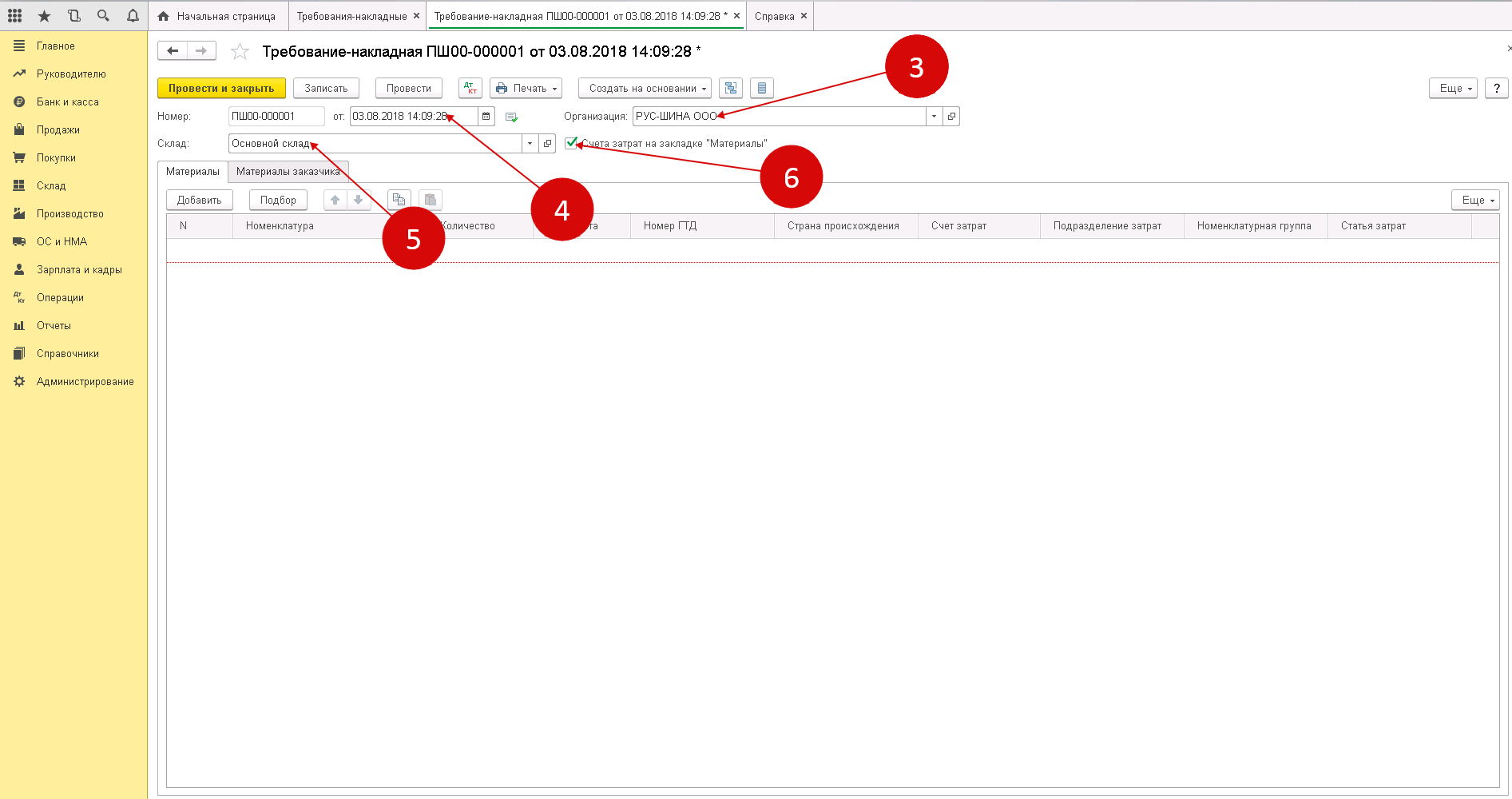

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

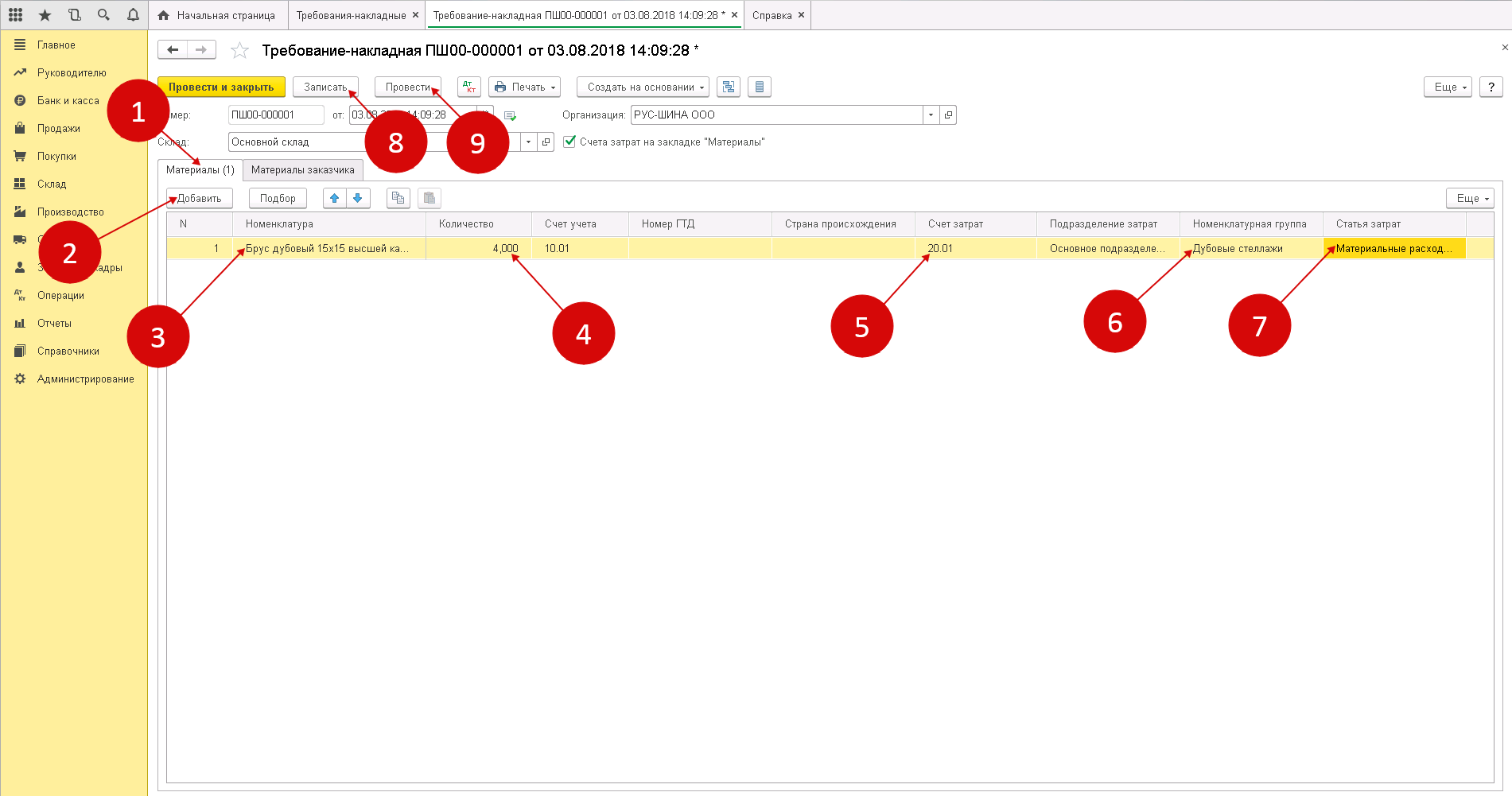

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

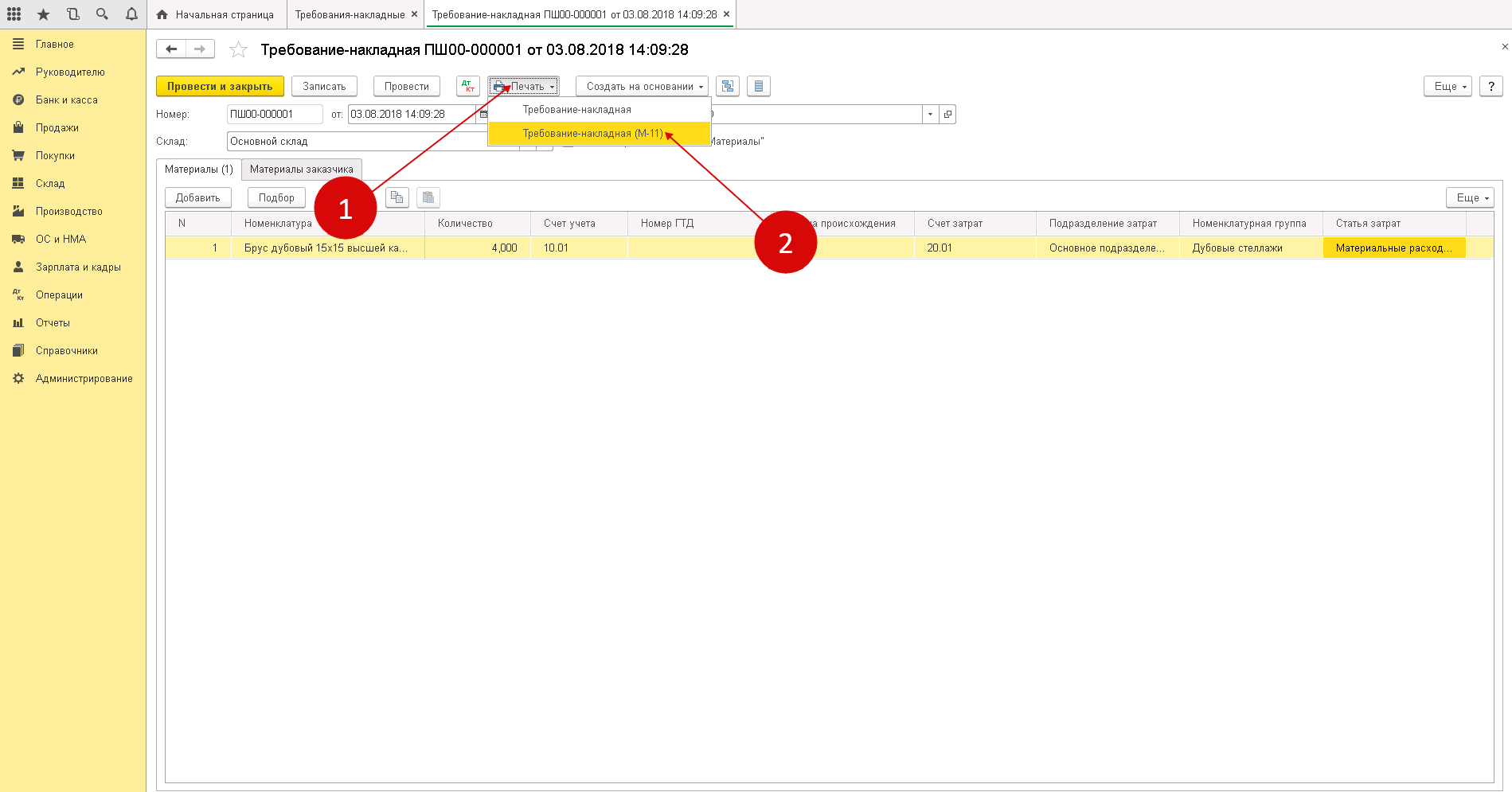

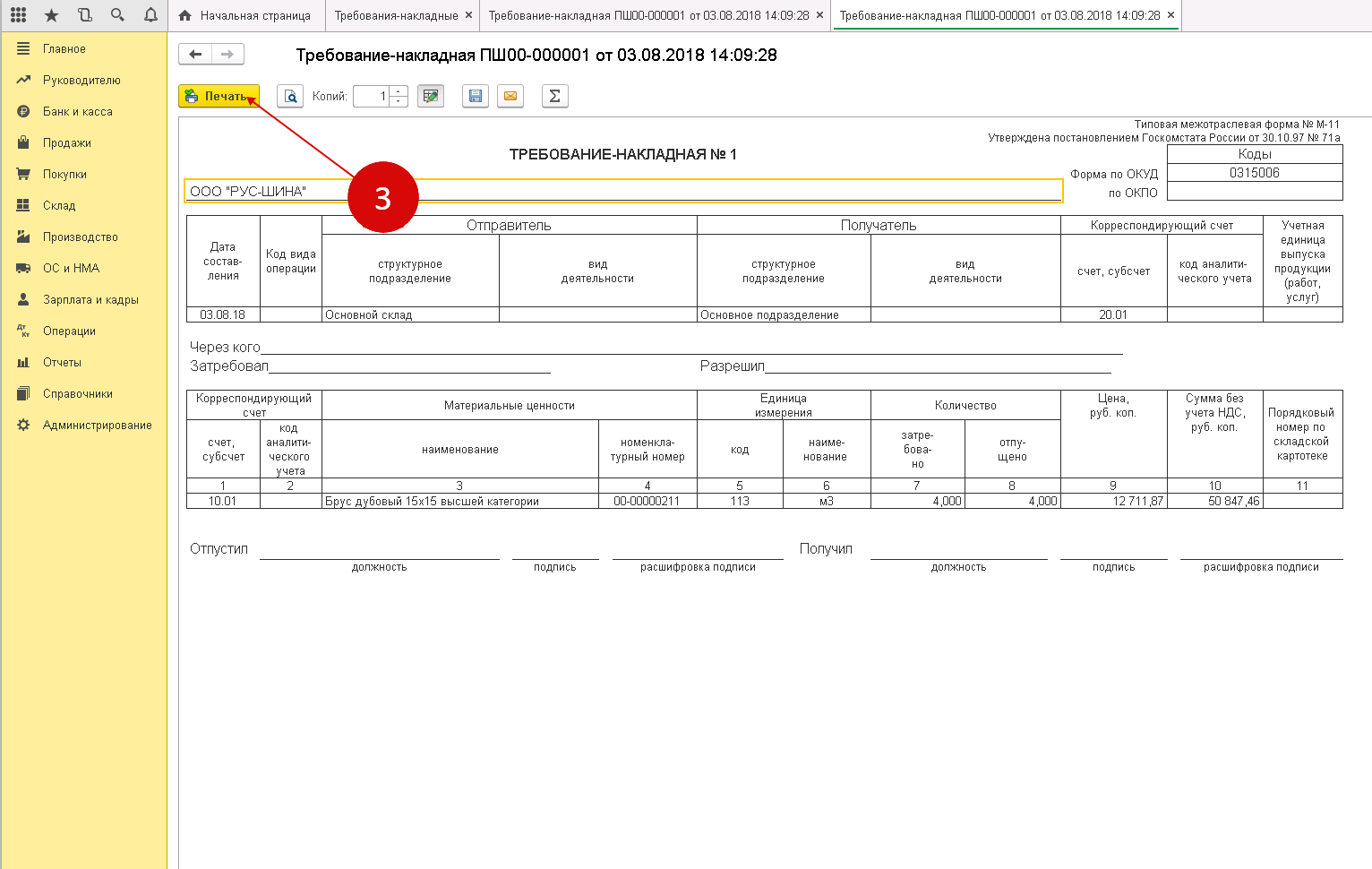

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.