Поступление спецодежды и передача ее в эксплуатацию до 2021 года

Содержание:

Загрузка цен и остатков по файлу «Белого медведя» в 1С: УТ 11

Программа разработана специально для клиентов поставщика рыболовных товаров «Белый медведь».

Поставщик предоставляет своим клиентам доступ на ftp ресурс, где выгружаются данные по товарам и свойствам, а также ценам и остаткам. Но обновление цен и остатков, к сожалению, там не оперативное и тем, кто отслеживает изменение цен и/или остатков каждый день, может не подойти. Наша обработка работает с Excel файлом поставщика, который менеджеры формируют ежедневно и могут рассылать клиентам (по договоренности). Программа по скачанному файлу выбирает цены которые были изменены, загружает их в 1С:УТ 11, формирует закупочные и продажные цены. Также, если конфигурация УТ 11 была доработана и в ней есть регистр для хранения остатков поставщика, то можно будет загружать остатки в этот регистр и использовать далее.

1000 руб.

Акт приема-передачи ТМЦ — что это

Акт приема-передачи материальных ценностей это подтверждение передачи товаров, документов на хранение или на бесплатное пользование. В это понятие может входить оформление и приём ТМЦ на склад за определенную оплату либо бесплатно. На сохранение могут передаваться не только товары, но и документальные дела от одного материально ответственного лица к другому. К примеру, от уволившегося к приступающему к обязанностям.

В зависимости от того, что является предметом передачи документ имеет разное наименование:

- акты приема-передачи ценностей для их сохранения за определенную плату;

- акты приема-передачи ценностей на бесплатное сохранение;

- акты приема-передачи продукции т.д.

Когда нужно документально оформлять ТМЦ

Оформление перемещения ТМЦ проводят при определенных моментах:

- . ТМЦ передаются на временное хранение за определенную плату либо бесплатно. В качестве объекта передачи может выступать как товар, так и документация.

- Передача ценностей для продажи либо переработки. Сторона, которая принимает материальные ценности от другой в виде товара либо продукции, выполняет определенные действия по заказу другой стороны. К примеру, продажа товара либо переработка сырья. В этом случае право собственности на переданные ТМЦ остаются за собственником. При этом в основном договоре необходимо прописать размер комиссии за продажу товара либо переработку сырья.

- Переход права собственности при продаже. Этот вариант предполагает два исхода:а)Подписывается расходная накладная. В основном договоре необходимо указать что обязательства, положенные на поставщика указаны в расходной накладной.б) Акт приема-передачи является дополнительным к расходной накладной. Такая ситуация происходит, если поставщику необходимо указать две даты — дату вывоза товара со склада (используется расходная накладная) и дату передачи покупателю (акт приема-передачи). Это скорее необходимость для плательщиков НДС.

- Подтверждение перехода права собственности на основании заключения договора дарения. Акт приема-передачи используется согласно договору дарения.

Акт закрепляет все предварительные договоренности, своего рода он подтверждает условия, которые были оговорены во время заключения основного договора. После его составления за имущество, которое перечислено в нем отвечает принявшая его сторона.

В случае нанесения ущерба имуществу, которое после использования полностью или отчасти испортилось, данный документ будет служить основой для подачи искового заявления в судебную инстанцию, чтобы компенсировать убытки.

Если после окончания срока договоренностей всё имущество возвращается в том же состоянии, в котором было передано, стороны заключают новый документ, свидетельствующий о передаче имущества в руки его законного собственника.

Документ всегда заключается в момент, когда происходит передача имущества, о чем свидетельствует дата его заключения.

Документ наделен законной юридической силой и является дополнением к основному договору. В результате нарушения договоренностей и порчи имущества его собственник имеет право на законных основаниях подать иск в суд для возмещения ущерба.

Составляют акт материально ответственные физические и юридические лица. Если одной из сторон выступает юрлицо либо частный предприниматель, кроме подписи, документ должен будет заверен печаткой либо штампом.

Срок хранения документа зависит от длительности основного договора либо соответствует срокам хранения документов согласно внутренней политики организации, которая заключает акт.

Чем отличается документальное оформление ТМЦ для юридических и физических лиц

Документ составляется в двух экземплярах. Если акт заключается между физическими лицами, достаточно подписей с обеих сторон.

Бесплатная консультация Юриста

+7 800 350-51-81

При заключении документа с юридическими лицами право подписи имеет либо руководитель организации, либо его уполномоченное лицо. Если акт подписывает уполномоченное лицо, при подписи у уполномоченного должна быть нотариально заверенная доверенность, копия которого прилагается к акту.

Документ заверяется не только подписями, но и печатями организации. При формировании акта между юридическими лицами делается соответствующая запись в журнале учета документации.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

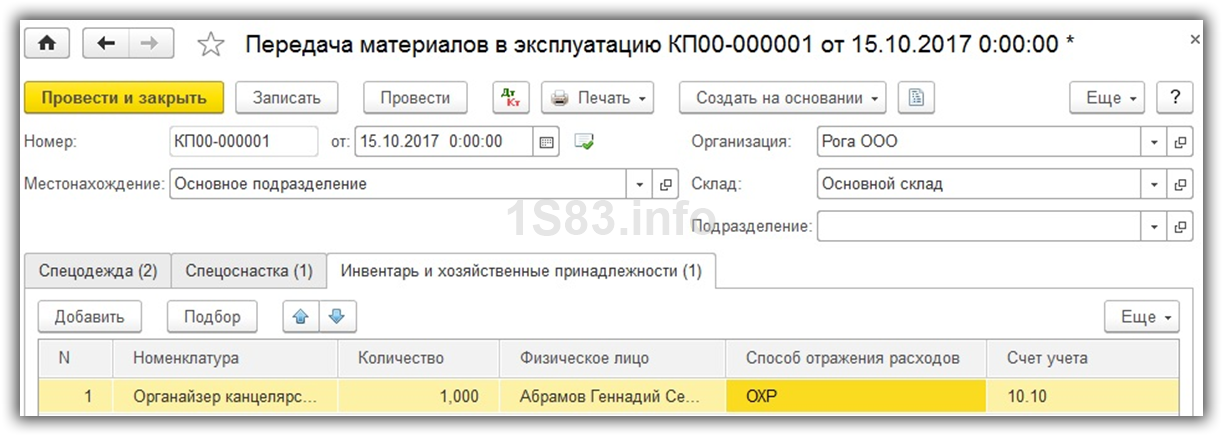

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов

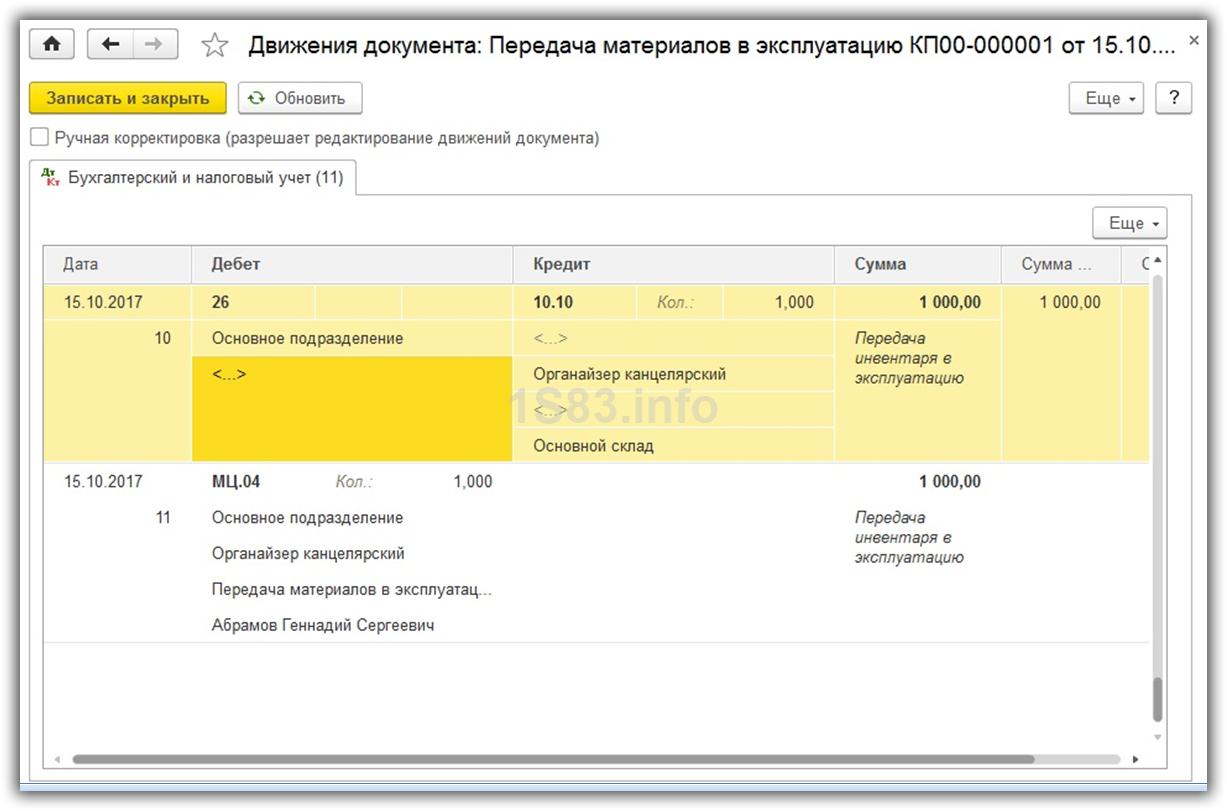

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

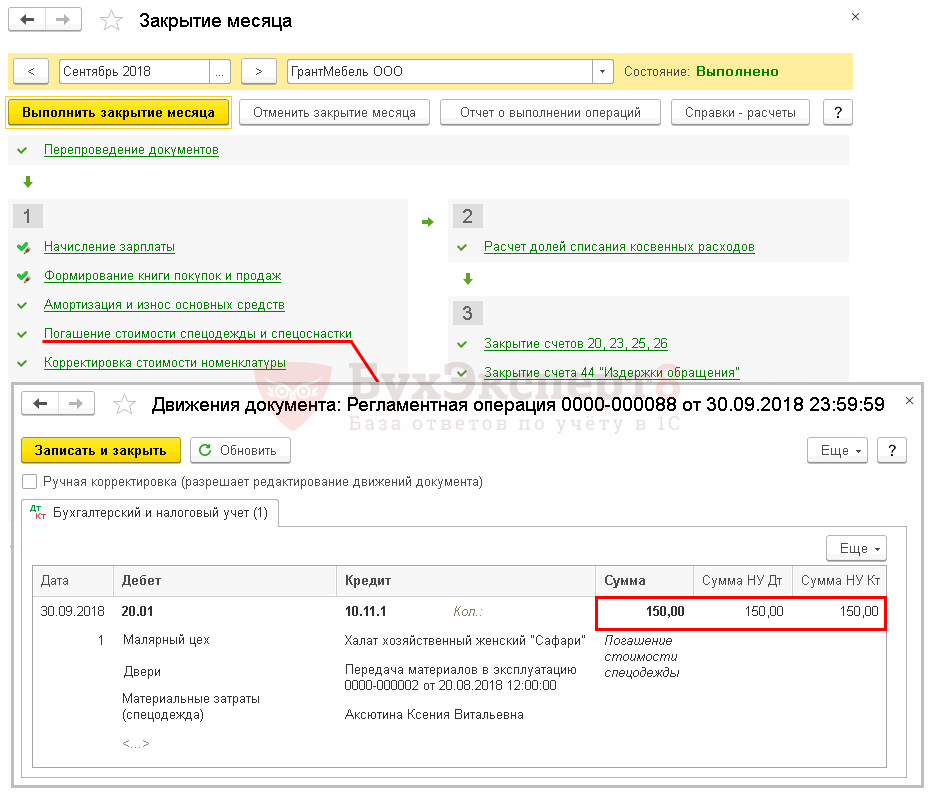

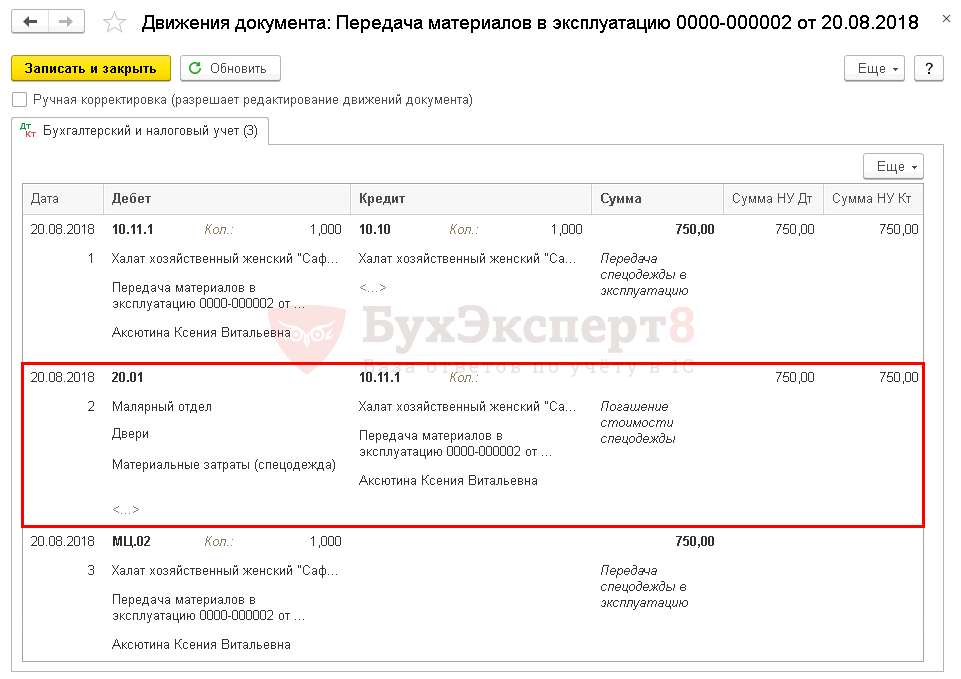

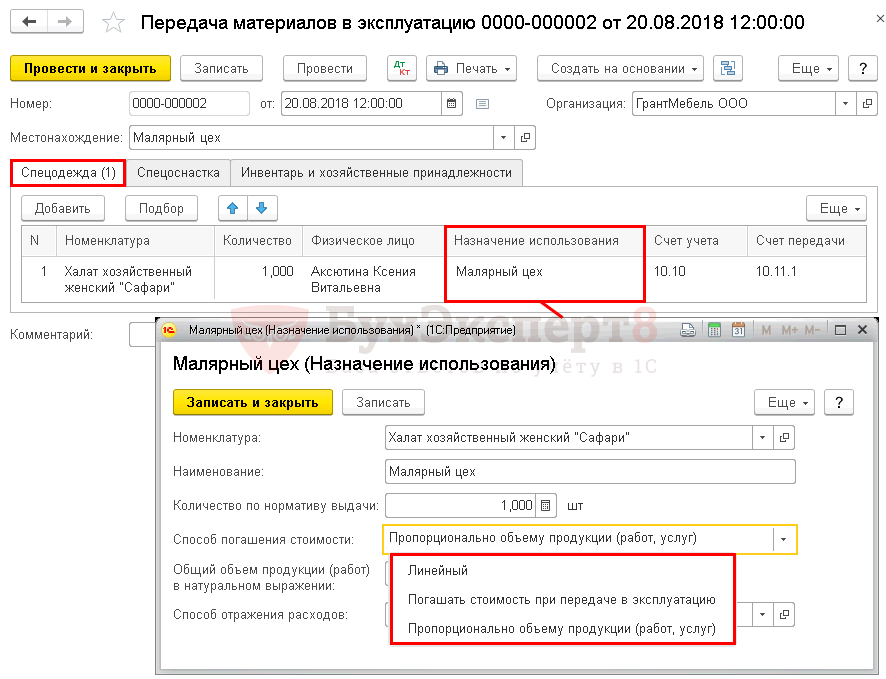

Погашение стоимости спецодежды

Параметры погашения стоимости задаются:

- для БУ — только в документе Передача материалов в эксплуатацию;

- для НУ — согласно .

Ежемесячное погашение стоимости происходит при выполнении , раздел Операции – Закрытие периода – Закрытие месяца.

Халат хозяйственный женский «Сафари» выдан сотруднику 20 августа. Следовательно, погашение стоимости начинается с сентября.

Операция формирует проводки:

Дт 20.01 Кт 10.11.1 — частичное погашение стоимости спецодежды.

Аналогично осуществляется погашение стоимости за следующие месяцы до ее полного погашения. При выбытии (возврате) спецодежды стоимость погашается за последний месяц в документе выбытия, например, в документе Возврат материалов из эксплуатации.

Как оприходовать материалы в 1С 8.3: пошаговая инструкция

Первый шаг в учете материальных ценностей – их оприходование на склад. Мы рассмотрим процесс приходования, поступивших из различных источников товаров – как извне, так и находившихся на предприятии, но ранее не учтенных, посредством возможностей специализированного решения 1С.

Ввод остатков материалов

Автоматизация бухгалтерского учета в 1С подразумевает, что первоначально в пустую базу «1С:Бухгалтерия» вводятся остатки на начало периода эксплуатации через ввод начальных остатков. Осуществляется это процедура одноименным документом, который можно и нужно создать через «Главное-Помощник ввода остатков».

Выбирается требуемый раздел учета, в котором будут созданы нужные нам документы ввода остатков.

При заполнении документа обязательно указывается организация, счет учета материалов, склад, на который они приходуются, их количество и стоимость.

Этим приходуются материалы на выбранный в шапке склад и формируются движения по бухгалтерскому и налоговому учету, а также по спецрегистрам.

Поступление материалов от контрагента

Материал может поступать на склад при покупке у поставщика и в этом случае он учитывается через «Поступление товаров», открывающееся через «Покупки-Поступление (акты, накладные)». В списке документов по кнопке «Поступление» выбираем «Товары (накладная)».

Здесь все вносится аналогично поступлению, только по счету учета материалов: количество поступаемого материала, его покупная цена; в шапке документа – склад, на котором он будет числиться.

При проведении формируются проводки по оприходованию материалов, одновременно увеличивается задолженность перед поставщиком, а также создаются движения по регистру накопления «НДС предъявленный» для формирования книги покупок.

Оприходование материалов по итогам инвентаризации

После приходования происходит движение товаров, передача в эксплуатацию, списание и пр., и в какой-то момент необходимо провести ревизию, чтобы посчитать, сколько же в реальности материалов числится на складе и при необходимости оприходовать лишний товар или списать недостающий.

Оприходование материалов в 1C 8.3 можно произвести через «Оприходование товаров-Склад».

Создавать документ инвентаризации необязательно, можно в новом документе, указав статью «Оприходование излишков», подобрать и заполнить товар вручную, а также его количество, цену и указать счет материалов.

Однако правильнее все же сделать это. При создании документа табличную часть можно заполнить автоматом, нажав «Заполнить по остаткам на складе». Туда попадут все товары с остатками.

В столбце «Кол-во факт» указываем фактическое наличие материалов на складе. Если обнаружены недостачи, то отклонение будет со знаком минус, если найден излишек, то в столбце «Отклонение» будут положительные суммы. При этом счет учета должен быть 10.

Документ не сформировал никаких движений, так как движения по регистрам и счетам будут сделаны документами оприходования и списания. Однако из созданной «Инвентаризации» можно распечатать различные сопутствующие печатные формы:

При создании на основании «Инвентаризации оприходования материалов», в список автоматом попадут только строки, по которым определились излишки, перенесутся данные по количеству материалов, цене и счет учета.

Поступление в переработку

Кроме всех описанных выше случаев, материалы могут принять от стороннего Контрагента-покупателя для дальнейшей переработки. Создать такое оприходование можно аналогично приему материала, только нужно выбрать операцию «Материалы в переработку».

Тут материалы не приходуются на соответствующий счет учета, а числятся на забалансовом счете. После переработки материал возвращается покупателю.

Для того чтобы в документы счет учета подставлялся автоматом, надо для каждого материала указать счета в карточке или правильнее указать счета для вида номенклатуры «Материалы» через «Справочники-Номенклатура-Счета учета номенклатуры».

Отметим, что вне зависимости от источника поступления, материал всегда приходуется с указанием склада и счета учета. Приходовать можно как на балансовые, так и забалансовые счета.

Таким образом, первый шаг в учете матценностей – это оприходование материалов, можно сделать несколькими, достаточно простыми и интуитивно понятными способами, только выбрав подходящий вариант, подходящий для источника поступления. После этого можно производить движение – перемещение, реализацию, списание, переработка и пр.

Учет материалов в незавершенном производстве для 1С:Бухгалтерии 3.0

Реализация учета материалов в незавершенном производстве для 1С:Бухгалтерии 3.0.

В конфигурации отсутствует автоматический учет НЗП — для оценки данных запасов на 20-м счете перед закрытием месяца необходимо вручную заполнять документ «Инвентаризация НЗП». В рамках данной разработки предоставляется возможность наладить автоматический учет запасов НЗП без ручного заполнения документа. На 20-м счете создается отдельная номенклатурная группа для учета НЗП, списание из которой происходит не в процедуре Закрытия месяца, а документом «Отчет производства за смену» при отражении факта выпуска готового изделия.

Данная разработка может быть полезна бухгалтерам производственных организаций, не применяющих конфигурации уровня 1С:УПП и 1C:ERP, но учет которых подразумевает наличие незавершенного производства.

10000 руб.

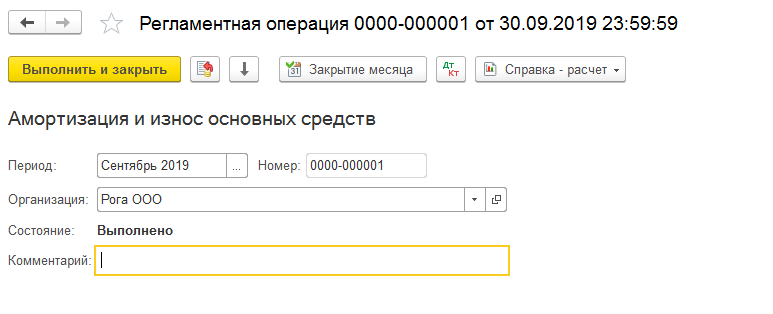

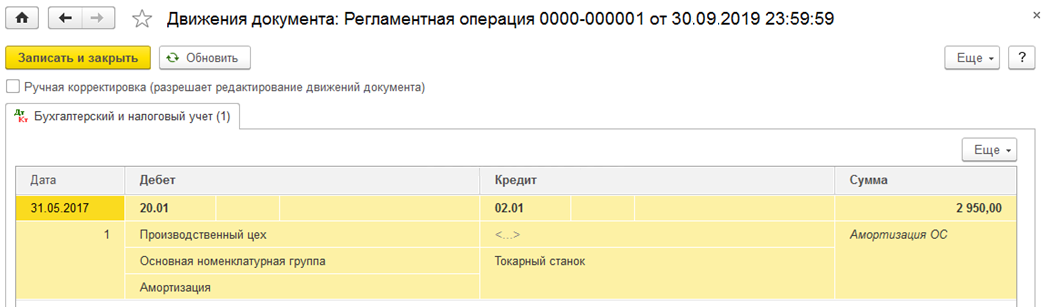

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

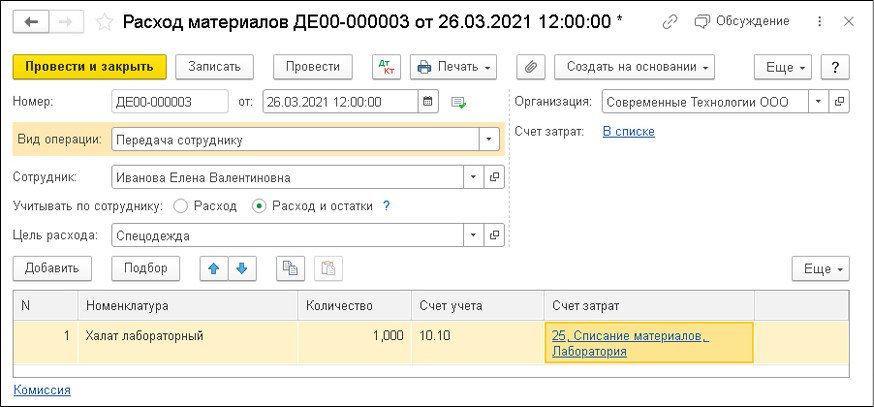

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Настройки учета в 1С

Настройки учетной политики

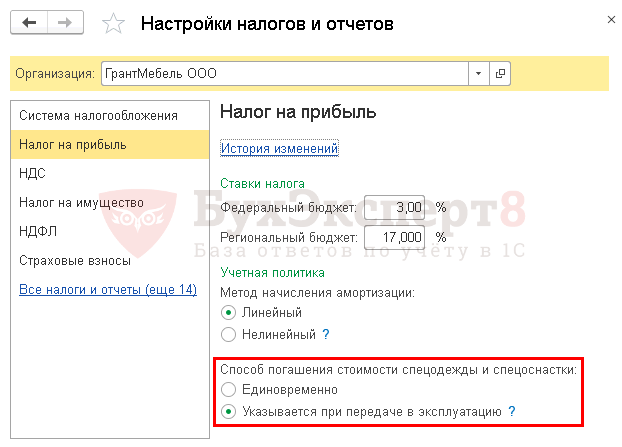

Определите способ погашения стоимости спецодежды для целей учета налога на прибыль в настройках УП по НУ в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Единовременно — стоимость спецодежды в НУ будет погашена в момент передачи ее в эксплуатацию.

Указывается при передаче в эксплуатацию — погашение стоимости будет осуществляться аналогично БУ и устанавливается в Назначении использования при ее выдаче.

Ввод спецодежды

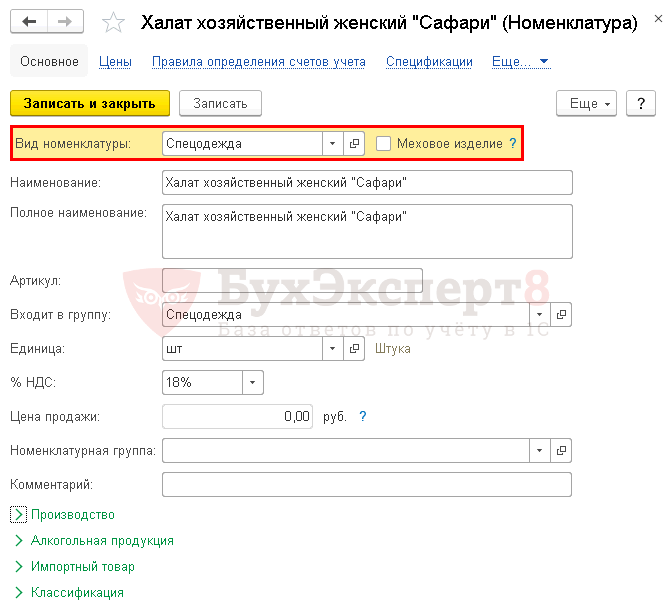

Занесите спецодежду в справочник Номенклатура в разделе Справочники — Товары и услуги — Номенклатура.

В карточке укажите:

Вид номенклатуры — Спецодежда.

См. также Настройка счетов учета номенклатуры

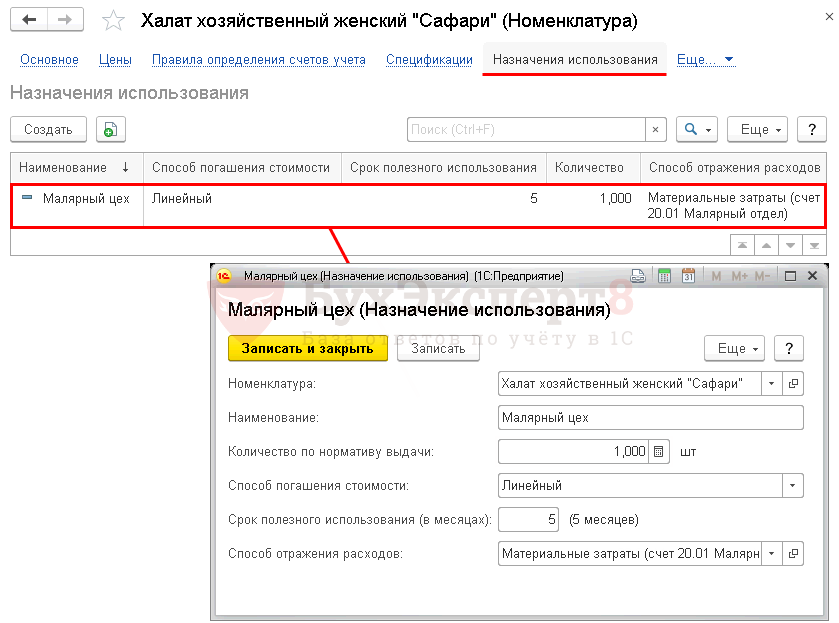

Назначение использования

- Наименование —название, которое более полно описывает использование спецодежды (или уникальное название), чтобы вы не спутали это назначение.

- Количество по нормативу выдачи — информативное поле, используется только для заполнения графы Количество в документе Передача материалов в эксплуатацию. Нормативы выдачи не отслеживаются в программе.

- Способ погашения стоимости — способ списания стоимости для БУ и для НУ (только если в задан метод — Указывается при передаче в эксплуатацию).

В нашем примере затраты на приобретение и использование спецодежды учитываются в составе прямых расходов на производство продукции.

-

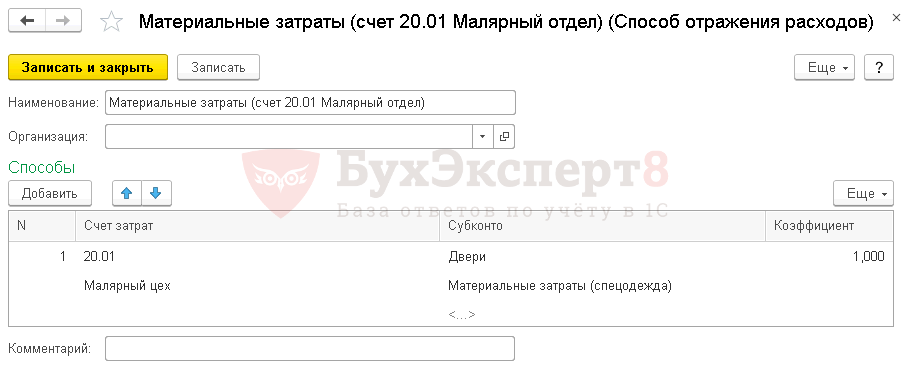

Способ отражения расходов — способ учета затрат на приобретение спецодежды, выбирается из справочника Способ отражения расходов:

- Счет затрат — 20.01 «Основное производство»;

- Статьи затрат — статья затрат, по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

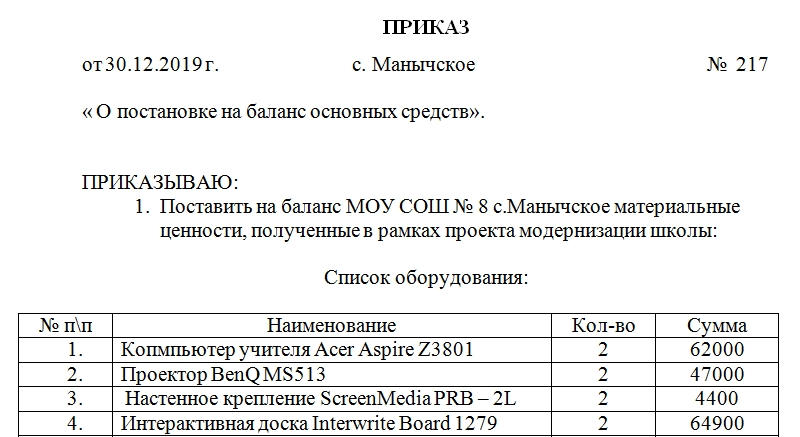

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

указание на то, что имущество учитывается как основное средство;

определение первоначальной стоимости актива;

установление предельного срока службы средства производства;

присвоение инвентарного номера имуществу;

отнесение материальной ценности к отдельным группам и категориям;

указание ФИО и должности сотрудника, назначенного материально ответственным лицом за сохранность имущества;

определение помещения или цеха, в котором будет использоваться оборудование;

приложения: реквизиты актов приема-передачи, договоров на данный актив;

подпись руководителя или надлежащим образом уполномоченного лица;

дата и роспись в ознакомлении с приказом материально-ответственного лица.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию После того как будет создана оборотно-сальдовая ведомость для интересующего счета «Спецодежда в эксплуатации» номер 10.11.1, можно будет увидеть, что «жилеты светоотражающие» списались после выдачи и на конец месяца нет остатков. При этом костюм утепленный числится за конкретным ответственным лицом.

Правила передачи спецодежды применимы и для проводок инвентаря, хозпринадлежностей и спецоснастки.

Как мы видим, это тот же документ, но заполняются другие, соответствующие материалам вкладки.

Остались вопросы? Закажите консультацию наших специалистов!

Заказ на сборку (печатная форма с QR кодом) к документу Заказ клиента для УТ 11, КА 2.4

Печатная форма реализована для складского работника и облегчает сборку товаров по заказам клиентов. Форма не содержит лишней информации, только список товаров и название клиента, будет удобна, когда собирается множество заказов по одним и тем же клиентам. В случае если в момент сборки необходимо зафиксировать комментарий по товару добавлена колонка примечание.

Для облегчения поиска накладных в базе данных была реализована возможность сгенерировать QR код с номером заказ и вывести его, чтобы работник, воспользовавшись сканером штрихкодов, смог без труда найти эту накладную в базе данных 1С: Управление и торговли или 1С: Комплексная автоматизация.

2000 руб.