Передача дел при смене главного бухгалтера

Содержание:

Оформляем акт приема-передачи

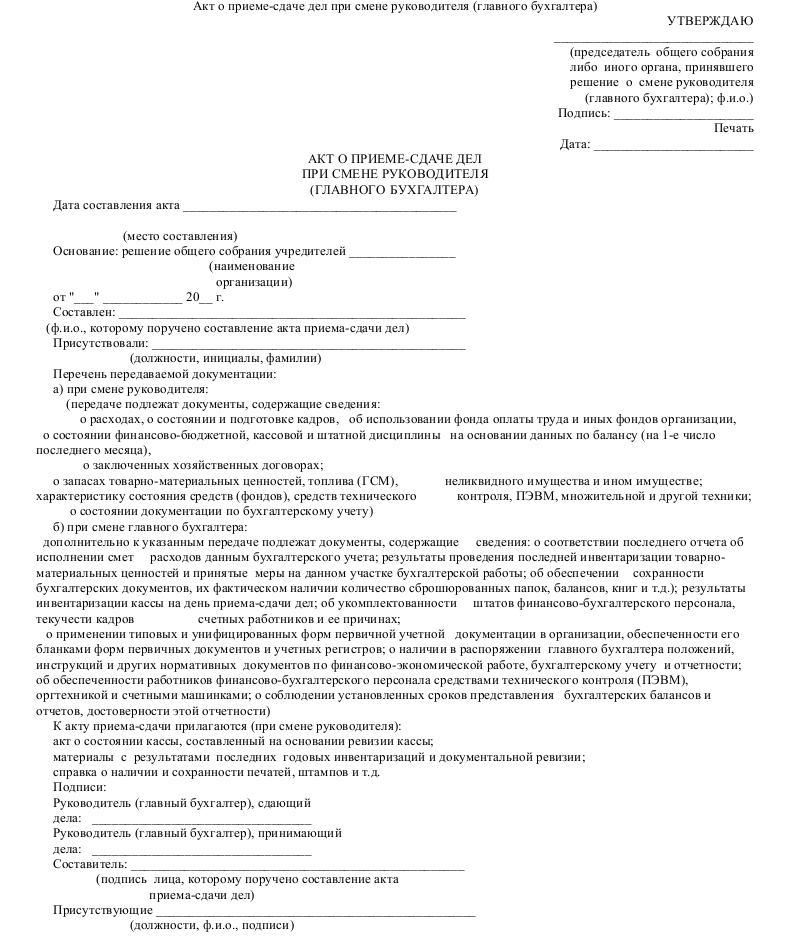

Акт приема-передачи дел составляется в произвольной форме (поскольку законодательством форма не установлена) в двух экземплярах. Один экземпляр передается увольняющемуся главному бухгалтеру, второй остается в учреждении.

В акте указываются:

- фамилия, имя и отчество лиц, сдающих и принимающих дела, в том числе представителя вышестоящего органа и членов комиссии, если они участвуют в передаче дел;

- дата (период) передачи дел;

- реквизиты приказа руководителя, на основании которого передаются дела;

- опись передаваемых документов с указанием их наименований и количества папок с документами;

- серии и номера неиспользованных банковских чеков, а также наименования и реквизиты неиспользованных бланков строгой отчетности;

- ошибки и неточности в учете, бухгалтерской и налоговой отчетности, выявленные в ходе проверки;

- список отсутствующих документов;

- пояснения и замечания увольняющегося главного бухгалтера и лица, принимающего дела.

Акт подписывается в первую очередь лицами, передающими и принимающими дела, а также членами комиссии, если таковая создавалась, и утверждается руководителем.

Приведем образец акта.

--------------------------------------------------------------------------¬¦ УТВЕРЖДАЮ¦¦ Директо𦦠МКУ "Горкомэкологии Саратова"¦¦ Озеров /О.В. Озеров/¦¦ 10.06.2013¦¦ ¦¦ Акт приема-передачи документов ¦¦ МКУ "Горкомэкологии Саратова" ¦¦ ¦¦ г. Саратов 10 июня 2013 г.¦¦ ¦¦ Согласно приказу от 31.05.2013 N 34 главный бухгалтер Л.К. Кустовদпередала, а заместитель главного бухгалтера Н.И. Васильева приняла: ¦¦ 1) свидетельства: о регистрации, о постановке на налоговый учет, нদучет в ПФР, на учет в ФСС, службе занятости населения; ¦¦ 2) печать организации; ¦¦ 3) банковскую чековую книжку (неиспользованные чеки с N АВ 6660012 пN АВ 6660023); ¦¦ 4) ключи от сейфа и ключи от системы "Клиент - банк"; ¦¦ 5) следующие документы бухгалтерской и налоговой отчетности: ¦¦ ¦¦-------------------------------------------------------------T----------¬¦¦¦ Наименование документов ¦Количеств¦¦ ¦ папок ¦¦¦+------------------------------------------------------------+----------+¦¦¦Учетная политика организации за 2010 - 2013 гг. ¦1 ¦¦¦+------------------------------------------------------------+----------+¦¦¦Налоговая и бухгалтерская отчетность за 2010 - 2012 гг. и I ¦4 ¦¦¦¦квартал 2013 г. ¦ ¦¦¦+------------------------------------------------------------+----------+¦¦¦Налоговые регистры за 2010 - 2012 гг. и I квартал 2013 г. ¦4 ¦¦¦+------------------------------------------------------------+----------+¦¦¦Отчетность в фонды за 2010 - 2012 гг. и I квартал 2013 г. ¦4 ¦¦¦+------------------------------------------------------------+----------+¦¦¦Документы по учету труда и заработной платы за 2010 - ¦3 ¦¦¦¦2012 гг. и I квартал 2013 г. ¦ ¦¦¦+------------------------------------------------------------+----------+¦¦¦Документы для работы с налоговой инспекцией (сверки, ¦1 ¦¦¦¦решения) ¦ ¦¦¦+------------------------------------------------------------+----------+¦¦¦Документы по учету основных средств ¦1 ¦¦¦+------------------------------------------------------------+----------+¦¦¦... ¦... ¦¦¦L------------------------------------------------------------+-----------¦¦ ¦¦ В принимаемых документах отсутствуют карточки учета основных средст⦦за 2010 г. ¦¦ ¦¦ Приложения к акту: ¦¦ 1) опись первичных документов, содержащихся в передаваемых папках¦¦документов (приложение 1); ¦¦ 2) акт инвентаризации денежных средств на расчетном счете нদ10.06.2013 (приложение 2). ¦¦ ¦¦ Документы сдала: Документы приняла: ¦¦ Кустова /Л.К. Кустова/ Васильева /Н.И. Васильева/¦L--------------------------------------------------------------------------

Обращаем внимание: если до передачи дел была проведена инвентаризация, документы, составленные при ее проведении, прилагаются к акту. Кроме того, могут прилагаться копии выписок банков, сверок расчетов с налоговыми органами, объяснительные записки должностных лиц по поводу обнаруженных нарушений и т.д

Акт имеет достаточно простую форму и в основном содержит перечень передаваемых документов и нарушений, выявленных при передаче дел. Но можно составить и более подробный акт, включив как можно больше информации, собранной в результате передачи дел: характеристику бухгалтерского учета, сведения о состоянии кассы и наличии денежных средств, о состоянии учета расчетов, основных средств и материалов, остатков по счетам и т.д.

Ответственность главного бухгалтера

Вновь пришедший на предприятие Главный бухгалтер заинтересован в том, чтобы строго разграничить ответственность за свои действия и действия своего предшественника.

Согласно действующему законодательству ответственность за организацию бухгалтерского учета на предприятии несет собственник или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством. В случае наличия на предприятии Главного бухгалтера, директор обычно делегирует данные полномочия ему. И ответственность в конечном итоге, часто несет именно Главный бухгалтер.

Кроме ответственности за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, ответственность предусмотрена также за сохранность документов, регистров бухучета и отчетности в течение установленного законодательством срока. Для большинства документов это три года, но часть документации предприятия имеет и более длительные сроки хранения. В частности, это сведения о заработной плате.

Что касается обязанностей Главного бухгалтера, то в соответствии с п.7 ст.8 Закона № 996 он должен обеспечивать проверку состояния бухгалтерского учета в подразделениях предприятия.

В п.8 ст.9 Закона № 996 предусмотрено, что ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы. Подпункт 2.14 Положения содержит практически такую же норму и устанавливает, что ответственность за своевременное и качественное составление документов, за достоверность данных, приведенных в них, несут лица, составившие и подписавшие эти документы. Согласно п.3.4 Положения за правильность регистрации информации в учетных регистрах ответственность также несут лица, которые составили и подписали их.

Исходя из вышеприведенного, можно сделать вывод о том, что, теоретически, бухгалтер не будет отвечать за ошибки, допущенные его предшественником, так как первичные документы и учетные регистры были подписаны именно предшественником, а следовательно, он и должен за них отвечать.

Такая же позиция применяется и к документам налогового учета и налоговым декларациям предприятия. Ведь п.2 ст.3 Закона № 996 гласит, что финансовая, налоговая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухучета. Значит, положения Закона № 996 могут быть применимы и к налоговому учету. Поскольку основой для налогового учета являются данные бухгалтерского учета, то и характер ответственности за ошибку, допущенную в налоговой отчетности, которая стала следствием ошибки, допущенной в бухгалтерском учете, один и тот же.

К примеру, если предыдущий главбух занизил налог еще в предыдущей декларации, то именно он и будет отвечать за свой проступок. А использование новым бухгалтером данных предыдущей декларации в следующих декларациях — действие полностью правомерное. Следовательно, каждый новый бухгалтер несет ответственность за правонарушения, совершенные в период именно его работы на предприятии.

Однако практика показывает, что бухгалтер все-таки может нести ответственность за неправомерные действия предыдущего главного бухгалтера. Уже имелись случаи, когда в отношении главного бухгалтера налоговой милицией возбуждалось уголовное дело по ст.212 УК (уклонение от уплаты налогов, сборов, других обязательных платежей), но было прекращено на основании п.2 ст.6 Уголовно-процессуального кодекса Украины в связи с тем, что в его действиях нет умышленного уклонения от уплаты налогов. Однако правоохранительные органы усмотрели в действиях нового главного бухгалтера состав преступления, предусмотренного ст.367 УК (должностная халатность), поскольку главный бухгалтер в силу своего должностного положения обязан был проверить бухгалтерскую документацию, которая при вступлении его на должность оставалась после старого главного бухгалтера, и уплатить налоги. Поэтому настоятельно советуем принимать дела после проведения независимого аудита, чтобы избежать возможных неблагоприятных последствий, вызванных деятельностью предыдущего бухгалтера.

Для чего передаются дела?

Уход с предприятия по той или иной причине директора, секретаря, сотрудника отдела кадров, специалиста бухгалтерии или иного другого специалиста, являющегося важным звеном в компании, нередко способно нарушить рабочие процессы.

Так, ошибки в отчётностях главбуха могут создать множество проблем с налоговой инспекцией. Для того чтобы исключить малейшую возможность возникновения неблагоприятных последствий работодатель должен правильно организовать и оформить передачу дел.

Фактически такая передача дел, например, от кадровика его преемнику, необходима для:

- беспрерывности рабочего процесса на предприятии;

- ознакомления нового сотрудника с объемом работы;

- введения в курс текущего состояния дел;

- разграничения ответственности.

К слову, дела могут передаваться как новому специалисту, так и коллегам. Например, при увольнении главного бухгалтера, можно сдать дела уполномоченному лицу. Таковым может быть его заместитель или непосредственно руководитель предприятия.

Следует отметить, что дела передаются в последний день работы подчиненного. Однако зачастую этот процесс начинается заблаговременно, а именно, в период двухнедельной отработки.

Почему уходят главбухи

Как и любой сотрудник предприятия, главный бухгалтер может уволиться сам или быть уволенным по инициативе работодателя. Никакая особая процедура при этом не предусмотрена, т. е., его увольнение производится на общих основаниях.

Увольнение по собственному желанию

Если сотрудник принял решение об увольнении самостоятельно (по собственному желанию — ст. 80 ТК РФ), он обязан за две недели до даты планируемого ухода известить об этом администрацию предприятия, подав письменное заявление. На следующий день после подачи такого заявления начнётся отсчёт обязательного для отработки срока.

По истечении положенных двух недель главный бухгалтер вправе уйти даже в разгар годового отчёта или накануне налоговой проверки.

Увольнение по инициативе работодателя

Встречаются и ситуации, когда работодатель решает заменить главного бухгалтера. В действующем законодательстве прописаны основания для принятия такого решения:

- Смена собственника компании — п. 4 ст. 81 ТК РФ: новый владелец может расторгнуть трудовой договор с главным бухгалтером.

- Ущерб, нанесённый решениями главного бухгалтера — п. 9 ст. 81 ТК РФ: в этом случае должны быть представлены доказательства причинения такого ущерба, иначе сотрудник может обжаловать своё увольнение в суде.

- Несоблюдение трудовых обязательств — п. 5 ст. 81 ТК РФ: в случае если главный бухгалтер без уважительной причины не выполняет свои функции или имеет дисциплинарные взыскания.

- Несоответствие занимаемой должности — п. 3 ст. 81 ТК РФ: такое несоответствие должно быть подтверждено заключением аттестационной комиссии.

- Прекращение работы организации — п. 1 ст. 81 ТК РФ.

- Сокращение штата работников предприятия — п. 2 ст. 81 ТК РФ.

- Появление на работе в состоянии наркотического, алкогольного либо токсического опьянения — ст. 76 ТК РФ.

- Наличие медицинского заключения о том, что данная работа противопоказана сотруднику — ст. 76 ТК РФ.

- Требование органов или должностных лиц, уполномоченных федеральными законами и иными нормативными правовыми актами Российской Федерации — ст. 76 ТК РФ.

Однако тут (как и всегда) есть свои тонкости. Например, нельзя уволить за несоответствие занимаемой должности:

- Беременную сотрудницу (ч. 1 ст. 261 ТК РФ)

- Женщин, имеющих ребёнка в возрасте до трёх лет (ч. 4 ст. 261 ТК РФ)

- Одиноких матерей, воспитывающих ребёнка-инвалида в возрасте до 18 лет или малолетнего ребёнка в возрасте до 14 лет (ч. 4 ст. 261 ТК РФ)

- Других лиц, воспитывающих ребёнка-инвалида в возрасте до 18 лет или ребёнка в возрасте до 14 лет без матери (ч. 4 ст. 261 ТК РФ)

- Родителей (иного законного представителя ребёнка), являющихся единственным кормильцем ребёнка-инвалида в возрасте до 18 лет либо единственным кормильцем ребёнка в возрасте до 3 лет в семье, воспитывающей 3 и более малолетних детей, если другой родитель (иной законный представитель ребёнка) не состоит в трудовых отношениях (ч. 4 ст. 261 ТК РФ)

- Сотрудника, находящегося на больничном или в отпуске (ст. 81 ТК РФ)

А ещё есть профсоюзы (с которыми тоже бывает нелегко договориться) и бездна всяких нюансов и ограничений. В общем, грамотная юридическая поддержка при увольнении главного бухгалтера по инициативе работодателя совершенно необходима (впрочем, как и при увольнении любого сотрудника).

Какими бы основаниями ни руководствовался работодатель, принимая решение об увольнении главного бухгалтера, он должен быть готов убедительно обосновать свою позицию.

Например, просто недоверия и подозрений в хищениях или растрате денежных средств недостаточно, как и косвенных улик. Нужны неопровержимые доказательства, полученные в ходе официального расследования с привлечением полиции. В противном случае грамотный главбух добьётся восстановления в должности через суд, и предприятие оплатит ему вынужденный прогул.

Увольнение по соглашению сторон

Бывают случаи, когда главбух и работодатель расстаются, что называется, по любви и согласию, а точнее, по соглашению сторон (такая возможность предусмотрена п. 1 ст. 77 ТК РФ).

При достижении соответствующего соглашения сторон двухнедельная отработка не является обязательной для уходящего сотрудника. И именно поэтому такой вариант увольнения главного бухгалтера встречается достаточно редко. Почему? Ну, это просто.

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Документы бухгалтерского учета

Любой бухгалтерский документ представляет собой бланк определенной формы, который имеет обязательные реквизиты. Глобально их можно разделить на две большие группы:

К первой относятся все те бумаги и электронные файлы, которые составляются в момент совершения операции и удостоверяют факт ее совершения. Документооборот в бухгалтерии регулирует Федеральный закон о бухучете. Учетные регистры формируют на основе первичной документации, в них содержатся бухгалтерские записи и проводки. Кроме того, они служат для регистрации первички. Рассмотрим значение бухгалтерских документов, требования к их оформлению и сроки хранения подробнее.

Классификация

Кроме первичных и учетных, документы бухгалтерского учета могут иметь другие классификации. Например, они бывают:

- внутренние и внешние;

- распорядительные и оправдательные;

- разовые и накопительные;

- строгого учета и обычные.

В отношении каждой операции или сделки существует отдельный перечень обязательных бумаг. Обычно первичку оформляет поставщик, но именно покупатель заинтересован, чтобы все было сделано корректно и без отступлений от правил. Потому что он приходует на основании этих официальных бумаг товары, услуги или нематериальные ценности, платит деньги и претендует на получение налоговых вычетов.

Первичные документы

Первичку следует составлять непосредственно в ходе совершения операции или сразу же после ее завершения. Форма таких бумаг должна быть закреплена в учетной политике организации. В некоторых случаях законодательно закреплена обязанность использовать унифицированные бланки, утвержденные уполномоченными государственными органами и службами, а в некоторых организации имеют право разработать и использовать собственные бланки. Например, нельзя использовать счет-фактуру неустановленной формы, но можно самостоятельно разработать авансовый отчет.

Все первичные официальные бумаги обязательно имеют реквизиты, без которых они считаются недействительными. Набор таких реквизитов зависит от вида формы, обычно должны быть указаны:

- наименование;

- номер документа;

- суть сделки или операции;

- данные составителя;

- подпись руководителя организации и печать (если она используется).

Некоторые бумаги оформляют в одном экземпляре, но большинство — в двух и более. При составлении нескольких экземпляров они имеют равную силу и являются подлинниками. Для осуществления бухгалтерских записей основанием являются документы именно такого типа.

Общие сведения

Реестр по форме ТОРГ-31 — это первичный учетный документ. Бумаги по расходным и приходным операциям могут учитываться последовательно, либо для каждой разновидности операций применяется отдельный бланк. В реестре указывают данные о документах и организации, которая их отправила, количество листов, дополнительные сведения.

Материально ответственное лицо заполняет два экземпляра формы за каждый отчетный период. Один экземпляр нужно передать в бухгалтерию вместе с документами, а второй остается у работника, заполнившего реестр.

Вносить информацию в реестр можно от руки или на компьютере. При втором способе нужно иметь в виду, что подписи на документе должны быть «живые». Расписываются работник, сдающий документы (например, менеджер по закупкам), принимающий документы (бухгалтер), проверяющий документы (например, руководитель компании или уполномоченное на это лицо).

Как правильно составить передаточный акт в 2020 году

В законодательстве РФ отсутствуют нормативы по шаблону приемно-передаточного акта, но, как и в каждом деловом свидетельстве, в подобном акте обязаны отображаться следующие сведения:

- Название свидетельства.

- Номер и дата оформления, с отображением населенного пункта, где оно составлено

- Список передаваемых материалов, их число и тип (оригинал либо ксерокопия).

- Название учреждения, Ф.И.О. сторон, принимавших участие в подписании акта.

- Подписи представителей сторон, заверенные печатями.

Приемно-передаточный бланк записывается в двух экземплярах, с передачей по одному экземпляру каждому участнику операции.

Перед оформлением акта необходимо вначале подготовить материалы, подлежащие передаче. Заполняя акт передачи, желательно соблюдать следующую структуру документа, которую можно условно разделить на три раздела:

- Первый раздел. Здесь заполняется название бланка «Акт приема-передачи документов». Далее необходимо отобразить дату заполнения свидетельства и населенный пункт, в котором осуществлялась операция. После отображаются реквизиты сторон, принимавших участие в оформлении документа. Для юридических лиц — это название учреждения и Ф.И.О. представителей сторон. Для физических лиц – Ф.И.О и паспортные данные.

- Второй раздел – отводится под список передаваемых документов. Для удобства он, как правило, оформляется в виде таблицы, с отображением следующих колонок:

- № п/п.

- Наименование документа.

- Дата, в соответствии с учетом документации в учреждении.

- Заключительный раздел. В данной части документа отображаются конечные сведения о числе экземпляров составленного документа и подписи сторон сделки. Для юридических лиц здесь необходимо отобразить не только Ф.И.О, но и должности подписантов, с подтверждением сделки печатями учреждений.

Особенности заполнения

При записывании сведений в приемно-передаточное свидетельство необходимо соблюдать особенности формы:

- Например, при внутриведомственной передаче материалов, в левом верхнем углу заполняется название учреждения. В правом углу ставится резолюция руководителя учреждения.

- Затем записывается дата составления приемно-передаточного бланка.

- В описательной части перечисляются Ф.И.О. участвующих лиц в передаче документов, с отображением должностей.

- Далее составляется таблица с перечислением передаваемых документов.

- Затем отображается число экземпляров составленного бланка

- В заключении ставятся подписи представителей сторон.

Если данный документ предназначен для внутреннего использования учреждения, документ утверждается руководителем предприятия.

При заполнении межведомственного бланка, пункт № 1 не заполняется и подписи участников должны заверяться печатями.

Основное назначение приемно-передаточного акта – это доказательство того, что документы действительно переданы в количестве, отображенном в бланке.

Содержание документа

Каждое учреждение имеет право оформлять приемно-передаточный акт по индивидуально разработанной форме. При этом, важным обстоятельством является то, чтобы в бланке были отражены пункты:

- Название, дата и место написания свидетельства передачи.

- Название учреждения, где выполняется передача документации (для юридических лиц)

- Полная Ф.И.О представителя, передающего бумаги. При необходимости отображаются данные паспорта.

- Полная Ф.И.О представителя, принимающего бумаги (если представитель из другого учреждения, то проставляются реквизиты и название учреждения).

- Список отдаваемых материалов, с отображением числа экземпляров, числа страниц, номера документов и даты его создания. При больших объемах передающего материала удобней составлять списки в табличной форме.

- В конце бланка проставляются подписи участников операции, а при межведомственной передаче дополнительно заверяется печатями учреждений.

Надо отметить, что составлять такие акты можно при приеме важных документов на хранение в период какой-либо деятельности. Например, можно сдать документы представителю, оформляющему по доверенности заказчика заграничные выездные материалы. При утере исполнителем переданных документов, такой акт будет основанием для обращения в любую инстанцию для разрешения спора. Можно привести еще не мало примеров, показывающих полезность составления подобных актов.

Заполняем реестр по форме ТОРГ-31

Документ состоит из шапки и табличной части. В шапку необходимо внести такие сведения:

- Наименование хозяйствующего субъекта и его код по ОКПО.

- Структурное подразделение.

- Вид деятельности компании.

- Номер документа и дату его составления.

- Отчетный период.

В табличной части нужно указывать такие данные:

- Название организации-поставщика.

- Ее код по ОКПО.

- Название документа (номер формы и наименование), его номер и дату составления.

- Количество листов в документе.

- Примечание. Здесь можно указать какие-либо уточнения, пояснения.

На оборотной стороне таблица продолжается. Если количества строк в таблице не хватает, то в электронном варианте можно добавить необходимое число строк.

После заполнения таблицы подводят итог по количеству листов в документе. Далее прописью указывают общее количество бумаг и листов в них. Когда документ будет проверен, расписываются работники: сдавший документы, принявший документы, проверивший всю информацию о документах. Обязательно нужно указать должности и расшифровки подписей.

Порядок передачи дел

Форма-образец для составления акта.

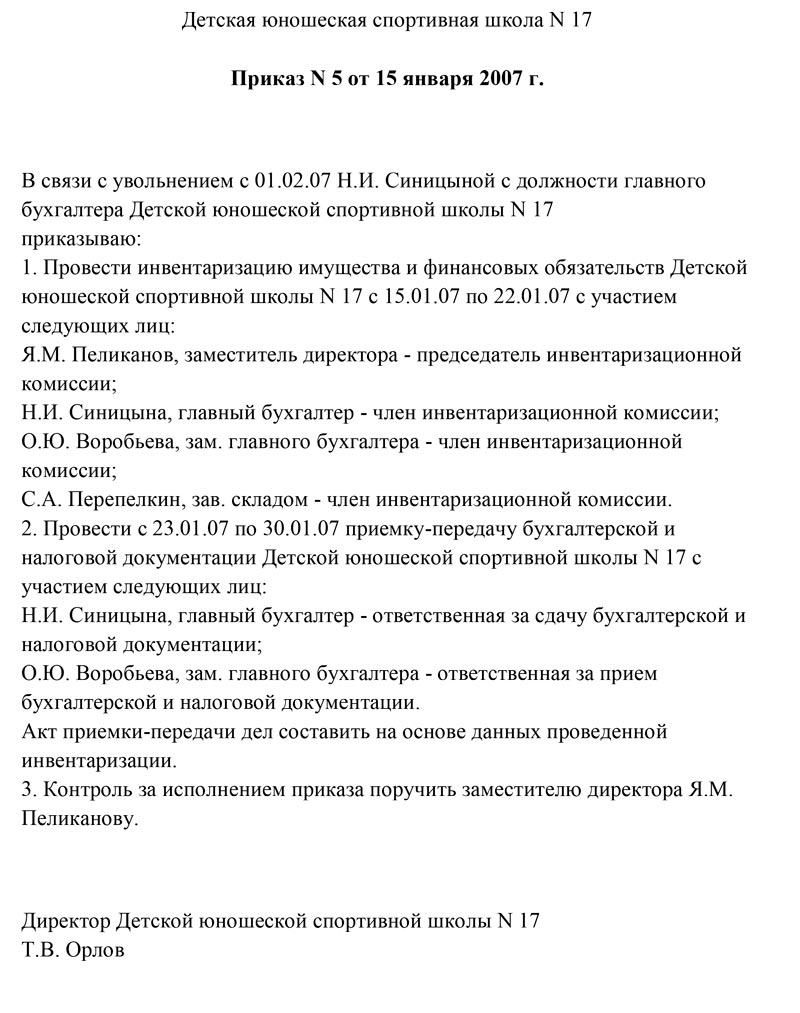

Руководству стоит продумать передачу дел еще до того момента, как ее потребуется реализовать, поскольку бухгалтерская работа не может быть остановлена. Законодательно процесс не регламентируется, поэтому его регулирует приказ по предприятию о передаче дел, который издают в произвольной форме. Распоряжение должно разделять ответственность увольняющегося и нового сотрудника. В теле документа указывают:

- основание для расчета главбуха;

- сроки, в которые необходимо проверить и передать дела;

- состав комиссии, участвующей в проверке;

- данные нового специалиста;

- подписи ответственных, печать компании.

Передаваемые бумаги обязан принять новый главный бухгалтер. Крупные предприятия добавляют в штатное расписание должность заместителя главбуха. Это удобно, поскольку сотрудник может временно заменить увольняемого или выполнять его обязанности с последующим повышением.

Перед тем, как главбух будет уволен, руководитель должен провести аудит бухгалтерской деятельности в компании:

- проверить правильность оформления финансовой отчетности;

- осуществить инвентаризацию средств;

- провести опись материальных ценностей.

Ревизия может быть реализована собственными силами или проведена при помощи сторонних аудиторов.

Обдумывая, что должен передавать главный бухгалтер, подав заявление об увольнении, стоит обратить внимание на нижеперечисленные документы:

- кассовый, балансовый отчет;

- документы, касающиеся структурных подразделений, износа служебных автомобилей;

- банковские выписки;

- архивные справки, периодом давности до 5 лет;

- печать компании, ключи от сейфа.

По окончании ревизии, составляется акт, отражающий реальное состояние документации.

Составление приказа

Приказ об освобождении от должности.

Форму приказа, равно как акта приема, устанавливает предприятие. В приказе должны содержаться нижеперечисленные пункты:

- Регламентные, относящиеся к любым документам предприятия – название организации, наименование приказа, дата, номер, виза руководства.

- Индивидуальные – перечень имен, фамилий должностных лиц, участвующих в процессе передачи дел.

- Дополнительные – перечень этапов, сопутствующих передаче.

Бумага составляется таким образом, чтобы регламентировать все ключевые детали процесса.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

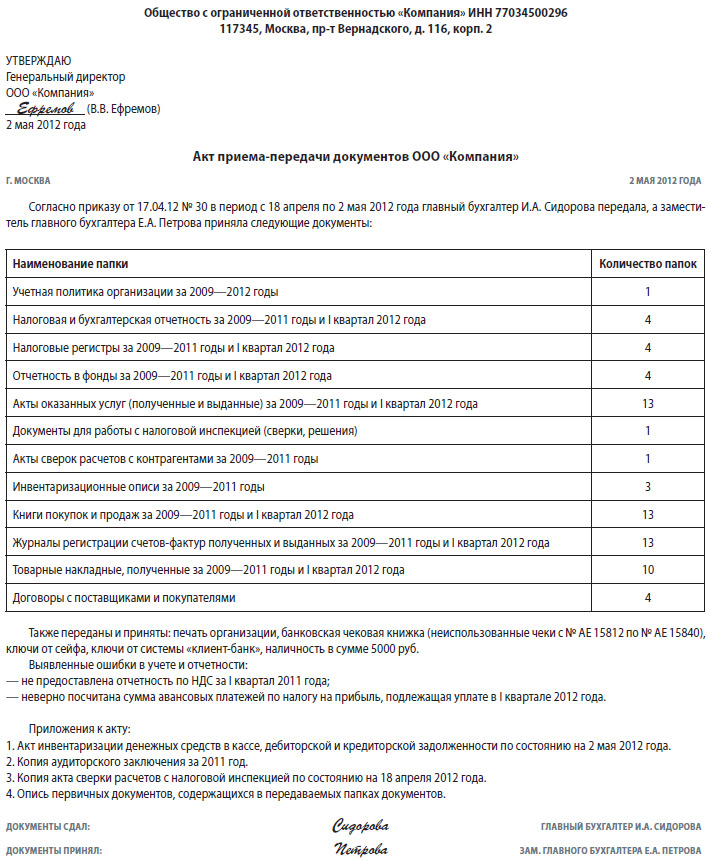

Составление акта

Пример документа.

При увольнении главного бухгалтера передача дел документально подтверждается актом приема. Бланк не утвержден законодательно, поэтому бумаги составляются в свободной форме. Зачастую образец документа утверждается распоряжением по предприятию. Документ составляется с учетом основных требований, позволяющих подытожить результаты деятельности передающего, с учетом таких особенностей:

- Акт приема формируется после окончания учетного периода, ревизии состояния бухгалтерских отчетов, документооборота в компании.

- Процедура предполагает проведение инвентаризации.

- День передачи дел при увольнении главного бухгалтера, особенности оформления бумаг, перечень участников процедуры регламентируется распоряжением руководства, другими локальными актами предприятия.

Образцами для вышеуказанного акта могут служить документы, оформленные при смене предыдущего главбуха, бумаги, подписанные в других подразделениях предприятия.

В документе стоит отразить нижеперечисленные параметры:

- Общеорганизационные показатели – общее представление бухучета предприятия, координация ведения учета.

- Технические особенности учета – программные средства, используемые для ведения учета, организация сохранности информационных баз на предприятии, первичной информации.

- Специфичные нормативы, обязательные для организации.

- Особенности передачи доступов к учетной системе – электронные подписи, пароли, прочее.

- Наличие или отсутствие расхождений в учете, отчетах, с указанием причин появления, другие детали ведения учета.

Завершается оформление акта реквизитами, присущими подобным документам – подписями ответственных, датой, печатью компании.

Если расхождения в учете обусловлены объективными уважительными причинами, к документу прикрепляются пояснительные записки ответственных лиц.

Заключение

Увольнение главного бухгалтера – процедура малоприятная для всех сторон. В связи с тем, что в нормативных документах не закреплен четкий ее порядок, на практике возникает немало сложностей. В первую очередь они связаны с необходимостью проверок новым сотрудником состояния дел в бухгалтерии. Здесь все будет зависеть от порядочности предыдущего специалиста

Немаловажное значение, разумеется, имеют и причины увольнения. На специалисте, с которым расторгается договор, лежат определенные обязанности

В частности, он должен привести все документы в порядок не столько для того, чтобы облегчить работу новичка, сколько с целью обезопасить себя от конфликтов с бывшим работодателем. При наличии квалифицированного юриста на предприятии руководителю не составит большого труда доказать виновность сотрудника в том или ином нарушении. Нет смысла доводить дело до суда. Новому сотруднику, в свою очередь, не следует сразу устанавливать свои правила. Для начала целесообразно изучить обстановку. Без проверки документации, разумеется, не обойтись. Но делать ее нужно так, чтобы она не выглядела как жесткий надзор. Целесообразно попытаться установить доброжелательные отношения с увольняющимся сотрудником. Это поможет быстрее разобраться с ситуацией.