Отражение расхода материалов в «1с:бухгалтерии 8»

Содержание:

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

Когда происходит списание проводятся отдельные проводки:

Кт – 94 – в случае списания в пределах естественной убыли;

Дт – 20 – информация по основному производству;

Кт – 10 – отражение материалов по балансу;

Дт – 94 – отражение недостачи или потеря конкретных свойств у предмета.

Списание материалов с длительным циклом использования

Для некоторых материальных ценностей, таких как инвентарь, хозяйственные принадлежности, специальная одежда и специальная оснастка законодательство по бухгалтерскому учету не допускает единовременное списание, так как их срок службы равен или превышает 12 месяцев. Отпуск таких товарно-материальных ценностей в производство оформляется в 1С документом «Передача материалов в эксплуатацию», который можно открыть через закладку «Склад», раздел «Спецодежда и инвентарь».

Кнопка открывает список введенных документов, где их можно редактировать или создать новый.

Новая передача в эксплуатацию оформляется кнопкой «Создать». При создании обязательно указать параметр «Склад». В документе имеется 3 закладки в зависимости от субсчета, на котором отражены материальные ценности:

- Спецодежда;

- Спецоснастка;

- Инвентарь и хозяйственные принадлежности.

Позиции в документ вносятся через кнопку «Добавить» либо кнопку «Подбор».

После добавления позиции в документ обязательно указание следующих параметров:

- Физическое лицо;

- Назначение использования;

- Счета учета.

Каждый из параметров можно выбрать из открывающегося списка. Назначение использования заполняется в соответствии с утвержденной учетной политикой организации. Этот параметр можно редактировать или создать новый. При этом обязательно указывается:

- Номенклатурная позиция, для которой устанавливается параметр;

- Наименование, код;

- Количество по норме выдачи;

- Способ погашения стоимости;

- Срок полезного использования;

- Способ отражения расходов.

Погашение стоимости будет происходить в зависимости от выбранного способа:

- Путем начисления амортизации линейным методом;

- Путем единовременного погашения в момент передачи в эксплуатацию;

- Пропорционально объему выпущенной продукции.

Указание способа отражения расходов необходимо для правильного отражения на счетах бухгалтерского учета.

Проведение документа происходит после нажатия кнопки «Провести» либо «Провести и закрыть». На печать документ можно вывести в 2-х вариантах:

- Унифицированная форма М-11;

- Ведомость учета выдачи по форме МБ-7.

При проведении документа стоимость товарно-материальных ценностей погашается сразу и относится на счета производственных затрат, либо погашение происходит равными частями в течение всего срока эксплуатации. Для отражения начисления амортизации необходимо создание документа «Погашение стоимости материалов». Данная операция создается автоматически при закрытии месяца, либо ее можно открыть или создать через журнал, который находится в разделе «Склад».

После единовременного погашения стоимости материалов они переносятся на забалансовые счета МЦ01, МЦ02, МЦ03. В случаях, когда материальные ценности возвращаются физическим лицом, которому они переданы, возврат оформляется документом «Возвраты материалов из эксплуатации».

В случае полного износа материальных ценностей списание с забалансовых счетов или со счетов учета (если материал не полностью амортизирован) производится документом «Списание материалов из эксплуатации».

Данный документ позволяет вывести на печать унифицированную форму МБ-8.

Важно: для правильного отражения себестоимости списанных материалов необходимо проводить регламентную операцию «Корректировка стоимости номенклатуры», которая автоматически производит редактирование цен, отпущенных в производство ТМЦ, с учетом заданных параметров

Проводки по списанию материалов по причине порчи

Материалы могут быть:

- украденными,

- устареть морально и физически,

- быть уничтоженными аварией и тп.

В этом случае в прочие внереализационные расходы организации списывают эти материалы. Списание производится на основании инвентаризационной ведомости, подтверждающей уничтожение или обесценение материалов, и акта о списании ТМЦ.

Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.

Проводки:

|

Счёт Дебет |

Счёт Кредит | Описание | Сумма |

Документ-основание |

|

Стихийное бедствие: |

||||

| 10.01 | Списание материалов с баланса | Себестоимость | Акт списания | |

| 99.01.1 | 68.02 | Восстановление НДС по списанным материалам | НДС |

Счёт-фактура Бухгалтерская справка-расчёт |

|

Списание материалов при отсутствии/наличии виновных лиц: |

||||

| Списание материалов с баланса | Себестоимость | Акт списания | ||

| 91.02 | Нет виновных лиц: Списание материалов | Сумма превышения |

Акт списания Справка-расчёт |

|

| Есть виновный: Списание потери материалов на виновных лиц (сверх нормы естественной убыли) |

Сумма превышения |

|||

| 68.02 | Восстановление НДС по недостаче (сверх нормы) |

НДС |

Товар со склада

Списание происходит по трем причинам.

Движение от поставщика к клиенту

Для этого оформляется сопроводительная документация. Документация первичного характера ведется в журнале поступления товаров. Формирование приходных и отпускных актов контролируется главным бухгалтером и без их составления ни один товар не имеет права покидать склад. Все отчеты хранятся в архиве 3 года.

Для отпуска продукции выписывают:

- карты лимитно-заборного типа по форме М-8;

- накладные отпускного вида в форме М-15.

При недостаче

пересортица

Выявление происходит при помощи проведения инвентаризации. Для этого составляется специальный акт, в котором указываются причина формирования, полное наименование товара, его номенклатура, цена, количество и причина. Документ заверяется всеми участниками комиссии.

Списание следует проводить методом СЕЗ.

Расчет себестоимости можно проводить по трем методам на выбор:

- По среднему – применяется при синтетическом способе ведения БУ или при ручном варианте учета на складе.

- Партионным – нашел применение при аналитическом подходе. Включает в себя ФИФО, ЛИФО, учет ручного и совмещенного типа.

- В выражении фиксированных цен – предназначен для предприятий занимающихся розничной торговлей.

Отсутствие на складе

Такая убыль вписывается в расходы, благодаря чему можно снизить размер налога. Удостоверить можно при помощи документов:

- ведомости составленной при проведении инвентаризации;

- акта, который подтверждает факт;

- заключительные выводы комиссии;

- записке с объяснением причин.

Товар был испорчен или просрочен

Для этого созывается компетентная комиссия. Проводится профессиональная экспертиза, выписывается акт, который утверждается каждым членом проверки, после чего товар списывают.

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

- В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

- В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Как подтвердить расходы на материалы?

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Что важнее: «первичка» на материалы или акт сдачи-приемки работ?

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Как установить нормы расхода материалов?

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

И таким образом в течение месяца в бухгалтерии отражаются: — документы поступления материала на склад (на основании товарных накладных); — документы отпуска материала в производство (на основании заявок бригадиров). И этого достаточно уже для того, чтобы провести инвентаризацию основного склада. Где учетными данными будут выступать:

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

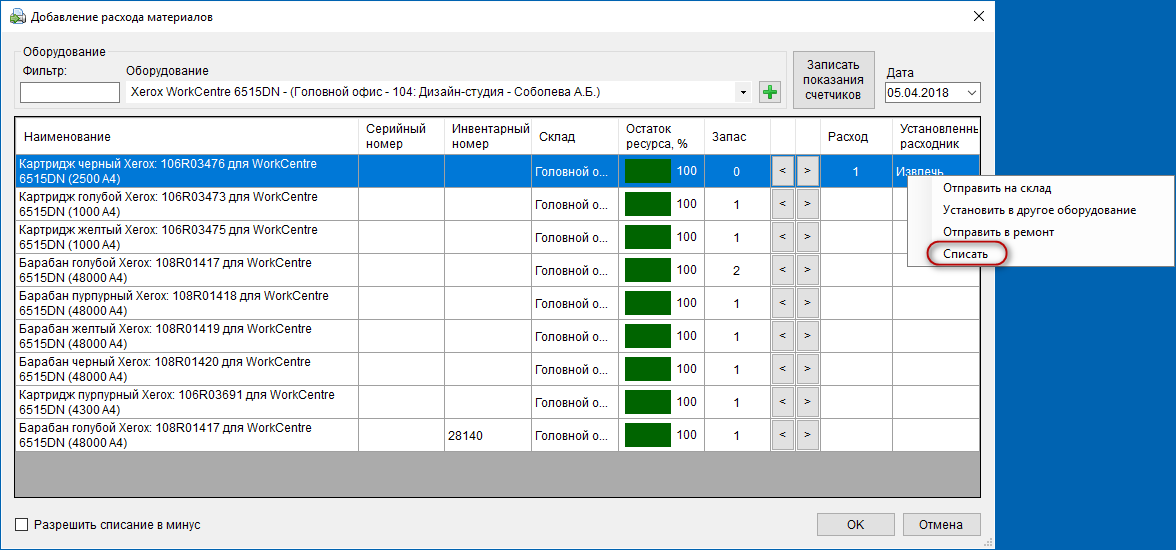

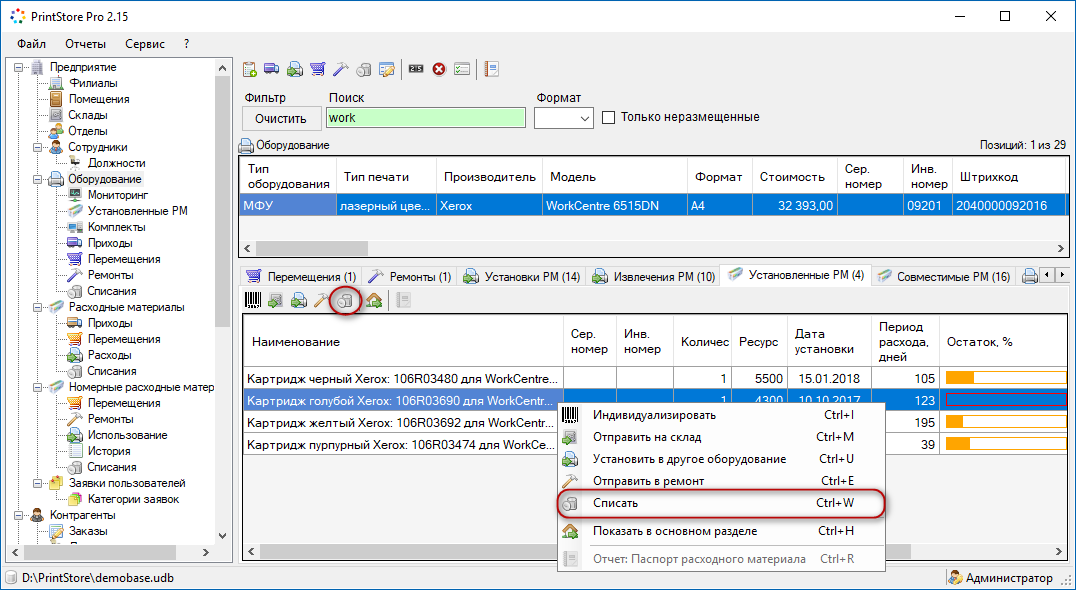

Списание расходных материалов из оборудования

Программа позволяет списывать материалы при извлечении из оборудования в процессе замены расходников. При установке в принтер нового картриджа, использованный следует извлечь, нажав «Извлечь» в столбце «Установленный расходник», а затем выбрать пункт «Списать» для его списания.

Списание материалов из оборудования также возможно в разделе «Оборудование» на закладке «Установленные РМ» и в одноименном подразделе. Для этого выделите нужный расходный материал в таблице и нажмите кнопку «Списать». Также можно выбрать аналогичную команду в контекстном меню, либо использовать сочетание клавиш «Ctrl+W». Например, на закладке «Установленные РМ»это выглядит следующим образом.

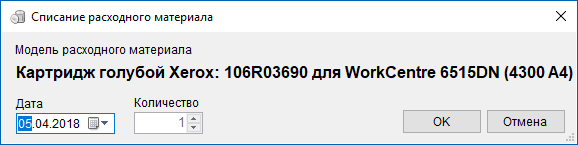

При списании обычного расходного материала подобным образом, откроется соответствующий диалог. При необходимости в нем можно изменить дату списания.

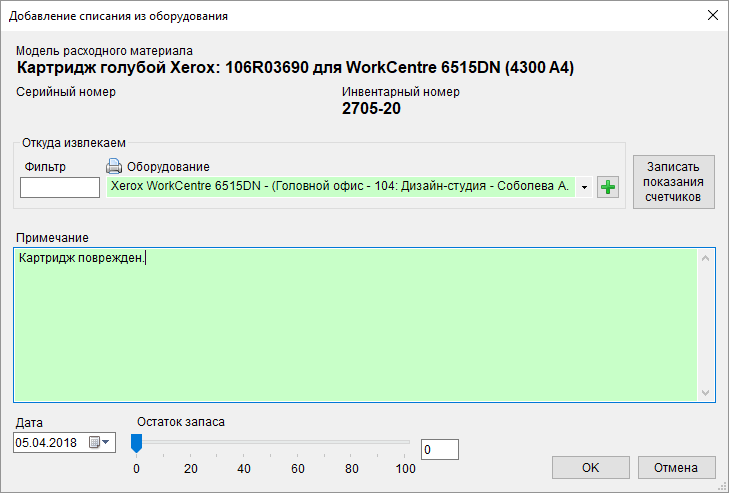

Если производится списание номерного материала, то диалог будет выглядеть, как показано ниже. При необходимости возможно указать причину списания, остаток ресурса в картридже и зафиксировать показатели счетчиков печати у оборудования на момент списания расходника.

Что еще важно знать о том, как в «1C: 8» списать материалы

Если процесс совершается по требованиям-накладным, необходимо, чтобы ТМЦ на производство были проэксплуатированы под ноль в текущем отчетном периоде. Так осуществляется корректное списывание их стоимости на затраты. Если они не израсходуются, то нужно произвести их перемещение с одного склада на другой, передать все на специальный субсчет. Списывать на траты придется актом, указывая использованное по факту кол-во и пр.

В программе можно внести сведения по форме акта, принятом на предприятии. Он должен быть утвержден учетной политикой. Для этого открываем документ «Отчет за смену». В нем разрешено проводить всё вручную либо составлять спецификацию по единицам (последнее актуально, когда выпускаются идентичные изделия). Объем заготовок рассчитывается и под требующееся количество готового продукта при четком введении данных. Подсчет будет произведен автоматом.

Если пользователю не нравится, как делаются автоматические проводки по номенклатурному вопросу, то настройки можно найти в разделе по счетам номенклатуры.

Софт для ведения учета складских операций можно приобрести также в «Клеверенс». Мы предлагаем различное ПО, с помощью которого можно наладить автоматизацию рутинных задач. К примеру, рассмотрите «Склад15» — программное обеспечение, помогающее проводить инвентаризацию, работать с ячейками и т. д.

Оценка сырья

Запасы должны ставиться на приход и списываться по фактической себестоимости, которая включает: цену единицы материала, транспортные расходы, консультационные и другие затраты, таможенную пошлину, стоимость услуг посредников.

Себестоимость самого дорогого сырья рассчитывается для каждой позиции отдельно. Но такой вариант используется довольно редко. Чаще всего запасы в сумме расходов учитываются по средней себестоимости или методом FIFO. Суть его заключается в том, что сначала списывается ранее оприходованное сырье.

В зависимости от договоренности с поставщиком и наличия расчетных показателей используются разные документы, подтверждающие списание материалов:

- нормы расходы для конкретного производства, утвержденные руководством;

- сметные данные;

- журналы выполненных работ (форма КС-6а);

- данные о фактическом расходе сырья (№ М-29).

Последнюю форму нужно регулярно дорабатывать для конкретной строительной области. Она должна включать два раздела: нормативная потребность сырья в зависимости от объема работ и фактические отклонения.

Оптимальный порядок списания сырья:

- выдача материально начальнику производства на основе материального отчета с остатками запасов на его складе — начало каждого месяца;

- составление формы М-29 ответственным лицом — по окончании отчетного периода;

- передача данных для проверки в ПТО, главному инженеру и затем в бухгалтерию.

Так осуществляется списание материалов в строительстве.

Требование-накладная

Списание материалов в производство

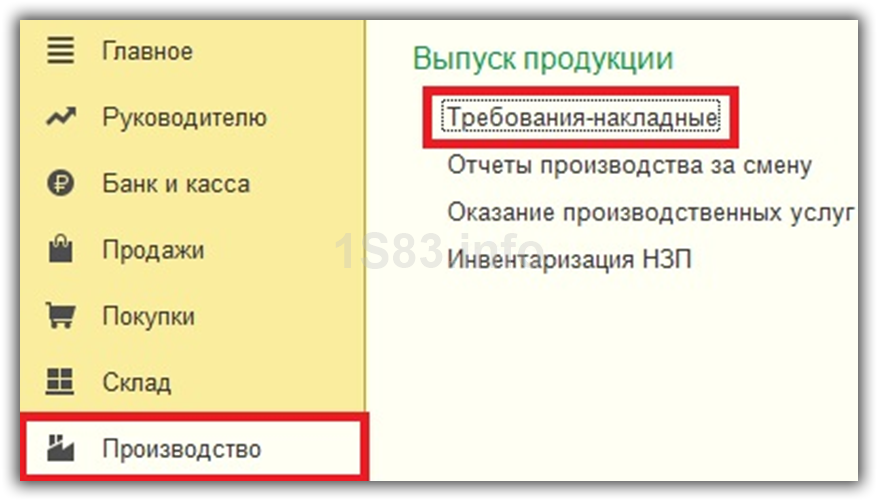

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

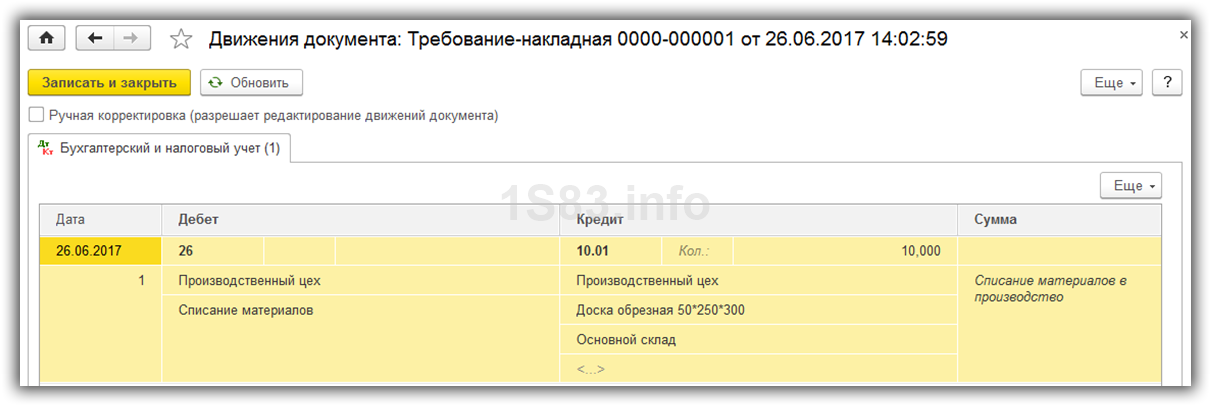

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

Дт 26 – Кт 10.01.

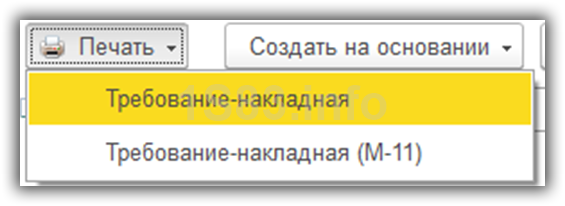

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения

Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Проводки:

|

Счёт Дебет |

Счёт Кредит |

Описание |

Сумма |

Документ-основание |

| Материалы переданы в основное производство | себестоимость |

Лимитно-заборная карта |

||

| 10.01 | Во вспомогательное производство |

себестоимость |

||

| 10.01 | На общепроизводственные нужды |

себестоимость |

||

| 10.01 | На общехозяйственные нужды |

себестоимость |

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

| Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

| 20 | 10 | Стоимостное списание в пользу основного производства |

| 23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

| 94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

| 99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

| 91.2 | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

Списание малоценки в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Рассмотрим, как списать малоценку в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

Списание малоценки в 1С 8.3 пошаговая инструкция →

Расход материалов в 1С 8.3 на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Проводки при принятии МПЗ на учет, если была совершена покупка

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Занесение данных в базу

На сегодняшний день для ведения бухгалтерского учета используется специализированная программа 1С 8.2. В нее заносится вся информация о товарных запасах, оформляется поступление и списание материалов. Образец документов (типовая форма) уже вбита в базу. Пользователю нужно только заполнить соответствующие поля

При этом очень важно корректно указывать наименования позиции и счета учета

Чтобы оприходовать материалы в типовой программе «1С: Бухгалтерия 8», необходимо выполнить одну из следующих операций:

- «Номенклатура и склад» — «Справочники» — «Номенклатура» — «Материалы»;

- «Предприятие» — «Товары» — «Номенклатура» — «Материалы».

Далее необходимо выбрать «Поступление товаров и услуг» в подменю «Покупки и продажи». Данным документом формируется проводка в Дебет 10 счета. Списание материалов в 1С 8.2 оформляется стандартным документом «Требование-накладная», который находится в разделе «Выпуск продукции» меню «Производство».

В появившемся окне сначала нужно выбрать склад. Если запасы, которые будут проводиться одним документом, оприходованы по-разному, то в шапке следует установить галочку напротив пункта «Счета затрат» на закладке «Материалы». Этот чекбокс добавляет соответствующую графу в форму документа.

Для быстрого заполнения номенклатурных позиций в документе можно использовать кнопку «Подбор». При этом на экране появится справочник материалов, в котором нужно выбрать позиции, указать счета учета и количество. Документ проводится после нажатия кнопки «ОК». При этом запасы будут списаны по средней себестоимости со статьи «Сырье и материалы» в Дебет счетов (20.01, 26, 25, 44.01). В печатной форме выводится накладная по форме М11. Ее подписывают ответственные лица, а затем ставится штамп.

Это стандартный документ, который формируется, если сырье было использовано на конкретные цели. Во всех остальных случаях списание материалов оформляется одноименным документом, который находится в меню «Склад». Принцип его заполнения аналогичен выше описанному: в появившемся окне сначала необходимо выбрать склад, затем вбить номенклатурные позиции, их количество и указать счета учета.

Если программа выдает ошибку при проведении документа, то возможны три варианта: либо в самом бланке были заполнены не все поля, либо указан неверный счет учета, либо выбранного сырья на складе не было. Для начала необходимо проверить сам документ. Неправильный счет учета мог появиться, если бланк создавался путем копирования предыдущего. Если ошибка вызвана нехваткой материалов на складах, то есть смысл проверить последовательность проведения документов (приход-расход) и изменить дату или время списания. Вот как проводится списание материалов в производстве.

Составление приказа на списание материалов в бухгалтерском учете

Процедура списания материальных ценностей проходит в несколько этапов, среди которых имеет место распоряжение руководителя предприятия о назначении комиссии для составления акта списания материальных ценностей.

Если есть необходимость, то можно в приказе привести весь регламент работы указанной комиссии.

При составлении приказа о создании комиссии по списанию материальных ценностей необходимо отразить такие параметры как:

- Наименование предприятия;

- Номер и дата составления приказа;

- Цель формирование комиссии;

- Состав указанной комиссии;

- Подпись руководителя предприятия с расшифровкой подписи.

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

-

применяются два вида операции: Использование материалов и Передача сотруднику;

-

счета учета затрат можно указывать в шапке документа или в его табличной части;

-

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

-

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Нюансы: списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Для списания материалов при строительстве ОС используйте документ Требование-накладная (раздел Склад — Склад— Требования-накладные):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

На вкладке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы;

- Способы строительства — Хозспособ, т.к. строительство выполняется собственными силами.

Проводки по документу

Документ формирует проводки

Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

См. также Создание ОС хоз.способ (СМР)

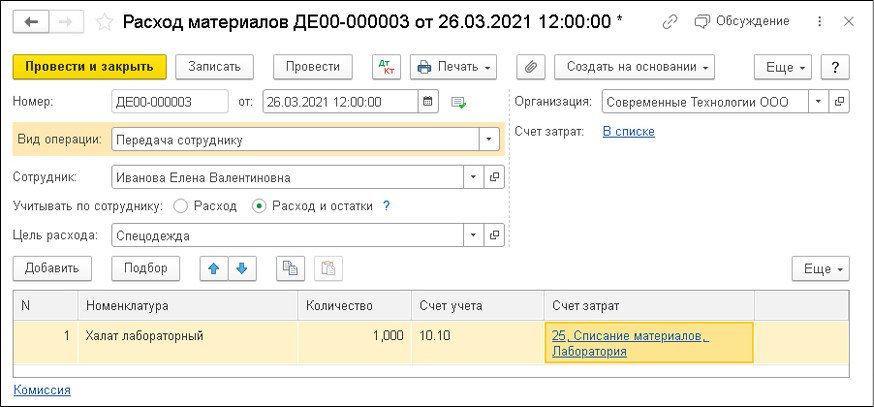

Передача материалов сотруднику

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Вывод

Итак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП. Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.